Amerikas Sparkrise:Wie viele Amerikaner haben im Jahr 2025 keinen Notfallfonds?

Über ein Viertel der Amerikaner hat absolut nichts gespart . Kein Notfallfonds und kein Backup-Plan. Nur noch eine unerwartete Rechnung vom finanziellen Absturz entfernt. In einem Land mit steigenden Lebenshaltungskosten und sinkender Lohnmacht ist dies eine nationale Krise.

In diesem Artikel untersuchen wir die neuesten Zahlen zu Einsparungen (oder deren Fehlen). Schauen Sie sich genauer an, wie viel Prozent der Amerikaner keine Ersparnisse haben, wer am stärksten davon betroffen ist und warum so viele bei null bleiben.

Lassen Sie uns die Wahrheit hinter Amerikas Ersparnislücke ans Licht bringen und was sie für die Zukunft bedeutet.

Wahl des Herausgebers

- 27 % der Amerikaner haben jetzt keine Ersparnisse für Notfälle.

- 34 % der Millennials haben keine Ersparnisse für den Notfall und fast die Hälfte musste auf das wenige zurückgreifen, was sie für die Grundversorgung hatten.

- Fast die Hälfte der Amerikaner mit niedrigem Einkommen (mit einem Einkommen von weniger als 50.000 US-Dollar) hat keine Ersparnisse.

- Trotz eines Lohnanstiegs von 3,5 % steigen Grundbedürfnisse wie Miete, Gesundheitsversorgung und Lebensmittel schneller. Das führt dazu, dass 65 % der Amerikaner sagen, dass sie es sich einfach nicht leisten können, zu sparen.

- Finanzieller Stress ist mit Angstzuständen, Depressionen und körperlichen Erkrankungen verbunden.

Wie viele Amerikaner haben keine Ersparnisse?

Im Jahr 2025 haben 27 % der Erwachsenen in den USA keine Ersparnisse für den Notfall. Dies ist der höchste Wert, den Bankrate jemals verzeichnet hat, was einen starken Anstieg der finanziellen Fragilität im ganzen Land verdeutlicht.

Nur 41 % der Amerikaner könnten einen Notfall von 1.000 US-Dollar mit Ersparnissen abdecken. Dieser Wert ist der niedrigste seit 2021, ein Rückgang von 44 % im Jahr 2024, was ein Zeichen dafür ist, dass man sich zunehmend auf Kredite, Darlehen oder Kreditaufnahmen verlässt, um überraschende Ausgaben zu bewältigen.

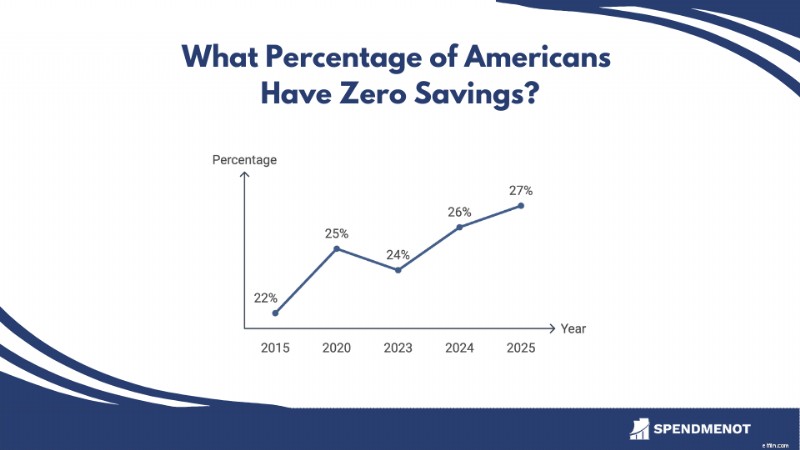

Historische Trends:Prozentsatz der Amerikaner ohne Ersparnisse für Notfälle

Jahr % ohne Ersparnis 201522%202025%202324%202426%202527%Der allmähliche Anstieg im letzten Jahrzehnt unterstreicht die wachsende finanzielle Fragilität der US-Haushalte und unterstreicht die Notwendigkeit verbesserter Spargewohnheiten und Finanzkompetenz.

US-Ersparnisse nach Bevölkerungsgruppe

Die Spargewohnheiten in Amerika sind alles andere als einheitlich. Sie verändern sich dramatisch je nach Alter, Einkommen, Rasse und Jobtyp. Während einige Gruppen ihre Notgroschen anbauen, haben andere Mühe, einen Cent zu sparen.

Wer gewinnt das Sparspiel und wer fällt zurück? In diesem Abschnitt schlüsseln wir die Zahlen nach Bevölkerungsgruppen auf, um zu zeigen, wer erfolgreich ist, wer gefährdet ist und was das alles über die finanzielle Stabilität im ganzen Land aussagt.

1. 29 % der Erwachsenen der Generation Z haben keine Ersparnisse für den Notfall.

(Bankrate)

Die Generation Z ist zwar digital versiert, aber ihre Spargewohnheiten sind noch in der Entwicklung. Fast drei von zehn Erwachsenen der Generation Z (im Alter von 18 bis 28 Jahren) geben an, überhaupt keine Ersparnisse für den Notfall zu haben, während 44 % sagen, dass sie weniger als drei Monate an Ausgaben gespart haben.

Diese Altersgruppe kämpft mit steigenden Mieten, Studienkrediten und einem Arbeitsmarkt, der immer noch von Störungen in der Pandemiezeit geprägt ist. Während einige nebenberuflich arbeiten oder auf Fintech-Tools zurückgreifen, um ihr Geld zu verwalten, ist die Realität klar:Die meisten sind finanziell nicht auf einen Notfall vorbereitet.

Die gute Nachricht ist, dass die Generation Z offener als frühere Generationen dafür ist, über Geld zu sprechen, Apps zu budgetieren und frühzeitig Finanzkompetenzen zu erlernen. Aber die Daten zeigen, dass sie noch am Anfang stehen.

2. Millennials haben am meisten mit Notsparen zu kämpfen.

(Bankrate)

Millennials (heute im Alter von 29 bis 44 Jahren) stehen vor einer schwierigen finanziellen Realität. Die Umfrage von Bankrate zeigt, dass 34 % der Millennials keine Notersparnisse haben, der höchste Wert aller Generationen. Sogar diejenigen, die es tun, haben Probleme:42 % haben letztes Jahr auf ihre Ersparnisse zurückgegriffen, um Grundbedürfnisse wie Miete, Lebensmittel und Nebenkosten zu decken.

Die finanzielle Belastung wird auch durch die Tatsache belegt, dass nur 32 % der Millennials sagen, sie könnten Notfallausgaben in Höhe von 1.000 US-Dollar aus Ersparnissen decken, im Vergleich zu 42 % der Generation X und 59 % der Babyboomer.

3. 66 % der Generation X haben Angst, keine Ersparnisse für den Notfall zu haben.

(Bankrate)

Erstaunliche 31 % der Generation Das ist das höchste Angstniveau aller Generationen.

Als „Sandwich-Generation“ sind viele von ihnen gezwungen, sich um die alternden Eltern zu kümmern, ihre Kinder zu unterstützen und sich gleichzeitig auf den Ruhestand vorzubereiten. Der Druck ist real:38 % haben letztes Jahr auf Nothilfefonds zurückgegriffen, nur um lebensnotwendige Dinge wie Gesundheitsversorgung, Unterkunft und Lebensmittel zu decken.

4. 59 % der Babyboomer könnten mit Ersparnissen einen Notfall von 1.000 US-Dollar abdecken.

(Bankrate)

Die Babyboomer (Alter 61–79) sind die finanziell am besten vorbereitete Generation, wenn es um Notsparen geht. 59 % der Babyboomer geben an, dass sie mit ihren Ersparnissen einen Notfall in Höhe von 1.000 US-Dollar decken könnten, und übertreffen damit die Generation X (42 %), die Millennials (32 %) und die Generation Z (28 %).

Jahrzehntelanges diszipliniertes Sparen, steigendes Eigenheimkapital und eine Kultur der finanziellen Verantwortung haben vielen Babyboomern geholfen, finanziell vorbereitet zu bleiben. Dennoch sind die Risse sichtbar. Ungefähr jeder Dritte hat letztes Jahr in Notsparmittel investiert, nur um Grundbedürfnisse wie Gesundheitsversorgung, Unterkunft und alltägliche Ausgaben zu decken.

Obwohl sie über mehr Ersparnisse verfügen, haben 66 % der Babyboomer immer noch das Gefühl, mit ihren Notfallfonds im Rückstand zu sein. Angesichts der steigenden Gesundheitskosten und der Marktunsicherheit ist ein starker Notfallfonds für die Bewältigung des Ruhestands unerlässlich.

5. Fast die Hälfte der Amerikaner mit niedrigem Einkommen verfügt über keine Ersparnisse für den Notfall.

(Bankrate)

Das Einkommen prägt die finanzielle Sicherheit. 46 % der Amerikaner, die weniger als 50.000 US-Dollar verdienen, haben keine Ersparnisse für den Notfall. Im krassen Gegensatz dazu berichten nur 7 % derjenigen, die 100.000 US-Dollar oder mehr verdienen, dasselbe.

Die Lücke geht über Dollar hinaus. Es geht um Seelenfrieden. Während 56 % der Gutverdiener Vertrauen in ihre Notfallfonds haben, sind viele Haushalte mit niedrigem Einkommen weiterhin mit finanzieller Unsicherheit konfrontiert.

6. 72 % der schwarzen Haushalte verfügen nicht über 400 US-Dollar an liquiden Ersparnissen.

(BlackRock)

Auch im Jahr 2025 sind die Rassenunterschiede bei den Notsparen immer noch eklatant. Ein BlackRock-Bericht ergab, dass 72 % der schwarzen Haushalte einen Notfall von 400 US-Dollar nicht abdecken können, was fast dem Doppelten des landesweiten Satzes entspricht. Die Ungleichheit betrifft nicht nur das Einkommen. Es geht um den Zugang zu Finanzinstrumenten und Möglichkeiten für wirtschaftliche Stabilität.

Bei schwarzen Amerikanern ist es wahrscheinlicher, dass sie kein Bankkonto haben, ihnen Kredite verweigert werden und sie aufgrund anhaltender finanzieller Belastungen eher unter Druck gesetzt werden, ihre Altersvorsorge frühzeitig anzufordern. Dies spiegelt sich in den Spardaten wider, da nur 42 % der schwarzen Erwachsenen über Ersparnisse im Wert von drei Monaten verfügen, verglichen mit 59 % der weißen Erwachsenen.

7. 57 % der US-Arbeitnehmer haben das Gefühl, dass ihnen Notsparen nicht möglich sind.

(Bankrate)

Der Beschäftigungsstatus hat einen großen Einfluss auf die finanzielle Bereitschaft. Die Bankrate-Umfrage zum Ruhestandssparen 2025 zeigt, dass 57 % der amerikanischen Arbeitnehmer – Vollzeit-, Teilzeit- und sogar vorübergehend Arbeitslose – angeben, dass sie mit Notsparen im Rückstand sind.

Kein Job ist kugelsicher. Gig-Arbeiter und Teilzeitbeschäftigte haben mit unregelmäßigen Einkommen und wenigen Sozialleistungen zu kämpfen. Aber auch Vollzeitbeschäftigte sind nicht sicher, da steigende Kosten und Pauschallöhne ihre Ersparnisse aufzehren.

Amerikaner mit Ersparnissen von weniger als 1.000 US-Dollar

Null Ersparnisse zu haben ist alarmierend, aber ein bisschen mehr ist auch nicht viel besser. Für Millionen von Amerikanern könnte bereits ein einziger Notfall das kleine Polster, das sie haben, zunichtemachen.

In diesem Abschnitt schauen wir uns diejenigen an, die knapp über der Nulllinie liegen:die Menschen mit weniger als 1.000 US-Dollar Ersparnis. Es handelt sich um eine Gruppe, die diejenigen vertritt, die technisch gesehen nicht pleite, aber finanziell bei weitem nicht abgesichert sind.

8. 59 % der Amerikaner können einen Notfall von 1.000 US-Dollar nicht mit Ersparnissen abdecken.

(Bankrate)

Im Jahr 2025 sind 59 % der Amerikaner nicht in der Lage, mit ihren Ersparnissen eine Notfallausgabe in Höhe von 1.000 US-Dollar zu decken. Dies stellt einen Rückgang gegenüber 44 % im Jahr 2024 dar und ist der niedrigste Prozentsatz seit 2021, als er 39 % betrug.

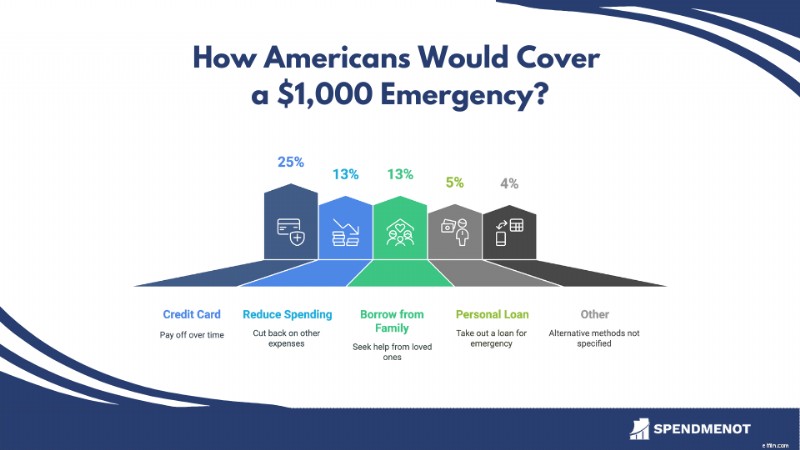

Anstatt auf Ersparnisse zurückzugreifen, würden viele Amerikaner auf alternative Methoden zurückgreifen:

9. Mehr als die Hälfte der Amerikaner lebt von Gehaltsscheck zu Gehaltsscheck.

(LendEDU)

Im Jahr 2025 sagen 53 % der Amerikaner, dass sie von Gehaltsscheck zu Gehaltsscheck leben. Das bedeutet, dass mehr als die Hälfte der Bevölkerung über kaum bis gar kein finanzielles Polster verfügt. Das Problem erstreckt sich über alle Einkommensstufen:

- 72,8 % derjenigen, die weniger als 50.000 US-Dollar pro Jahr verdienen, leben von Gehaltsscheck zu Gehaltsscheck.

- 44 % der Personen mit einem Einkommen zwischen 50.000 und 99.999 US-Dollar berichten dasselbe.

- Selbst unter denen, die mehr als 100.000 US-Dollar verdienen, befinden sich 32,3 % in diesem Zyklus.

Unabhängig vom Einkommen bleibt der Aufbau eines finanziellen Sicherheitsnetzes für Millionen unerreichbar.

Warum so viele Amerikaner keine Ersparnisse haben

Mehr als schlechte Gewohnheiten hält ein Sturm des wirtschaftlichen Drucks die Amerikaner vom Sparen ab. Die Löhne haben nicht mitgehalten. Die Mieten sind explodiert. Alltägliche Ausgaben fühlen sich jetzt alles andere als gewöhnlich an.

Wenn Sie sich jemals gefragt haben, warum sich das Sparen schwieriger denn je anfühlt, sprechen die Zahlen für sich. Hier sind einige der wahren Gründe für den Sparmangel.

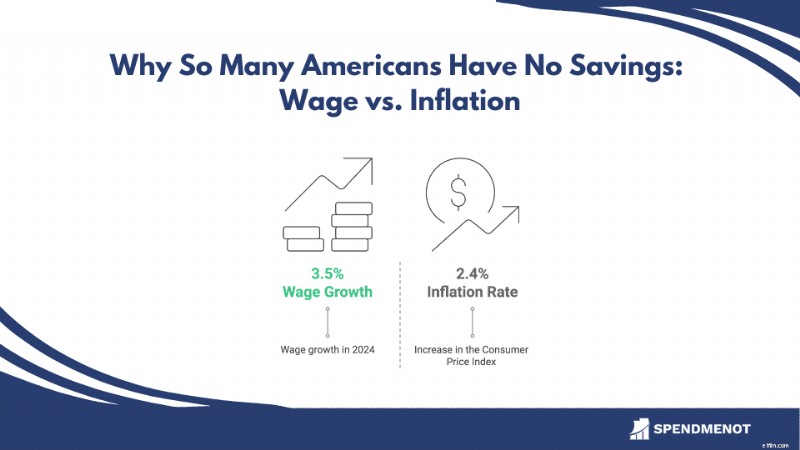

10. Die Lebenshaltungskosten stiegen um 2,4 %, während die Grundausgaben die Lohnsteigerungen übertrafen.

(BLS)

Im Jahr 2025 verschärft sich der Druck auf amerikanische Geldbörsen. Während die Löhne im vergangenen Jahr um 3,5 % stiegen, beschleunigte sich die Inflation. Nach Angaben des Bureau of Labor Statistics stieg der Verbraucherpreisindex um 2,4 %. Grundbedürfnisse wie Wohnen stiegen sogar noch stärker, wobei der Wohnungsindex wie die Miete um 4,0 % anstieg.

Darüber hinaus wird erwartet, dass die neuen Zölle die Preise um weitere 1,7 % in die Höhe treiben und dem durchschnittlichen Haushalt zusätzliche 2.800 US-Dollar pro Jahr entziehen werden. Auf dem Papier steigen die Gehaltsschecks. Die Realität ist jedoch, dass die Amerikaner zurückfallen.

11. 65 % der Amerikaner sagen, dass steigende Lebenshaltungskosten das Sparen unmöglich machen.

(CNBC)

Auch der unaufhörliche Anstieg der Alltagsausgaben hält die Menschen vom Sparen ab. 65 % der Amerikaner geben zu, dass sie kein Geld sparen können, weil die Lebenshaltungskosten ihr Einkommen verschlingen. Und in vielen Städten ist dieser Druck stärker denn je.

In Menlo Park, Kalifornien, sind die Mieten im Jahresvergleich um 40 % gestiegen. Die durchschnittliche Ein-Zimmer-Wohnung kostet jetzt 3.360 US-Dollar. In San Antonio, Texas, müssen Mieter hingegen mindestens 58.590 US-Dollar pro Jahr verdienen, um sich eine typische Wohnung leisten zu können. Diese Zahl ist in nur fünf Jahren um 19 % gestiegen.

Wenn man die steigenden Lebensmittelpreise, die Gesundheitskosten und die Transportkosten hinzunimmt, bleibt kaum noch etwas übrig, das man zurücklegen kann. Für viele Haushalte ist Sparen keine Entscheidung. Es ist ein Opfer der Inflation.

12. Die durchschnittliche US-Kreditkartenschuld belief sich im Jahr 2025 auf 7.321 $.

(LendingTree)

Schulden verschlingen Ersparnisse. Im Jahr 2025 schuldet der durchschnittliche US-Haushalt mit Kreditkartenschulden 7.321 US-Dollar. Das sind fast 6 % mehr als im Vorjahr. Extrem hohe Zinssätze bedeuten, dass die monatlichen Zahlungen jede Sparmöglichkeit zunichte machen.

Dann kommen die Schulden der Studenten. Der durchschnittliche Bundesdarlehenssaldo beträgt 38.375 US-Dollar, wobei die Gesamtverschuldung des Bundes 1,69 Billionen US-Dollar übersteigt. Die Rückzahlungen sind zurück und mehr als jeder fünfte Kreditnehmer ist bereits über 90 Tage im Rückstand.

13. 12 % der Amerikaner haben im Jahr 2024 74 Milliarden US-Dollar für Arztrechnungen geliehen.

(Gallup, Bankrate)

Das Gesundheitswesen ist einfach teuer und wird zur Schuldenfalle. Im Jahr 2024 haben 12 % der Erwachsenen in den USA oder etwa 31 Millionen Menschen Geld geliehen, um ihre Arztrechnungen zu bezahlen. Das beläuft sich auf rund 74 Milliarden US-Dollar.

Auch bei Versicherungen steigen die Selbstbeteiligungskosten. Die durchschnittlichen jährlichen Gesundheitsausgaben für Mitarbeiter liegen bei über 1.100 US-Dollar. Diese Ausgaben können die Notfallmittel schnell erschöpfen und Einzelpersonen finanziell in Gefahr bringen.

Medizinische Schulden wirken sich erheblich auf die Finanzstabilität aus. Laut einer KFF-Umfrage haben 41 % der Erwachsenen Schulden im Gesundheitswesen. Dies zwingt viele dazu, die Ausgaben für lebensnotwendige Dinge zu kürzen, Ersparnisse abzubauen oder mehr Schulden aufzunehmen.

14. 37 % der Amerikaner der Generation Z verfügen über finanzielle Kenntnisse.

(TIAA Institute-GFLEC)

Finanzielle Bildung ist mehr als nur ein Schlagwort. Es ist ein Hindernis für Einsparungen. Laut dem TIAA Institute-GFLEC Index sind nur 37 % der Amerikaner der Generation Z finanziell gebildet, der niedrigste Wert aller Generationen. Ohne grundlegende Fähigkeiten im Budgetieren, Sparen und Investieren geraten viele in finanzielle Schwierigkeiten.

Der Preis? Im Jahr 2023 gaben fast 9 % der Amerikaner an, dass sie durch finanzielle Analphabeten mehr als 10.000 US-Dollar verloren haben.

Allerdings beginnen sich die Dinge zu ändern. Ab 2025 verlangen 27 Staaten Finanzkompetenz für den High-School-Abschluss. 16 davon durch einen speziellen persönlichen Finanzkurs. Dies ist ein entscheidender Schritt, um jungen Amerikanern eine finanziell sicherere Zukunft zu ermöglichen.

Die Auswirkungen von Null-Ersparnissen

Null Ersparnisse bedeutet, alles zu riskieren. Eine unerwartete Rechnung kann einen Dominoeffekt auslösen:Zahlungsausfälle, steigende Schulden, beschädigte Kreditwürdigkeit und langfristige finanzielle Instabilität.

In diesem Abschnitt untersuchen wir, was passiert, wenn kein finanzieller Puffer vorhanden ist. Von psychischem Stress bis hin zu verpassten Gelegenheiten:Die Kosten, wenn man nichts auf die Seite legt, sind höher, als die meisten Menschen denken.

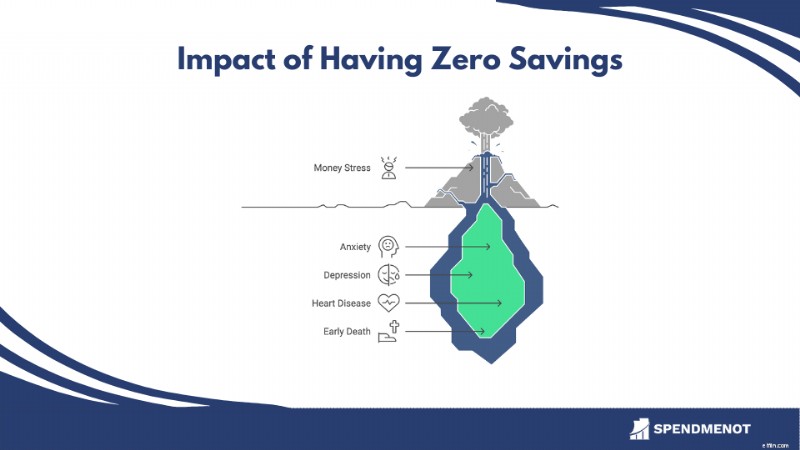

15. Finanzieller Stress ist mit erhöhter Angst, Depression und körperlichen Erkrankungen verbunden.

(ZEIT)

Ohne Ersparnisse zu leben ist gefährlich. Ein TIME-Bericht aus dem Jahr 2024 zeigt, dass chronischer Geldstress nicht nur Ihr Gemüt belastet; es ruiniert deinen Körper. Denken Sie an Angstzustände, Depressionen, Herzerkrankungen, Bluthochdruck und sogar frühen Tod.

Finanzielle Belastungen lösen Entzündungen aus, schwächen Ihr Immunsystem und fördern ungesunde Gewohnheiten. Es ist nicht nur ein Problem niedriger Einkommen. Geldangst betrifft alle Einkommensschichten. Ohne ein Sicherheitsnetz können kleine Rückschläge zu ausgewachsenen Gesundheitskrisen führen.

16. 25 % der Amerikaner verzögern die medizinische Versorgung aus Kostengründen, selbst in Notfällen.

(KFF)

Wenn Sie keine Ersparnisse haben, tut ein Notfall nicht nur weh. Es dreht sich. Laut KFF gibt jeder vierte US-Amerikaner an, dass er im vergangenen Jahr aus Kostengründen die medizinische Versorgung verzögert oder ausgelassen hat, selbst wenn sie dringend war.

Das Risiko besteht nicht nur für Ihre Gesundheit. Es betrifft dein ganzes Leben. Ohne Ersparnisse kann eine Überraschung (z. B. der Verlust des Arbeitsplatzes oder eine Autoreparatur) zu Mietausfällen, unbezahlten Rechnungen und einer zerstörten Kreditwürdigkeit führen. Schlimmer noch:58 % der Menschen mit medizinischen Schulden hören von Inkassobüros, was einen Teufelskreis aus Stress und finanziellem Chaos in Gang setzt.

17. 80 % der älteren Amerikaner haben im Ruhestand finanzielle Schwierigkeiten oder sind gefährdet.

(NCOA)

Das Fehlen von Ersparnissen hat tiefgreifende langfristige Folgen. Nach Angaben des National Council on Aging haben 80 % der älteren Erwachsenen bereits im Ruhestand Probleme oder sind von wirtschaftlicher Unsicherheit bedroht.

Ohne Ersparnisse sind viele ältere Amerikaner gezwungen, sich allein auf die Sozialversicherung zu verlassen, die oft nicht ausreicht, um auch nur das Nötigste zu decken. Das Ergebnis? Schwierige Kompromisse zwischen Wohnen, Gesundheitsversorgung und täglichen Bedürfnissen. Und da es kein Polster für Notfälle gibt, häufen sich die Schulden schnell an.

Notfallfondsstatistik

Notfallfonds sind das finanzielle Äquivalent eines Fallschirms. Die meisten Menschen wissen, dass sie eines brauchen, aber viel zu viele sind ohne es im freien Fall. Finanzexperten empfehlen, drei bis sechs Monate an Ausgaben einzusparen, doch die Realität sieht ganz anders aus.

In diesem Abschnitt schauen wir uns an, wie viele Amerikaner tatsächlich über Notfallfonds verfügen, wie viel sie gespart haben und wer im Blindflug ist, wenn das Unerwartete eintritt.

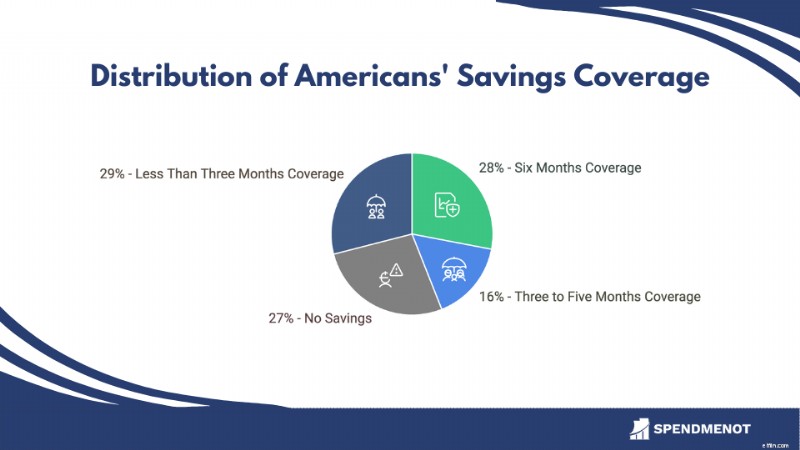

18. Nur 44 % der Amerikaner verfügen über drei bis sechs Monate Notfallsparen, während 27 % überhaupt keine haben.

(Bankrate)

Obwohl Finanzexperten empfehlen, dass Einzelpersonen einen Notfallfonds unterhalten, der die Lebenshaltungskosten für drei bis sechs Monate abdeckt, haben dies nur 44 % der Amerikaner geschafft. Diese Statistik verdeutlicht, wie nahe viele Menschen einer Finanzkrise ausgesetzt sind. Eine unerwartete Rechnung, eine Autoreparatur oder der Verlust des Arbeitsplatzes können den Ausschlag geben.

Die Daten zeigen, dass 28 % der Amerikaner genug Ersparnisse haben, um ihre Ausgaben für sechs Monate zu decken, während 16 % genug für drei bis fünf Monate gespart haben. Umgekehrt haben 27 % der Erwachsenen in den USA überhaupt keine Ersparnisse für den Notfall und 29 % haben Ausgaben für weniger als drei Monate gespart.

19. Jeder fünfte Amerikaner braucht mehr als sechs Monate, um sich von einem finanziellen Schock zu erholen.

(Pew Charitable Trusts)

Der Verlust des Arbeitsplatzes, medizinische Notfälle, größere Autoreparaturen oder andere finanzielle Schocks können selbst sorgfältig geplante Budgets zum Scheitern bringen. Von denjenigen, die ein destabilisierendes finanzielles Ereignis erlebten, gaben 19 % an, dass es mehr als sechs Monate gedauert habe, bis sie sich finanziell erholt hätten.

Im Vergleich dazu erholten sich 33 % innerhalb eines Monats und 48 % innerhalb weniger Monate. Bei der Erholungszeit kommt es oft auf eines an:Noteinsparungen. Ohne sie werden Menschen zu hochverzinslichen Schulden gezwungen, schieben das Nötigste auf, plündern Rentenfonds und tappen in andere Fallen, die die finanzielle Instabilität verlängern.

Historischer Vergleich:War es schon immer so schlimm?

Es ist leicht zu glauben, dass die Sparkrise ein Phänomen nach der Pandemie ist, aber die Wahrheit geht tiefer. Den Amerikanern fällt es seit Jahrzehnten schwer, zu sparen, aber Inflationsspitzen, Wohnkosten und Studentenschulden haben die Kluft vergrößert.

In diesem Abschnitt blicken wir auf die letzten 10 bis 15 Jahre zurück, um zu sehen, wie sich die Spargewohnheiten entwickelt haben – und warum die heutigen Zahlen möglicherweise die alarmierendsten sind, die es je gab.

20. Der Anteil der Amerikaner, die nicht in der Lage sind, einen 1.000-Dollar-Notfall abzudecken, ist seit 2020 von 41 % auf 59 % gestiegen.

(Federal Reserve, Bankrate und Consumer Federation of America)

In den letzten 15 Jahren schwankten die Notspargewohnheiten der Amerikaner erheblich, beeinflusst durch wirtschaftliche Ereignisse wie die Große Rezession, die COVID-19-Pandemie und den jüngsten Inflationsdruck.

Jahr % mit 3+ Monaten Notfallersparnis % können den Notfall im Wert von 1.000 $ nicht abdecken 200839%57%202059%41%202354%57%202544%59%Im Jahr 2008, während der Großen Rezession, hatten nur 39 % der Amerikaner genug Ersparnisse, um die Ausgaben für drei Monate zu decken. 57 % konnten in dieser Zeit einen 1.000-Dollar-Notfall nicht bewältigen. Bis 2020 steigerten Konjunkturmaßnahmen aus der Pandemiezeit und geringere Ausgaben die Ersparnisse. 59 % verfügten über ausreichende Notfallmittel und nur 41 % verfügten nicht über ein Polster von 1.000 US-Dollar.

Die Inflation machte diese Gewinne jedoch zunichte. Im Jahr 2025 verfügten nur 44 % über ausreichende Ersparnisse und 59 % waren erneut nicht auf einen Einbruch von 1.000 US-Dollar vorbereitet.

Tipps und Tools zum Sparen mit 0 $

Geld sparen klingt unmöglich, wenn Ihr Bankkonto ohnehin schon nach Luft schnappt, ist es aber nicht. Auch wenn Ihr Konto leer ist, gibt es Möglichkeiten, mit dem Aufbau eines Sicherheitsnetzes zu beginnen, ohne Ihr gesamtes Leben zu überarbeiten.

Im Folgenden finden Sie echte Strategien, die Ihnen dabei helfen können, klein anzufangen, konsequent zu bleiben und tatsächlich Fortschritte zu erzielen, selbst wenn Sie bei null anfangen.

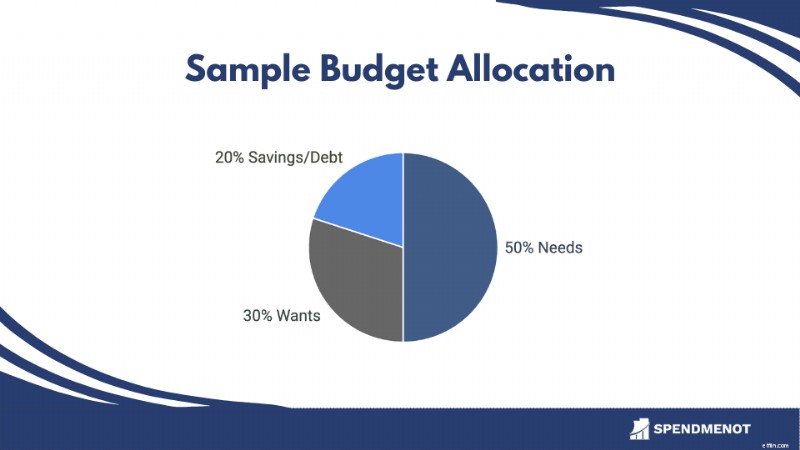

Tipp 1:Beginnen Sie mit einem Budget ohne Schnickschnack

Bevor Sie etwas sparen, müssen Sie wissen, wohin Ihr Geld fließt. Ein einfaches 50/30/20-Budget kann helfen:

Können Sie die 20 % noch nicht erreichen? Das ist in Ordnung. Sie können mit 1 % oder sogar nur 5 $ pro Woche beginnen. Das Ziel ist Beständigkeit, nicht Perfektion.

Pro-TippBeginnen Sie damit, Ihre Ausgaben einen Monat lang zu verfolgen. Sie werden überrascht sein, wohin Ihr Geld fließt:200 $ für Essen zum Mitnehmen, 60 $ für Abonnements, die Sie vergessen haben, und 100 $ für Impulskäufe. Bewusstsein ist Macht. Auch wenn Sie nur 5 US-Dollar pro Woche sparen können, ist das ein Anfangspunkt und kein Misserfolg.

Tipp 2:Automatisieren Sie die Gewohnheit des Sparens

Neben Disziplin brauchen Sie Automatisierung. Durch die Einrichtung einer wiederkehrenden Überweisung von 5 $, 10 $ oder 25 $ vom Scheck zum Sparkonto an jedem Zahltag wird das Sparen zu einer Hintergrundaufgabe.

Mit Apps wie Chime, Ally oder Capital One 360 können Sie automatische Einsparungen planen, und viele bieten Tools, mit denen Sie Ihren Gehaltsscheck sofort in Kategorien aufteilen können. Wenn Ihr Einkommen unregelmäßig ist, synchronisieren Sie Ihre Überweisungen mit dem Zeitpunkt des Geldeingangs. Das Ziel besteht darin, das Sparen zum Standardwert und nicht zum Restbetrag zu machen.

Tipp 3:Verwenden Sie die „Aufrundungs“-Regel

Dies ist für Leute, die schwören, dass sie es sich nicht leisten können, zu sparen. Aufrundungs-Apps wie Acorns, Qapital oder Revolut können Ihr Kleingeld aus täglichen Einkäufen auf ein Spar- oder Anlagekonto umleiten.

Einen Kaffee für 2,60 $ kaufen? Es rundet auf 3,00 $ auf und überträgt die zusätzlichen 0,40 $ automatisch auf Ihre Ersparnisse. Es ist passiv, schmerzlos und überraschend effektiv. Einige Benutzer sparen 30 bis 50 US-Dollar pro Monat, ohne es jemals zu merken.

Tipp 4:Abonnements prüfen und kündigen

Abo-Creep ist real. In einer Minute schauen Sie sich einen Streamingdienst an. Im nächsten Moment zahlen Sie für fünf. Verwenden Sie Tools wie Rocket Money oder Trim, um Ihre Konten zu scannen und wiederkehrende Gebühren zu identifizieren, die Sie möglicherweise vergessen haben.

Stornieren Sie diejenigen, die Sie nicht nutzen, und leiten Sie das Geld in Ersparnisse um. Wenn Sie ein Abonnement im Wert von 15 $ kündigen, überweisen Sie stattdessen jeden Monat 15 $ auf Ihren Notfallfonds. Du hast vorher ohne gelebt. Lassen Sie es jetzt für sich arbeiten.

Tipp 5:Verwandeln Sie Glücksfälle in Sicherheitsnetze

Steuerrückerstattung? Geburtstagsgeld? Nebenjob-Einnahmen? Veranstaltungen wie diese bieten die Möglichkeit, Ihre Ersparnisse zu steigern, ohne Ihr Monatsbudget zu belasten.

Legen Sie für sich selbst eine Regel fest:Sparen Sie 10 bis 50 % aller unerwarteten Gewinne, egal wie klein sie sind. Wenn Sie beispielsweise eine Steuerrückerstattung in Höhe von 200 US-Dollar erhalten haben, parken Sie 50 US-Dollar auf einem hochverzinslichen Sparkonto. Diese Glücksfälle mögen unregelmäßig sein, aber sie können die größten Sprünge in Ihrer Spardynamik bewirken.

Fazit

Keine Ersparnisse zu haben, ist ein Warnzeichen. Es betrifft Millionen Amerikaner jeden Alters, Einkommens und Hintergrunds. Ob es an steigenden Kosten, Schulden oder mangelndem Zugang liegt, das Ergebnis ist das gleiche. Die Nation ist nur noch einen unerwarteten Aufwand von der Krise entfernt.

Allerdings muss die Geschichte hier noch nicht enden. Bausparen erfordert keine Perfektion. Es erfordert einen Ausgangspunkt. Selbst 5 Dollar pro Woche können die Dynamik verändern. Mit den richtigen Werkzeugen, Gewohnheiten und der richtigen Einstellung ist ein Sicherheitsnetz in greifbarer Nähe.

Lassen Sie die oben genannten Zahlen den Anstoß zum Handeln geben. Der beste Zeitpunkt, mit dem Sparen zu beginnen, war gestern. Das Zweitbeste? Im Moment.

Quellen

- Bankrate

- Treue

- BlackRock

- T. Rowe Price

- Bankrate

- LendEDU

- BLS

- CNBC

- San Antonio Express-News

- LendingTree

- Gallup

- Bankrate

- TIAA Institute-GFLEC

- NFEC

- ZEIT

- KFF

- NCOA

- FOX9

- Pew Charitable Trusts

- Federal Reserve

- Federal Reserve

- Consumer Federation of America

-

![Wie man mit seinem Auto Geld verdient [von einer Person, die es getan hat]](https://www.etffin.com/article/uploadfiles/202206/2022061012045224_S.jpg)

Wie man mit seinem Auto Geld verdient [von einer Person, die es getan hat]

Als Kultur werden wir mit unserer Zeit produktiver und verschwenden unser Geld weniger. Zum Beispiel verdienen Hunderttausende von Menschen auf der ganzen Welt Geld mit Airbnb. Wenn Sie ein freies Z

-

Wie ich mein Einkommen während der Pandemie um 25 % gesteigert habe

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Persönliche Finanzen

- 5 Möglichkeiten, weniger für Spotify zu bezahlen

- Was ist ein Trust und warum sollte ich einen erstellen?

- Tipps zur Schwimmbadfinanzierung

- Stimulus Check Update:9 Möglichkeiten, wie das neue Stimulus Bill mehr Geld in Ihre Tasche bringen würde

- Wie viele Amerikaner leben von Gehaltsscheck zu Gehaltsscheck?

- Abfindung:Alles, was Sie über die Abfindung wissen müssen

- Der globale Devisenmarkt dürfte innerhalb von 5 Jahren um 7,5% steigen

- Warum Sie so leben sollten, als wären Sie unsterblich

- Was ist eine Debitkarte?

-

So berechnen Sie den Wiederverkaufswert

So berechnen Sie den Wiederverkaufswert Ein wichtiger Aspekt beim Autokauf ist der zukünftige Wiederverkaufswert. Zu wissen, wie viel Sie vernünftigerweise von einem Trade-In erhalten können, beeinflusst Ihre Optionen. Während viele Leute d...

-

Wie kann ich mein Guthaben selbst reparieren?

Wie kann ich mein Guthaben selbst reparieren? Wenn Ihre Kreditanträge abgelehnt werden, Schauen Sie sich Ihre Kredithistorie genau an. Kreditgeber verwenden FICO-Scores, um die Zuverlässigkeit zu beurteilen. Bei einer Gesamtsumme von weniger als ...