Vermögensallokation in Multi-Asset-Fonds verstehen:Ein umfassender Leitfaden

Nur weil alle Multi-Asset-Fonds in verschiedene Anlageklassen investieren, kann sich ein solches System von einem anderen unterscheiden.

7. März 2019 / 09:13 IST

Die Geschichte wird unter der Werbung fortgesetzt

Anzeige entfernen

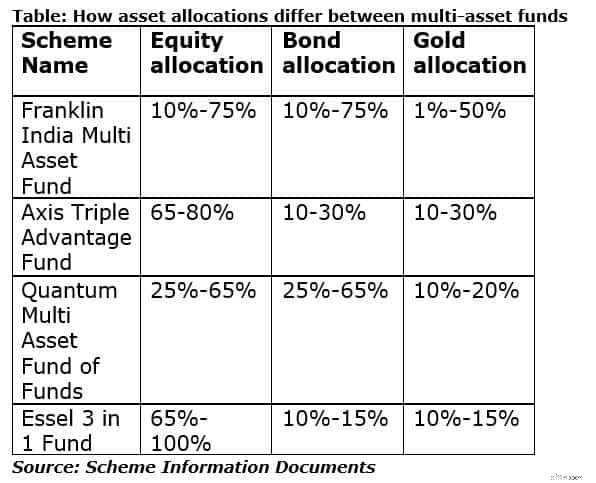

Multi-Asset-Fonds investieren in einen Mix aus Aktien, Anleihen und Gold. Nach Angaben des Securities Exchange Board of India (SEBI) wird von diesen Programmen erwartet, dass sie mindestens 10 % in jede von mindestens drei Anlageklassen investieren. Dies gibt den Fondshäusern einen erheblichen Spielraum bei der Gestaltung der Vermögensaufteilung ihrer Systeme.

Beispielsweise investiert der Franklin India Multi Asset Solution Fund (FIMAS) jeweils 10–75 % in Aktien und Anleihen. Die Goldinvestitionen sind jedoch auf 50 % begrenzt. Der Axis Triple Advantage Fund (ATAF) investiert 65–80 % in Aktien und den Rest in Anleihen und Gold

Der Unterschied zwischen den Fonds ist nicht nur auf die unterschiedliche Allokation zwischen den Anlageklassen zurückzuführen. Einige dieser Programme wie FIMAS und Quantum Multi Asset Fund sind Dachfonds. Vereinfacht gesagt investieren sie auch in andere Investmentfonds. Systeme wie ATAF und Essel 3 in 1 Fund investieren direkt in Aktien und Anleihen; Für ihre Goldallokation investieren sie in einen börsengehandelten Goldfonds.

Mit anderen Worten:Obwohl die meisten Multi-Asset-Fonds in Aktien, Anleihen und Gold investieren, kann sich ein solcher Fonds deutlich vom anderen unterscheiden.

Die Geschichte wird unter der Werbung fortgesetzt

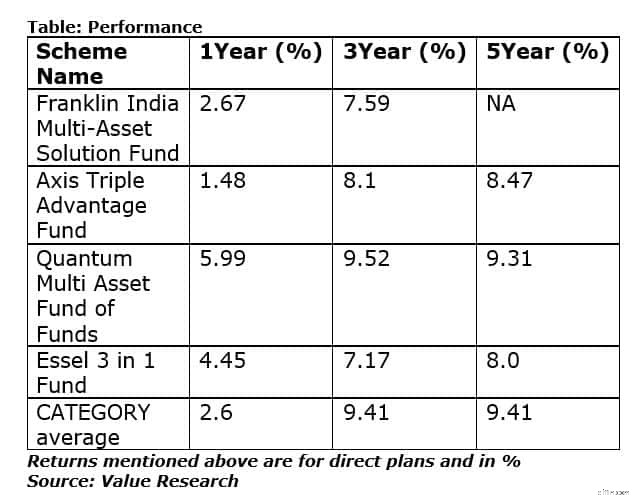

Innerhalb der weiten Grenzen, die jedes dieser Systeme den von ihm gewählten Anlageklassen setzt, entscheiden die Fondsmanager, wie viel sie in jede dieser Anlageklassen investieren möchten. Zum Beispiel hatte FIMAS am 31. Januar 2019 40 % seines Aktienkapitals in Aktien investiert, während ATAF 69 % seines Aktienkapitals in Aktien investiert hatte.

Der Zeitpunkt der Investitionen, die Neuausrichtung, die Fähigkeiten bei der Aktienauswahl und andere Faktoren werden die Leistung des Systems langfristig beeinflussen. So funktionierten diese Schemata:

Obwohl viele dieser Fonds eine fünfjährige Erfolgsbilanz aufweisen, ist zu beachten, dass nicht alle von Anfang an als Multi-Asset-Fonds geboren wurden. Aufgrund der Neukategorisierung und Klassifizierung von Investmentfonds im Jahr 2018 aufgrund einer Richtlinie des Securities and Exchange Board of India haben sich einige Fondshäuser dafür entschieden, einige ihrer bestehenden Systeme in Multi-Asset-Fonds umzuklassifizieren.

Obwohl viele dieser Fonds eine fünfjährige Erfolgsbilanz aufweisen, ist zu beachten, dass nicht alle von Anfang an als Multi-Asset-Fonds geboren wurden. Aufgrund der Neukategorisierung und Klassifizierung von Investmentfonds im Jahr 2018 aufgrund einer Richtlinie des Securities and Exchange Board of India haben sich einige Fondshäuser dafür entschieden, einige ihrer bestehenden Systeme in Multi-Asset-Fonds umzuklassifizieren.

Aus diesem Grund haben die meisten Programme in dieser Kategorie in ihrer aktuellen Form nur eine begrenzte Geschichte. Bevor Sie also ein Programm in dieser Kategorie auswählen, sollten Sie sich darüber im Klaren sein, dass die früheren Renditen möglicherweise auf die frühere Version des Programms und nicht auf die aktuelle Version zurückzuführen sind.

Wenn Sie in drei verschiedene Fonds investieren, würde der Fondsmanager auf der Grundlage des Mandats des Systems und seiner Analyse, in welche Richtung sich die Aktien- und Schuldenmärkte seiner Meinung nach entwickeln, die Vermögensallokation ändern, ohne dass Sie dies tun müssten.

Was den Anlegern schadet, ist die schiere Vielfalt an Vermögensallokationskombinationen, die es für uns schwierig macht, einen Multi-Asset-Fonds mit einem anderen zu vergleichen.

Wie Ihr Multi-Asset-Fonds besteuert wird, hängt auch von der zugrunde liegenden Vermögensallokation ab. Erstens:Wenn es sich um einen Dachfonds handelt, wird er wie ein Schuldenfonds besteuert. 20 % nach Indexierung der Gewinne, wenn die Anteile länger als drei Jahre gehalten werden, und bei Auszahlung vor drei Jahren mit Einkommensteuersätzen besteuert.

Wenn er direkt in Aktien und Anleihen investiert, wird er wie ein Aktienfonds besteuert, wenn Ihr Fonds mindestens 65 % seines Kapitals in Aktien investiert hat. Das heisst; 15 % Steuer für Abhebungen vor einem Jahr, 10 % langfristige Kapitalertragssteuer, sofern die Gewinne mehr als 1 Lakh Rupien betragen, wenn Anteile nach einem Jahr verkauft werden. Systeme wie ATAF werden für Steuerzwecke immer als Aktienfonds betrachtet, da ihr Auftrag darin besteht, mindestens 65 % ihres Kapitals in Aktien zu investieren.

Beachten Sie diese Komplexität, wenn Sie sich für die Investition in einen Multi-Asset-Allocation-Fonds entscheiden.

Entdecken Sie die neuesten Wirtschaftsnachrichten, Sensex und Nifty-Updates. Erhalten Sie Einblicke in persönliche Finanzen, Steuerfragen und Expertenmeinungen zu Moneycontrol oder laden Sie die Moneycontrol-App herunter, um auf dem Laufenden zu bleiben!

-

Lackierungen verstehen:Ein umfassender Leitfaden

Bildquelle:Tgordievskaya/iStock/GettyImages Die Wirkung, die Innenfarbe auf einen Raum und sein Dekor haben kann, geht weit über die Farbe hinaus. Lackierung ist die zusätzliche Note, die den Origin

-

So dekorieren Sie Ihr Haus für die Feiertage mit kleinem Budget

Für manche Menschen sind die Feiertage ohne festliche Dekoration nicht vollständig. Weitere Weihnachtsbilder ansehen. Für manche Menschen sind die Feiertage ohne die festliche Dekoration der Saison n

Persönliche Finanzen

- Stimulus-Check-Update:Wie ein vierter Stimulus-Check und andere Bundeszahlungen im Jahr 2021 auf Sie zukommen könnten

- Stimulus-Update:Gesetzgeber drängen auf mehr Direktzahlungen an Amerikaner, da die Gaspreise weiter steigen

- Wird 2022 das Jahr sein, in dem Sie Ihre Schulden abzahlen?

- Stimulus-Update:Ein Senator gibt die erhöhte Steuergutschrift für Kinder nicht auf

- Wie meldet man Insolvenz an?

- Warum wir hoffen sollten, dass es keinen vierten Stimulus-Check gibt

- Die 4 wichtigsten finanziellen Vorsätze der Amerikaner für 2022 – und wie man sie erreicht

- 5 Tipps für neue Absolventen, um sich auf dem heutigen Arbeitsmarkt zurechtzufinden

- Grundlagen des Eigenheimdarlehens:Anzahlung und Abschlusskosten

-

Die 10 besten Nebenbeschäftigungen nach der Pandemie

Die 10 besten Nebenbeschäftigungen nach der Pandemie Wenn die Pandemie abklingt, neues Geld - Herstellungsmöglichkeiten eröffnen sich ständig. Das Leben fühlt sich endlich ein bisschen mehr an wie in den Tagen vor der Pandemie. Nach mehr als einem Jahr...

-

3 kritische Bestandsbuchhaltungskennzahlen, die Sie verfolgen sollten

3 kritische Bestandsbuchhaltungskennzahlen, die Sie verfolgen sollten Wenn es um die Bestandsbuchhaltung geht, der Prozess der Messung der Auswirkungen von Lagerbeständen auf die Bilanz eines Unternehmens, Es gibt eine Fülle von Metriken, denen man folgen muss. Alterung...