Feste vs. variable Zinssätze:Ein umfassender Leitfaden für Kreditnehmer

Banken bieten Kredite mit festem Zinssatz und variablem Zinssatz an. Daher stehen Kreditnehmer häufig vor dem Dilemma, welchen Zinssatz sie bei der Beantragung eines Kredits wählen sollen.

Im Laufe Ihres Lebens können Sie aus verschiedenen Gründen Kredite bei Banken, Non-Banking Financial Company (NBFCs) oder Fintech-Unternehmen aufnehmen, z. B. für den Kauf eines Hauses oder Autos, für ein höheres Studium (Ausbildung), für die Gründung oder Erweiterung eines Unternehmens, für Immobilien- oder Golddarlehen, für Privatkredite aus verschiedenen Gründen usw.

Diese Kreditprodukte werden sowohl von den Banken, d. h. von privaten als auch von öffentlichen Banken, mit festen und variablen Zinssätzen angeboten. Aufgrund dieser vorgegebenen Zinssatzoption seitens der Kreditgeber stehen Kreditnehmer oft vor dem Dilemma, ob sie einen Kredit mit festem oder variablem Zinssatz beantragen sollen. Lassen Sie uns anhand von Beispielen und Theorie die Zinssätze verstehen und herausfinden, welcher Zinssatz zu Ihnen passt.

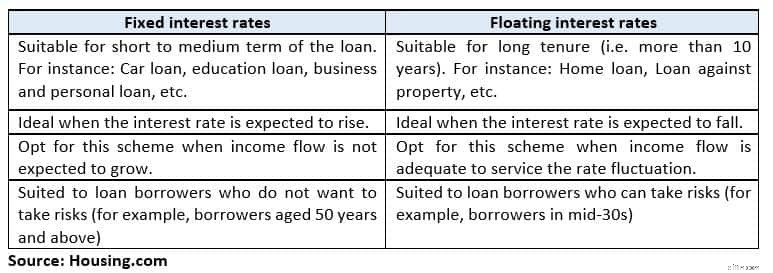

Was ist ein fester Zinssatz? Bei Festzinssätzen zahlen Sie Kredite zu einem festen Prozentsatz in gleichen Raten über die gesamte Laufzeit des Kredits zurück.

Der in Mumbai ansässige Steuer- und Investmentexperte Balwant Jain sagte:„Die Entscheidung für ein Darlehen mit festem Zinssatz bietet Ihnen einen Schutz vor Zinsschwankungen.“

Wenn beispielsweise erwartet wird, dass der Zinszyklus in den nächsten Jahren ansteigt, empfiehlt es sich, einen festen Zinssatz für Ihr Darlehen festzulegen.

Die Geschichte wird unter der Werbung fortgesetzt

Es ist jedoch wichtig, die Geschäftsbedingungen zu lesen, wenn Sie einen Kredit mit festem Zinssatz beantragen, da einige Banken eine Rücksetzungsklausel haben, um über die Zinssätze zu entscheiden, nachdem ein Kredit mehrere Jahre lang bedient wurde, oder um einen Kredit mit festem Zinssatz in einen Kredit mit variablem Zinssatz umzuwandeln.

Beispielsweise bietet eine Bank ein zweijähriges Wohnungsbaudarlehen mit festem Zinssatz von 8,5–8,55 % für bis zu 30 Lakh Rupien an. Sie haben im Oktober 2018 einen Kredit über 25 Lakh Rupien aufgenommen. In Ihrem Vertrag ist eine Klausel zur Neufestsetzung des Zinssatzes alle zwei Jahre enthalten.

Im Oktober 2020 wird Ihr Darlehen, das an den Grenzkostensatz für fondsbasierte Kredite (MCLR) gekoppelt ist, zurückgesetzt oder je nach Klausel möglicherweise in einen variablen Zinssatz umgewandelt.

Vorteile Der Zinssatz bleibt während der gesamten Laufzeit des Darlehens konstant, sodass Sie den Abfluss eines Darlehens aus dem Jahreseinkommen genau planen können.

Nachteil

Der größte Nachteil besteht darin, dass Sie nicht von den reduzierten Zinssätzen profitieren, wenn der Zinszyklus während der Laufzeit des Darlehens sinkt, da die Banken den festen Zinssatz, den Sie für das Darlehen bedienen, nicht ändern.

Was ist ein variabler Zinssatz? Bei einem Darlehen mit variablem Zinssatz variiert der Zinssatz je nach Markt-/Wirtschaftsszenario. Das Darlehen mit variablem Zinssatz ist an Grenzkosten von gebunden fondsbasierter Kreditzins. Wenn sich also der MCLR ändert, schwankt auch der variable Zinssatz.

Vorteile

Der Hauptvorteil von Darlehen mit variablem Zinssatz besteht darin, dass sie etwas günstiger sind (ca. 1–2 %) als Kredite mit festem Zinssatz.

Amit Prakash Singh, Hauptpartner bei Hypotheken für Immobilienberatung bei Square Yards, sagte:„Selbst wenn der variable Zinssatz den festen Zinssatz übersteigt, gilt dies für einen bestimmten Zeitraum des Darlehens und nicht für die gesamte Laufzeit. Die Zinssätze werden sicherlich über einen langen Zeitraum sinken, und daher bringen variable Zinssätze viele Einsparungen.“

Nachteil

Der größte Nachteil eines variablen Zinssatzes ist die Ungleichmäßigkeit der monatlichen Raten während der Kreditlaufzeit, was die Finanzplanung erschwert.

Änderung der variablen Zinssätze für alle Privatkredite Ab April 2019 werden die Zinssätze für alle Privatkredite, einschließlich Wohnungsbaudarlehen und Autokredite, an externe Benchmarks und nicht an den MCLR gekoppelt.

Das neue Rahmenwerk der Reserve Bank of India wird die Kreditpreisgestaltung transparenter machen, aber dies kann auch zu einer größeren Volatilität bei den äquivalenten monatlichen Raten (EMI) des Kreditnehmers führen. Die endgültigen Richtlinien der Zentralbank werden in Kürze erwartet.

Fazit

Zusammenfassend lässt sich sagen, dass die Wahl der Art des Zinssatzes eine persönliche Entscheidung unter Berücksichtigung der Risiken und Vorteile ist. Es ist für jeden anders, wenn er darüber nachdenkt, was zu ihm passt.

Navin Chandani, Chief Business Development Officer von BankBazaar.com, schlug vor:„Wenn Sie Ihre Finanzen lieber weit im Voraus planen und nichts externen Faktoren überlassen möchten, wäre ein fester Zinssatz besser für Ihre Bedürfnisse geeignet. Dies ist jedoch mit einem höheren Preis verbunden.“

Bevor Sie also eine Entscheidung treffen, müssen Sie Kreditprogramme mit festen und variablen Zinssätzen verschiedener Finanzinstitute vergleichen. Machen Sie sich mit den Geschäftsbedingungen des Programms vertraut und wählen Sie dann aus, welches am besten zu Ihnen passt.

Folgen Sie @thanawala_hiral

-

Wie funktioniert Bitcoin-Mining?

Was ist Bitcoin-Mining? Bitcoin-Mining ist der Prozess, bei dem neue Bitcoins in Umlauf gebracht werden; es ist auch die Art und Weise, wie neue Transaktionen vom Netzwerk bestätigt werden, und eine

-

Wahl 2016:Wo die Kandidaten zur Krankenversicherung stehen

Bildquelle:George Frey/Getty Images, Ethan Miller/Getty Images Was auf dem Spiel steht: Das Gesundheitswesen und der Affordable Care Act (auch bekannt als Obamacare) waren in den letzten Wahlzyklen

Persönliche Finanzen

- 29 % der Amerikaner haben Mühe, ihre Schulden zu verwalten. 3 Tipps zum Umgang mit Ihrem

- Das Verbrauchervertrauen in Bezug auf Arbeitsplätze und Unternehmen ist aufgrund der Pandemie auf ein 6-Monats-Tief gefallen

- Daten zeigen, dass sogar Amerikaner mit Krankenversicherung ein Bündel für Arztrechnungen ausgeben

- Wie Non-Profit-Schuldenkonsolidierung funktioniert

- Befolgen Sie diese 5 Kreditkartenregeln, wenn Sie ins Ausland reisen

- Einige Einwohner von Chicago können sich jetzt für die Lotterie der Citys Prepaid Gas and Public Transit Card bewerben

- Wie man für eine Kreuzfahrt budgetiert

- Die ermutigende Wahrheit darüber, wie Amerikaner die Kosten des Colleges tragen

- So kündigen Sie Kreditkartenangebote

-

10 aggressive Investitionen

10 aggressive Investitionen Bildgalerie für Investitionen Was macht eine Investition aggressiver als eine andere? Sehen Sie mehr Investitionsbilder. Viele von uns haben gehört, dass Finanzberater oder 401(k)-Planverwalter eine ...

-

9 inspirierende Finanzgeschichten

9 inspirierende Finanzgeschichten Wenn Sie gerade dabei sind, Ihre Finanzen in Ordnung zu bringen, ist manchmal eine inspirierende Geldgeschichte (oder neun) genau der Schub, von dem Sie nicht wussten, dass Sie ihn brauchen. Hier sind...