9 inspirierende Finanzgeschichten

Wenn Sie gerade dabei sind, Ihre Finanzen in Ordnung zu bringen, ist manchmal eine inspirierende Geldgeschichte (oder neun) genau der Schub, von dem Sie nicht wussten, dass Sie ihn brauchen. Hier sind echte Geschichten von Menschen, die es auf die andere Seite geschafft haben, um Ihnen einen Schubs der Hoffnung, Inspiration, Motivation und Durchhaltevermögen auf Ihrer eigenen Geldreise zu geben.

Mein finanzielles Leben tat früher weh (es tat wirklich weh!)

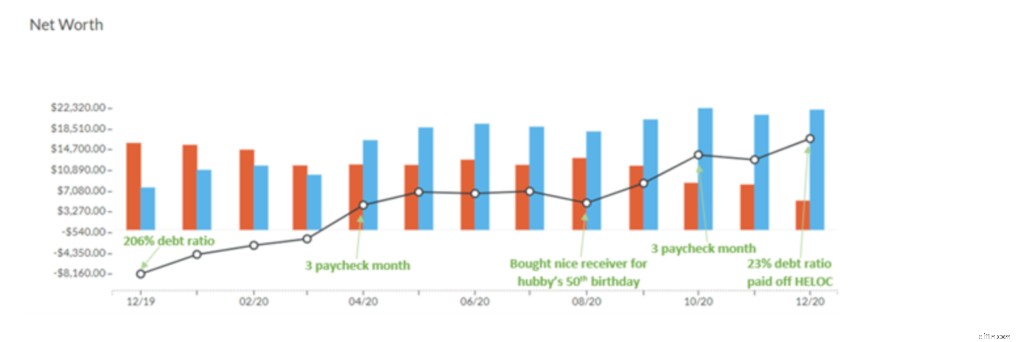

Ende 2019 hatte Krys Schulden in Höhe von fast 20.000 $, wobei der Saldo immer weiter wuchs.

„Hast du schon mal eine Ohrfeige bekommen, hart? Du hörst deinen Herzschlag in deinen Ohren, während das Blut rauscht, um das Adrenalin in jeden Zentimeter deines Körpers zu liefern.

Nun, dieses Gefühl? DAS habe ich empfunden, als ich unsere Finanzen unter die Lupe genommen habe. Es tat weh. Physisch. Mein Kopf schmerzte, mein Herz schmerzte, meine Eingeweide schmerzten. PFUI. Autsch. Harrupp.“

Und dieser Schmerz brachte sie dazu, ein Budget zu gründen. Sie hatte eine Liste mit acht Zielen, die sie erfüllen wollte:

- Raus aus dem Kreditkartengeschäft.

- Fangen Sie an, für bekannte Ausgaben zu sinkenden Fonds beizutragen.

- Beginnen Sie mit dem Aufbau eines Notfallfonds in Höhe von 1.000 $.

- Kreditkarte 1 auszahlen.

- Kreditkarte #2 auszahlen.

- Seien Sie einen Monat voraus (leben Sie vom Einkommen des letzten Monats).

- Zahlen Sie die Home-Equity-Kreditlinie (HELOC ) ab, die sie zum Austausch ihres Fensters aufgenommen haben.

- Den Autokredit abbezahlen.

Nach dem ersten Monat mit einem YNAB-Budget hatte sie 1.500 US-Dollar gespart und die ersten drei Punkte auf ihrer Liste gestrichen. Bis zum zweiten Monat hatte sie 3.000 Dollar abbezahlt.

Nach einem Jahr der Budgetierung (und nicht irgendein Jahr, das war während des Müllcontainerbrandes, der für immer als 2020 bekannt sein wird), hatte sie:

- Über 18.000 $ in bar gespart

- Über die Hälfte ihrer Schulden zurückgezahlt

- Hat SIEBEN ihrer acht anfänglichen Ziele durchgestrichen.

Erinnerst du dich, als sie sagte, Geld habe früher wehgetan?

Mit nur noch einem verbleibenden Ziel und einem Haufen Geld, um es abzubezahlen, wird Krys ihre letzten Schulden bis zum Frühjahr 2021 abbezahlt haben. Sie ist absolut in Flammen!

Lesen Sie ihre ganze Geschichte (es ist es SO wert und sie ist ein Juwel von Autorin).

Wir haben in fünf Jahren 180.000 $ abbezahlt und nicht von Brotkrumen gelebt

Liz und ihr Mann verdienten nicht übermäßig viel Geld, aber durch konsequente Budgetierung konnten sie in nur fünf Jahren über 180.000 US-Dollar auszahlen.

Liz hatte kleine Geschäftskredite in Höhe von 150.000 USD aufgenommen, die persönlich garantiert waren (was bedeutete, dass sie selbst für sie auf der Kippe stand), und der Stress wog schwer.

Sie fing an, ein YNAB-Budget zu verwenden, um ihr Geschäft auf einer „Einzahlungs-/Auszahlungsbasis“ zu führen, und begann, Fortschritte auf dem Weg zu einem schuldenfreien Geschäft zu machen.

Als sie anfing, ihre Geschäftsschulden zu begleichen, ging sie zu ihrem Mann und sagte ihm, sie denke, ein Budget könne ihnen auch helfen, ihre privaten Schulden zu bewältigen. Jeff war an Bord und sie tauchten ein.

Anstatt an allen Fronten rücksichtslos einzuschränken, lernten sie, ihre Bemühungen und Energie auf Dinge zu konzentrieren, in denen sie gut waren. Für Liz investierte sie Zeit in ihr Geschäft, um mehr Geld zu verdienen. Ihr Mann setzte seine handwerklichen Fähigkeiten ein und reparierte das Haus und die Autos, wenn Renovierungs- und Reparaturarbeiten erforderlich waren. Aber während ihrer Schuldentilgung bedeutete das, dass sie immer noch für die christliche Ausbildung ihrer Söhne bezahlten, weil ihnen das wirklich wichtig war.

„Oft gehen die Leute davon aus, dass es beim Schuldenabbau nur um Opfer geht. Dies ist nicht der Fall. Wir haben keine Coupons ausgeschnitten. Wir haben nicht von Brotkrümeln gelebt. Ja, es gab Opfer, aber sie fühlten sich eher wie Kompromisse an. Wir wussten, dass wir bei den Dingen, die uns am wichtigsten waren, Fortschritte machten.“

Während ihrer Schuldentilgung stützten sie sich auf mehrere Taktiken:

- Mahlzeit geplant

- Reduzieren Sie das Essengehen

- Liz hat aufgehört einzukaufen

- Ein YNAB-Budget verwendet

- Hat saisonale Teilzeitarbeit angenommen

- Lassen Sie regelmäßige Nageltermine aus

- Sie entschieden sich für ein einfacheres Leben (ihre Familie blieb in ihrem 1200 Quadratmeter großen Haus).

- Sie wurden einfallsreich (Liz’ Ehemann lernte irgendwann, wie man eine neue Übertragung einfügt).

- Sie stützten sich auf ihre erstaunlich unterstützende Familie, um ihre Kinder zu ermutigen und ihnen zu helfen.

- Sie gaben weiter. („Wenn wir uns weiterhin darauf konzentrierten, anderen zu helfen, glaubten wir, dass unsere eigenen Bedürfnisse befriedigt werden. Dieses Prinzip hat sich während unserer gesamten Schuldenreise bewährt.“)

Während ihrer Schuldentilgung erinnert sich Liz, dass sie und Jeff im Sommer in einem Dinnerclub in der Nähe ihres Hauses auf Tische gewartet haben. „Es hat keinen Spaß gemacht, an einem schönen Sommertag Tische zu servieren, aber diese Auswahl hat uns weitergebracht. Wir konnten ein zweites Auto, das wir brauchten, bar bezahlen. Ich werde nie den Ausdruck auf dem Gesicht des Verkäufers vergessen, als Jeff Bargeld im Wert von 3500 $ aus seiner Tasche zog, um das Auto zu bezahlen.“

Ihre Belohnung war harte Arbeit, und sie haben sicherlich in einigen Bereichen gekürzt, aber es war ein Balanceakt. Es gab Zeiten, in denen sie Urlaub machen wollten, aber es war wichtiger, ihre Schulden zu begleichen. Es gab andere Zeiten, in denen eine Reise mit ihren Kindern eine höhere Priorität hatte, also haben sie das Geld, das für Schulden vorgesehen war, auf die Reise verschoben.

„Jeder kann in jedem Bereich für eine Saison Geld kneifen, aber nachhaltig ist das nicht. Bei einer guten Budgetierung geht es darum, Prioritäten zu setzen, was wichtig ist, zu verstehen, wie Sie motiviert sind, und einen Plan zu entwickeln, der für Sie funktioniert. Budgetierung muss keine Schlinge sein. Es schafft tatsächlich Freiheit.“

Liz’ Ziel war es, ihre Schulden bis zum Alter von 40 Jahren zu begleichen. Sie erreichte das Ziel im Alter von 42 Jahren.

„Ich habe mir ein Ziel gesetzt und es verfehlt. Was wäre, wenn ich damals gekündigt hätte? An diejenigen, die noch Schulden abbezahlen müssen:Geben Sie sich Gnade und Raum. Es ist in Ordnung zu vermasseln. Es ist in Ordnung, nicht perfekt zu sein. Bleiben Sie ausgerichtet. Behalten Sie Ihre Vision vor Augen. Du wirst es schaffen.“

Möchten Sie Schulden abzahlen? Sehen Sie sich unseren kostenlosen kurzen Videokurs an, der Sie durch alles führt, was Sie wissen müssen, um Ihre Schulden zu begleichen.

Ich manage meine Finanzen im Ruhestand stressfrei

2010 wurde Susan etwas früher als geplant „in Rente“. Nach der Umstrukturierung ihres Unternehmens wurde sie dabei entlassen, und es schien, als wollte niemand eine 63-jährige Frau einstellen, egal wie erfolgreich sie gewesen war.

Obwohl sie nicht in finanzieller Not war – sie hatte eine IRA und ein lebendes Polster – konnte sie die nagende Sorge nicht abschütteln, dass es vielleicht nicht genug sein könnte.

Nachdem ein unerwarteter Umzug mehr von ihrer IRA als erwartet abgezogen hatte, wusste sie, dass sie einen Plan brauchte – sie brauchte ein Budget.

Budgetierung war ihr nicht fremd – sie erinnert sich, dass ihre Mutter physische Umschläge in ihrer Kommodenschublade hatte – alle mit Kategorien gekennzeichnet. Als sie zum ersten Mal von YNAB hörte, gefiel ihr die Idee. „Es passte genau zu den Umschlägen, die meine Mutter früher in ihrer Kommodenschublade aufbewahrte, nur in virtueller Form.“

Sie meldete sich an, nahm an einigen Workshops teil und legte los.

Zwischen den Auszahlungen von ihrer IRA und den Sozialversicherungsleistungen hatte sie einen monatlichen Geldzufluss und es ging ihr gut. Aber als sie ihr Budget aufstellte, sah sie, dass sie wirklich hübsch sitzen würde, wenn sie bei einem Job 1.000 Dollar zusätzlich im Monat verdienen könnte. Also bekam sie einen Teilzeitjob bei The Container Store, wo sie drei Tage die Woche arbeitete (und den sie liebte).

Sie verwendet YNAB nun seit vielen Jahren. Was sie am meisten liebt – sie muss sich keine Sorgen machen, wenn eine Rechnung hereinkommt. Sie weiß, dass das Geld bereits auf ihrem Girokonto zugewiesen ist, und sie zahlt es einfach.

Sie ist jetzt 73 und ihre Bedürfnisliste ist sehr kurz. Sie arbeitet nicht mehr so viel – „Es ist nicht so, als würde ich für einen größeren Fernseher sparen.“ Heutzutage verbringt sie mehr Zeit damit, Tagebuch zu führen, ihre Genealogie zu verfolgen – und Dinge zu tun, die ihr Freude bereiten.

„Der Ruhestand kann manchmal ein Ratespiel sein, aber dieses Budget zu haben, ist eine solche Erleichterung.“

Lesen Sie mehr darüber, wie Susan ihr Budget einsetzt, um einen friedlicheren Ruhestand zu bewältigen.

Wir haben uns für ein Budget angemeldet, während wir im Krankenhaus ein Baby bekommen haben

Jessica Fisher und ihr Ehemann Ryan sind beide Lehrer. Wie viele Familien mit kleinen Kindern verdiente das Paar genug Geld, um über die Runden zu kommen, hatte aber nicht viel übrig für Dinge wie Urlaub und Verabredungen. Um den finanziellen Stress noch weiter zu erhöhen, standen sie kurz vor der Geburt ihres dritten Kindes.

Als Jessica kurz vor der Entbindung im Krankenhaus war, geriet sie in Panik wegen der Kosten, die es kostet, ein weiteres Baby nach Hause zu bringen, als in ihrem Facebook-Feed ein Beitrag über eine Budgetierungs-App auftauchte. Sie beschloss, sich sofort bei YNAB anzumelden.

„Ich war frustriert, dass wir anscheinend nie genug für „lustige“ Dinge hatten. Wir gingen selten essen und hatten definitiv kein Geld für Urlaub. Als ich also während der Geburt im Krankenhaus einen Post auf Facebook über das Programm sah, dachte ich mir, was haben wir zu verlieren?“

Seit diesem schicksalhaften Tag im Krankenhaus hat sich ihr finanzielles Leben verändert. Jessica und Ryan planen seit sieben Jahren Budgets. In dieser Zeit haben sie:

- Bar für ein Auto bezahlt

- Deckung einer unerwarteten Hausreparatur in bar

- Schulden abbezahlt

- Ersparnisse aufbauen

- Für eine Wohnungsrenovierung in bar bezahlt

Und mehr über die Hausrenovierung:

Vorher

Nach

Und Jessica bekam endlich auch diese Verabredungen.

„Ich erinnere mich noch an das erste Mal, als wir alle drei Kinder bei meinen Eltern gelassen haben, um auf ein Date auszugehen. Es war so befreiend zu wissen, dass das Geld nur für die Verabredung da war und ich musste mir keine Sorgen machen, dass es für Windeln oder Lebensmittel verwendet werden sollte. Unser Budget gab uns tatsächlich die Erlaubnis, auszugehen und Spaß zu haben!“

Lesen Sie die ganze Geschichte

Wir haben gelernt, gemeinsam zu budgetieren, und dabei 9.000 $ ausgezahlt

Wenn Sie einen Lebenspartner finden, sind die Chancen, jemanden mit genau den gleichen finanziellen Gewohnheiten und Meinungen zu finden, gering. Also, was ist ein unsterblich verliebtes Paar zu tun?

Chari und Martell fanden sich 2007 in dieser ach so alltäglichen Situation wieder, als sie zum ersten Mal heirateten. Während Martell ein geborener Sparer war, stammte Chari aus einer Familie, die oft finanzielle Schwierigkeiten hatte, was bedeutete, dass Chari ständig Schuldgefühle hatte, weil sie Geld gespart hatte.

Fünf Jahre nach ihrer Ehe waren sie sich einfach nicht einig, wie sie gemeinsam mit ihrem Geld umgehen sollten. Darüber hinaus arbeiteten sie nebenberuflich und in der Schule – Zeit war also ein heißes Gut.

„Wir haben 2012 mit der Budgetrücknahme begonnen, als wir unsere Finanzen einfach nicht einsehen konnten.“

Das Retreat dauerte zwei Tage und wurde während der Schulferien geplant.

„Wir hatten keine Ablenkung.“

Während des Retreats widmeten sie ablenkungsfreie Zeit Finanzgesprächen im Großen und Ganzen:

- Was wollen wir dieses Jahr mit unserem Geld erreichen?

- Worauf sollten wir uns konzentrieren?

- Welche Ausgaben kommen im nächsten Jahr auf mich zu? (Lebenshaltungskosten, Geschenke, Reisen, Autowartung, Schule, Schulden usw.)

Am Ende des Retreats schrieben sie einen Plan für das Jahr. Chari übernahm die Aufgabe, das Tagesbudget zu verwalten, und dies half ihr, ihre Entscheidung von Monat zu Monat zu leiten.

Dank der jährlichen Budget-Retreats hatten Chari und Martell eine kristallklare Liste von Zielen, die sie eines nach dem anderen abstrichen.

- Erfahren Sie, wie Sie Rechnungen jeden Monat pünktlich und vollständig bezahlen. ✅

- Durchbrechen Sie den Gehaltsscheck-zu-Gehaltsscheck-Zyklus. ✅

- Sparen Sie einen Notfallfonds in Höhe von 1.000 $. ✅

- Beginnen Sie mit der Schuldentilgung. ✅

- Unser erstes Haus kaufen (was sie 2014 taten!). ✅

Trotz ihres Aufwärtstrends gab es weiterhin einige finanzielle Rückschläge. „In den nächsten Jahren erlebten wir mehrere Notfälle, die leider mit unseren Kreditkarten abgedeckt waren.“

Im Jahr 2017 beschlossen sie, ihre Finanzen neu aufzusetzen und starteten ein Budget mit YNAB, das ihnen von ihrem Bruder empfohlen wurde, der ein talentierter Bewegungsdesigner im Unternehmen ist.

In den nächsten Jahren machten Chari und Martell einige beeindruckende Fortschritte. Mit ihren neuen Jobs und ihrem neuen Nachverfolgungssystem haben sie mehrere große Ausgaben gespart und bar bezahlt:

- Abdichtung des Kellers (11.000 $)

- Isolierung des Hauses (8.000 $)

- Kreditkartenschulden abbezahlt (9.000 $)

- Kauf von Geräten

- Urlaub

Während des gesamten Prozesses haben Chari und Martell durch ihre ständigen Budgetbesprechungen und jährlichen Überprüfungen das Gefühl, dass sie mit ihren Finanzen auf der gleichen Seite stehen.

Und sie sind noch lange nicht fertig! Als nächstes steht die Rückzahlung von sechsstelligen Studentendarlehensschulden innerhalb der nächsten sieben Jahre an. Wir haben keine Zweifel, dass sie es friedlich, harmonisch und in Rekordzeit schaffen werden.

Erfahren Sie in unserem mehr darüber, wie Sie mit Ihrer besseren Hälfte ein Budget erstellen Gemeinsames Budgetieren Hub!

Wir sind von 13 Kreditkarten auf keine gegangen

Natalie und Larry ging es gut genug, um über die Runden zu kommen, aber sie lebten von Gehaltsscheck zu Gehaltsscheck, und der Stress der Schulden drohte immer. Kreditkarten? Oh, die hatten sie – dreizehn sogar. Darüber hinaus hatten sie zwei Privatkredite und es gab nicht viel „zusätzliches“ Geld, um die Schulden zu begleichen.

Dann verloren sie ihre Heimat.

Das Haus wurde ursprünglich mit einer Ballonhypothek gekauft, was bedeutete, dass es regelmäßige monatliche Zahlungen und eine große Zahlung am Ende gab (sehr oft sechsstellig oder mehr). Sie hatten die Auswirkungen dieser Hypothek nicht vollständig verstanden, als sie sich anmeldeten, und als das Geld fällig wurde, konnten sie es nicht bezahlen und verloren ihr Haus.

Nach diesem dunklen Tag hatten sie einen neuen Entschluss, ihre Finanzen in Ordnung zu bringen. Sie fingen an, YNAB zu verwenden, und seitdem hatten sie keine 13 Kreditkarten mehr, verdienten zum ersten Mal Zinsen auf ihrem Sparkonto, kauften ein neues Haus und zahlten für die Adoption ihres Sohnes Collin.

„Wir haben gespart, um Collin zu haben, und wenn wir dieses Haus nicht verloren hätten, hätten wir ihn nicht haben können“, teilte Natalie mit. „Also feiern wir den Verlust eines Hauses!“

Zitronen in Limonade, in der Tat. Und wir wissen, wie wichtig es hier ist, sowohl diese großen Ziele als auch die kleinen zu feiern. Natalie und Larry hatten auch andere Dinge zu feiern!

„Ich will nicht angeben, aber ich habe Geld auf meinem Sparkonto verdient! Ein ganzer Cent! Ich habe noch nie Zinsen auf meine Konten verdient!! Verdammt stolz auf mich! Mein Ziel im nächsten Monat sind zwei Cent!“

Update:Seit diese Geschichte ursprünglich geschrieben wurde, hat Natalie nun bis zu sieben Cent an Zinsen verdient. Das ist eine Steigerung von 700 %, seit sie mit der Budgetierung in YNAB begonnen hat.

Möchten Sie den Kreislauf von Gehaltsscheck zu Gehaltsscheck für immer durchbrechen? Holen Sie sich eine Starthilfe mit einem 34-tägige Reset-Challenge um Ihren Sparfortschritt zu steigern.

Von einer ratternden Scheidung zu finanzieller Stabilität

Nach 28 Jahren zusammen (seit 18 Jahren verheiratet) zog Dawns Ehemann aus und sie reichte die Scheidung ein.

„Ich habe es nicht kommen sehen – es war herzzerreißend.“

Und nur weil sie sich scheiden ließen, verlangsamte sich das Leben nicht – es gab Rechnungen zu bezahlen, Geräte, die repariert werden mussten, Reifen, die ersetzt werden mussten. Dawn blieb nur ihr Gehalt, um den Haushalt am Laufen zu halten und über die Runden zu kommen, und sie spürte die finanzielle Belastung.

Sie hat auf Empfehlung ihrer Tochter im College-Alter ein Budget mit YNAB gestartet.

„In meinem ersten Monat mit YNAB hatte ich in der zweiten Woche kein Geld mehr. Ich werde nur einmal im Monat bezahlt, also hatte ich im ersten Monat Angst vor YNAB!“

Aber seit ihrem Start hat sie in nur einem Jahr eine lange Liste von Siegen vorzuweisen:

- Geld übrig am Ende des Monats.

- Sie hat ihre letzte Kreditkarte bezahlt.

- Bezahlte 1.800 $ für die Autowartung mit Bargeld, das sie zur Hand hatte.

„Wenn ein Lebensereignis eintritt – ob Heirat oder Scheidung, Geburt oder Tod, Jobwechsel oder Arbeitsplatzverlust – können Sie sich überwältigt und machtlos fühlen oder über die Dinge nachdenken, über die Sie die Kontrolle haben.

Ich entschied mich dafür, mich auf meine Finanzen zu konzentrieren und trat YNAB bei. Sicher, manche Tage sind härter als andere – so ist das Leben. Aber die Kontrolle über meine Finanzen zu haben, hat meine Stimmung mehr gehoben, als ich erwartet hatte. Für diejenigen, die bezweifeln, ob YNAB wirklich funktioniert, lautet die Antwort JA!!!”

Lesen Sie ihre ganze Geschichte.

Ich hatte eine „sehr schlechte“ Kreditwürdigkeit und jetzt ist sie nahezu perfekt

Angela und ihre sechsköpfige Familie lebten von Gehaltsscheck zu Gehaltsscheck, und es schien, als würden immer wieder Notfälle auftauchen. Ob es sich um ein Auto handelte, das neue Bremsen benötigte, oder ein Dach, das repariert werden musste, diese unerwarteten Ausgaben ließen sie knapp bei Kasse. Sie trafen immer diese gefürchteten Entscheidungen darüber, was sie wie viel bezahlen wollten, und stellten trotzdem Essen auf den Tisch.

Ihr Mann hatte von Monat zu Monat ein stark schwankendes Einkommen, und Angela hatte jedes bekannte Haushaltssystem ausprobiert, aber nichts blieb hängen.

2013 stolperte sie über You Need a Budget , und sie war begeistert.

„Es war wie beim Umschlagsystem, aber jetzt waren die Umschläge virtuell!“

Als sie lernten, vom Einkommen des letzten Monats zu leben, wurden diese früheren Notfälle immer seltener, bis sie nicht mehr existierten.

Sie zahlten ihre Kreditkarten ab und ließen sie abbezahlt. Rechnungen wurden fällig und sie haben sie einfach bezahlt. Sie befanden sich nicht mehr in einem ständigen Kampf-oder-Flucht-Kampf um unser Geld.

Nach Jahren des Fortschritts geht es Angela und ihrer Familie gut. Sie besitzen zwei Häuser, drei Fahrzeuge und haben eine nahezu perfekte Kreditwürdigkeit. Rechnungen in Höhe von drei bis vier Monaten sind jederzeit für die Zukunft budgetiert.

„Wir haben uns von bis zu den Augäpfeln verschuldet und von Gehaltsscheck zu Gehaltsscheck gelebt, um völlig frei von erdrückenden Kreditkartenschulden zu sein. Wir haben ein wachsendes Sparkonto, bereits bezahlte zukünftige Rechnungen, einen Puffer und einen Notfallfonds – alles Dinge, die ich nie für möglich gehalten hätte, bevor ich YNAB gefunden habe.

An diesem Punkt kann ich mir nicht vorstellen, kein Budget zu haben – es ist wirklich das Geheimnis, um voranzukommen.“

Wir haben in 33 Monaten 266.000 $ an Schulden zurückgezahlt

Als Kyle und Lauren Mochizuki 2009 heirateten, gingen sie lässig mit Geld um und wollten einfach nur Spaß haben. Zwischen einer einmonatigen Rucksacktour durch Europa, der Finanzierung von zwei brandneuen Autos, Urlaub und einer Hypothek haben sie Schulden in Höhe von insgesamt 266.000 US-Dollar angehäuft.

Eines Tages fuhr Kyle nach Hause und die Dave Ramsey Show lief im Radio. Zu diesem Zeitpunkt war Kyle 10 Monate lang mit zwei Autozahlungen beschäftigt, und er musste sie genau zum richtigen Zeitpunkt planen, um sicherzustellen, dass das Geld auf ihren Konten war. Der Schuldenstress fing an, schwer zu wiegen. Er sprach mit Lauren und sie beschlossen, bei der Schuldentilgung aggressiv vorzugehen.

Sie wurden intensiv:Sie übernahmen zusätzliche Schichten bei der Arbeit, bereiteten Mahlzeiten vor, sie kürzten Abonnements. Sie fingen an, Traktion zu sehen und Dampf aufzunehmen. Ihr Schulden-Schneeball wurde größer, als sie Dinge abhakten, Dinge abbezahlten und an einen Punkt kamen, an dem nur noch die Hypothek übrig war.

Zu dieser Zeit hatten sie keine Kinder und entschieden, dass sie vor der Geburt ihres ersten Babys völlig schuldenfrei sein wollten. Sie gruben sich noch tiefer ein. Tatsächlich haben sie ihre gesamten Schulden in 33 Monaten harter Arbeit abbezahlt. Ein Jahr später begrüßten sie Baby Owen auf der Welt.

„Owen ohne Schulden auf die Welt zu bringen, war eine der besten Entscheidungen, die wir je getroffen haben“, sagte Lauren. „Um Geld mussten wir uns keine Sorgen machen. Das war eines der besten Gefühle überhaupt.“

Nach der Geburt von Owen konnte Lauren ohne finanzielle Belastung volle drei Monate Mutterschaftsurlaub nehmen. Sie mussten sich nicht um eine Hypothekenzahlung, eine Autozahlung, eine Kreditkartenzahlung kümmern:Es war alles erledigt.

Kyle konnte zu einer näher an seinem Wohnort gelegenen Feuerwehr wechseln, was bedeutete, nach 15 Jahren Erfahrung am Fuße des Totempfahls zu beginnen. Es war ein riskanter Schritt in seiner Branche – aber er wusste, dass für seine Finanzen gesorgt war. Mit dem Schalter ging er von einer einstündigen Fahrt zu einem wenige Minuten entfernten Bahnhof.

„Ich denke, im Hinterkopf wusste ich, dass es wertvoll sein würde, all diese Schulden zu begleichen und eine Familie zu haben“, sagte Kyle. "Ich glaube, ich wusste nicht, wie wertvoll es sein würde."

Möchtest du weitermachen? Hören Sie sich weitere Geschichten in der Debt Stories Playlist aus dem YNAB-Podcast an!

-

6 kluge finanzielle Schritte zum Start ins Jahr 2022

Achten Sie darauf, diese so bald wie möglich in Angriff zu nehmen du kannst. Schlüsselpunkte Der Beginn eines neuen Jahres ist ein guter Zeitpunkt, um Ihre Finanzen zum Besseren zu verändern. Aufga

-

2022 mit einem holprigen finanziellen Start? Hier erfahren Sie, wie Sie sich neu gruppieren

Es ist definitiv noch nicht zu spät, die Dinge zu ändern herum. Schlüsselpunkte Viele Menschen wurden im Januar infolge des Omicron-Anstiegs pausiert. Höhere Lebenshaltungskosten waren auch zu Begi

Budget

- Finanzielle Gesundheit

- Finanzkrise

- Finanzportfolio

- Ihre Checkliste für finanzielle Gesundheit

- Finanzielles Risiko

- Meine finanzielle Erfolgsgeschichte

- Definition von finanzieller Freiheit

- Wie ich ein finanzielles Sicherheitsnetz aufgebaut habe

- Schuldenfreiheit in 18 Monaten erreichen:Eine finanzielle Erfolgsgeschichte

-

5 Finanzentscheidungen, die sich für mich am meisten ausgezahlt haben

5 Finanzentscheidungen, die sich für mich am meisten ausgezahlt haben Die Verbesserung Ihrer finanziellen Situation muss nicht kompliziert sein. Diese einfachen Entscheidungen haben mir geholfen, Geld zu sparen und finanziell stabiler zu werden. Die meisten von uns...

-

5 Geldbewegungen, die jede Frau machen sollte

5 Geldbewegungen, die jede Frau machen sollte Finanzplanung muss nicht schwierig sein . Alles beginnt damit, einen Schritt nach dem anderen zu machen. Man sagt, dass Vielfalt die Würze des Lebens ist. Das mag der Grund sein, warum die meisten vo...