7 Möglichkeiten, finanzielle Selbstfürsorge zu üben

Wenn Sie an Selbstpflege denken, stellen Sie sich wahrscheinlich vor, wie Sie eine Gesichtsmaske auftragen, sich massieren lassen oder sich mit einem guten Buch in eine Jogginghose kuscheln. Und obwohl es wichtig ist, all diese Dinge in unsere geschäftigen Routinen zu integrieren, geht es bei der Selbstfürsorge nicht nur um die glamourösen Momente, die Sie sich in Echtzeit verschaffen – es kann und sollte auch darum gehen, sich auf finanziellen Erfolg vorzubereiten auch die kommenden Jahre.

Das Tolle an der Selbstfürsorge ist, dass sie für jeden anders aussieht. Jemandes Kaffeetrinken am Samstagmorgen ist die Tagebuchsitzung eines anderen in einem örtlichen Park – oder, noch besser, eine regelmäßige Überprüfung Ihrer Finanzen, Ersparnisse und aktuellen Ausgabegewohnheiten.

Aber es ist an der Zeit, dass wir unsere Sicht auf die Selbstfürsorge erweitern. Obwohl wir ab und zu eine gemütliche Nacht lieben, ist das nur eine vorübergehende Erleichterung. Finanzieller Stress kann für viele von uns einen enormen Einfluss auf den Alltag haben. Die Art und Weise, wie wir unsere Finanzen angehen, neu zu definieren, kann sich nachhaltig auf Ihr allgemeines Wohlbefinden auswirken – vielleicht sogar mehr als Ihre virtuellen Yoga-Kurse!

Lesen Sie weiter für finanzielle Selbstpflegetipps für eine neue Art von Selbstpflegeroutine.

1. Denken Sie über nach Ihre Beziehung zu Geld

Ihr finanzielles Wohlbefinden besteht nicht nur darin, Rechnungen pünktlich zu bezahlen. Es geht auch um deine Beziehung zum Geld selbst. Bevor Sie anfangen, Ihre Finanzen aktiv zu verändern, lohnt es sich wahrscheinlich, über Ihre Gefühle gegenüber Geld nachzudenken. Haben Sie finanzielle Ängste? Sind Sie überfordert? Betont? Es ist an der Zeit, alle negativen Denkmuster zu überdenken.

Schulden oder keine Schulden, reflektieren Sie selbst, warum Sie mit Ihrem Geld auf eine bestimmte Art und Weise umgehen. Dies könnte bedeuten, ein Tagebuch zu führen oder es mit Ihrem Partner, Freunden oder einem vertrauenswürdigen Finanzplaner oder einem anderen Fachmann zu besprechen, was ziemlich beruhigend sein kann.

2 . Überprüfen Sie Ihre Bankkonten regelmäßig

Sie können Ihre finanzielle Gesundheit nicht im Griff behalten, wenn Sie nicht wissen, wo Sie stehen. Während einige vielleicht Angst haben, den Schaden zu inspizieren, ist es eine großartige Möglichkeit, sich mindestens einmal pro Woche bei Ihren Bankkonten zu melden, um Ihre Ausgaben zu verfolgen, potenziell betrügerische Transaktionen zu finden und über Ihren aktuellen Kontostand auf dem Laufenden zu bleiben. Wenn Sie nicht zu den 36 % der Amerikaner gehören, die ihre Bankkonten täglich überprüfen, ist diese einfache Aufgabe (obwohl sie anfangs stressig ist) ein guter erster Schritt zu einem klareren Überblick über Ihre Finanzen.

3 . Verfolgen Sie Ihr Einkommen und d Ausgaben

Mit anderen Worten:Erstellen Sie ein Budget. Egal, ob Sie eine Tabelle selbst erstellen oder eine App zur Ausgabenverfolgung herunterladen, die Visualisierung Ihrer Einnahmen und Ausgaben ist eine bewährte Methode, um zu verstehen, woher Ihr Geld kommt, wohin es geht und wie viel Sie am Ende übrig haben jeden Monat. So können Sie klügere finanzielle Entscheidungen treffen.

Einige Leute halten sich an die 50/30/20-Regel – ein guter Ausgangspunkt, der an Ihren DIY-Lebensstil angepasst werden kann. Die allgemeine Regel ist, nicht mehr als 50 % für Miete und Notwendigkeiten (wie Rechnungen) auszugeben, 30 % für tägliche Ausgaben und „Spaß“-Einkäufe und dann die restlichen 20 % zu sparen.

Oder, wenn die 50/30/20-Regel nicht für Sie ausreicht, schnappen Sie sich Stift und Papier und probieren Sie die Kakeibo-Methode aus. Es ist ein einzigartiger Ansatz für die Budgetierung, da Sie durch das Journaling ein tieferes Verständnis dafür bekommen, warum Sie so viel ausgeben, wie Sie es tun.

Wenn Sie neu in der Budgetierung sind, seien Sie gewarnt:Ihre Gewohnheiten könnten Sie schockieren – aber das ist alles Teil des Prozesses. Schon bald werden Sie sich selbstbewusster fühlen, die Kontrolle behalten und insgesamt sparsamer sein.

4 . Setzen Sie sich *realistische* Ziele auf Ihrem Weg zur finanziellen Freiheit

Finanzielle Sicherheit mag weit weg erscheinen. Aber mit einem festgelegten Budget können Sie sich einige spezifische Ziele setzen, die Sie dazu inspirieren, das anzugehen, was Sie wollen. Nehmen Sie sich etwas Zeit, um einige einfache kurzfristige und langfristige finanzielle Ziele zu formulieren. Möchten Sie Ihre Studiendarlehensschulden in drei Jahren zurückzahlen? Kaufen Sie ein Haus in fünf? Machen Sie Ihre Ziele SMART (spezifisch, messbar, erreichbar, relevant und zeitgebunden).

Hier sind einige Beispiele:

-

Rückzahlung Ihres verbleibenden Studentendarlehens in Höhe von 10.000 $ in zwei Jahren

-

Sparen Sie in den nächsten sechs Monaten einen Notfallfonds in Höhe von 5.000 $

-

Einsparung von 25.000 $ für eine Anzahlung auf ein Haus in den nächsten drei Jahren

Indem Sie klar definieren, was Sie wollen und wann es geschehen soll, erreichen Sie es mit größerer Wahrscheinlichkeit. Und wenn Sie es in kleinere, erreichbare Ziele aufteilen, muss sich die Finanzplanung nicht so einschüchternd anfühlen. Für zusätzlichen Selbstvertrauensschub und um sicherzugehen, dass er Ihnen im Gedächtnis bleibt, kleben Sie Ihre Liste mit Zielen an Ihren Badezimmerspiegel oder in den Einband Ihres Planers.

5. Verbessern Sie Ihre Finanzkompetenz und informieren Sie sich über Best Practices

Wir lieben Podcasts, weil sie eine bequeme und (normalerweise) kostenlose Möglichkeit sind, Expertenwissen von Branchenführern zu erhalten. Fügen Sie einige davon Ihrer Warteschlange hinzu, um eine neue Perspektive zu erhalten!

-

Geld für den Rest von uns:Eine großartige Ressource für diejenigen, die anfangen zu investieren.

-

The Fairer Cents:Ein Podcast von Frauen für Frauen.

-

Benjamins stapeln:Mit einem humorvollen Ansatz die persönlichen Finanzen decken.

-

The Mad Fientist:Erforschung von Strategien zur Erreichung finanzieller Unabhängigkeit und Frühverrentung.

Und wenn Sie Student oder Hochschulabsolvent sind, finden Sie hier eine Zusammenfassung von Podcasts, die perfekt für Ihren Einstieg in die Welt der persönlichen Finanzen sind.

6. Priorisieren Ihr Schulden

An Ihre Schulden zu denken, mag wie das Gegenteil von Selbstfürsorge erscheinen – aber für uns ist das Gefühl, Ihre Kredite und Kreditkarten zurückzuzahlen, fast so stressabbauend wie eine Gesichtsbehandlung. (Fast.) Mit Ihrem Budget, Ihren Zielen und Ihrer Podcast-Warteschlange in Ihrer Toolbox wird es viel einfacher sein, Ihre Schulden zu priorisieren.

Der schnellste Weg, um aus den Schulden herauszukommen, besteht darin, jeden Monat mehr als Ihre Mindestzahlung zu zahlen, wenn Sie können. Es gibt verschiedene Ansätze, die Sie verfolgen können:Sie können mit dem Saldo mit dem höchsten Zinssatz beginnen oder den Kredit mit der kleinsten Restschuld angehen. Oder Sie können Ihre Kredite konsolidieren, um sie zu vereinfachen und ein besseres, klareres Bild Ihrer Schulden zu erhalten.

Nicht um zu prahlen, aber das Kasasa Loan ® ist ein Auto- und Privatkredit mit einer coolen Funktion namens Take-Backs™. Sie können im Voraus zahlen, um Zinsen zu sparen, aber wenn das Leben dazwischen kommt und Sie diese zusätzlichen Mittel benötigen, können Sie sie jederzeit abheben. Es könnte Ihnen sogar helfen, schneller aus den Schulden herauszukommen, wenn Sie wissen, dass Ihr Geld da ist, wenn Sie es jemals brauchen! Fragen Sie Ihr kommunales Finanzinstitut nach dem Wechsel.

7. Machen Sie einen Versicherungs-Check am c ein Jahr

Krankenversicherung ist entscheidend, aber manchmal können Ihre Prämien eine erhebliche monatliche, halbjährliche oder jährliche Ausgabe sein. Überprüfen Sie einmal im Jahr alle Ihre Plandetails und Prämienkosten, um sicherzustellen, dass Sie für die aktuelle Phase Ihres Lebens angemessen geschützt sind, und ziehen Sie in Betracht, Deckungen in anderen Bereichen – wie Lebensversicherungen – hinzuzufügen, die für Sie und Ihre Familie sinnvoll sind Familie.

Wenn Sie selbstständig sind oder Ihren eigenen Gesundheitsplan verwalten, ist die Open Enrollment Period Ihres Bundesstaates ein ausgezeichneter Zeitpunkt, um neue oder ähnliche Krankenversicherungsoptionen zu prüfen, die Ihnen langfristig Geld sparen könnten.

Manchmal sind die besten Self-Care-Rituale diejenigen, die nicht die Instagram-würdigsten sind. Aber wenn du diese jetzt einbaust, wird dir dein zukünftiges Ich danken. Je früher Sie anfangen, desto mehr Zeit haben Sie, um an Ihren (SMART) Zielen zu arbeiten – und, Sie wissen schon, ein neues Rezept für grüne Smoothies auszuprobieren.

-

Finanz-Checkliste für März:5 Möglichkeiten, Ihre Finanzen im Griff zu behalten

Konzentrieren Sie sich mit der Finanzcheckliste für März auf Ihre Finanzen In diesem Beitrag gebe ich dir 5 hilfreiche Aufgaben, damit du mit deinen persönlichen Finanzen auf dem Laufenden bleibst.

-

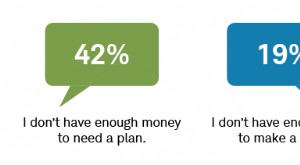

5 Möglichkeiten, wie Finanzplanung helfen kann

Die meisten von uns wissen, dass wir Geld sparen sollten. Aber wenn es darum geht, es tatsächlich zu tun, neigen die Menschen dazu, in zwei Lager zu fallen:Nicht-Planer und Planer. Nicht-Planer spare

Persönliche Finanzen

- Drei Möglichkeiten, Geld zu verwalten

- 4 Möglichkeiten, mit finanziellem Stress umzugehen

- Kein Notfallfonds? 7 Möglichkeiten, finanzielle Verteidigung zu spielen

- 5 Möglichkeiten, ein Budget zu erstellen, kann finanziellen Stress lindern

- Wie man Selbstfürsorge mit kleinem Budget praktiziert + Ausdrucke

- 6 Möglichkeiten, Ihr Finanz-Toolkit zu maximieren

- 5 Wege, um Ihre finanziellen Ziele im Jahr 2021 zu erreichen

- 5 Wege, um finanziellen Stress zu reduzieren

- Wege finden, um finanzielle Belastungen zu überwinden

-

5 Möglichkeiten, Geld zu sparen (neben dem Verzicht auf Milchkaffee)

5 Möglichkeiten, Geld zu sparen (neben dem Verzicht auf Milchkaffee) Es gibt mehrere Möglichkeiten, Geld zu sparen, ohne auf Ihren täglichen Latte verzichten zu müssen – vorausgesetzt, Sie haben einen. Möchten Sie Geld sparen und Schulden abbauen, sind es aber leid, i...

-

Top 10 Möglichkeiten, Ihren finanziellen Stress zu verringern

Top 10 Möglichkeiten, Ihren finanziellen Stress zu verringern Finanzieller Stress kann Ihnen definitiv Kopfschmerzen bereiten, aber wussten Sie, dass er auch mit einem erhöhten Risiko für Zahnfleischerkrankungen in Verbindung gebracht wird? ? Sehen Sie mehr Bild...