Häufige Fallstricke der Steuerplanung

Steuerplanung ist eine komplexe Tätigkeit. Es wird oft gesagt, dass Steuern die Hauptausgaben für jeden amerikanischen Mittelschichthaushalt sind. Die gleiche Situation kann auch in vielen anderen Ländern zutreffen. Aus diesem Grund wird die Steuerplanung als wichtiger Bestandteil der gesamten Finanzplanung angesehen.

Es gibt eine ganze Branche, die rund um die Steuerplanung aufgebaut wurde. Es gibt spezielle Finanzprodukte, die eine Maximierung der Steuerabzüge ermöglichen. Ebenfalls, es gibt Steuerexperten, die den Menschen helfen, diese Produkte in vollem Umfang zu nutzen, wodurch ihre Steuern minimiert werden. Jedoch, Menschen neigen dazu, bei der Steuerplanung mehrere Fehler zu machen. Das Endergebnis ist, dass kurzfristig am Ende sparen sie Steuern. Jedoch, auf Dauer, diese Fehler erweisen sich als teuer.

In diesem Artikel, Wir werden einige der häufigsten Fallstricke besprechen, die mit dem Prozess der Steuerplanung verbunden sind .

Zu viel leihen

Der erste Fallstrick, vor dem die Steuerzahler gewarnt werden sollten, hängt mit der Aufnahme von zu hohen Schulden zusammen. An vielen Orten der Welt, eine bestimmte Art von Schulden wird gefördert. Zum Beispiel, Personen, die einen Wohnungsbaukredit aufnehmen, können von ihren Ausgaben einen Steuerabzug geltend machen. Gleiches gilt für andere Produkte wie Autokredite für umweltfreundliche Autos etc. Es ist üblich, dass viele Steuerzahler zu hohe Schulden aufnehmen, nur um Steuern zu sparen. Hier werden ihre Budgets schief. In den früheren Teilen dieses Moduls Wir haben bereits darüber gesprochen, wie Menschen wohnungsarm werden können und wie Autokredite die Finanzen eines Einzelnen ruinieren können. Somit, Es ist wichtig, sich vor Vermarktern und sogenannten „Steuerplanern“ in Acht zu nehmen, die ihre Kunden ermutigen, zu hohe Schulden aufzunehmen.

Planung rund um die Gesetzgebung

Viele Menschen planen ihre gesamten Finanzen nach bestimmten Steuergesetzen. Wie oben erwähnt, Viele Leute kaufen ein Eigenheim, weil damit ein Steuerabzug verbunden ist. Das gleiche gilt für Kranken- und Lebensversicherungen. Jedoch, Es ist wichtig, Produkte zu kaufen, weil Sie sie brauchen und erst dann die Vorteile der Steuern in Anspruch nehmen. Wenn Sie Produkte nur wegen des Steuervorteils kaufen, Sie könnten verlieren, weil sich die Gesetzgebung in Bezug auf diese Ausgaben von Jahr zu Jahr ändert. Wenn Sie ein Haus für die Steuervorteile kaufen und dann die Steuervorteile reduzieren oder ändern, Sie könnten am Ende in einer falschen finanziellen Entscheidung stecken bleiben.

Vermögenswerte zu lange sperren

Liquidität sollte ein wichtiger Parameter sein, wenn eine Person eine Investition zum Zwecke der Steuerplanung auswählt. Allgemein, die Liquidität ist umgekehrt proportional zur Rendite der Anlage. Denn wenn der Kreditnehmer sicher sein kann, dass Sie das Geld nicht kurzfristig zurückverlangen, dann können sie es in langfristige Projekte investieren und Ihnen bessere Renditen bieten. Somit, im Streben nach höchsten Renditen, Menschen neigen dazu, Investitionen mit sehr geringer Liquidität zu tätigen. Dies kann ein großer Fehler sein, da der Zweck der persönlichen Finanzierung darin besteht, sicherzustellen, dass das für die Erreichung der Lebensziele erforderliche Geld zum gewünschten Zeitpunkt verfügbar ist. Liquidität ist ein wichtiger Bestandteil dieses Ziels.

Rentenbezogene Abzüge nicht maximieren

Einige der besten Vorteile der Steuerplanung sind im Bereich der Altersvorsorge zu sehen. Das ist weil, in vielen Teilen der Welt, Unternehmen bieten keine leistungsorientierten Pensionspläne mehr an. Stattdessen, die Pensionspläne sind marktgebunden. Dies ist der Grund, warum Regierungen gezwungen waren, solchen Plänen Steuervorteile zu gewähren. In vielen Fällen, die vom Anleger getätigte Investition wird von seinem Arbeitgeber bis zu einem bestimmten Betrag aufgestockt. Ebenfalls, die Investitionen dürfen über einen langen Zeitraum steuerfrei wachsen, was ihnen hilft, sich schneller zu vermehren. Somit, Die erste Priorität beim Steuersparen sollte den Pensionsfonds eingeräumt werden. Jedoch, Da diese Gelder über einen langen Zeitraum gebunden sind, Es gibt viele Menschen, die nicht vorrangig in Pensionsfonds investieren.

Transaktionskosten

Zuletzt, Es ist wichtig, die Transaktionskosten einiger Finanzprodukte zu berücksichtigen, die üblicherweise in der Steuerplanung verwendet werden. Einige dieser Produkte erfordern Investitionen in Eigenkapital, die aktiv verwaltet werden müssen. Hier, Vermögensverwaltungsgesellschaften verlangen oft hohe Gebühren für die von ihnen erbrachten Dienstleistungen. In vielen Fällen, der Anleger zahlt am Ende zu viel als Gebühr und erzielt suboptimale Renditen. Um dieses Problem zu mildern, Es ist ratsam, dass der Anleger auch die Transaktionskosten sorgfältig abwägt, bevor er eine Entscheidung trifft.

Unterm Strich ist die Steuerplanung eine sekundäre Konsequenz der gesamten Finanzplanung. Es ist wichtig, nicht zu vergessen, dass Geld auf bestimmte Weise zugewiesen werden muss, um die Lebensziele eines Einzelnen zu erreichen. Wenn ein Konflikt zwischen der Steuerplanung und der Gesamtfinanzplanung besteht, dem Gesamtplan sollte Vorrang eingeräumt werden. Steuersparen ist ein sekundäres Ziel im größeren System der Dinge.

-

Ein Steuerplanungssystem für kleine Unternehmen, das funktioniert

Der Besitz eines kleinen Unternehmens ist wie eine Achterbahnfahrt; Sie fühlen sich ängstlich bei Ihrer ersten Annäherung, sind aber mutig, es zu versuchen, Sie erleben die Erheiterung von Höhepunkten

-

10 häufige Insolvenzfragen

Woher wissen Sie, ob Ihre Finanzen schlecht genug sind, um Insolvenz anzumelden? Lesen Sie unseren Artikel, um Antworten auf diese und andere Fragen zu erhalten. Etwa 1 Million Amerikaner melden jede

Persönliche Finanzen

- Off-Shore

- Ruhestandsplanung

- Erbschaftssteuer

- Prozess der Finanzplanung

- Fallstricke der Dollar-Kosten-Mittelung

- Altersvorsorge in 5 Schritten

- Gemeinsame Anlegermethoden zur Verrechnung von ordentlichen Erträgen

- Häufige Probleme bei einer IRA-Konvertierung

- 3 Fallstricke bei der Verwendung von Altersvorsorgesoftware

-

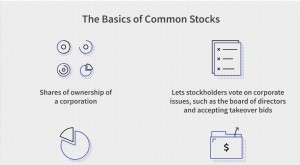

Stammaktien

Stammaktien Was ist Stammaktie? Stammaktien sind Wertpapiere, die das Eigentum an einer Kapitalgesellschaft darstellen. Inhaber von Stammaktien wählen den Vorstand und stimmen über die Unternehmenspolitik ab. D...

-

Was sind die 5 Ds der Steuerplanung?

Was sind die 5 Ds der Steuerplanung? Das Wort Steuer lässt jeden auf die Füße springen und loslaufen, aber wie weit wirst du gehen? Was getan werden muss, darüber hinwegkommen? Jedoch, wenn Sie die Grundlagen der Steuerplanung verstehe...