Langfristiges Investieren:Warum Kaufen und Halten oft gewinnt

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Beim Investieren gibt es zwei Denkregeln:Kaufen und langfristig halten oder in Fonds ein- und aussteigen, je nachdem, welche Fonds sich gut entwickeln und in welche Richtung sich die Wirtschaft entwickelt. Für beide Seiten können Argumente vorgebracht werden, und eine einfache Internetsuche liefert Millionen dieser Ergebnisse. Ich habe immer über die Vorteile von Buy-and-Hold-Investitionen gepredigt. Um erfolgreich zu sein, müssen Sie Ihre Kosten niedrig halten, eine langfristige Finanzplanung haben und diversifiziert sein. In diesem Beitrag werden wir anhand historischer Renditen untersuchen, welchen Einfluss die Zeit auf unser Anlageportfolio hat.

Ein Blick auf historische Renditen

Als Grundlage für diesen Beitrag werde ich nicht über häufiges Handeln im Vergleich zu Buy-and-Holding-Investitionen sprechen. Ich habe bereits darüber gesprochen, dass der durchschnittliche Anleger nur eine jährliche Rendite von 2 % erzielt, wenn er in den Markt einsteigt oder ihn verlässt, was dem Handel gleichkommt.

- Jetzt lesen: Klicken Sie hier, um die besten kurzfristigen Investitionen mit großartigen Renditen zu sehen

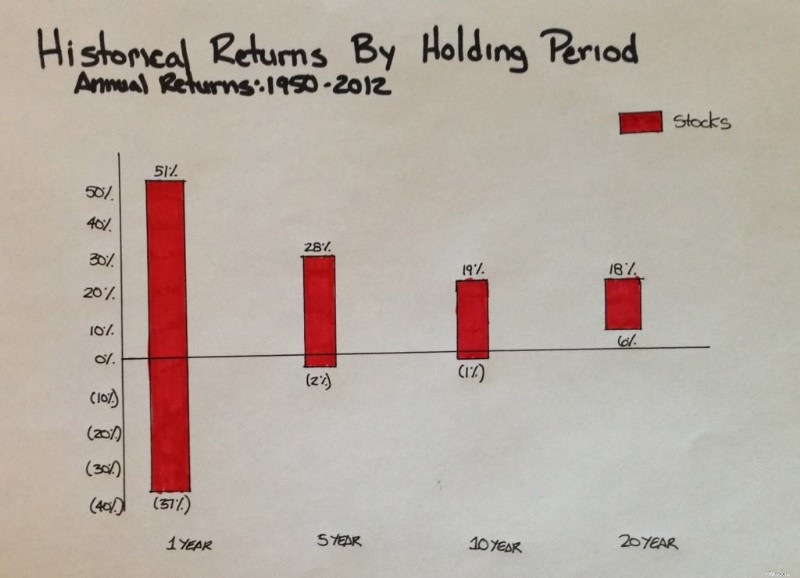

Ich konzentriere mich nur auf Buy-and-Hold-Investitionen. Beginnen wir mit einem tollen Diagramm, das ich gezeichnet habe (die Weihnachtsfarben waren nicht beabsichtigt), das die annualisierten historischen Renditen von Aktien für ein, fünf, zehn und zwanzig gleitende Jahresperioden von 1950 bis 2012 zeigt.

Im Laufe der 20 Jahre würde Ihre jährliche durchschnittliche Gesamtrendite etwa 11 % betragen (nicht dargestellt). Das ist fantastisch! Aber schauen wir uns die Tabelle im Detail an. Der Balken links zeigt Ihnen, wie stark die Aktien in einem bestimmten Zeitraum von einem Jahr schwanken. Aktien können ein Wachstum von 51 % oder einen Rückgang von 37 % verzeichnen. Sprechen Sie über Volatilität!

Wenn wir uns nach rechts bewegen, sehen wir, dass die Renditespanne für Aktien über einen Zeitraum von fünf Jahren auf einen Höchstwert von 28 % und einen Tiefstwert von minus 2 % schrumpft. Wenn wir uns ganz nach rechts bewegen, sehen wir, dass die Renditespanne noch weiter abnimmt, mit einem Höchstwert von 18 % und einem Tiefstwert von 6 %.

Aber was genau sagt uns das? Die historischen Renditen verraten uns etwas, woran sich die meisten Anleger nicht erinnern:Kurzfristig wird es an der Börse holprig zugehen. Aber auf lange Sicht verläuft die Fahrt weniger holprig und der allgemeine Trend zeigt nach oben.

Dies wird in der Grafik deutlich:In jedem Zeitraum eines Jahres können Sie möglicherweise 51 % Ihrer Investition gewinnen oder 37 % verlieren. Aber im Laufe von 20 Jahren stehen die Chancen gut, dass Sie einen Gewinn erwirtschaften, und ein Großteil der Volatilität wird nachlassen.

Einige von Ihnen, die dies lesen, sehen möglicherweise, dass ein Jahr zurückkommt, und haben Herzklopfen. Sie möchten an der Börse investieren, können aber mit der großen Varianz nicht umgehen. Ich habe tolle Neuigkeiten für Sie.

Historische Renditen:Diversifikation

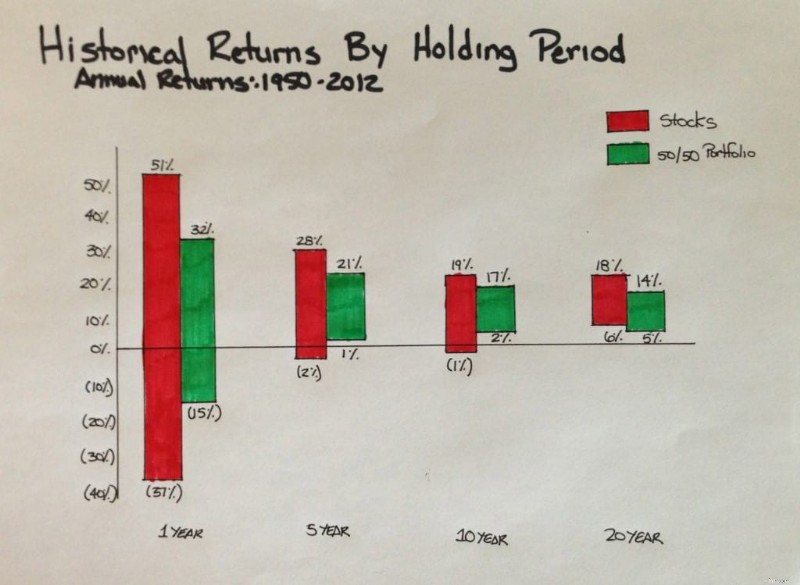

Wie ich bereits geschrieben habe, benötigen Sie ein diversifiziertes Portfolio, um ein erfolgreicher Investor zu sein. Das Diagramm der historischen Renditen, das ich oben zeige, bezieht sich nur auf Aktien. Schauen wir uns die historischen Renditen an, wenn wir ein Portfolio zusammenstellen, das zu 50 % aus Aktien und zu 50 % aus Anleihen besteht.

Wir sehen sofort, dass wir die einjährige Renditevolatilität verringert haben. Die Spanne reicht nun von einer Rendite von 32 % bis zu einem Verlust von 15 %. Wenn Sie sich ganz nach rechts bewegen, zum gleitenden Zeitraum von 20 Jahren, liegen Ihre Renditen zwischen 5 und 14 %.

Ein wichtiger Hinweis hierzu ist, nicht davon auszugehen, dass ein 50/50-Portfolio über einen Zeitraum von 20 Jahren die gleiche Rendite wie ein 100 %-Aktienportfolio erzielen wird. Dies zeigt nur die Bandbreite der zu erwartenden Renditen. Die Rendite jedes Portfolios liegt irgendwo im angegebenen Bereich. Tatsächlich hat das 50/50-Portfolio eine durchschnittliche jährliche Gesamtrendite von etwa 9 % (nicht gezeigt), was weniger ist als das zuvor erwähnte Aktienportfolio von 11 %.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, warum Sie Dave Ramseys Anlageratschlag ignorieren sollten

Sie fragen sich vielleicht, was das in Dollar bedeutet. Nehmen wir an, Sie hätten 200.000 US-Dollar und hätten 20 Jahre lang die Hälfte in jedes Portfolio investiert. Wie wäre es Ihnen ergangen?

- 100 % Aktien:782.750 $

- 50/50-Portfolio:554.550 $

Der Unterschied beträgt über die 20 Jahre hinweg fast 230.000 US-Dollar. Das zeigt Ihnen lediglich, dass das weniger volatile Portfolio weniger Rendite bringt als das 100 %-Aktienportfolio. Dies ist zu erwarten, da Sie das Risiko, das Sie einzugehen bereit waren, durch die Investition in das 50/50-Portfolio verringert haben (denken Sie daran, Risiko und Rendite hängen zusammen!).

Abschließende Gedanken

Es wird immer kurzfristige Volatilität auf dem Markt geben. Leider lässt sich die Volatilität nicht vollständig beseitigen; man kann es nur ausblenden. Wenn Sie einen Finanzplan haben und sich an diesem Plan nichts geändert hat, Ihre Investitionsaufteilung also korrekt ist, müssen Sie den Lärm ignorieren, wenn Sie erfolgreich sein wollen. Wenn Sie dem Lärm nachgeben, werden Sie höchstwahrscheinlich Geld verlieren, während Sie im besten Fall die bereits erwähnten 2 % verdienen, die der durchschnittliche Anleger verdient. Ergreifen Sie die notwendigen Schritte, um diesen Lärm auszuschalten, damit Sie finanziellen Erfolg erzielen können.

- Jetzt lesen: Erfahren Sie, ob Sie in Zielfonds investieren sollten

- Jetzt lesen: Entdecken Sie die Grundlagen für erfolgreiches Investieren

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

Was ist algorithmischer Handel?

Algorithmische Handelsstrategien beinhalten das Treffen von Handelsentscheidungen basierend auf voreingestellten Regeln, die in einen Computer einprogrammiert sind. Ein HändlerSechs grundlegende Fähig

-

Welches neue Auto würdest du kaufen?

Letzte Woche per E-Mail, Leser David Hatch fragte: Wenn Sie ein neues Auto kaufen möchten, was würdest du bekommen? Ich habe eine kurze E-Mail-Antwort geschrieben ... dann entscheide, dass dieses

Investition

- Was ist ein Angel Investor?

- Vor- und Nachteile von Investitionen in Sektorenrotation

- Beste Healthcare-ETFs:Top-Biotech,

- Wann sollte ich anfangen zu investieren?

- DiversyFund-Rezension

- Was ist Geldfluss?

- Was ist der Geldmarkt?

- Was ist eine Währungsoptionsanleihe?

- Historische Renditen:Die Bedeutung der langfristigen Ausrichtung

-

Wie fülle ich einen Kreditkarten-Scheck aus, um auf mein Bankkonto einzuzahlen?

Wie fülle ich einen Kreditkarten-Scheck aus, um auf mein Bankkonto einzuzahlen? Schreiben Sie einen Scheck, um auf Ihr Kreditkonto zuzugreifen. Kreditkartenunternehmen machen es einfacher denn je, auf das in Ihrem Konto verfügbare Guthaben zuzugreifen. Mit Convenience-Checks, Si...

-

Chewy:Ihr One-Stop-Shop für Heimtierbedarf – große Auswahl und schneller Versand

Chewy:Ihr One-Stop-Shop für Heimtierbedarf – große Auswahl und schneller Versand Bildquelle:iness_ikebana/iStock/GettyImages Chewy ist ein E-Commerce-Händler mit einem breiten Sortiment an Heimtierbedarf für alle Bedürfnisse Ihres Haustiers. Unabhängig davon, ob Ihr Haustier ein...