Risikotoleranz beim Investieren verstehen:Vermeiden Sie kostspielige Fehler

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Bildnachweis:alphaspirit über Deposit Photos.

Bildnachweis:alphaspirit über Deposit Photos. Alles im Leben birgt Risiken. Wenn wir in unser Auto steigen, um zur Arbeit zu fahren, besteht die Gefahr eines Unfalls. Wenn wir Sport treiben, besteht die Gefahr, dass wir uns verletzen. Und wenn wir investieren, riskieren wir, Geld zu verlieren. Da Risiken damit verbunden sind, müssen wir unsere Risikotoleranz verstehen, bevor wir uns dazu entschließen, etwas zu unternehmen.

Wenn Sie speziell über das Investieren sprechen, ist es wichtig, dass Sie verstehen, wie Sie mit Risiken umgehen, wenn Sie ein erfolgreicher Investor sein wollen. Wenn Sie diesen Schritt des Anlageprozesses ignorieren, verlieren Sie Geld und denken, das System sei gegen Sie manipuliert.

Deshalb werden wir uns heute ein vollständiges Bild der Risikotoleranz machen, damit Sie intelligentere Anlageentscheidungen treffen können, die darauf basieren, wie viel Volatilität Sie bewältigen können. Letztendlich hilft Ihnen dies auf Ihrem Weg zum erfolgreichen Investor.

Definition von Risikotoleranz

Unter Risikotoleranz versteht man das Ausmaß an Schwankungen der Anlagerenditen, dem Sie standhalten können. Mit anderen Worten:Es geht darum, wie viele wilde Schwankungen an der Börse Sie verkraften können, ohne die ganze Nacht wach zu bleiben, sich die Fingernägel zu kauen und sich Sorgen zu machen. Oder noch schlimmer:Alles verkaufen und unter der Matratze verstauen. Es ist wichtig, Ihre Risikotoleranz genau zu bestimmen, denn wenn Sie dies nicht tun, besteht die Gefahr, dass Sie Ihre Anlageziele nicht erreichen.

Nehmen wir zum Beispiel an, Sie gehen zu viel Risiko ein. Das könnte bedeuten, dass Sie zu stark in Aktien investieren oder dass Sie sich einfach für volatilere Aktien entschieden haben. In diesem Fall schwankt Ihr Portfolio stark mit dem Markt auf und ab. Wenn Sie damit nicht umgehen können, wird es emotionale und möglicherweise sogar körperliche Belastungen für Sie bedeuten.

- Jetzt lesen: Erfahren Sie mehr über die größten Investitionsrisiken, denen Sie an der Börse ausgesetzt sind

Die Folge ist, dass Sie aus dem Markt verkaufen werden, höchstwahrscheinlich genau zum falschen Zeitpunkt. Sie werden von der Börse abgestumpft sein und nicht wieder einsteigen, bis der Markt wieder nach oben schwingt, oder schlimmer noch, Sie werden nie wieder investieren.

Auf der anderen Seite gehen Sie möglicherweise ein zu geringes Risiko für Ihre Toleranz ein. Dies könnte bedeuten, dass Sie zu wenig von Ihrem Geld in Aktien investieren. Infolgedessen erzielen Sie nicht die Rendite, die Sie benötigen. Mit der Zeit werden Sie feststellen, dass Ihr Portfolio nicht so wächst, wie es sollte, und das Endergebnis wird sein, dass Sie nicht genug Geld für einen sicheren Ruhestand haben.

Anstatt Ihre Allokation im Laufe der Zeit langsam zu einer aggressiveren zu ändern, reagieren zu viele Anleger in dieser Situation über und gehen riskante Risiken ein, um die verlorene Zeit aufzuholen. Dies führt wiederum zu schlechten Erfahrungen mit der Börse. Wenn Sie neugierig sind, welcher Anlegertyp Sie sind, klicken Sie hier, um es herauszufinden.

Das Risiko im Blick behalten

Ein Fehler, den die meisten Anleger haben, besteht darin, dass sie ihre Entscheidungen von ihren Emotionen abhängig machen lassen. Dies geschieht, wenn wir das Risiko nicht relativieren. Beispielsweise flohen bereits 2008 nach dem Zusammenbruch viele Anleger vom Aktienmarkt. Viele sind nicht zurückgekehrt.

- Jetzt lesen: Klicken Sie hier, um die Grundlagen des Investierens zu erfahren

Sie haben zu viel Angst und denken, dass sie einfach wieder Geld verlieren werden. Während die Wahrscheinlichkeit groß ist, dass Sie kurzfristig Geld verlieren, ändert sich das Bild langfristig.

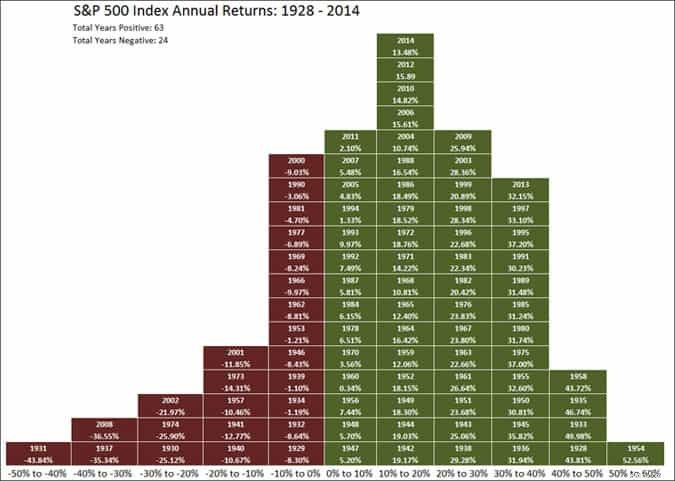

Im Bild unten sehen Sie die jährlichen Renditen des S&P 500 Index seit 1928. Die grünen Kästchen sind die Jahre mit positiven Renditen und die roten Kästen sind negative Renditen. Beachten Sie, dass die grünen Kästchen die roten überwiegen?

Tatsächlich erzielte der Markt in diesen 89 Jahren 65-mal eine positive Rendite. Das ist eine 73-prozentige Chance, Geld zu verdienen. Aber zu viele Anleger konzentrieren sich auf die jüngste Vergangenheit.

Wir müssen die Dinge ins rechte Licht rücken. Zu oft haben wir Angst vor Dingen, die wir nicht sollten, und haben keine Angst vor Dingen, die wir sollten. Viele Menschen haben zum Beispiel Angst vor dem Fliegen. Aber die Wahrscheinlichkeit, einen Flugzeugunfall zu erleiden, liegt bei 1 zu 7.000. Auf der anderen Seite haben wir keine Angst vor dem Autofahren. Aber die Wahrscheinlichkeit, einen Autounfall zu erleiden, liegt bei 1 zu 303.

Viele Menschen heiraten immer noch jedes Jahr, obwohl fast 50 % der Ehen mit einer Scheidung enden. Warum haben wir also keine Angst vor riskanten Dingen, sondern vor Dingen, die nicht riskant sind?

Dafür gibt es mehrere Gründe.

- Emotion statt Tatsache: Unsere Emotionen sind mächtig. Allzu oft vernachlässigen wir das Risiko oder überschätzen es einfach aufgrund von Emotionen. Aus diesem Grund haben so viele Angst vor dem Fliegen, obwohl es sicherer ist als Autofahren. Und das ist der Grund, warum Menschen, die im Jahr 2008 beim Investieren verbrannt waren, Angst haben, noch einmal zu investieren.

- Kurzfristiges Vergnügen zu gut: Wenn das kurzfristige Vergnügen groß genug ist, ignorieren wir das riskante Verhalten. Aus diesem Grund kauften die Menschen im Jahr 2007 weiterhin Häuser. Sie dachten, es sei eine einfache Möglichkeit, schnell reich zu werden, ignorierten jedoch das damit verbundene Risiko.

- Wahrnehmung: Basierend auf unserer Wahrnehmung der Dinge diskontieren wir Risiken. Wenn ich Ihnen zum Beispiel sagen würde, dass die Wahrscheinlichkeit, dass es heute sowohl in Denver als auch in Dallas schneit, bei 40 % liegt, glauben Sie, dass Sie in Denver eher Schnee sehen werden, einfach weil es dort als ein Ort wahrgenommen wird, an dem es häufiger schneit.

Glücklicherweise gibt es für uns einige Möglichkeiten, unsere Investitionsrisikotoleranz in den Fokus zu rücken, sodass wir basierend auf den damit verbundenen Risiken bessere Entscheidungen treffen können.

Die Bedeutung von Fragebögen zur Risikotoleranz

Bevor Sie eine Investition tätigen, sollte Ihnen Ihr Berater einen Fragebogen zur Risikotoleranz aushändigen. Dieses kurze Multiple-Choice-Dokument hilft Ihnen dabei, Ihre richtige Risikotoleranz zu ermitteln. Daher ist es äußerst wichtig, dass Sie die Fragen wahrheitsgemäß beantworten und sich die Zeit nehmen, sie vollständig zu verstehen.

Wenn Sie Ihre Investitionen selbst verwalten, sollten Sie dennoch einen Fragebogen zur Risikotoleranz ausfüllen, damit Sie wissen, wie Sie investieren sollten.

Vanguard bietet Ihnen einen hervorragenden Fragebogen zur Risikotoleranz. Wenn Sie an dem Quiz teilnehmen, werden Sie feststellen, dass viele Faktoren bei der Bestimmung Ihrer Risikotoleranz eine Rolle spielen. Wenn Sie den Fragebogen ehrlich beantwortet haben, sollten Sie über eine Risikotoleranz verfügen, die es Ihnen ermöglicht, Ihre langfristigen Ziele zu erreichen und gleichzeitig nachts zu schlafen.

Das Problem mit Fragebögen zur Risikotoleranz

Obwohl die Idee von Fragebögen zur Risikotoleranz theoretisch großartig ist, sind viele davon unzureichend. Zu viele von ihnen verlassen sich auf den Zeithorizont als entscheidenden Faktor. Wenn Sie beispielsweise die meisten Fragen mit der Antwort mit dem geringsten Risiko beantworten, aber sagen, dass Sie 20 Jahre Zeit zum Investieren haben, werden Ihnen die meisten standardmäßig ein Portfolio anbieten, das für Ihre Risikotoleranz zu riskant ist.

Im Idealfall sollten diese Fragebögen stärker die Wahrscheinlichkeit abwägen, dass Sie Ihre Positionen bei einem Marktrückgang in Bargeld umwandeln. Dies ist ein guter Indikator dafür, wie hoch das Risiko ist, das Sie tolerieren.

Darüber hinaus konzentrieren sich Anleger tendenziell mehr auf Verluste als auf Gewinne. Denn niemand möchte Geld verlieren. Mein Rat beim Ausfüllen eines Fragebogens ist, sich mehr auf die Fragen zu konzentrieren, die Ihre Toleranz gegenüber Geldverlusten betreffen. Schließlich würde jeder gerne einen Gewinn von 25 % erzielen, aber sind Sie bereit, für die Gelegenheit dazu 15 % zu verlieren?

Damit das ganz klar ist:Ich habe mit dem oben verlinkten Vanguard-Fragebogen experimentiert und festgestellt, dass er alle Faktoren gut abwägt, weshalb ich ihn empfehle.

Einige Investment-Websites wie Betterment verzichten gänzlich auf den Fragebogen, weil sie der Meinung sind, dass Investoren nicht auf Grundlage ihrer wahren Risikotoleranz antworten. Bei Betterment wählen Sie Ihr Ziel und sie wählen die Vermögensaufteilung für Sie aus.

Sie können es jederzeit anpassen, wenn Sie möchten, aber sie sind gut darin, die richtige Zuordnung für Sie auszuwählen. Wenn Sie beim Investieren einen eher unkomplizierten Ansatz bevorzugen, sollten Sie sich unbedingt Betterment ansehen.

Abschließende Gedanken

Ganz gleich, wie sicher Sie mit dem Risiko umgehen, Sie werden dennoch manchmal versucht sein, sich aufgrund der Volatilität aus dem Markt zurückzuziehen. Beachten Sie jedoch, dass diese Volatilität kurzfristig auftritt und dass es die beste Lösung ist, sie auszusitzen und nicht durch den Verkauf Ihrer Bestände überzureagieren.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, wie Kunst als Investition das Risiko senkt

Tun Sie alles, was Sie tun müssen, um Ihre Aufmerksamkeit vom Markt abzulenken. Nehmen Sie zumindest Ihren Anlageplan und Ihren Fragebogen zur Risikotoleranz zur Hand, um sich daran zu erinnern, warum Sie überhaupt investieren. Auf diese Weise vermeiden Sie den häufigen Anlagefehler, nicht zu kaufen und langfristig zu halten.

Wenn Sie weitere Hilfe beim Investieren benötigen, schauen Sie sich mein E-Book „7 Investitionsschritte, die Sie reich machen“ an.

- Jetzt lesen: Erfahren Sie mehr über die Vor- und Nachteile von Large-Cap-Aktien

- Jetzt lesen: Sehen Sie den Unterschied zwischen Vermögensallokation und Diversifikation

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

Kann ich Sozialversicherung und CalPERS zusammen sammeln?

Sie haben Anspruch auf die Leistungen, die Sie während Ihrer Tätigkeit als Beamter in Kalifornien eingezahlt haben. Jedoch, wenn Sie sowohl Leistungen der Sozialversicherung als auch des California Pu

-

Sparen Sie Geld mit Hausmannskost:Erfahrungen und Tipps einer Familie

Letzte Woche bin ich auf Instagram gesprungen und habe einen riesigen gemacht Geständnis. Sie sehen, unsere Familie bereitet sich auf einen großen Umzug vor. Wir haben unser Haus verkauft und fahren

Investition

-

5 gute Gründe, einen Privatkredit aufzunehmen

5 gute Gründe, einen Privatkredit aufzunehmen Die Aufnahme eines Kredits ist heutzutage sehr beliebt. Fast jeder hat einen bestehenden Kredit oder stellt einen Kreditantrag. Mit der Flexibilität vieler Kreditinstitute, Jeder hat jetzt die Möglich...

-

SpaceX-Aktie:Wann wird der Börsengang starten?

SpaceX-Aktie:Wann wird der Börsengang starten? SpaceX hat kürzlich eine Finanzierung zu einem Aktienkurs von 419,99 US-Dollar ( irgendwo, Elon Musk kichert ). Da das Unternehmen nun einen Wert von 74 Milliarden US-Dollar hat und interplanetare A...