Steuereffiziente Anlagestrategien:Maximieren Sie Ihre Rendite und minimieren Sie Steuern

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Im Laufe der Zeit ist die Börse ein wirksames Instrument zur Vermögensbildung, solange Sie den Kurs beibehalten und langfristig investieren. Aber Sie können noch mehr tun, als nur Ihr Geld in das Wachstum zu investieren. Sie können durch steuereffizientes Investieren auch mehr von Ihrem Geld behalten.

Im Laufe der Zeit ist die Börse ein wirksames Instrument zur Vermögensbildung, solange Sie den Kurs beibehalten und langfristig investieren. Aber Sie können noch mehr tun, als nur Ihr Geld in das Wachstum zu investieren. Sie können durch steuereffizientes Investieren auch mehr von Ihrem Geld behalten.

Wenn Sie bei der Anlagestrategie klug vorgehen und die Steuereffizienz im Auge behalten, können Sie Uncle Sam einen größeren Teil Ihres Geldes vorenthalten. Ich weiß, dass ich nicht der Einzige sein kann, der kein Fan davon ist, meine hart verdienten Dollars der Regierung zu überlassen.

Im Folgenden finden Sie eine Übersicht darüber, wie Sie mit steuereffizientem Investieren beginnen können. Keine Sorge, es ist viel einfacher, als es sich anhört.

Was ist steuereffizientes Investieren?

Zunächst müssen wir sicherstellen, dass jeder versteht, worum es beim steuereffizienten Investieren geht. Kurz gesagt bedeutet es, strategisch so zu investieren, dass Sie möglichst wenig Steuern zahlen .

Wenn Sie auf diese Weise investieren, können Sie über die Jahre hinweg mehr investiertes Geld behalten. Dadurch kann sich Ihr Geld vermehren und schneller wachsen, was zu einem größeren Vermögen führt.

Um steuereffizient zu investieren, sollten Sie Folgendes tun:

- Finden Sie bestimmte Arten von Konten vor anderen auf

- Platzieren Sie bestimmte Investitionen strategisch auf jedem dieser Konten, damit Sie von der Steuergesetzgebung profitieren können .

Wenn Sie die Steuergesetzgebung nutzen, können Sie mehr Geld behalten und im Laufe der Zeit mehr Geld investieren.

So beginnen Sie mit steuereffizientem Investieren

Nachdem wir nun eine grundlegende Vorstellung von steuereffizientem Investieren haben, können wir darüber sprechen, wie wir damit beginnen können. Bevor Sie jedoch beginnen, strategisch über Ihre Investitionen nachzudenken, müssen Sie einen Plan haben.

Ohne einen Plan sind Sie am Boden zerstört. Nehmen Sie sich also die Zeit, einen langfristigen Investitionsplan aufzustellen. Der Besitz dieses Dokuments wird Ihnen bei Turbulenzen einen größeren Erfolg sichern, und glauben Sie mir, das wird der Fall sein.

Glücklicherweise habe ich bereits über die Entwicklung und Umsetzung eines solchen Plans geschrieben. Sie können diesen Beitrag lesen, um loszulegen. Und keine Sorge, ich werde immer noch hier sein, wenn du zurückkommst.

Beginnen wir also mit steuereffizientem Investieren. Wir schauen uns zunächst die Kontoebene und dann die spezifischen Investitionen an.

Steuereffizientes Investieren auf Kontoebene

Rentenkonten:401k-Plan

Auf Kontoebene sollten Sie Altersvorsorgekonten (auch nicht steuerpflichtige Konten genannt) finanzieren, bevor Sie Nicht-Altersvorsorgekonten (auch steuerpflichtige Konten genannt) finanzieren. Wenn Sie beruflich durch einen 401k-Plan abgesichert sind, ist es wichtig, so viel Geld wie möglich hineinzustecken. Der Grund dafür ist, dass jeder Dollar, den Sie einzahlen, Ihr zu versteuerndes Einkommen senkt.

Das funktioniert so:Wenn Sie Ihr Gehalt erhalten, zieht Ihr Arbeitgeber zunächst alle 401.000-Beiträge ab, die Sie leisten. Was dann übrig bleibt, wird besteuert. Mir ist klar, dass Sie andere Schlussfolgerungen haben, aber ich ignoriere sie hier, um die Sache einfach zu halten.

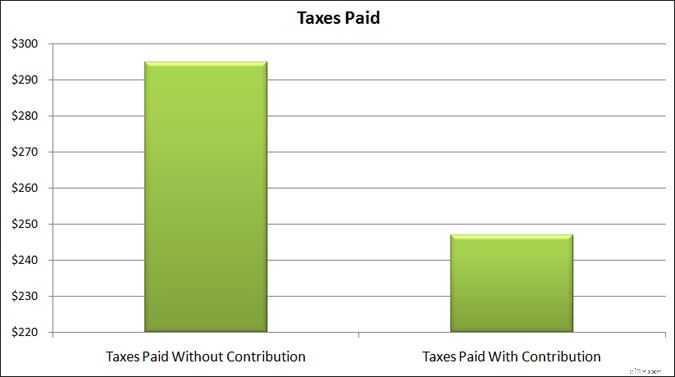

Wenn Ihr zweiwöchentlicher Bruttogehalt beispielsweise 1.925 US-Dollar beträgt und Sie nicht in einen 401.000-Plan investieren, zahlen Sie für jeden Gehaltsscheck 295 US-Dollar an Bundessteuern. Wenn Sie hingegen pro Gehaltsscheck 193 US-Dollar in Ihren 401.000-Plan einzahlen (10 %), zahlen Sie 247 US-Dollar an Steuern und haben 193 US-Dollar für den Ruhestand gespart.

Haben Sie bemerkt, was dort passiert ist? Durch den Beitrag zu einem 401.000-Konto haben Sie die von Ihnen gezahlten Steuern um 48 US-Dollar gesenkt, von 295 US-Dollar auf 247 US-Dollar. Ich weiß, dass diese Zahl nicht so sexy ist wie die Steuerrückerstattung, die Sie wahrscheinlich erhalten, aber das sollte es sein.

Der Fehler, den viele Leute machen, wenn sie dieses Szenario betrachten, besteht darin, dass sie sich auf ihr Nettogehalt konzentrieren. Bei null 401.000 Beiträgen beträgt Ihr Nettolohn 1.630 US-Dollar pro Woche. Mit dem 401.000-Beitrag beträgt Ihr Take-Home-Gehalt 1.485 US-Dollar. Sie sehen einen geringeren Gehaltsscheck und halten die Investition in ihren 401.000-Plan für einen dummen Schachzug.

Sie sehen das nicht:

- Sie haben 48 US-Dollar an Steuern gespart und werden weiterhin mehr Steuern sparen, da sie weiterhin mehr Geld investieren. Im Laufe eines Jahres sparen Sie über 1.200 US-Dollar an Steuern.

- Sie haben 193 US-Dollar in ihrem 401.000-Plan gespart, doch ihr Nettolohn ist nur 145 US-Dollar niedriger als ohne einen 401.000-Beitrag.

Ich empfehle Ihnen, diese Website zu besuchen und mit dem Taschenrechner herumzuspielen. Es ist einfach zu bedienen und Sie werden sehen, wie viel Sie durch einen Beitrag zu Ihrem 401k-Plan Steuern sparen können. Sie werden auch sehen, welche Auswirkungen es auf Ihr Take-Home-Gehalt haben wird.

Altersvorsorgekonten:IRAs

Während Ihr 401k-Plan steuerlich der Urvater aller Altersvorsorgepläne ist, verfügen Sie auch über individuelle Rentenkonten (IRAs), sowohl traditionelle als auch Roth-Konten.

Der Hauptunterschied zwischen den beiden besteht darin, dass Ihr Geld bei einer traditionellen IRA steuerbegünstigt wächst, was bedeutet, dass Sie nur dann Steuern auf das Geld zahlen, wenn Sie es abheben.

Mit einer Roth IRA wächst Ihr Geld steuerfrei, das heißt, Sie zahlen keine Steuern auf das Geld, solange es sich auf dem Konto befindet oder wenn Sie es abheben. Das von Ihnen eingezahlte Geld wurde jedoch bereits versteuert.

Sie können sich alle Unterschiede zwischen diesen Kontotypen ansehen, indem Sie diesen Beitrag lesen.

Manche Leute bevorzugen das eine gegenüber dem anderen, aber es macht Sinn, beide zu haben, da beide unterschiedliche Steuervorteile bieten. Es liegt in Ihrem Interesse, mit Ihrem Steuerberater darüber zu sprechen, welche Variante für Ihre spezifischen Bedürfnisse und Ziele am sinnvollsten ist.

Im Fall von 401k und IRA besteht der zusätzliche Vorteil darin, dass das Geld auf diesen Konten steuerbegünstigt wächst (steuerfrei im Fall der Roth IRA). Das bedeutet, dass Sie jedes Mal, wenn Sie eine Beteiligung mit Gewinn verkaufen, keine Steuern dafür zahlen.

Wenn eine Beteiligung außerdem Zinsen, Dividenden oder Kapitalgewinne zahlt, sind diese ebenfalls steuerfrei. Das bedeutet, dass Sie keine Steuern darauf zahlen, wenn Sie sie auf Ihrem Konto erhalten.

Also noch einmal, mit Rentenkonten (oder nicht steuerpflichtigen Konten) haben wir:

- 401k-Plan

- Traditionelle IRA

- Roth IRA

Diese Konten sollten zuerst mit Geldern ausgestattet werden, da das von Ihnen gesparte Geld in bestimmten Fällen steuerfrei ist und das Geld auf diesen Konten für immer oder bis zur Abhebung des Geldes steuerfrei bleibt.

Rentenkonten:Gesundheitssparkonto

Bei diesem Konto handelt es sich nicht wirklich um ein Rentenkonto, aber viele Menschen, darunter auch ich, nutzen Gesundheitssparkonten de facto als Roth-IRAs. Deshalb werde ich kurz darauf eingehen.

Im Grunde ähnelt ein HSA-Konto einem flexiblen Ausgabenkonto (FSA). Sie spenden steuerfrei Geld und verwenden das Geld für medizinische Ausgaben. Aber mit einem HSA müssen Sie das Geld nicht in einem Kalenderjahr verbrauchen.

- Jetzt lesen: Klicken Sie hier, um die größten Vor- und Nachteile eines Gesundheitssparkontos zu erfahren

Stattdessen können Sie es mit der Zeit wachsen lassen. Darüber hinaus können Sie das Geld Ihrer HSA auch an der Börse anlegen.

Um Ihr HSA-Konto zu einem steuereffizienten Konto zu machen, finanzieren Sie Ihr HSA durch Lohnabzüge und verwenden dann aus eigener Tasche Geld, um Ihre medizinischen Ausgaben zu bezahlen. Sie lassen das Geld auf Ihrem HSA-Konto angelegt bleiben und steuerfrei wachsen.

Wenn Sie älter sind, können Sie dieses Geld dann verwenden, um Ihre Arztrechnungen zu bezahlen.

Weitere Informationen zu dieser Strategie finden Sie in diesem Beitrag, den ich geschrieben habe.

Steuerpflichtige Konten

Viele Anleger investieren auch auf einem steuerpflichtigen Konto. Dies ist ein Konto, das nicht an den Ruhestand gebunden ist, wie der IRS es betrachtet. Es steht Ihnen also frei, ohne Strafe Geld abzuheben, wann immer Ihnen danach ist. Aber es verfügt nicht über die steuerliche Vergünstigung wie Rentenkonten.

Grundsätzlich wird ein steuerpflichtiges Konto immer dann besteuert, wenn auf dem Konto ein Ereignis vorliegt. Ein Ereignis umfasst einen Verkauf, eine Dividendenzahlung, eine Zinszahlung oder einen Kapitalgewinn. Es ist wichtig zu wissen, dass Sie auf diese Einkünfte auch dann Steuern zahlen, wenn Sie Dividenden und/oder Kapitalerträge reinvestieren.

Daher beginnen die besten steuereffizienten Anlagestrategien damit, dass Sie Ihr Geld zunächst auf Altersvorsorgekonten anlegen, bevor Sie es auf ein steuerpflichtiges Konto einzahlen. Dies liegt daran, dass das Geld auf den Rentenkonten wachsen kann, ohne dass Steuern anfallen.

Eine typische steuereffiziente Anlagestrategie sollte sein:

- Maximal 401.000 finanzieren

- Finanzieren Sie eine traditionelle/Roth-IRA maximal

- Ein HSA-Konto aufladen

- Ein steuerpflichtiges Konto finanzieren

Wo man Vermögenswerte anlegt

Nachdem Sie nun die beste Reihenfolge für die Finanzierung Ihrer Konten kennen, sollten Sie wissen, welche steuereffizienten Investitionen Sie auf diese Konten tätigen sollten, da auch dies einen Unterschied macht. Dies liegt daran, dass unterschiedliche Vermögenswerte und deren Einkünfte unterschiedlich besteuert werden.

Daher ist es wichtig zu verstehen, wie diese Dinge in Bezug auf das Einkommen betrachtet werden. Ich werde hier nicht zu sehr ins Thema Steuern gehen, sondern nur die Grundlagen erläutern. Grundsätzlich bestimmt die Art des Einkommens, das eine Holding zahlt, wie viel Steuern Sie zahlen. Hier ist die Aufschlüsselung:

- Dividenden:gewöhnlich oder qualifiziert

- Anleihezinsen:ordentliches Einkommen

- Kapitalgewinne:kurz- oder langfristig besteuert

Ich werde auf die einzelnen Punkte etwas detaillierter eingehen, damit Sie deren steuerliche Behandlung besser verstehen können.

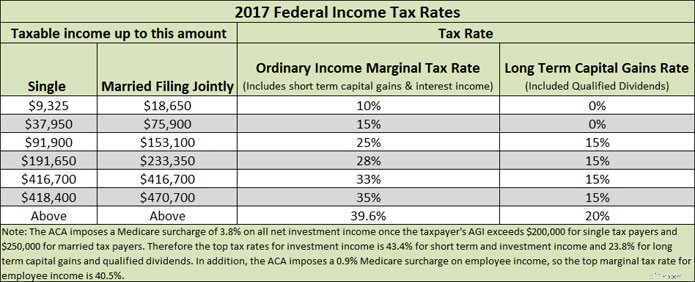

Dividenden: Dividenden sind entweder ordentlich oder qualifiziert. Wenn es sich um gewöhnliche Steuern handelt, handelt es sich bei der Steuer, die Sie zahlen, um das normale Einkommen, also um die gleiche Steuer, die Sie auf Ihr Arbeitseinkommen zahlen. Dies bedeutet eine höhere Steuer, da Sie mehr Geld verdienen und mehr Dividendenerträge erzielen. Wenn die Dividende jedoch qualifiziert ist, beträgt die höchste Steuer, die die Mehrheit der Anleger darauf zahlen wird, 15 %.

Was macht eine Dividende qualifiziert?

Es gibt ein paar Dinge, darunter den Standort des Unternehmens, ob es auf einem US-Markt gehandelt wird und wie lange Sie die Aktie gehalten haben. Was Sie wissen sollten, ist, dass Sie höchstwahrscheinlich normale Einkommenssätze zahlen, wenn Sie Dividenden anstreben, also Aktien kaufen, bevor diese eine Dividende bekannt geben.

Wenn Sie jedoch langfristig daran festhalten, stehen die Chancen gut, dass Sie qualifizierte Dividenden erhalten und einen niedrigeren Steuersatz zahlen.

Anleihezinsen: Anleihen zahlen Zinsen aus, die als ordentliches Einkommen eingestuft werden. Auch hier handelt es sich um den gleichen Steuersatz, den Sie auf Ihr Einkommen zahlen. Je mehr Anleihezinsen und Gehalt Sie also verdienen, desto mehr Einkommenssteuer zahlen Sie.

Einige Einkünfte aus Anleihen sind jedoch steuerfrei. Dies könnte schwierig werden, da einige Einkünfte von der Bundessteuer und nicht von der Landessteuer befreit sind, während andere Einkünfte umgekehrt auf Bundesebene, aber nicht auf Landesebene steuerpflichtig sind. Und in einigen Fällen ist das Einkommen sowohl von der Bundes- als auch von der Landeseinkommensteuer steuerfrei.

Kapitalgewinne: Wenn der Gewinn kurzfristig ist (weniger als ein Jahr gehalten wird), zahlen Sie eine höhere Steuer auf diesen Gewinn. Zum jetzigen Zeitpunkt werden alle kurzfristigen Kapitalgewinne mit den normalen Einkommensteuersätzen besteuert.

Wenn der Gewinn langfristig ist (länger als ein Jahr gehalten wird), zahlen Sie eine niedrigere Steuer auf diesen Gewinn. Hier ist die Aufschlüsselung, wie diese Gewinne besteuert werden.

Was genau ist nun ein Kapitalgewinn? Wenn Sie Apple-Aktien für 100 US-Dollar kaufen und für 105 US-Dollar verkaufen, erzielen Sie einen Kapitalgewinn von 5 US-Dollar. Die Zeitspanne zwischen Kauf und Verkauf bestimmt, ob es kurzfristig oder langfristig ist.

Wenn Sie also innerhalb eines Jahres gekauft und verkauft haben, handelt es sich um einen kurzfristigen Gewinn. Länger als ein Jahr ist ein langfristiger Gewinn.

Das Problem mit Kapitalgewinnen kann auftreten, wenn Sie in Investmentfonds oder Exchange Traded Funds (ETFs) investieren. Hier haben Sie keine Kontrolle darüber, wann der Manager Anteile verkauft. Auch wenn Sie persönlich nicht verkauft haben, erhalten Sie dennoch alle Kapitalgewinne, die der Fonds erzielt, ausgezahlt, sodass Sie bei der Steuererklärung eine Überraschung erleben könnten.

Steuereffiziente Anlagestrategien

Wie investieren Sie also, um den Steuerbetrag, den Sie zahlen, zu begrenzen? Es ist viel einfacher, als es sich anhört.

#1. Investieren Sie zuerst in den Ruhestand

Ihr erster steuereffizienter Anlagestrategieschritt besteht darin, Geld auf Altersvorsorgekonten anzulegen. Dadurch können Sie Ihr zu versteuerndes Einkommen senken und weniger Steuern zahlen.

#2. Legen Sie die richtigen Investitionen auf die richtigen Konten

Als nächstes sollte der Großteil aller steuerpflichtigen Anleihen, die Sie halten, auf Rentenkonten gehalten werden. Da das Geld auf diesen Konten ohne steuerliche Konsequenzen wächst, zahlen Sie nie Steuern darauf, wenn die Anleihen Zinsen zahlen.

Die gleiche Idee gilt für alle Real Estate Investment Trusts (REITs), die Sie besitzen. Auch sie zahlen Zinsen als normales Einkommen, daher ist es eine kluge Entscheidung, diese auf einem Rentenkonto zu behalten.

Bei Dividenden kommt es darauf an, ein Buy-and-Hold-Investor zu sein, andernfalls zahlen Sie bei zu häufigem Handel die normalen Einkommenssteuersätze. Wenn Sie jedoch wirklich in Dividendenaktien investieren möchten, können Sie dies über ein Rentenkonto tun, da diese Dividenden nicht besteuert werden.

Stellen Sie einfach sicher, dass Sie wissen, was Sie tun, damit Sie Ihr Ruhestandsgeld nicht riskieren. Berücksichtigen Sie außerdem unbedingt die Provisionen, die Sie zahlen. Bei hohen Provisionen lohnt es sich möglicherweise nicht einmal. (Den besten günstigen Online-Broker finden Sie in meiner Vergleichstabelle.)

Wenn es um Kapitalgewinne geht, können Sie einige Dinge tun:

- Versuchen Sie, Aktien mindestens ein Jahr lang zu halten, um von der günstigeren Steuerbehandlung zu profitieren.

- Bei Investmentfonds sollten Sie sich nach „steuerbegünstigten“ Investmentfonds und Indexfonds umsehen. Diese zahlen selten Kapitalgewinne.

- Auch für börsengehandelte Fonds sollten Sie sich Index-ETFs ansehen. Viele ETFs zahlen den Aktionären selten Kapitalgewinne aus, und wenn doch, sind sie in der Regel geringer als Investmentfonds.

#3. Nutzen Sie Verluste aus

Schließlich ist das Letzte, was Sie tun können, um beim Investieren Steuern zu sparen, die Besteuerung von Verlusten. Mit dem IRS können Sie alle realisierten Gewinne gegen alle realisierten Verluste in einem Kalenderjahr abschreiben.

Wenn Sie also eine Investition haben, die 2.000 $ verloren hat, und eine, die 2.000 $ gewonnen hat, können Sie beide verkaufen, ohne Steuern zu zahlen. Wenn Sie nur die Investition verkaufen würden, die den Gewinn brachte, würden Sie auf diesen Betrag Steuern schulden.

Aber es kommt noch besser. Sie dürfen Verluste bis zu 3.000 US-Dollar pro Jahr vom ordentlichen Einkommen abschreiben. Nehmen wir also an, Sie haben eine Investition, die 2.000 US-Dollar verloren hat, aber Sie haben keine Kapitalgewinne und möchten keine Investitionen verkaufen, die einen Gewinn bringen.

Sie können die 2.000 US-Dollar für Ihr normales Einkommen verwenden. Das heißt, wenn Sie in diesem Jahr 75.000 US-Dollar verdient haben und den Investitionsverlust darauf anrechnen, würden Sie nur auf 73.000 US-Dollar Ihres Einkommens Steuern schulden.

Beachten Sie, dass Sie Verluste von mehr als 3.000 US-Dollar auf künftige Jahre vortragen können, bis Sie sie aufgebraucht haben.

Häufig gestellte Fragen

Steuereffizientes Investieren kann Ihnen den Kopf verdrehen. Ich weiß, als ich anfing, für vermögende Kunden zu arbeiten, war ich verloren. Aber ich habe mich weitergebildet und jetzt ergibt alles einen Sinn. Da dies möglicherweise das erste Mal ist, dass Sie sich mit steuereffizienten Anlagestrategien befassen, habe ich einen Abschnitt mit häufig gestellten Fragen zusammengestellt.

Was ist eine steuerbegünstigte Investition?

Dies ist nur eine andere Art, steuereffizient zu sagen. Ziel ist es, die Höhe der Steuern zu begrenzen, die Sie auf die Erträge Ihrer Investitionen schulden.

Sind Indexfonds steuereffizienter?

Ja. Indexfonds sind steuereffizienter, da sie selten Kapitalgewinne erzielen. Dies liegt daran, dass der Fondsmanager nur die zugrunde liegenden Bestände kauft und verkauft, aus denen ein Index besteht.

Was ist ein steuereffizienter Investmentfonds?

Jeder indexbasierte Investmentfonds ist steuereffizient. Möglicherweise stoßen Sie auch auf Investmentfonds mit der Bezeichnung „steuerverwaltet“. Auch hier handelt es sich um Investmentfonds, die zur Steuerbegrenzung geschaffen wurden.

Sind REITs steuereffizient?

Insgesamt sind Real Estate Investment Trusts (REITs) nicht steuereffizient. Das Einkommen, das sie an die Aktionäre zahlen, wird vom IRS als ordentliches Einkommen betrachtet. Dies bedeutet, dass es mit dem gleichen Steuersatz besteuert wird wie das Einkommen, das Sie aus Ihrer Arbeit erzielen.

Daher ist der beste Ort, um REITs zu halten, ein Rentenkonto, damit das Einkommen steuerlich abgegrenzt wird.

Was sind die besten steuereffizienten Investitionen für steuerpflichtige Konten?

Die besten Optionen sind Indexfonds und börsengehandelte Fonds. Wie bereits erwähnt, begrenzen sie die Höhe der Kapitalgewinne, die Sie möglicherweise erzielen.

Wo kann ich einfach und steuereffizient investieren?

Die beste Option ist die Nutzung eines Robo-Advisors. Diese Broker sind darauf ausgerichtet, Ihnen dabei zu helfen, so steuereffizient wie möglich zu investieren. Und das Beste daran ist, dass sie alles für Sie erledigen. Sie müssen lediglich ein Konto eröffnen.

Meine beiden Favoriten sind Wealthsimple und Betterment. Ich ermutige Sie, damit zu beginnen.

Wenn Sie alles selbst machen möchten, können Sie mit Charles Schwab oder Vanguard nichts falsch machen.

Was sind die besten steuereffizienten Investitionen für Steuerzahler mit höherem Steuersatz?

Dies könnte ein ganz eigener Beitrag sein. Aber zunächst einmal sollten Sie so viel Geld wie möglich auf steuerbegünstigten Konten unterbringen. Dazu gehören 401k-Pläne, 403b-Pläne, aufgeschobene Vergütungspläne, variable Renten usw.

Auf der Anlageseite sollten alle Anlagen, die normale Erträge abwerfen, wie etwa Rentenfonds oder REITs, auf Rentenkonten angelegt werden. Darüber hinaus sollten sich auch alle Mittel mit hoher Dividendenausschüttung auf Ihrem Rentenkonto befinden. Denn wenn Ihr Einkommen hoch genug ist, zahlen Sie fast 24 % Steuern auf Ihre Dividenden.

Auf Ihrem steuerpflichtigen Konto (ohne Rentenkonto) sollten Sie in Kommunalanleihen und Investmentfonds mit geringem Umsatz sowie ETFs wie Indexfonds investieren.

Schließlich möchten Sie sicherstellen, dass Sie die Steuerverluste nutzen, um mögliche Gewinne auszugleichen.

Wie kann ich sehen, welche Auswirkungen Steuern auf meine Investitionen haben?

Das beste Werkzeug, das ich dafür verwende, ist Personal Capital. Die Anmeldung ist kostenlos und Sie können sehen, wie viel Ihre Investitionen Sie kosten, und erhalten eine detaillierte Analyse, wie Sie als klügerer Investor mehr von Ihrem Geld behalten können.

Um mit Personal Capital zu beginnen oder mehr zu erfahren, klicken Sie hier.

Finanzielle Auswirkungen steuereffizienter Investitionen

Welche Auswirkungen können Sie also durch die Umsetzung einer steuereffizienten Anlagestrategie erwarten? Dies kann ein kompliziertes Beispiel mit all den beweglichen Teilen sein, deshalb werde ich es so einfach wie möglich halten.

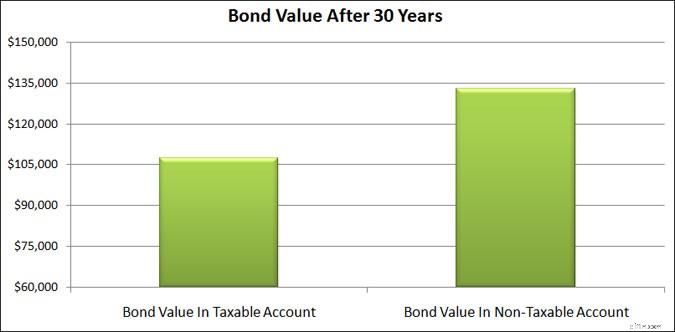

Nehmen wir an, Sie investieren Geld in einen Rentenfonds, der Ihnen Zinsen in Höhe von 2.000 US-Dollar zahlt. Da es sich um einen Rentenfonds handelt, gelten die Zinsen, die Sie verdienen, als normales Einkommen und werden mit Ihrem Grenzsteuersatz von 25 % besteuert.

Wenn wir 30 Jahre in die Zukunft blicken, wie sieht die jährliche Zahlung von 2.000 US-Dollar aus, wenn Sie diese Investition auf einem steuerpflichtigen Konto statt auf einem nicht steuerpflichtigen Konto behalten?

Im Laufe von 30 Jahren verbleiben auf dem steuerpflichtigen Konto etwa 108.000 US-Dollar und auf dem nicht steuerpflichtigen Konto etwa 133.000 US-Dollar. Das ist ein Unterschied von 25.000 $!

Indem Sie Ihre Investitionen einfach auf den richtigen Kontotyp legen, sparen Sie eine Menge Geld. Denken Sie über all die verschiedenen Investitionen nach, die Sie haben, und wie Ihre Ersparnisse aussehen würden, wenn Sie Wert darauf legen würden, steuereffizient zu investieren.

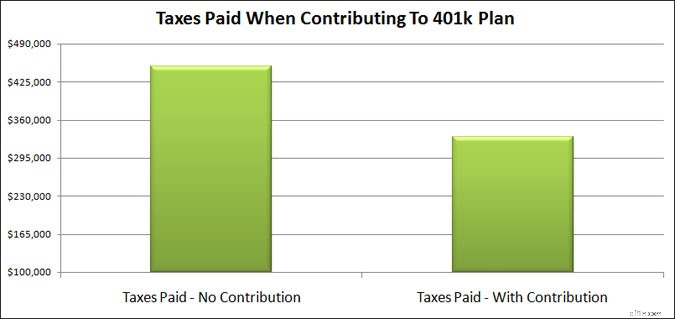

Im nächsten Beispiel möchte ich den Beitrag zu einem 401k-Plan noch einmal betrachten. Nehmen wir an, Sie verdienen 75.000 US-Dollar pro Jahr und liegen in der Steuerklasse von 25 %. Sie tragen 10 % Ihres Gehalts in Ihren 401k-Plan ein.

Welche Auswirkungen hat dies im Laufe von 35 Jahren auf die von Ihnen gezahlten Steuern?

Wenn Sie keinen Beitrag zu einem 401k-Plan leisten, zahlen Sie über 450.000 US-Dollar an Steuern. Wenn Sie jedoch einen Beitrag zu Ihrem 401.000-Plan leisten, zahlen Sie 331.000 US-Dollar an Steuern. Das ist eine Steuerersparnis von fast 120.000 US-Dollar!

Natürlich müssen Sie Steuern zahlen, wenn Sie Geld von Ihrem Rentenkonto abheben, beispielsweise bei einem 401k-Plan oder einer herkömmlichen IRA. Die Idee dahinter ist jedoch, dass die Steuerklasse, in der Sie sich befinden, während Sie arbeiten, höher ist, als wenn Sie im Ruhestand sind und kein Einkommen mehr erzielen.

Das Endergebnis ist, dass Sie mehr von Ihrem Geld behalten können, wenn Sie sich die Zeit nehmen, steuereffizient zu investieren.

Abschließende Gedanken

Letztendlich besteht das Ziel steuereffizienten Investierens darin, mehr von Ihrem Geld zu behalten, indem Sie möglichst wenig Steuern zahlen. Mit einer soliden Anlagestrategie können Sie dies ganz einfach erreichen. Auch wenn es jetzt vielleicht verwirrend klingt, ist es das wirklich nicht.

Wenn Sie sich einfach die Zeit nehmen, diesen Leitfaden durchzugehen, können Sie Maßnahmen ergreifen und sich vor Steuern schützen.

Als kurze Zusammenfassung:

- Investieren Sie zuerst in Altersvorsorgekonten, dann in Nicht-Altersvorsorgekonten

- Legen Sie Investitionen, die normale Erträge abwerfen (Anleihen und REITs), auf Altersvorsorgekonten

- Halten Sie Wertpapiere mit Dividendenausschüttung langfristig, um von niedrigeren Steuersätzen zu profitieren

- Investieren Sie in „steuerlich verwaltete“ oder Indexfonds/ETFs, um Kapitalgewinne zu senken und möglicherweise zu vermeiden

- Nutzen Sie die Steuervorteile

Sie erhalten zwar keine Abrechnung darüber, wie viel Sie mit dieser Strategie an Steuern gespart haben, aber am Ende behalten Sie mehr Geld.

Das Gleiche gilt für die Verwaltungsgebühren, die Sie zahlen. Sie sehen sie nicht, aber sie sind da und Sie müssen Maßnahmen ergreifen, damit Sie mehr von Ihrem Geld behalten können.

Und wenn Sie einen größeren Teil Ihres Geldes investieren, vermehren sich diese schneller, was möglicherweise die Tür zu einem früheren Ruhestand öffnet, als Sie es für möglich gehalten hätten.

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

Was ist eine Gebotsabtretung bei einer Zwangsvollstreckung?

Die Zuweisung eines Angebots ist einer der letzten Schritte im vollständigen Zwangsvollstreckungsprozess. Zwangsvollstreckungen können für einen Investor eine Quelle der Tragödie und für einen andere

-

So erhalten Sie kostenlose Flüge mit Delta Air Lines

Sobald Sie wissen, wie man Delta-Meilen sammelt , das Sammeln von Freiflügen ist ein Kinderspiel. Mit Routen, die den größten Teil des Landes und viele internationale Ziele abdecken, ist Delta Air Li

Investition

- Wo kann man einen Coverdell ESA-Plan für College-Einsparungen eröffnen?

- Militärischer Übergang:Wesentliche Änderungen bei der Nachlassplanung

- Anlageberater

- Der McClellan-Oszillator

- 9 absolut vermeidbare Anlagegebühren, die Sie Geld kosten

- Was ist ein Box-Spread?

- Sind Black-Box-Handelssysteme legitim?

- Was sind Swap-Kontrakte?

- Achten Sie auf ineffektive Investitionsanalysetools

-

Ein einfacher Tipp, damit sich Ihre Nacht lohnt

Ein einfacher Tipp, damit sich Ihre Nacht lohnt Bildquelle:@marcpurnomo/Twenty20 Abhängen hat früher mehr Spaß gemacht, und das bildest du dir nicht ein. Neue Forschungen haben herausgefunden, warum und schlug die perfekte Lösung vor. Es wird dir ...

-

So verdienen Sie den höchsten Zinssatz auf einem Sparkonto

So verdienen Sie den höchsten Zinssatz auf einem Sparkonto Das Bauen eines Notgroschens in einer Umgebung mit niedrigen Raten ist schwierig, aber nicht unmöglich. Sie werden keine großen Dividenden einstreichen, Aber Sie können eine spürbare Rendite erzielen,...