So beginnen Sie mit dem Investieren (7 einfache Schritte)

Warren Buffett verdient 1 Million US-Dollar pro Stunde mit seinen Investitionen, ohne dass er seine Zeit gegen dieses Geld eintauschen muss. Letztes Jahr habe ich mit meinen Investitionen 45 Dollar pro Stunde verdient, das meiste davon habe ich auf meinem handy gemacht.

Wie Ben Franklin berühmt sagte:“ Das Geld, das Geld verdient, verdient Geld. ”

Hast du jemals diese reichen Kerle mittleren Alters mit weißen Haaren und Slippern gesehen, die so cool aussehen, wenn sie durch das Einkaufszentrum gehen?

Der Grund, warum sie so entspannt aussehen, ist, dass sie irgendwo Geld verdienen und nicht darüber nachdenken müssen. Sie können das Leben genießen, während sie Vermögen aufbauen.

Also, wie habe ich es gemacht? Keine Sorge, ich zeige es dir unten.

Was wird investiert?

Investieren bedeutet, Ihr Geld in etwas zu investieren und eine Rendite auf Ihr Geld im Laufe der Zeit zu erwarten. So verdient Ihr Geld Geld, während Sie schlafen. Eigentlich, Ein Großteil meines eigenen Nettovermögens stammt aus Anlagegewinnen.

Zwei beliebte Anlagemythen

Aber lassen Sie mich zunächst damit beginnen, diese beiden populären Mythen zu zerstreuen:

- Investieren ist nicht kompliziert

- Investieren ist kein Glücksspiel

Die Wall Street versucht, das Investieren so zu komplizieren, dass Sie als Verbraucher überfordert sind und das Gefühl haben, am Ende einen persönlichen Berater bezahlen zu müssen (was in einigen Fällen sinnvoll sein kann) oder dass Sie dafür hohe Gebühren zahlen müssen die neue trendige Anlageform.

Das Ziel des Investierens besteht darin, Ihre Belohnung (das Geld, das Ihr Geld einbringt) zu maximieren. bei gleichzeitiger Minimierung Ihres Risikos (der Geldbetrag, den Sie verlieren könnten).

Viele Leute investieren nicht, weil sie denken, es sei Glücksspiel und es ist wahr, einige Investitionen sind. Aber das sind nicht die, in die Sie investieren werden. Zum Beispiel:Ich habe Leute sagen hören, dass sie in Lotterielose „investieren“, aber wenn Sie eine Gewinnchance von 1 zu 20 Millionen haben, ist das Glücksspiel, nicht investieren.

Aber etwa 50% der Amerikaner spielen immer noch Lotto und geben pro Jahr etwa 70 Milliarden Dollar dafür aus. Dies bedeutet, dass der durchschnittliche Amerikaner etwa 600 US-Dollar für Lotterielose pro Jahr ausgibt. Investieren Sie dieses Geld einfach jeweils zu 7%, was sich über 30 Jahre hinweg summiert, Sie hätten ungefähr 66 Dollar, 224 auf ihrem Konto. Sicher, es sind keine 200 Millionen Dollar, aber es ist der Unterschied zwischen Geldanlage und Glücksspiel.

Investieren ist kein Glücksspiel, weil Sie das Risiko, das Sie eingehen, kontrollieren können.

Sie können buchstäblich in alles investieren, von dem Sie erwarten, dass es im Laufe der Zeit an Wert gewinnt, aus der Kunst, zu Kryptowährungen, zu Steuerpfandrechten, die drei sichersten anlagen sind aktien, Fesseln, und Immobilien.

Der Grund, warum sie sicherer und zuverlässiger sind, liegt darin, dass sie eine lange nachgewiesene Erfolgsbilanz aufweisen, und es gibt so viele Informationen darüber, wie man am besten in Immobilien und Aktienanleihen investiert. Der Wert wird durch Angebot und Nachfrage bestimmt – je mehr Menschen etwas wollen und desto weniger gibt es, desto höher wird der Preis.

So beginnen Sie mit Investitionen für Millennials (7 Schritte)

1. Finden Sie heraus, wie viel Sie investieren können

Zuerst, Sie müssen herausfinden, wie viel Sie pro Gehaltsscheck investieren können, ob es 100 oder 10 US-Dollar investiert. Jedes bisschen summiert sich und Sie sollten immer versuchen, so viel wie möglich zu investieren. Erinnern, Je mehr Geld Sie investieren, desto mehr wird Ihr Geld für Sie arbeiten!

Viele Leute machen den Fehler, jeden Monat zu sparen, was übrig bleibt, und dann nie zu investieren. Sie sollten immer versuchen, „zuerst sich selbst zu bezahlen, " Bedeutung, Sie sollten Ihr Geld investieren, bevor Sie etwas davon ausgeben.

Dies ist mit der Automatisierung einfach zu bewerkstelligen – Sie können Geld automatisch auf Ihr 401(k)-Konto oder ein IRA-Konto einzahlen, bevor oder kurz nachdem es auf Ihrem Bankkonto eingegangen ist. (Empfehlung:Verbesserung)

Wie viel Geld sollten Sie also investieren?

Wählen Sie wie ein Profi

Wo kann man jetzt 500 US-Dollar investieren?

Viele neue Investoren gehen Risiken auf lange Sicht ein, anstatt Aktien großartiger Unternehmen zu kaufen. Ich bevorzuge Unternehmen wie Amazon, Netflix, und Apple – sie sind alle auf meiner Liste der besten Aktien für Anfänger.

Es gibt ein Unternehmen, das diese Unternehmen „angerufen“ hat, lange bevor sie groß rauskommen. Sie empfahlen Netflix zum ersten Mal im Jahr 2004 um 1,85 $ pro Anteil, Amazon im Jahr 2002 um 15,31 $ pro Anteil, und Apple zurück in der iPod Shuffle-Ära um 4,97 $ pro Anteil. Schauen Sie, wo sie jetzt sind.

Diese Firma:The Motley Fool.

Für Menschen, die bereit sind, Investitionen zu einem Teil ihrer Strategie für finanzielle Freiheit zu machen, Werfen Sie einen Blick auf den Flaggschiff-Investitionsservice von The Motley Fool, Aktienberater . Sie haben gerade ihre Top 10 der „besten Käufe“ in ganz Europa bekannt gegeben gesamte Börse. Egal, ob Sie mit 100 $ beginnen, 500 $, oder mehr, Sie sollten sich die vollständigen Details ansehen.

Klick hier um mehr zu erfahren

Der Prozentsatz Ihres Einkommens, den Sie investieren, wird als Ihre Sparquote bezeichnet. Je höher Ihre Sparquote, desto schneller erreichen Sie den Vorruhestand. Es besteht ein direkter Zusammenhang zwischen Ihrer Sparquote und der Anzahl der Jahre, die Sie bis zum Ruhestand benötigen.

Wenn Sie wie der durchschnittliche Millennial 3,2% Ihres Einkommens sparen, werden Sie wahrscheinlich nie in der Lage sein, in Rente zu gehen. aber wenn Sie diese auf 20 % erhöhen können, können Sie in 25 Jahren oder weniger in Rente gehen. und wenn Sie es auf 50% erhöhen können, könnten Sie in 15 Jahren oder weniger in Rente gehen!

Je höher Ihre Sparquote ist, desto schneller werden Sie in der Lage sein, in den Ruhestand zu treten und finanzielle Freiheit zu erlangen. Am besten beginnen Sie mit 10 % Ihres Gehalts und versuchen dann, diesen Betrag alle 30 Tage um 1 % zu erhöhen.

2. Trennen Sie Ihre kurzfristigen Anlagen von Ihren langfristigen Anlagestrategien

Nachdem Sie herausgefunden haben, wie viel Geld Sie jeden Monat sparen können, Der nächste Schritt besteht darin, Ihre kurzfristigen Anlagestrategien von den langfristigen Anlagestrategien zu trennen.

Machen Sie nicht den Fehler, alle Ihre Investitionen auf die gleichen Konten zu legen.

Kurzfristige Investitionen (5 Jahre oder früher)

Wenn Sie in den nächsten 5 Jahren etwas von Ihrem Geld benötigen, sollten Sie nicht riskieren, es zu verlieren! Ein Beispiel für Geld, das Sie in den nächsten 5 Jahren oder weniger benötigen könnten, ist eine Anzahlung für ein Eigenheim, Bildungsausgaben, Geld für ein Auto, oder Geld zum Reisen.

Sie denken vielleicht, dass ein Sparkonto ein großartiger Ort ist, um Ihr Geld zu investieren, aber die meisten Sparkonten haben einen Zinssatz von weniger als 0,01%, Sie verlieren also tatsächlich Geld durch Inflation.

Eigentlich, Amerikaner verlieren über 50 Milliarden Dollar an Zinsen, indem sie ihre kurzfristigen Ersparnisse auf Sparkonten mit niedrigen Zinsen halten. Hier sollten Sie Ihre kurzfristigen Investitionen stattdessen anlegen.

Online Hochzinssparkonto

Es gibt unglaublich viele tolle Online-Sparkonten mit Zinssätzen von 1% – 2%, So wird Ihr Geld zumindest mit der Inflation Schritt halten.

Certificate of Deposit Account (auch bekannt als CD-Leiter)

Wenn Sie ein Einlagenzertifikat von einer Bank kaufen, können Sie oft einen Zinssatz von über 2% und manchmal sogar etwas mehr festlegen.

Der einzige Haken ist, dass Sie Ihr Geld für einen definierten Zeitraum (je nach CD zwischen 6 Monaten und einigen Jahren) einsperren müssen und wenn Sie Ihr Geld früher abheben müssen, unterliegen Sie einer kleine Vorfälligkeitsentschädigung. (Ausnahme:CIT Bank 11mo No-Penalty CD)

Jedoch, Ein einfacher Weg, um zu vermeiden, dass Sie Ihr gesamtes Geld sperren, besteht darin, eine sogenannte CD-Leiter zu bauen, bei der Sie die CDs, die Sie öffnen, staffeln, damit sie zu verschiedenen Terminen in der Zukunft reifen (dh sie enden) und dann in neue CDs übergehen .

Sie haben also etwas Geld für CDs, die in 6 Monaten reifen, in 1 Jahr, in 2 Jahren, usw. Dann haben Sie immer Geld, das fällig wird, wenn Sie es früh herausholen müssen.

Langfristige Investitionen (5+ Jahre in die Zukunft)

Ihre langfristigen Investitionen sind jedes Geld, das Sie in mehr als 10 Jahren in der Zukunft erreichen werden.

Dies wird in erster Linie Ihr Ruhestandsgeld sein, damit Sie Ihre Rendite langfristig maximieren möchten. Das bedeutet, dass Sie dieses Geld nicht auf ein Sparkonto legen möchten. Sie möchten es in ein Rentenkonto investieren.

Es gibt zwei Arten von Rentenkonten – solche, die von einem Arbeitgeber angeboten werden, und solche, die Sie selbst anmelden müssen.

Die Rentenkonten des Arbeitgebers umfassen hauptsächlich die 401(k), 403(b), und 457(b)-Konten, abhängig von der Art Ihres Arbeitsplatzes. Nicht-Arbeitgeber-Ruhestandskonten sind als IRAs (individuelle Ruhestandskonten) bekannt und die typischen Arten sind die traditionelle IRA, Roth IRA, SEP-IRA, und das Solo 401(k).

Die Unterschiede zwischen der Roth IRA und der traditionellen IRA bestehen darin, dass das Geld der Roth IRA im Laufe der Zeit steuerfrei wächst und Sie keine Steuern zahlen müssen, wenn Sie das Geld abheben. in der Erwägung, dass die traditionelle IRA bei der Auszahlung besteuert wird, Sie können den Beitrag jedoch möglicherweise von Ihren Steuern abziehen.

Ein Roth IRA ist das beste Angebot für junge Investoren und wird im Laufe der Zeit erhebliche Steuervorteile haben. Es gibt viele großartige Orte, um eine IRA oder eine Roth IRA zu eröffnen. Meine beiden Favoriten sind Betterment und Ally Invest, da sie viele hochwertige und kostengünstige Anlagemöglichkeiten bieten.

3. Wählen Sie Ihr Risikoniveau

Bedauerlicherweise, Da 401K-Pläne normalerweise von einem Arbeitgeber angeboten werden, gibt es oft begrenzte Investitionsmöglichkeiten und hohe Gebühren.

Dies bedeutet, dass es sehr wichtig ist, Ihre 401K-Investitionen mit Bedacht auszuwählen. Was ich neuen 401K-Investoren normalerweise empfehle, ist die Auswahl eines Modellportfolios basierend auf dem Risikoniveau, das Sie gerne eingehen möchten.

Dies wird als Ihre Vermögensallokation bezeichnet. Dies ist der Prozentsatz an Aktien und Anleihen, den Sie in Ihrem Anlageportfolio haben.

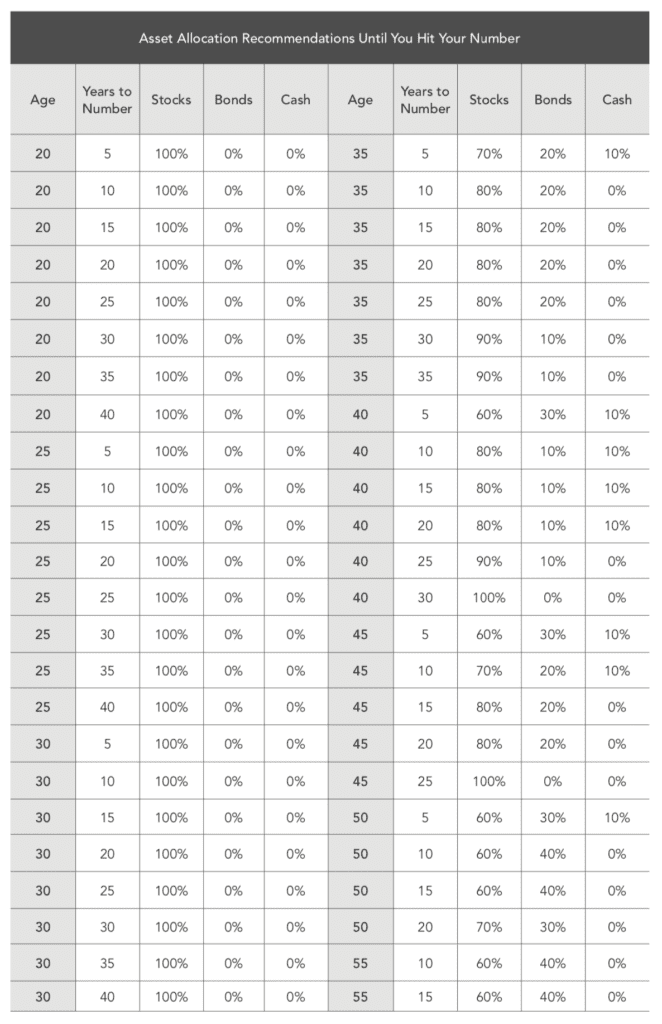

Ein Ratschlag – wenn Sie unter 35 Jahre alt sind und beginnen, in ein 401K zu investieren, ist es die beste Idee, in ein aggressives Wachstumsportfolio zu investieren. die stark in Aktien gewichtet ist.

Die typische Vermögensallokation, die für einen Millennial sinnvoll ist, beträgt etwa 90 % Aktien/10 % Anleihen. Sobald Sie 35 oder sogar 40 erreicht haben, ist es am besten, diese Allokation nahe an 80 % Aktien/10 % Anleihen anzupassen.

Während ein Portfolio aggressiver Art im Laufe der Zeit natürlich schwankt und mehr „Volatilität, “ Dies ist kein Grund zur Angst, weil Sie dieses Geld langfristig sparen und über einen Anlagehorizont von mehr als 10 Jahren mehr Geld verdienen werden, wenn Sie in Aktien investieren als in Anleihen.

Für Millennials ist es am sinnvollsten, so viel wie möglich in den Aktienmarkt in 401k zu investieren.

Hier ist ein Asset Allocation Chart aus meinem Buch, Hier finden Sie Empfehlungen zur Vermögensallokation nach Alter und Jahren bis zum Renteneintritt.

Dieses Diagramm erschien ursprünglich in Financial Freedom von Grant Sabatier

4. Wählen Sie aus, was in Ihre langfristigen Altersvorsorgekonten einfließt

Sowohl die 401k als auch die IRA werden verwendet, um Investitionen zu halten und werden normalerweise verwendet, um für den Ruhestand zu sparen – sie sind selbst keine Investitionen. Dies bedeutet, dass Sie Anlagevehikel auswählen müssen, um in sie einzusteigen.

Es gibt buchstäblich eine unendliche Anzahl von Möglichkeiten, wenn Sie mit dem Investieren beginnen. aber die meisten der einfachen sind die besten Optionen.

Für einen neuen Roth IRA- oder traditionellen IRA-Investor empfehle ich normalerweise, Ihre Investitionen in Rentenfonds mit einem Zieldatum wie den Vanguard 2050-Fonds zu investieren (in den ich meine eigene Roth IRA investiert habe).

Der Zieldatumsfonds passt Ihre Anlageallokation zwischen Aktien und Anleihen natürlich an, wenn Sie sich dem Ruhestand nähern, sodass Sie nicht viel tun müssen (außer weiter Geld einzahlen!).

Wenn Sie ein anspruchsvollerer Anleger werden, ist der Zieldatumsfonds für Sie möglicherweise nicht so sinnvoll, da Sie kleinere inkrementelle Anlagerenditen erzielen können, wenn Sie Ihren IRA in eine Mischung aus kostengünstigen Indexfonds investieren, die auf lange Sicht niedrigere Gebühren haben.

Aber für den neuen Investor Es gibt nicht wirklich viele bessere Möglichkeiten als einen Altersvorsorgefonds mit einer aggressiven Aktienallokation von mehr als 90 %. Während einige Anleger der Meinung sind, dass Rentenfonds mit Zieldatum zu einfach sind, Ich kenne auch eine Reihe von Top-Finanz- und Private-Investment-Profis, die ihr eigenes Geld in sie investieren.

5. Investieren Sie so viel Geld wie möglich in steuerbegünstigte Konten

Steuern sind eine der größten Belastungen für Ihre Anlagerenditen, daher möchten Sie Ihre Steuern so gering wie möglich halten.

Für die meisten Neuanleger besteht das Hauptziel darin, so viel Geld wie möglich in steuerbegünstigte Konten zu investieren, auf denen Ihr Geld über einen langen Zeitraum steuerfrei wachsen kann.

Es gibt zwei Arten von steuerbegünstigten Konten, die Sie kennen müssen – 401Ks und IRAs (individuelle Rentenkonten). Für Millennials beträgt das höchste Geld, das Sie jedes Jahr investieren können, 19 US-Dollar. 000 in einem 401K und $6, 000 in eine IRA (damit Sie $25 sparen können, 000 pro Jahr auf steuerbegünstigten Konten). Tun Sie dies zuerst, bevor Sie in etwas anderes investieren.

Wenn Sie bei einem Unternehmen arbeiten, das einen 401K-Plan anbietet, investieren Sie so viel wie möglich in den Plan bis zu 18 USD, 000 maximal oder investieren Sie zumindest so viel wie möglich, um einen Arbeitgeber-Match zu bekommen. Sie werden auf das Geld, das Sie in Ihren 401K stecken, nicht besteuert. aber Sie werden besteuert, wenn Sie Geld von Ihrem 401K abheben.

Die meisten Unternehmen bieten einen Mitarbeiter-Match an, Dies ist im Wesentlichen ein Arbeitgeberbeitrag, der Ihrem Eigenbeitrag bis zu einem bestimmten Prozentsatz Ihres Einkommens entspricht (durchschnittlich 3 % bis 5 %). Dies ist im Wesentlichen kostenloses Geld und ein unglaublicher Vorteil, wenn Sie es haben. Investieren Sie mindestens das Maximum, das erforderlich ist, um Ihren Arbeitgeber-Match zu erhalten.

6. Früh investieren, häufig, und so viel du kannst

Als Millennial, Ich wusste, dass, obwohl mein neuer Job mir nicht viel Geld einbrachte, Ich hatte eines auf meiner Seite:Zeit.

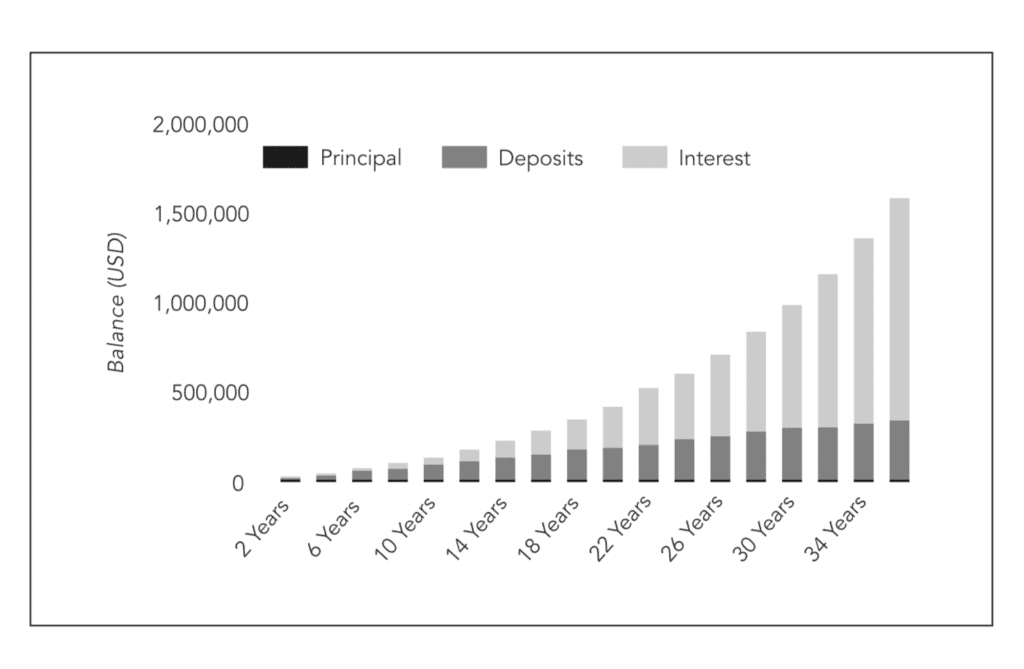

Zeit ist das wichtigste Element beim Investieren, denn es braucht Zeit, bis das Geld wächst, und je mehr Zeit Sie haben, desto mehr Möglichkeiten hat Ihr Geld aufgrund des Zinseszinses.

Albert Einstein nannte den Zinseszins sogar „die stärkste Kraft im Universum“ und „die größte mathematische Entdeckung aller Zeiten“.

So funktioniert es in einfachen Worten:Stellen Sie sich vor, Sie investieren 10,00 USD und es wächst in einem Jahr um 10 %, sodass Sie jetzt 11,00 USD haben und im nächsten Jahr um 10 % wachsen, dann haben Sie 12,10 USD.

Sie verdienen immer mehr Geld mit Ihrem wachsenden Interesse, und wenn Sie diesen Geldpool hinzufügen, wird er im Laufe der Zeit weiter erhöht und Sie können mit Ihrem Geld Geld verdienen.

Es ist diese ziemlich einfache Idee, die das Investieren im Laufe der Zeit so wirkungsvoll macht. Hier ist ein einfaches Beispiel dafür, wie Compounding funktioniert – je mehr und früher Sie investieren, desto schneller kann Ihr Geld wachsen.

Dieses Diagramm erschien ursprünglich in Financial Freedom von Grant Sabatier

Wie erhalten Sie also Zinseszinsen, um für Sie zu arbeiten?

Ob Sie 5 oder 5 USD haben, 000 Dollar die erste Regel beim Investieren ist, dass Sie anfangen müssen, Ihr Geld zu investieren. Wenn Sie nicht anfangen, können Sie kein Geld verdienen und Ihr Geld kann kein Geld verdienen.

Es ist eigentlich ziemlich verrückt, wie viele Leute einfach ihr ganzes Geld auf einem Sparkonto aufbewahren, weil sie so viel Angst haben, Geld an der Börse zu verlieren. Die Realität ist jedoch, dass der Aktienmarkt über einen Zeitraum von mehr als 10 Jahren wahrscheinlich positive Renditen auf Ihr Geld erzielen wird, wenn Sie einfach in einen Aktienindexfonds investieren.

Ich kenne all die Ausreden, die Leute machen, um nicht zu investieren, weil ich sie alle selbst benutzt habe. Sie haben nicht genug Geld, um zu investieren, Sie wissen nichts über die Börse, Sie haben Angst, Geld zu verlieren…

All diese Ausreden haben Sie wahrscheinlich bereits Tausende oder Hunderttausende von Dollar an potenziellen Einnahmen im Laufe Ihres Lebens gekostet. Es ist buchstäblich so, als würden Sie Geld auf dem Tisch liegen lassen und sich selbst kürzen.

Ich vermute, dass Sie, weil Sie diesen Blog lesen, daran interessiert sind, Geld zu verdienen und Vermögen aufzubauen – aber wenn Sie nicht investieren, wird es wahrscheinlich nicht passieren. Ernsthaft, Geld anlegen ist der sicherste Weg zum Vermögensaufbau.

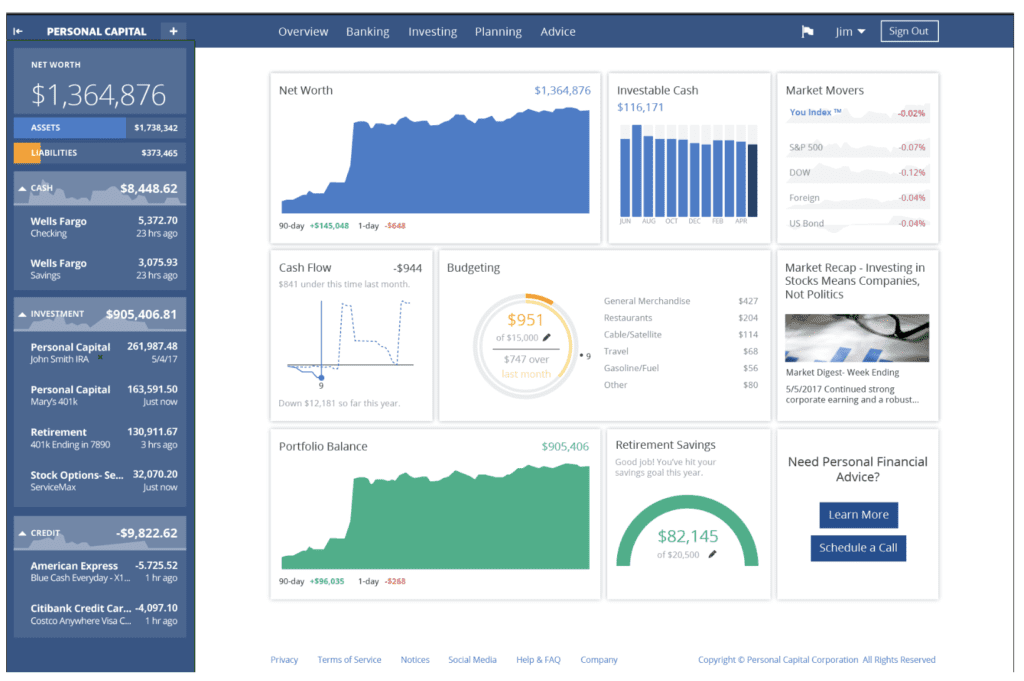

7. Verfolgen Sie Ihre Investitionen und Ihr Vermögen mit dieser kostenlosen App

Wenn Sie anfangen zu investieren, ist eine der einfachsten Möglichkeiten, Ihr Geld zu verfolgen, die Verwendung eines kostenlosen Investment-Trackers.

Mein Favorit und der, den ich in den letzten 5 Jahren persönlich benutze, ist Personal Capital.

Um mehr über meine Lieblingsgeld-App zu erfahren, Sehen Sie sich meine persönliche Kapitalbewertung an oder klicken Sie unten.

Das Personal Capital Dashboard ist einfach zu bedienen und kostenlos

Das ist es! Ich habe einige Zeit gebraucht, um etwas über das Investieren zu lernen, und mit der Zeit werden Sie mehr Selbstvertrauen gewinnen, wenn Sie mit dem Investieren beginnen. Es gibt keinen Ersatz dafür, selbst zu recherchieren und andere nach ihren Erfahrungen zu fragen.

Wenn Sie die oben aufgeführten Richtlinien befolgen, sind Sie auf dem besten Weg, Vermögen aufzubauen und eines Tages die Arbeit optional zu machen. Um mehr darüber zu erfahren, wie man investiert, lesen Sie mein Bestseller-Buch Finanzielle Freiheit:Ein bewährter Weg zu all dem Geld, das Sie jemals brauchen werden.

-

So beginnen Sie mit dem Investieren

Entspannen Sie sich. Wo Sie sich gerade befinden, ist ein guter Ort, um zu lernen, wie man investiert. Sehen Sie mehr Investitionsbilder. Wenn Sie frisch aus dem College kommen, kann die Planung Ihre

-

So beginnen Sie in 3 einfachen Schritten mit dem Investieren

Bevor Sie Ihren Zeh in Marktgewässer getaucht haben, könnte die Idee, Ihr Geld in einem Anlageportfolio zu bündeln, einschüchternd wirken. Glücklicherweise muss es beim Investieren nicht um alles oder

Investition

- Wie funktioniert Investieren?

- Wie verdient man Geld beim Investieren?

- So verdienen Sie Geld, indem Sie umsichtig investieren

- So überweisen Sie Geld von einer Bank zur anderen:5 einfache Schritte

- 5 einfache Anlagetipps

- So beginnen Sie mit dem Investieren:Teil 1

- Wie fange ich an zu investieren

- Wie man ohne Geld ein Unternehmen gründet

- In 9 einfachen Schritten reich werden

-

Investieren für Anfänger:So starten Sie heute mit dem Investieren!

Investieren für Anfänger:So starten Sie heute mit dem Investieren! Denken Sie, dass Sie nicht genug Geld haben, um mit dem Investieren zu beginnen? Denk nochmal! Sie können lernen, wie Sie mit dem Investieren beginnen, selbst wenn Sie Ihre Investitionsreise mit nur 1...

-

So balancieren Sie ein Scheckheft in 5 einfachen Schritten

So balancieren Sie ein Scheckheft in 5 einfachen Schritten Zu Zeiten unserer Eltern und Großeltern, Schecks waren die primäre bargeldlose Möglichkeit, Geld auszugeben – daher war es wichtig zu wissen, wie man ein Scheckbuch ausbalanciert. Jetzt gibt es eine...