Investitionen für den Vorruhestand

Wenn Sie wissen, wie viel Sie sparen müssen, um vorzeitig in Rente zu gehen, Die andere wichtige Komponente einer erfolgreichen Frühpensionierungsstrategie besteht darin, dieses Geld mit Bedacht anzulegen.

Je mehr Sie täglich investieren, desto schneller können Sie in Rente gehen. Wenn Ihnen eine vorzeitige Pensionierung wichtig ist, Sie müssen sich Zeit für die Investition nehmen. Alle 10 US-Dollar, die Sie heute investieren, könnte Ihnen helfen, früher in den vorzeitigen Ruhestand zu kommen.

Sie sollten auf die Anlagemechanismen achten und Entscheidungen treffen, die Steuern und Gebühren minimieren. In diesem Beitrag, Ich zeige Ihnen, wie Sie konsequent und richtig in die richtigen Konten investieren, damit Sie so schnell wie möglich in den vorzeitigen Ruhestand kommen.

Hier ist die 7-stufige Anlagestrategie für den vorzeitigen Ruhestand die ich verwendet habe:

1. Investiere niemals in etwas, das du nicht verstehst

Dies ist die wichtigste Regel beim Investieren – investieren Sie in nichts, was Sie nicht verstehen. Legen Sie Ihr Geld nicht einfach in Anlagen an, in die Ihre Freunde oder Familie oder ein Finanzberater oder jemand, den Sie gerade kennengelernt haben, zu investieren, ohne genau zu verstehen, was die Investition ist und was der Kompromiss zwischen Risiko und Ertrag ist. Investieren Sie in Ihr Wissen – lesen und verstehen Sie Ihre Möglichkeiten.

Auch wenn es auf den ersten Blick schwierig erscheinen mag, Es dauert nicht lange, bis Sie den Unterschied zwischen guten und beschissenen Anlagemöglichkeiten erkennen.

Ich war kürzlich auf einem Geldgipfel, bei dem den Teilnehmern beigebracht wurde, wie man in Immobilien investiert, aber das Seminar hatte auch Referenten, die sehr riskante Anlagen verkauften. Ich sah einen Typen auf der Bühne mit über 2 sprechen, 000 Menschen, die offensichtlich nicht viel über Investitionen wussten, wie profitabel Investitionen in Steuerpfandrechte sein können. Nachdem er fertig war, buchstäblich 90 % des Raumes standen auf und rannten zu einem Stand, um seine Software und seinen Abonnementservice für Steuerpfandrechte für etwa 1 US-Dollar zu kaufen. 000.

Obwohl ich sicher bin, dass es Leute gibt, die Geld verdienen, indem sie in Steuerpfandrechte investieren, Es ist eine Art von Investition, mit der nur Profis Geld verdienen. Während das Konzept einfach ist, es benötigt viel Zeit, Sachverstand, und Erfahrung, um es tatsächlich erfolgreich auszuführen. Ich kann garantieren, dass viele der Anleger zum ersten Mal von Steuerpfandrechten gehört haben, doch 90% von ihnen haben direkt vor Ort in sie investiert!

Wenn du es nicht verstehst, dann investiere nicht darin.

Machen Sie keine Impulsinvestitionen

Noch ein Tipp:Warten Sie immer mindestens eine Woche, bevor Sie eine Anlage kaufen. Schlaf darauf. Lesen Sie mehr darüber. Investieren Sie niemals vor Ort in etwas, egal wie gut es klingt. Wenn eine Investition als „einmalige Gelegenheit“ verkauft wird oder zu gut klingt, um wahr zu sein, dann ist es wohl. Egal, wie sehr Sie Ihren Freunden oder Ihrer Familie vertrauen, die eine Anlageempfehlung abgeben, Investieren Sie nicht ohne eigene Recherchen.

Nicht alle Investitionen sind gleich. Während Sie in Kunst investieren können, Wein, Waren, Währungen, Kryptowährungen, Domänen, Möbel, Sammlerstücke, Geschäfte und viele andere Dinge, sie können riskant sein. Während ich diesen Beitrag schreibe, herrscht ein globaler Trend zum Investieren in Kryptowährungen. Der Wert von Bitcoin, Litecoin, Äther, und andere Kryptowährungen sind in diesem Jahr um über 3000% gestiegen. Sicher, Sie könnten möglicherweise den nächsten Andy Warhol finden oder in den nächsten BitCoin investieren, und das könnte alles sein, was Sie brauchen, um vorzeitig in Rente zu gehen, aber es wird wahrscheinlich auf Glück basieren. Und während Glück schön ist, darauf kannst du dich nicht verlassen.

Wenn Sie solide Anlageregeln/-prinzipien anwenden, Investitionen in Aktien (die Aktien tatsächlicher Unternehmen sind), Anleihen (Geld, das Sie jemandem leihen), und Immobilien sind die einfachsten und zuverlässigsten Investitionen, mit denen Sie viel Geld verdienen können. Ich sage nicht, dass Sie nicht in andere Dinge investieren können, dass Sie nur bis zu 5 % Ihres gesamten Anlageportfolios in sogenannte „Alternative Investments“ investieren sollten. “, die alles andere als Aktien sind.

In Aktien investieren, Anleihen und Immobilien sollen vorzeitig in Rente gehen

Hier ist, warum Lager, Fesseln, und Immobilien sind die besten Investitionen, um frühzeitig in Rente zu gehen.

Diese drei bilden die Grundlage für die Anlagestrategie der Frühpensionierung.

Aktien / Aktien:

Wenn Sie Aktien kaufen, Sie kaufen eine Aktie eines echten Unternehmens. Sie besitzen buchstäblich einen kleinen Teil des Unternehmens. Da das Unternehmen Geld verdient, schafft mehr Wert, oder wie die Leute glauben, dass es im Wert steigen wird, Der Kurs der Aktie kann steigen. Je mehr Nachfrage nach der Aktie besteht und je mehr Menschen daran glauben, desto höher kann der Preis gehen. Sie kann auch sinken, wenn das Gegenteil der Fall ist und die Nachfrage nach der Aktie sinkt. Aktien werden weltweit an vielen verschiedenen Börsen gehandelt (bei denen es sich im Grunde um Netzwerke oder Aktien handelt).

Die beiden größten Börsen in den Vereinigten Staaten sind die New York Stock Exchange, die 1817 gegründet wurde und eigentlich die größte Börse der Welt ist, und NASDAQ, die 1971 gegründet wurde.

Wie kann ich in Aktien investieren?

Es gibt vier beliebte Möglichkeiten, in Aktien zu investieren:

- Sie können Aktien eines Unternehmens kaufen

- Sie können Anteile an einem Investmentfonds oder ETF (Exchange Traded Fund) kaufen.

- Sie können darauf wetten, dass der Wert der Aktie sinkt (Short-Position)

- Sie können darauf wetten, dass der Wert der Aktie steigt (Long-Position)

Es gibt Gewinner und es gibt Verlierer, und der Aktienmarkt hat unzählige Millionäre und sogar Milliardäre geprägt – von denen viele mit Aktien mehr Geld verdient haben, als sie jemals auf andere Weise hätten verdienen können. Die Börse macht Sie im Schlaf zum Millionär.

Sie können einzelne Aktien oder Aktiengruppen kaufen. Einzelne Aktien können sowohl über kurze als auch über lange Zeiträume im Wert stark schwanken. Daher empfehle ich Ihnen nicht, mehr als 10 % Ihrer Investitionen in einzelne Aktien zu investieren. Wenn Sie 5 $ gekauft hätten, 000 im Amazon-Lager im Jahr 1997, es wäre zum Zeitpunkt des Schreibens mindestens 2,5 Millionen US-Dollar wert. Amazon ist von 18 US-Dollar pro Aktie auf über 1 US-Dollar gestiegen. 100 zum Zeitpunkt dieses Schreibens.

Mehr erfahren:

- Beste Broker für provisionsfreie Trades

Ist die Investition in Aktien riskant?

Da Sie beim Kauf von Aktien in Unternehmen investieren, Es besteht immer die Möglichkeit, dass das Geschäft aufhört und Sie Ihr gesamtes Geld verlieren. Enron, Die Aktien eines Energiehandelsunternehmens stiegen von einem Höchststand von 90,56 US-Dollar im Jahr 2000 auf einen Tiefststand von 0,67 US-Dollar im Januar 2002. Die Aktionäre verloren schließlich 74 Milliarden US-Dollar.

Auch der gesamte Aktienmarkt kann wild schwingen. Zum Beispiel, am 19. Oktober 1987 fiel der US-Aktienmarkt um 22,61% (der größte prozentuale Tagesverlust) und am 15. März 1933 stieg der Aktienmarkt um 15,34 % (der größte Tagesgewinn). Aber während dies massive Schwankungen sind und es sicherlich Risiken gibt, in Aktien zu investieren, wie das Land wächst, Reichtum wächst, und der Wert der Unternehmen wächst weiter.

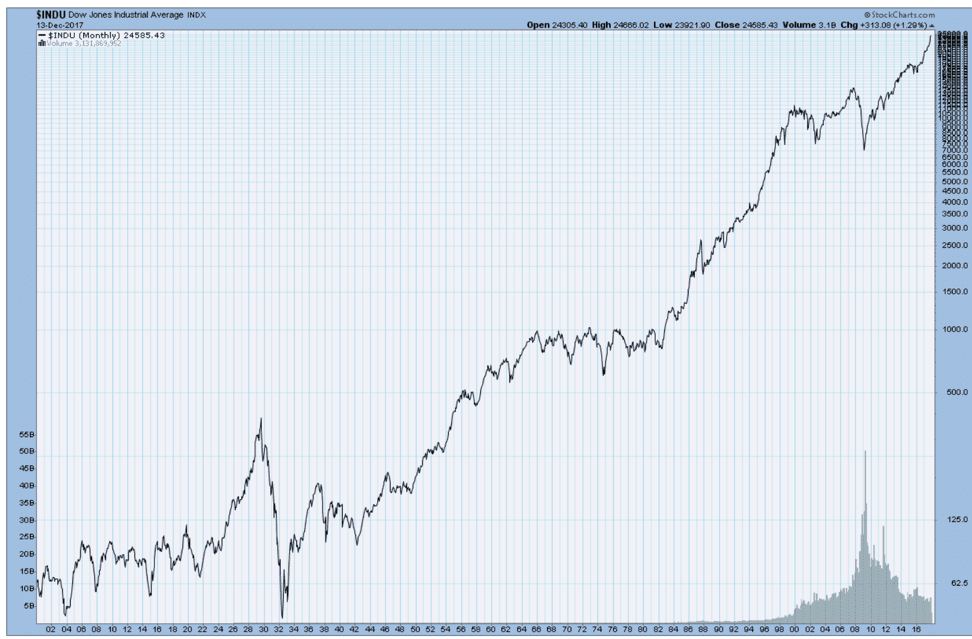

In den letzten 100 Jahren ist der gesamte US-Aktienmarkt durchschnittlich um 7,3% pro Jahr gewachsen. Sie können die täglichen Höhen und Tiefen an der Börse in der folgenden Grafik sehen. aber der Trend ist im Laufe der Zeit immer nach oben gegangen.

Dow Jones Industrial Average – verfolgt US-Aktien (1900 – 2017)

Es ist nie ratsam, Ihr gesamtes Portfolio in einzelnen Aktien zu haben, da Sie nicht viel Geld verlieren möchten, wenn der Wert der einzelnen Aktien sinkt oder Ihr gesamtes Geld verschwindet, wenn ein Unternehmen aus dem Geschäft geht. Aus diesem Grund empfehle ich Ihnen, einen Großteil Ihrer langfristigen Investitionen in den gesamten US-Aktienmarkt zu investieren. Je länger Sie investieren, desto mehr kann Ihr Geld zusammensetzen und wachsen.

Anleihen / festverzinsliche Anlagen

Eine Anleihe ist eine Form von Schuldtiteln, die ausgegeben werden, wenn ein Unternehmen, Regierung, oder Gemeinde braucht Geld. Wenn Sie die Anleihe kaufen, leihen Sie demjenigen, der sie ausgegeben hat, für einen bestimmten Zeitraum Geld zu einem festen Zinssatz. Da der Zinssatz fest ist (d.h. vom Emittenten der Anleihe festgelegt wird), Anleihen werden als festverzinsliche Anlagen bezeichnet, Sie können sich also auf die Renditen verlassen, solange der Emittent mit dem Darlehen nicht in Verzug gerät.

Wie investiere ich in Anleihen?

Es gibt zwei beliebte Möglichkeiten, in Anleihen zu investieren:

- Sie können direkt Anleihen für ein Unternehmen oder eine Regierung kaufen

- Sie können eine Sammlung von Anleihen über einen Investmentfonds oder ETF (Exchange Traded Fund) kaufen.

Anleihen können wie Aktien und der Preis einer Anleihe gekauft und verkauft werden. wie Aktien, basiert auf Angebot und Nachfrage. Aber Anleihen gelten traditionell als weniger riskante Anlagen als Aktien. das bedeutet aber auch, dass interesse, da es fest ist, wird auch weniger als die Aktien sein. Jedoch, einige Rentenanlagen sind riskanter als andere und in einigen Fällen sogar riskanter als Aktien. Anleihen werden in Abhängigkeit vom Risiko eines möglichen Kreditausfalls eines Unternehmens bewertet.

Die Ratings basieren auf der Bonität eines Unternehmens. Je niedriger die Bewertung, je höher das Risiko, in der Regel desto höher der Festzins. Die beiden beliebtesten Ratingagenturen für Anleihen sind Moody’s und Standard &Poor’s. Ich empfehle nur, in Investment-Grade-Anleihen zu investieren, alle unten aufgeführten Anleihen werden aus einem bestimmten Grund als „Junk Bonds“ bezeichnet.

Jedoch, Sie müssen wahrscheinlich nie Anleihen direkt kaufen, da sowohl die Transaktionsgebühren kostspielig sein können, als auch Sie nicht viel von Ihrem Geld in einzelne Aktien investieren sollten, da das Risiko zu groß ist, Ihr Geld in eine einzige Anlage zu investieren.

Es ist viel einfacher, Anleihen in sogenannten Investmentfonds oder ETFs zu kaufen. die eine Sammlung von Anleihen halten – nach Rating oder Typ geordnet, oder andere Kriterien, die Ihnen helfen, Ihr Risiko zu diversifizieren. Sie können auch ganz einfach kommunale, Regierung, Investmentfonds und ETFs für Unternehmensanleihen online.

Immobilieninvestition

Eine Investition in Immobilien kann Ihnen helfen, vorzeitig in Rente zu gehen. Sie können buchstäblich Jahrzehnte früher in den Vorruhestand gehen, weil Immobilien einen konstanten Cashflow generieren können (Sie müssen also weniger Geld aus Ihrem Portfolio abheben) und Sie über ein Vermögen verfügen, das weiter wachsen wird. Immobilien sind auch deshalb einzigartig, weil Sie nicht viel Geld brauchen, um hineinzukommen.

Eigentlich, Sie können tatsächlich hauptsächlich das Geld anderer Leute (Bankhypotheken) verwenden, um ein Immobilienportfolio oder sogar ein Immobilienimperium aufzubauen. Sie können auch ganz einfach in Immobilien investieren, während Sie Vollzeit arbeiten und ein Nebengeschäft haben. Eigentlich, Ich habe ein paar Freunde, die auf dem besten Weg sind, allein durch Immobilien in den Vorruhestand zu kommen.

Einer von ihnen hat sogar seinen Vollzeitjob gekündigt, um ihn Vollzeit zu machen. Immobilieninvestitionen sind so effektiv, dass ich ihr später im Buch ein ganzes Kapitel gewidmet habe. Aber hier ist eine Einführung in das Investieren in Immobilien, die neben Aktien und Anleihen macht den größten Teil meines eigenen Anlageportfolios aus.

Wie investiert man am besten in Immobilien?

Grundsätzlich gibt es drei Möglichkeiten, in Immobilien zu investieren:

- Durch REITs (Real Estate Investment Trusts), die sich wie ein Investmentfonds verhalten und es Ihnen ermöglichen, in eine Sammlung von Immobilienanlagen zu investieren, die ein konstantes Einkommen generieren

- Investieren Sie in Immobilienprojekte über Immobilien-Crowdfunding-Plattformen

- Kauf von materiellen Immobilien, die Sie bewohnen oder mieten können

Bei jeder Immobilieninvestition Sie hoffen, Geld zu verdienen, wenn der Wert einer Immobilie steigt. Der Wert basiert auf wie jede andere Investition, auf Angebot und Nachfrage. Je höher die Nachfrage und niedriger das Angebot, desto höher der Wert.

Während alle drei der wichtigsten Möglichkeiten, in Immobilien zu investieren, Sie Geld verdienen können, Ich konzentriere mich auf Nummer 3, da ich denke, dass der Besitz von materiellen Immobilien die beste und profitabelste Art ist, in Immobilien zu investieren. Wenn Sie tatsächlich eine Immobilie besitzen, Sie können damit erstaunliche Dinge tun und Immobilien sind erstaunlich, weil es die einzige Investition ist, in der Sie tatsächlich leben können.

Mietobjekte

Wenn Sie Ihre erste Immobilie kaufen, werden Sie viel Geld dafür schulden, wenn Sie eine Hypothek von einer Bank aufnehmen (was Sie auf jeden Fall tun sollten). Wenn Sie die Hypothek abzahlen und die Immobilie an Wert gewinnt (steigt der Wert), wächst Ihr Eigenkapital (der Prozentsatz der Immobilie, die Sie besitzen). Aber Sie müssen die Hypothek nicht selbst bezahlen, Sie können Mieter in der Immobilie dazu bringen, diese durch Hacking zu decken.

Während Ihre Mieter die Hypothekenkosten zunächst kaum decken, im Laufe der Zeit, wenn die Immobilie wertvoller wird, Sie können die Miete erhöhen und das zusätzliche Geld, das Sie nach der Zahlung der Hypothek erhalten, in Ihre Tasche stecken (oder noch besser, Sie können es in Aktien investieren, Fesseln, oder andere Eigenschaften!). Es gibt viele Immobilieninvestoren, die aus ihren Mietobjekten genug Geld bekommen, um die Hypotheken abzudecken, ihre monatlichen Lebenshaltungskosten, und haben mehr übrig, um weiter zu investieren.

Im Laufe der Zeit sollten Sie immer mehr Cashflow aus Ihren Immobilien erzielen, der Wert der Immobilie wird weiter steigen, und Ihr Eigentumsanteil wird ebenfalls wachsen. Letztlich, Sie können sogar die Hypothek abbezahlen und dann gehört die gesamte Miete Ihnen und Sie haben ein Vermögen, das hoffentlich weiter an Wert gewinnt. Dann können Sie es verkaufen, um den Wert wieder hereinzuholen und das Geld auf andere Weise zu investieren. oder halten Sie den Miet-Cashflow ein Leben lang.

Deshalb können und sollten Sie Mieteinnahmen in die Rentenberechnung einbeziehen. Denn wenn Sie Immobilien haben, die einen konstanten Cashflow generieren (und das ein Leben lang können!), dann brauchen Sie tatsächlich weniger Geld, um vorzeitig in Rente zu gehen. Sie können auch Immobilienwerte in Ihr Vermögen einbeziehen, da es sich um Vermögenswerte handelt und sie im Wert steigen können. Es ist unglaublich.

2. Verwalten Sie Ihr Anlagerisiko, um vorzeitig in Rente zu gehen

Wie würden Sie sich fühlen, wenn Sie 5 Dollar verlieren würden, 000 heute? Was ist, wenn Sie 5 $ verdienen, 000? Das psychologische Konzept der „Verlustaversion, ” hebt hervor, dass es den Menschen doppelt so schlimm ist, Geld zu verlieren, als sich gut dabei zu fühlen, Geld zu verdienen. Wir alle hassen es zu verlieren. Aber bei jeder Investition Sie können Geld verdienen oder verlieren.

Wie viel Geld Sie verdienen (oder verlieren) können, hängt davon ab, wie viel Risiko Sie eingehen möchten. Allgemein, je riskanter die Investition, desto mehr Geld können Sie verdienen oder verlieren. In manchen Fällen, Sie könnten nicht nur Ihr ganzes Geld verlieren, Sie könnten sogar mehr verlieren, als Sie hineingesteckt haben (auch Leerverkäufe genannt!), was ich definitiv nicht empfehle.

Als ich gerade nach dem College mit dem Investieren anfing, nahm ich 3 Dollar, 000 und beschloss, dass ich es im Tageshandel in eine Million Dollar umwandeln würde, Also verbrachte ich fast einen ganzen Tag damit, Aktien zu recherchieren und Google-Suchen wie „beste Aktienauswahl“ und „unterbewertete Aktien“ durchzuführen. Ich bin ein kluger Kerl, dachte ich, Ich kann dieses Anlagespiel verstehen. Ich fand schließlich eine Aktie, die ich für perfekt hielt – es war ein kleines Produktionsunternehmen, von dem ein Artikel sagte, dass es „die Aktienauswahl meines Lebens“ war. Bis heute kann ich mich nicht einmal an die Firma erinnern, Aber ich erinnere mich, dass meine Handflächen verschwitzt wurden, als ich online auf den Knopf drückte, als ich fast mein gesamtes Geld in diese eine Aktie steckte, die ich gerade gefunden hatte.

Es stellte sich als schreckliche Idee heraus. Am Ende habe ich ungefähr 1 Dollar verloren, 700 an einem Tag, ausgeflippt und verkaufte die $1, 300 übrig von dem Vorrat, den ich vor weniger als 24 Stunden gekauft hatte. Ich war an diesem Tag und in den nächsten Wochen ein emotionales Wrack, als ich die Tatsache feststellte, dass an einem einzigen Tag mehr als die Hälfte meines Nettovermögens verschwunden war. Halten Sie sich vom Daytrading fern. Jawohl, Es gibt immer die Geschichte von jemandem, der den Aktienmarkt komplett zerstört und an einem Tag Millionen von Dollar verdient hat, indem er die richtige Aktie ausgewählt hat – aber das sind Sie wahrscheinlich nicht. Die Chancen stehen einfach nicht zu Ihren Gunsten – die überwiegende Mehrheit der Daytrader verliert Geld. Gehen Sie das Risiko nicht ein.

Als ich Daytrading-Aktien ausprobierte, suchte ich heute nach einer enormen sofortigen Rendite – aber so kommt man nicht in den Vorruhestand, da man nicht jeden Tag Wachstum aufrechterhalten kann. Die meisten Leute investieren kurzfristig und versuchen, ihr Geld so schnell wie möglich zu vermehren – aber deshalb verlieren sie am Ende.

Eine Möglichkeit, das Risiko zu kontrollieren, besteht darin, in eine Sammlung von Aktien und Anleihen zu investieren, die als Investmentfonds und ETFs (Exchange Traded Funds) bekannt sind.

Investmentfonds und ETFs

Sie können eine einzelne Aktie oder Anleihe kaufen, oder Sie können über Investmentfonds oder ETFs in Aktien und Anleihen investieren. Investmentfonds und ETFs halten eine Sammlung von Aktien, Fesseln, eine Mischung aus Aktien und Anleihen, oder in einigen Fällen halten Investmentfonds oder ETFs eine Sammlung anderer Fonds.

Fonds sind um Sektoren herum aufgebaut (Immobilien, Transport, Technik usw.), Anlagerisiko (stabil, aggressiv, etc.) diejenigen, die Anteile an fast allen Aktien halten (Total Market Funds), internationale/inländische Fonds, Zieldatumsfonds (bei denen das Risiko angepasst wird, je nachdem, wie nah Sie daran sind, das Geld zu benötigen / in Rente gehen möchten), und Mischfonds (die Aktien und Anleihen basierend auf einer bestimmten Vermögensallokation halten – z. B. 60 % Aktien/40 % Anleihen).

Investmentfonds und ETFs werden entweder aktiv verwaltet (d. h. ein Team kauft und verkauft die Aktien und Anleihen innerhalb des Fonds aktiv) oder passiv (es gibt sehr wenig bis gar keine Käufe oder Verkäufe). Ein anderer beliebter Name für passive Fonds sind Indexfonds, die eine Gruppe von Aktien oder Anleihen abbilden, oder in einigen Fällen sogar alle Aktien und Anleihen.

Unterschiede zwischen Investmentfonds und ETFs

Investmentfonds und ETFs sind sich sehr ähnlich, aber Investmentfonds werden nur einmal am Tag bewertet, und ETFs verhalten sich wie Aktien und der Wert kann im Tagesverlauf schwanken. Gebühren sind oft ähnlich, aber ETF kann etwas billiger sein, obwohl mit Transaktionskosten kommen, was die Vorteile der günstigeren Verwaltungsgebühr zunichte machen könnte.

Großer Tipp:Kaufen Sie nur sogenannte „No Load“-Investmentfonds oder ETFs, Das heißt, wer auch immer Sie sie kaufen, berechnet Ihnen keinen Prozentsatz oder die Leistung oder hohe Gebühren, um sie zu halten. Sie wären überrascht (oder wahrscheinlich auch nicht), dass es Unternehmen gibt, die wirklich hohe Gebühren dafür verlangen, dass sie so gut wie nichts tun. Kaufen Sie nur „No Load“-Fonds.

Einer der Vorteile der Anlage in Investmentfonds und ETFs ist die Möglichkeit zur Diversifizierung, was eine wertvolle Anlagestrategie ist, weil es das Risiko Ihrer Anlagen auf verschiedene Vermögenswerte verteilen kann, Wenn also ein Assettyp ausgefallen ist, andere könnten oben sein.

Aber egal, ob Sie direkt in eine Aktie oder eine Anleihe investieren, oder über einen Investmentfonds oder ETF (Exchange Traded Fund), es muss auf einem Anlagekonto geführt werden. Viele 401k, 403b, 457, und HSA-Konten haben Beschränkungen hinsichtlich dessen, was Sie kaufen können, wenn Sie in sie investieren – für alle können Sie nicht direkt in Aktien oder Anleihen investieren. aber Sie können in Investmentfonds und ETFs investieren.

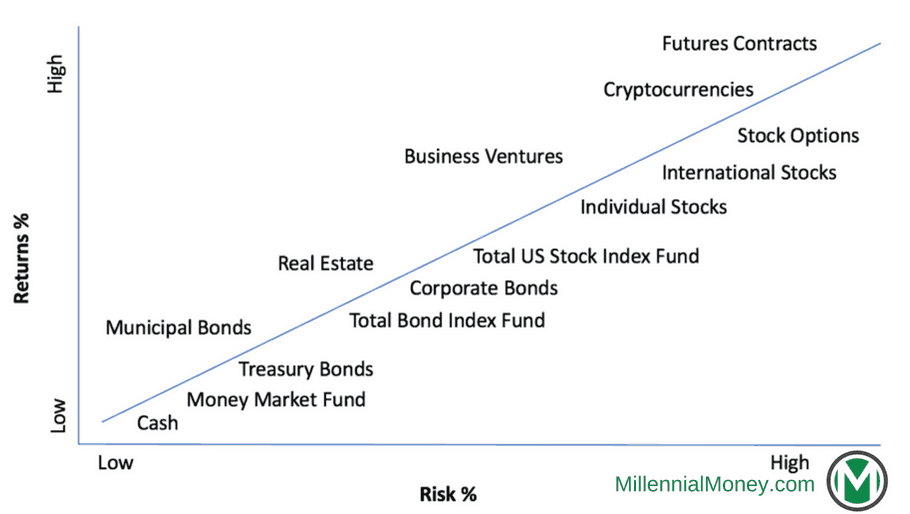

Nur weil ich dachte, es wäre cool, Hier ist eine Risikoinvestitionsskala, die ich gebaut habe. Während das Risiko je nach Anlagetyp erheblich variieren kann, Dies sollte Ihnen eine gute Vorstellung davon geben, wo das Anlagerisiko liegt.

3. Diversifizieren Sie Ihr Anlageportfolio

Das Risiko einer vorzeitigen Pensionierung wird durch die Art der Anlagen und deren Höhe bestimmt. Diversifikation ist wichtig – Sie möchten nie Ihr gesamtes Geld in einer Anlage haben, egal wie toll du es findest. Sie möchten Ihr Geld auf verschiedene Anlagearten verteilen, um das Risiko zu verteilen und zu mindern.

Typischerweise Dies geschieht durch Investitionen in Aktien und Anleihen, Denn wenn die Aktien fallen, Anleihen steigen normalerweise, und umgekehrt. Natürlich können Sie auch in bar investieren, die Sie auf Konten halten können, die der Inflation entsprechen, damit Sie kein Geld verlieren. Historisch gesehen sind Aktien riskantere Anlagen als Anleihen, Je mehr Aktien Sie in Ihrem Portfolio halten, desto riskanter ist es – das heißt, desto mehr könnte es fallen. aber auch um so mehr könnte es bergauf gehen.

Legen Sie die richtige Asset-Allokation fest

Daher ist es riskanter, ein Portfolio zu 100 % in Aktien zu investieren, als ein Portfolio zu 60 % in Aktien und 40 % in Anleihen oder 40 % in Aktien und 60 % in Anleihen zu investieren. Mit dieser Asset-Allocation-Strategie Wenn die Börse fällt, je mehr Sie in Anleihen investiert haben, desto weniger wird Ihr Portfolio wahrscheinlich sinken, aber je mehr Sie in Anleihen investiert haben, wenn der Aktienmarkt steigt, desto weniger wird es steigen.

Während der typische Ratschlag darin besteht, Ihr Alter in Anleihen und den Rest in Aktien zu investieren, das war mir persönlich zu konservativ. Sie sollten tun, womit Sie sich wohl fühlen und wie lange Sie voraussichtlich brauchen, um Ihr Frühpensionierungsziel zu erreichen. Je länger Sie bis zur Frühpensionierung haben, desto höher sollte Ihr Prozentsatz auf Lager sein.

Wenn Sie bereit sind, vorzeitig in Rente zu gehen, die Trinity-Studie schätzt Ihren Erfolg basierend auf der prozentualen Allokation, die Sie in Aktien und Anleihen haben, Aber auch dies sollte angepasst werden, je nachdem, wie viel Sie in den ersten 5-10 Jahren nach dem Weggehen abheben möchten.

Je weniger Geld Sie benötigen und je mehr Jahre Sie im Ruhestand bleiben müssen, Ich würde empfehlen, je mehr Sie auf Lager halten. Nun möchte ich Ihnen eine meiner liebsten Anlageideen vorstellen – die effiziente Grenze . Die einfache Idee ist, dass je näher Ihr Portfolio an der Effizienzgrenze liegt, desto höher ist das Potenzial, die besten Renditen mit dem geringsten Risiko zu erzielen. Sie möchten Ihr Risiko mit Ihrer Belohnung abwägen.

Wenn Sie mehr als 10 Jahre vom vorzeitigen Ruhestand entfernt sind, empfehle ich Ihnen, vorerst 100 % in Aktien zu investieren, je nachdem, wie gut sich der Markt entwickelt und Sie erwarten, dass er sich entwickelt, wenn Sie sich dem vorzeitigen Ruhestand nähern. dann solltest du neu bewerten.

4. Balance zwischen kurzfristigen und langfristigen Investitionen

Bei der Investition in den Vorruhestand geht es darum, kurzfristige und langfristige Investitionen in Einklang zu bringen. Je besser Ihre Investitionen kurz- und langfristig sind, bestimmt auch, wie schnell Sie vorzeitig in Rente gehen können (und die Arbeit für immer optional halten können). Es geht darum, das Risiko auszubalancieren und Ihre Investitionen basierend auf Ihren kurz- und langfristigen Prioritäten anzupassen.

Kurzfristige Investition in den Vorruhestand

Nehmen wir an, Sie möchten in den nächsten Jahren ein Haus kaufen, oder renoviere deine Küche, oder machen Sie diesen tollen Urlaub. Wenn Sie Ihr Geld in den nächsten 5 Jahren oder weniger benötigen, sollten Sie in weniger riskante Vermögenswerte investieren. Ihre Investitionen werden zwar nicht so stark wachsen, wie sie könnten, Sie verlieren auch nicht so viel Geld – Sie möchten nicht, dass Ihr Geld um 20% gesunken ist, bevor Sie es brauchen.

Die meisten Menschen halten ihre kurzfristigen Geldanlagen auf einem Sparkonto, damit sie sofort auf das Geld zugreifen können. Dies ist eine gute Option, wenn es Ihnen hilft, nachts zu schlafen, aber die meisten Sparkonten wachsen um weniger als 1% pro Jahr, Sie verlieren also tatsächlich Geld durch die Inflation (die um 2-3% pro Jahr wächst) und lassen Ihr Geld auf einem Sparkonto. Ich persönlich denke, dass viele Leute auf zu viel Bargeld sitzen, aber das ist eine persönliche entscheidung und für viele menschen es hilft ihnen nachts zu schlafen. Ich schlafe besser, weil ich weiß, dass mein Geld Geld verdient, und selbst wenn ich kurzfristig Geld verliere, Mit der Zeit werde ich weit vorne rauskommen.

Eine andere Möglichkeit besteht darin, Ihr Geld auf eine CD (Einzahlungsbescheinigung) zu legen. wo Sie Ihr Geld für einen bestimmten Zeitraum zu einem garantierten Zinssatz sperren, was Sie näher an 2% bringen könnte. Aber CDs zwingen Sie, Ihr Geld für eine gewisse Zeit zu sperren, und Sie werden bestraft, wenn Sie das Geld vorzeitig abheben. Sie haben also nicht die Flexibilität von Bargeld, wenn Sie das Geld zur Not benötigen.

Aber ich denke, eine bessere Option ist es, Ihr Geld in einem Rentenfonds wie dem Vanguard Total Bond Market Index Fund zu halten. so können Sie zumindest mit der Inflation Schritt halten (und sie möglicherweise schlagen). In den letzten 5 Jahren, es wird jedes Jahr ungefähr 2% zurückgegeben.

Oder wenn Sie etwas mehr Risiko eingehen möchten, Sie könnten in einen ausgewogenen Indexfonds wie den Vanguard Wellesley Income Fund investieren, die in ca. 60% Obligationen und 40% Aktien investiert, So können Sie eine höhere Rendite erzielen (bei etwas höherem Risiko). In den letzten 5 und 10 Jahren der Wellesley hat 6,82 % pro Jahr zurückgegeben. Das übertrifft sicherlich die 0,1%, die die meisten Sparkonten anbieten. Auch wenn Sie Ihr Geld in den nächsten 5 Jahren brauchen, lassen Sie es nicht an der Seitenlinie.

Mehr erfahren:

- So investieren Sie Ihre kurzfristigen Ersparnisse

Langfristige Investition in den Vorruhestand (10+ Jahre Horizont)

Egal wann Sie anfangen zu investieren, ein Großteil Ihres Geldes sollte langfristig angelegt werden (30+ Jahre). Der Name des Spiels ist Kaufen und Halten. Es ist eingestellt und vergiss es Geld. Es ist das Geld, das am härtesten für Sie arbeiten wird. Bedauerlicherweise, viele Anleger denken nicht an die langfristigen Ziele – versuchen Sie, heute die höchstmögliche Rendite zu erzielen, anstatt sich auf das lange Spiel zu konzentrieren. Wenn ihre Konten leer sind, flippen sie aus und verkaufen.

Manchmal werden Ihre Investitionen sinken und manchmal steigen sie. Aber auf lange Sicht wächst der Aktienmarkt immer weiter, Je länger Sie also Ihr Geld angelegt halten, desto größer wird es. Nicht ausflippen und verkaufen.

Versuchen Sie, Ihre langfristigen Investitionen niemals abzulösen und fügen Sie so oft wie möglich so viel Geld wie möglich hinzu. Je früher Sie beginnen und je häufiger Sie investieren, desto mehr Geld haben Sie. Kein Betrag ist zu klein, um eine Wirkung zu erzielen. Jeder Cent zählt und beschleunigt das Wachstum und die Verzinsung Ihres Geldes.

Während ich im nächsten Kapitel mit verschiedenen Zielzuteilungsprozentsätzen näher darauf eingehen werde, etwa 10 % meiner langfristigen Investitionen sind in ein paar Einzelaktien, die ich für immer halten möchte (z. B. Amazon-Aktien), 10% sind in Immobilien, und die anderen 80 % befinden sich in den Admiral-Aktien des Vanguard Total Stock Market Index Fund, die eine sehr niedrige Gebühr von 0,04 % hat, ist ein Spaß ohne Last (also zahle ich keine Provisionen), es ist eine hohe Steuereffizienz (da nur sehr wenige Aktien gekauft und verkauft werden), und es ist stark diversifiziert (es investiert in fast jede Aktie des US-Aktienmarktes!).

In den letzten 10 Jahren betrug die jährliche Aufzinsungsrate 7,69 %, was knapp über dem Zielwert für die erwartete Performance des gesamten Aktienmarktes liegt. Ich habe 2010 angefangen, darin zu investieren, und habe noch nie Geld abgezogen.

5. Minimieren Sie Ihre Steuern, um vorzeitig in Rente zu gehen

Steuern können einen großen Teil des zukünftigen Ertrags Ihrer Investitionen beanspruchen und Ihre Jahre bis zum Vorruhestand verlängern. Daher ist es wichtig, ihre Auswirkungen so gering wie möglich zu halten. Der Schlüssel ist, dass Sie den maximalen Nutzen erzielen möchten:

- wenn Sie Geld in Ihre Investitionen investieren

- und wenn Sie das Geld abheben.

Die Optimierung der Vorruhestandssteuer wird einen Unterschied machen, um heute nicht nur mehr Geld zum Leben zu haben, sondern aber auch mehr Geld zu investieren, damit es größer werden kann, und mehr Geld, wenn Sie das Geld in Zukunft abheben. Je niedriger Sie Ihren Steuersatz halten können, desto besser – desto weniger Steuern zahlen Sie, wenn Sie das Geld anlegen und desto weniger zahlen Sie, wenn es herauskommt.

Dies bedeutet nicht, dass Sie Ihre Steuern nicht zahlen sollten – es bedeutet, dass Sie das Steuerrecht zu Ihrem Vorteil nutzen und bezahlen sollten, was Sie tatsächlich schulden. Viele Leute zahlen viel mehr Steuern, als sie zahlen sollten (vielleicht ist das einer der Gründe dafür, dass die Regierung das Steuergesetz so lang und verwirrend macht?).

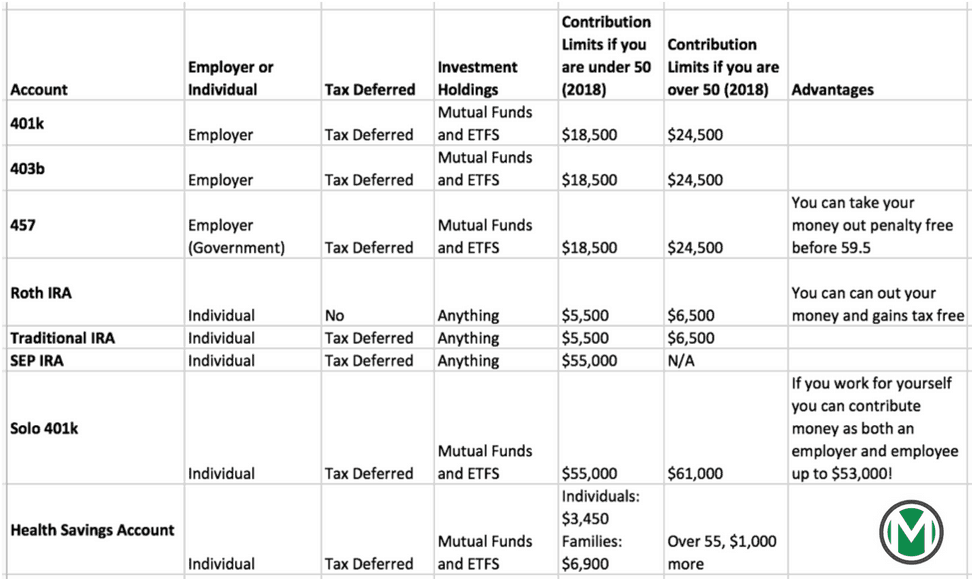

Zuerst, Sie sollten das Geld, das Sie auf Ihre Konten einzahlen, optimieren, indem Sie die richtigen Konten für den Vorruhestand richtig verwenden. Zum Beispiel, Sie sollten zuerst in Ihre steuerbegünstigten Konten investieren und so viel Geld wie möglich hineinlegen, So minimieren Sie die Höhe Ihres Einkommens. Es gibt viele Arten von Anlagekonten, einige für die Altersvorsorge, die von einem Arbeitgeber angeboten wird, und andere für Privatanleger.

Aktien- und Anleihenanlagen werden entweder auf Konten mit Steueraufschub (wenn Sie das Geld einzahlen, bevor Sie darauf Steuern zahlen) oder auf Maklerkonten nach Steuern gehalten. Anlagekonten sind in der Regel einfach einzurichten und werden von vielen Unternehmen angeboten. aber einige Unternehmen verlangen viel höhere Gebühren als andere, wenn Sie Anlagen kaufen oder verkaufen, oder einfach um sie zu halten. Diese Gebühren, Wie Sie unten sehen werden, können Sie im Laufe der Zeit viel Geld kosten. Sie möchten sie daher so niedrig wie möglich halten.

Während viele Arbeitgeber eine Art Altersvorsorgekonto anbieten, Es gibt oft Beschränkungen, was Sie in sie investieren können, und die Mittel werden durch diejenigen begrenzt, die Ihr Arbeitgeber und das sie verwaltende Unternehmen anbieten. Also zum Beispiel, Sie können keine einzelnen Aktien innerhalb eines von Ihrem Unternehmen angebotenen 401k-Kontos kaufen. aber kann in Ihren eigenen IRA- oder Maklerkonten.

Es gibt auch Einschränkungen, welche Kontenarten Sie gleichzeitig haben und zu denen Sie in jedem Jahr beitragen können. sowie wie viel Geld Sie beitragen können (dies kann sich jedes Jahr ändern und steigt normalerweise an, Überprüfen Sie daher jedes Jahr, wie viel Sie maximal beitragen können).

Arten von Rentenkonten

Die beliebtesten Kontoarten sind:

Nächste, Sie sollten auch so viele Steuerabzüge wie möglich vornehmen. Justin, der 2013 mit 30 in den Ruhestand ging, ist ein Meister darin, seine Steuern zu minimieren. Bevor er in Rente ging, verdienten er und seine Frau zusammen 150 Dollar, 000 pro Jahr, aber durch Abzüge (und ein genaues Lesen der Abgabenordnung), Sie konnten ihre Steuern auf 150 Dollar senken!

Sie zahlten also 0,1% ihres Einkommens an Steuern, indem sie ihre Beiträge zu ihren steuerbegünstigten Konten maximierten und die entsprechenden Abzüge für die Geburt von 3 Kindern vornehmen. sowie viele andere Abzüge.

Steuerabzüge

Obwohl ich schon immer ziemlich gut darin war, meine Steuern zu minimieren, Ich habe sie noch nie so tief bekommen. Aber das liegt hauptsächlich daran, dass ich noch keine Kinder habe. Ich lerne noch und du auch. Obwohl es in diesem Buch viel zu viele Steuerabzüge gibt, Hier sind die, die Sie sich ansehen sollten:

- Beiträge zum Vorsorgekonto

- Hypothekenzinsabzug (wenn Sie Immobilien besitzen)

- Zinsabzug für Studentendarlehen

- Abschreibung von Mietobjekten (wenn Sie Mietobjekte besitzen)

- Verlustvortrag aus Investitionen (Sie können Verluste aus Ihren Investitionen bis zu 3 US-Dollar abziehen, 000 pro Jahr, und wenn Sie mehr haben, übertragen Sie es ins nächste Jahr)

- Qualifizierte Dividendenanlagen

- Wohltätige Geschenke

- Lebenslanges Lernguthaben

- Steuerermäßigungen für Kinder und alle Hunderte anderer Steuerermäßigungen, die für Ihre Situation gelten

- Geschäftsausgaben

Und wenn Sie irgendwelche Nebenbeschäftigungen haben oder ein Geschäft haben, können Sie eine Menge Ausgaben abziehen, solange sie mit Ihrem Geschäft zusammenhängen. Da sich die Steuernummer ständig ändert, möchten Sie vielleicht etwas lernen oder mit einem Freund zusammenarbeiten, um Ihnen zu helfen. Auch hier kann es sich lohnen, mit einem erfahrenen Steuerberater auf Stundenlohnbasis zusammenzuarbeiten.

Erfahrene Steuerberater für Vorruhestand können Ihnen helfen, jedes Jahr eine Menge Geld zu sparen. Im Laufe der Zeit werden Sie lernen, welche Abzüge Sie je nach Ihrer Lebenssituation am besten nehmen können, und können möglicherweise alle Ihre Steuern selbst erledigen. Je weniger Steuern Sie einzahlen können, desto mehr können Sie investieren. All das zusätzliche Geld, das Justin und seine Familie gespart haben, konnte er investieren, um ihnen zu helfen, vorzeitig in Rente zu gehen.

Denken wir nun an die Steuern, die Sie zahlen müssen, wenn Sie das Geld abheben, um Ihre monatlichen Ausgaben zu decken. Da Sie Geld auf Ihre steuerbegünstigten Konten einzahlen und keine Steuern auf das eingehende Geld zahlen, Sie müssen Geld bezahlen, wenn Sie es herausnehmen. Wie Sie Ihre Abhebungen besteuern, unterscheidet sich zwischen Ihren Konten mit Steueraufschub/Steuerbegünstigung und Ihren steuerpflichtigen Konten.

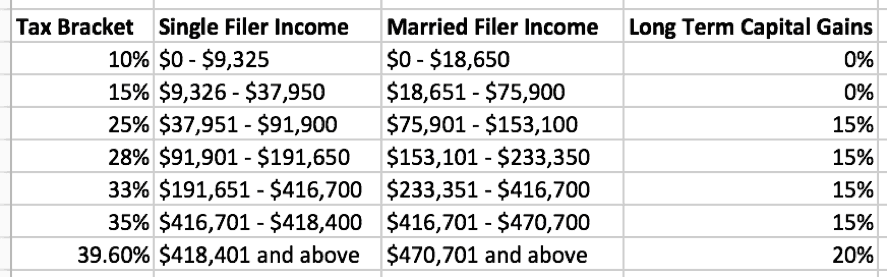

- Ihre Anlagegewinne und Kapital auf Roth Konten (Roth IRA oder Roth 401k) sind nicht steuerpflichtig!

- Ihre Investition in Steueraufschubkonten (401k, 403b, 457, Traditionelle IRA) sind Steuern basierend auf Ihrer Einkommensteuerklasse, wenn Sie das Geld abheben. Die Einkommensteuersätze in den Vereinigten Staaten liegen zum Zeitpunkt dieses Schreibens zwischen 10 % und 39,60 %.

- Ihre Investitionen in steuerpflichtige Konten (Makler) und qualifizierte Dividenden werden mit dem Kapitalertragssatz besteuert (sofern Sie die Investition länger als 1 Jahr gehalten haben). Derzeit liegt der Kapitalertragsteuersatz je nach Einkommensteuerklasse zwischen 0-20%.

This is why in the future you will want to try to be in the lowest tax bracket as possible. Being in the 10% bracket vs. the 15%, makes you money go 5% farther. While we don’t know what the tax brackets, capital gains laws, or tax policy will look like in the future, keep this in mind as you save. The less income after deductions, the less taxes you will pay.

Mehr erfahren:

- How to Pay Less Taxes

6. Minimize Investing Fees

Fees, just like taxes can have a massive impact on how much your investments can grow and how quickly you can retire early. The dude sitting across from me is totally sizing me up. Seth first looks at my shoes when I walk into his office, and then when I sit down I can see his eyes follow the hem of my suit jacket and him catch a quick glimpse of my watch. He’s trying to get my vibe, but more simply he’s trying to assess, based on my clothes and appearance, how much money I have.

He’s totally confused. It’s easy to see in his face. For a 10 am meeting at a big bank branch downtown, I look a little disheveled. I’m wearing a nice sport coat, but my black V neck t-shirt, is one of the ones I wear every day and is from an older batch that I bought last fall – so the black is faded and the neck is a little loose and there’s a tiny hole that visible if you look closely enough.

My long hair is a mess, spilling out of my hair tie on the top of my head. I’m also wearing ratty old white Adidas shoes that aren’t very white anymore, but I’m also wearing a nice vintage watch, which if he knows anything about watches, isn’t vibing with the rest of my appearance.

I’m here on a secret mission to figure out what this private wealth manager at one of the biggest banks in the world, thinks that I should do with my money. You see I’ve recently become a millennial millionaire, and while I’ve never worked with a financial advisor or wealth manager, I’m trying to figure out if they know something I don’t and have any ideas I can learn from to implement myself.

Avoid Accounts with High Fees

Seth could be a carbon copy of the other wealth managers I’ve chatted with. He’s about 40, but still rocking that banker blue shirt and slicked back hair. It’s the fifth meeting like this I’ve had in a few months and it’s always pretty much the same scene and the same vibe. The firm handshake, the big smile, the laughter, some bro asking me how my weekend was if it’s Monday or Tuesday, or what I’ve got planned for the weekend if it’s Thursday or Friday.

After opening my investment accounts to Seth he starts getting excited and immediately tries to sell me on investing in two actively managed funds (that he said “can totally beat the market”) and that I should also start putting some of the money into an annuity to guarantee my cash. All of the options he mentions have high fees (between 2-4%) and when I push him it’s hard for him to defend his decisions. “Trust me, ” he said, I do this for a living, gesturing his hand around his large office.

Many people might take Seth’s advice for face value, but he’s a banker, and in the business of making money off other people’s money. I’m not hating on bankers, or money managers, or advisors, but their businesses aren’t built to help you reach early retirement as quickly as possible.

Any company that holds or manages your early retirement investments are going to charge a fee to do so. Whenever you are investing there are typically multiple layers of fees, for example if you invest in your company’s 401k plan you pay a fee to the company that manages the 401k and you also pay a fee to each company that manages the investment vehicles inside the 401k. And that’s just your 401k, you will have fees for all of your investments and investment accounts.

Investing Fees Really Add Up

And these fees actually have a big impact on how fast your money grows, how much money you’ll have in 5, 10, 20+ years, and impact how many years it will take to retire early. Here’s why:Fees limit the amount of money that is compounding.

While 0.5%-1% of your investments or $100 a month might seem small to you, it’s not because the more money you take out from the compounding equation the slower it will grow, the less you’ll have, and the longer it will take to walk away. Every 0.1% in fees will keep you working longer to hit your walk away number. Fees also have a bigger impact the younger you are, since your investments (and the impact of the fees) have longer to compound over time.

Even if you don’t have millions of dollars to invest for early retirement, a small difference in fees will add up to hundreds of thousands of dollars by the time you reach early retirement. Fees also matter once you retire early, because if you are living off 3-4% of your investment gains and your investments are growing an average of 7% per year, then taking out another 1% for fees, means you will only be able to keep 2%-3% of the investment gains in the market compounding.

Check Your Investing Fees

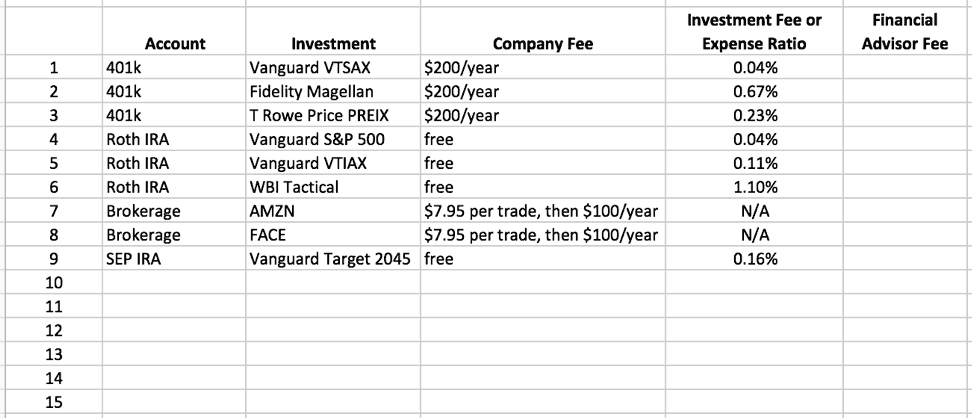

If you have investment accounts, I encourage you to open up your accounts and check your fees right now. For investment accounts note the percentage you are being charged to have your investments managed, as well as any additional administrative fees. Always check the layers of fees and what you are being charged by the company that is halten your investments (brokerage), the company who is Verwaltung your investment (ex. mutual fund company), and if you work with a financial manager you will be charged by them too to “manage your money”.

List all of your investment accounts. In the account column list where the investment is held, in the investment column list the investment, in the company fee column list the annual fee the company charges (if any) to manage the investment, the investment fee or expense ratio list what % of the investment is charged by the company who manages the investment, and any fees for a financial advisor if you have one.

Here’s a hypothetical snapshot of someone’s investments and their fees to show you what your charges could look like.

Remember over time even a small difference in fees like .3%-1% can really make a massive difference in your investment returns over a long period and the time it will take you to hit your early retirement goal. Any fee over 0.30% should be re-evaluated, since there are likely more affordable, but similar, investment options you could choose.

In manchen Fällen, like with your 401k, the fees are determined based on the company your employer chooses to administer the 401k, so you likely won’t be able to reduce them. But if the fees are high, definitely talk to the human resources department at your company to see what they can do.

If you do decide to work with or consult a financial advisor, I recommend fee only advisors, since you can pay them by hour. I strongly recommend against paying anyone based on your AUM (assets under management) since the fees will cut into your investment growth and the fees will only go up as your investments grow.

Since it’s so important, I’m going to mention it again – only buy “no load” funds and read the fine print about fees and costs. While it’s kind of a pain sometimes to dig for these fees, it’s more than worth your time – trust me. It will have an impact on when you reach early retirement.

7. Invest Consistently

Investing consistently is essential. The more you do it, the more money you’ll make. Keep at it. While your early retirement goal might feel massive and unattainable right now, the only way to get there is to take it one day at a time and to just get started. If you’re sitting on the sidelines because you are afraid you don’t know enough about investing, don’t wait.

Getting started early is more important than waiting and making the perfect investment. And if you are sitting on the sidelines waiting to “time the market, ” it’s not possible. I can’t do it. Experts can’t do it.

The longer you wait, the more time you are wasting – every day of compounding matters. Starte heute. Ernsthaft, you don’t need to figure out everything before you start investing. You’ll learn quickly and will figure it out as you go. You are going to make mistakes. Ich tat. We all do. You’ll learn from them.

Automate Your Investing

An easy way to get started is through automation. Automate as much of your investing life as you can, but also use daily or weekly check-ins to invest as much as you can. It’s pretty easy to automate your investments. Most companies who manage 401k, IRA, and other investment accounts make it easy to set up automated investments – so you can buy shares of mutual funds, ETFs, Aktien, and bonds automatically on a set schedule.

But automation is not enough to reach early retirement. As we’ve already discussed when you automate your finances, because you are saving consistently, you might feel like you are saving enough, but you aren’t saving as much as you can. Saving enough and as much as you can are very different.

We all get busy. Life happens. Priorities change. But you want to get the best investment returns that you can, then you need to combine automated and manual investment management. Here’s how a hybrid automated and manual investing approach works:

1) Push your automated investing/savings rate as high as it can go.

2) Manually invest all additional money you make from side hustling and bonuses as quickly as you can.

So your 401k might be automated to contribute 10% of your salary with each paycheck. That 10% will be contributed without you doing anything. But then I recommend you go in and increase that contribution rate as high as you can to keep pushing it. Try to increase your savings rate it at least 1% every 30-90 days. Or more, as much as you can.

Keep Investing to Reach Early Retirement

Some months it will be easier than others. Push yourself. It’s this manual pushing that will help you save as much as possible. When you get a raise or bonus, invest as much of it as you can. When you make $60 watching your neighbor’s cat, invest it. It will take you a few minutes and you can do it from your phone.

-

So investieren Sie in Aktien:Investieren für Anfänger

Dieser Beitrag enthält Affiliate-Links, was bedeutet, dass wir eine Provision erhalten, wenn Sie auf einen Link klicken und etwas kaufen, das wir empfohlen haben. Weitere Einzelheiten finden Sie in un

-

9 Möglichkeiten, in Immobilien für den Ruhestand zu investieren

Die Investition in Immobilien ist eine der ältesten Anlageformen und wird von vielen Menschen im Vergleich zu anderen volatileren Anlagen wie Aktien als sichere Investition angesehen. Dies liegt daran

Investition

- Für Einkommen investieren:Dem Ruhestand näher kommen

- Smart Money Investing:Ein Nest für den Ruhestand bauen

- Geld- und Anlageberatung für Anfänger

- Altersvorsorge:Starten Sie noch heute

- Investitionen für den Vorruhestand

- Investieren in Ihre Zukunft

- Ist der Vorruhestand für Sie?

- Erhöhen Sie Ihre Chancen für erfolgreiches Investieren

- 11 Tipps zur Investition in Gold für den Ruhestand

-

Die Vor- und Nachteile eines Umzugs in den Vorruhestand

Die Vor- und Nachteile eines Umzugs in den Vorruhestand Obwohl sich die meisten Menschen, die einen Vorruhestand planen, hauptsächlich darauf konzentrieren, ein großes Anlageportfolio aufzubauen, um Einkommen zu erzielen, Ebenso wichtig ist die Senkung der...

-

Ist eine vorzeitige Pensionierung für Mittelschichtverdiener möglich?

Ist eine vorzeitige Pensionierung für Mittelschichtverdiener möglich? Es kann so aussehen, als ob das meiste, was Sie tun, einfach darin besteht, durchzukommen, und bezahle die Rechnungen. Vorruhestand kann wie ein Wunschtraum erscheinen, wenn Sie ein Mittelklasse-Einko...