Finanzanlagendienstleistungen:Vermeiden Sie versteckte Gebühren

Um versteckte Gebühren zu vermeiden, erkundigen Sie sich bei Ihrem Finanzanlageservice und begrenzen Sie diese Gebühren auf Ihren Anlagekonten. Sprechen Sie mit Ihrem Plananbieter und lesen Sie den 401 (k) Prospekt. Ebenfalls, Lesen Sie den Artikel "A Look at 401(k) Plans" des US-Arbeitsministeriums. Ein Mitarbeiter muss seinen Investitionsplan genau prüfen, um diese Gebühren herauszufinden. Der Plan kann in einer Weise formuliert sein, die einige Gebühren verbirgt.

Fragen zu Finanzanlagedienstleistungen

Fragen Sie den Plananbieter, welche Aktienklasse der Plan hält und welche anderen Klassen angeboten werden. Suchen Sie in jeder Klasse nach versteckten Gebühren. Erkundigen Sie sich, ob Aktionärsverwaltungsgebühren aus Investmentfonds entnommen werden. Erfahren Sie, welche Gebühren Teil der Kostenquote des Fonds sind. Fragen Sie, ob die Gebühren von 12b-1 durch die Anteilsklasse finanziert werden, die Ihr 401(k) hält. Wenn ja, verlangen Sie niedrigere 12b-1-Gebühren, indem Sie die Anteilsklasse ändern. Fragen Sie nach, ob für eine vorzeitige Kündigung Gebühren anfallen, Wenn ja, fragen Sie nach einer Anlagemöglichkeit. Fragen Sie, ob der Dienstanbieter eine jährliche vollständige Gebührenüberprüfung durchführt. Es sollte die Summe angeben, die sie aus dem 401(k)-Plan erhalten. Notieren Sie jede Gebühr, die der 401(k) zahlt.

Versteckte Gebühren in 401(k) und Roth IRA

Die Kosten für die Investition in einen 401(k)- oder Roth IRA sollten keine Verkaufsprovisionen beinhalten, die als Ausgabeaufschlag oder aufgeschobene Verkaufsgebühr bezeichnet werden. Die jährliche Kostenquote sollte 1 % nicht überschreiten. Die jährliche Kostenquote von 1% bei einem 401(k) kann sich über 10 bis 20 Jahre zu einem großen Geldbetrag summieren. Das 1% auf 200 $, 000 kosten 2000 US-Dollar an versteckten Gebühren pro Jahr. Während einer Zeitspanne von 30 Jahren, versteckte Gebühren von 1 % können die Rendite von 401 (k) um 15 % senken.

Mitarbeiter müssen wissen

Vereinbarungen zur Umsatzbeteiligung, Rabatte und Gebühren sind bei Investmentfonds üblich, 401(k) Administratoren und Arbeitgeber, die die Rendite des Arbeitnehmers mindern. Das US-Arbeitsministerium erklärt ausführlich über Investitionsgebühren, Verwaltungsgebühren und individuelle Servicegebühren planen.

Gebühren im Zusammenhang mit Anlageentscheidungen

Die Investitionsentscheidungen des Mitarbeiters für seinen 401(k)-Plan bestimmen die Gebühren, die über die Verwaltungskosten hinausgehen. Diese Gebühren umfassen:Ausgabeaufschläge, auch als Ladungen oder Provisionen bezeichnet, Verwaltungsgebühren, auch Kontoführungsgebühren oder Anlageberatungsgebühren und andere Gebühren genannt. Die anderen Gebühren sind Anlageberatung, gebührenfreie Telefonnummern, Aufzeichnungen, Aussagen machen, Rechtsdienstleistungen und Verwaltung von Anlageprodukten.

-

Die Auswirkungen von Gebühren auf die Anlagerendite

Der Medianpreis eines Eigenheims in den USA wurde kürzlich vom US Census Bureau mit 319 US-Dollar gemeldet. 700 (einschließlich des Grundstücks, auf dem das Haus steht). Was genau hat diese Zahl mit

-

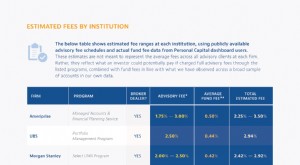

Unter der Oberfläche:Was Sie möglicherweise durch versteckte Gebühren verlieren

Es erscheint harmlos, Ihrem Finanzberater eine Jahresgebühr von zwei bis drei Prozent zu zahlen. Jedoch, dieser scheinbar kleine Unterschied könnte Ihr Portfolio zerstören. Ein Leben lang zusammengese

Investition

- Recherche zu Ihrem Finanzanlageberater

- Vermeiden Sie internationale Aktienbetrug

- Finanzberater und Interessenkonflikte

- Verluste der Investment-Management-Branche im Jahr 2008?

- Eine Liste der Aktivitäten der Finanzinvestitionsgesellschaft

- Was machen Finanzinvestmentgesellschaften?

- Tipps und Tricks für Finanzanalysten

- Geld online anlegen:Was Sie vermeiden sollten

- 6 persönliche Investitionsplanfehler, die Sie vermeiden sollten

-

5 große Geldfehler, die Sie vermeiden sollten

5 große Geldfehler, die Sie vermeiden sollten Fehler sind Teil des menschlichen Daseins; es ist unmöglich, sie zu 100 % zu vermeiden. Aber finanzielle Fehler sind eine Klasse für sich – sie neigen dazu, einen Schneeballeffekt zu haben und werden ...

-

Ein vollständiger Leitfaden zu Anlagegebühren

Ein vollständiger Leitfaden zu Anlagegebühren Nachdem Sie die kluge Entscheidung getroffen haben, Ihr Geld zu investieren, ein Teil davon wird wahrscheinlich für Gebühren verwendet, die in Ihre Rendite beißt. Ob es um die Pflege Ihres Kontos geht...