Die Auswirkungen von Gebühren auf die Anlagerendite

Der Medianpreis eines Eigenheims in den USA wurde kürzlich vom US Census Bureau mit 319 US-Dollar gemeldet. 700 (einschließlich des Grundstücks, auf dem das Haus steht).

Was genau hat diese Zahl mit Anlagerenditen zu tun? Es ist tatsächlich weniger als der Gesamtbetrag, den Sie im Laufe der Zeit durch Anlagegebühren verlieren könnten.

Werfen wir einen Blick auf einen Investor, der eine Jahresgebühr von 1,0 % zahlt, und einen, der eine Jahresgebühr von 3,0 % zahlt. Auch wenn die Unterschiede zwischen diesen beiden Gebühren trivial klingen mögen, die Auswirkungen im Laufe der Zeit können bis zu 400 USD betragen, 000 – das sind mehr als $80, 000 über dem mittleren Eigenheimpreis.

Sogar ein Unterschied von 1% (d. h. 2,0 % gegenüber 1,0 % können einen Anleger zusätzliche 240 US-Dollar kosten, 000 an Gebühren über den gesamten Zeithorizont. Was ist mehr, die den Betrag, den der Anleger an der Gesamtrendite verliert, nicht vollständig erfasst. Da unterwegs Gebühren abgezogen werden, dass Geld keine Zeit hat, zu wachsen und sich zu vermehren.

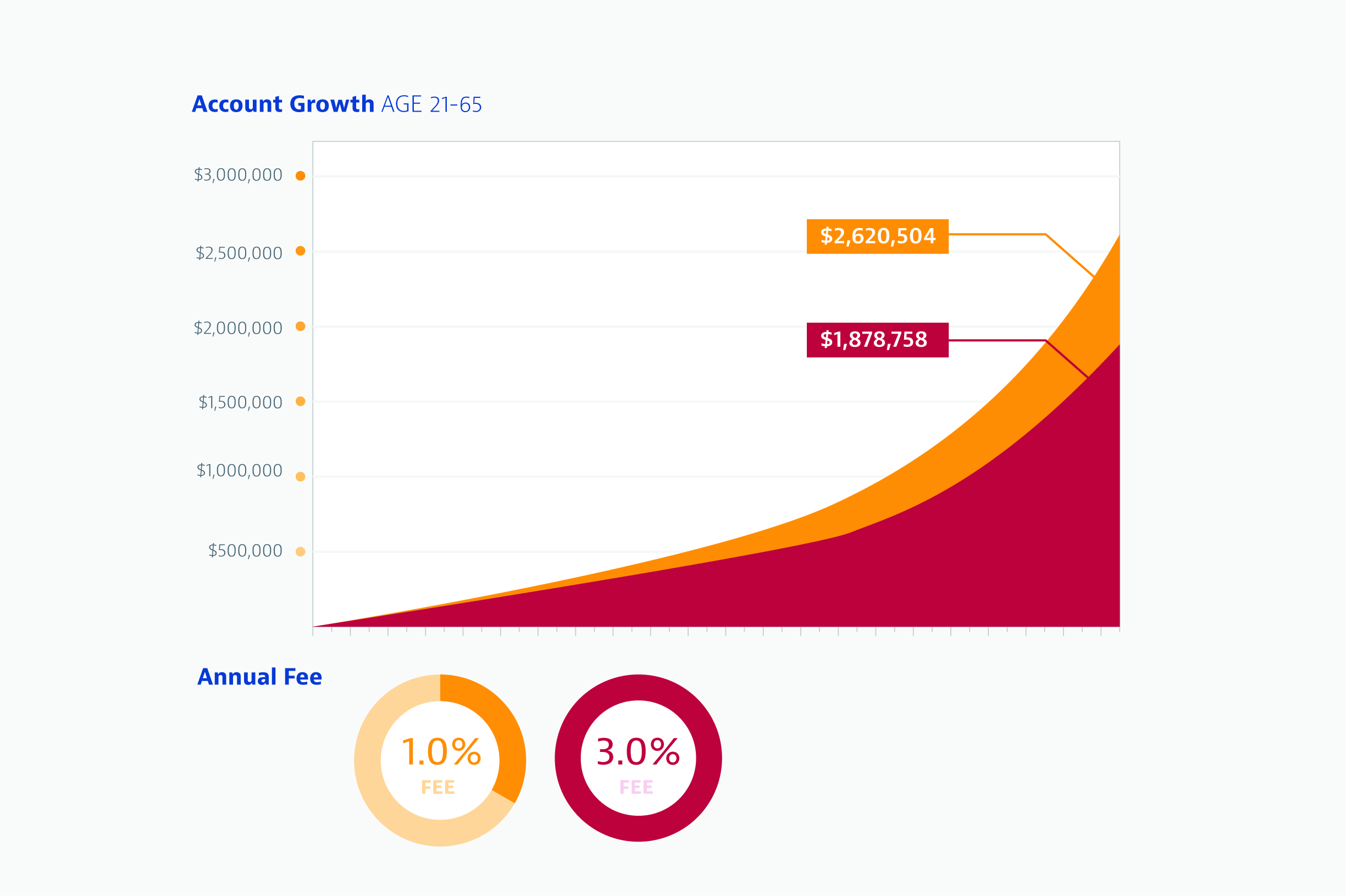

Der Gesamtbetrag, den ein Anleger verlieren kann

Um die Visualisierung zu erleichtern, Die folgende Tabelle veranschaulicht den hypothetischen Dollarbetrag der von einem Anleger gezahlten Gebühren. Es basiert auf einem Investor-Startbeitrag von 18 USD, 000 bis 401k im Alter von 21 Jahren (HINWEIS:ab 2019, 401.000 Beitragsgrenzen wurden auf $19 angehoben, 000 pro Jahr. Für mehr Informationen, Lesen Sie unseren Artikel über aktualisierte Beitragsgrenzen). Danach steigen diese Beiträge jedes Jahr um 2%, und im Alter von 50 Jahren der Anleger erhöht die jährlichen Beiträge um den nach den aktuellen IRS-Richtlinien angebotenen „Aufholbetrag“ (ebenfalls inflationsbereinigt). Der Anleger zahlt dann im Alter von 65 Jahren keine Beiträge mehr. Wir gehen davon aus, dass die jährliche Rendite 6% beträgt und die Gebühren – in Prozent des Vermögens – durchweg konstant bleiben.

Basierend auf diesen Eigenschaften, der Gesamtbetrag, den ein Anleger bei einer Gebühr von 3 % gegenüber einer Gebühr von 1 % – einschließlich Gebühren und entgangener Renditen – verliert, beträgt mehr als 740 USD. 000. Das sind mehr als zwei Häuser in den USA zum Durchschnittspreis!

Hohe Renditen folgen nicht unbedingt hohen Gebühren

Wir haben kürzlich eine Umfrage von Harris Poll in Auftrag gegeben, die ergab, dass 32 % der Befragten höhere Gebühren für Anlagekonten als Preis für höhere Renditen ansahen. Jedoch, Die meisten wissenschaftlichen Studien zeigen, dass professionelle Anleger als Gruppe über einen langen Zeithorizont die breiten Marktindizes tatsächlich nicht übertreffen.

Was bedeutet das für Sie, und was kannst du tun?

Als Investor, Sie sollten sich der Gebühren bewusst sein, die Sie zahlen (Sie können unseren kostenlosen Gebührenanalysator ausführen, um die Auswirkungen versteckter Gebühren auf Ihre Altersvorsorge zu sehen) und verstehen, dass selbst ein kleiner prozentualer Unterschied bei den zusätzlichen Gebühren das Potenzial eines Kontos ernsthaft untergraben kann – und letztendlich beeinflussen, was Ihnen im Ruhestand bleibt. Wenn Ihr Hauptziel die Gesamtportfoliorendite ist, Dann wollen Sie die Kosten niedrig halten. Aber denken Sie daran, Niedrige Kosten sind nicht die einzigen Komponenten, die Sie für ein erfolgreiches Portfolio berücksichtigen sollten.

Lesen Sie unseren kostenlosen Bericht über die Gebühr für den persönlichen Kapitalberater, um mehr zu erfahren.

-

5 sichere Anzeichen für einen Investitionsbetrug

Es gibt einen großen Unterschied zwischen einer Fehlinvestition, was fast allen Anlegern passiert, und in ein betrügerisches Geschäft investieren, was keinem Anleger passieren sollte. So wie Sie eine

-

Vermeidung von Anlegerfehlern

Viele neue Investoren haben begonnen zu investieren, entweder über einen traditionellen Wertpapiermakler oder mit einem der neuen „App“-basierten Maklerfirmen. Egal wie lange Sie bereits Investor sind

Investition

- Die Grundlagen der Volatilität

- Die Dachfonds-Anlagestrategie

- Die Grundlagen von Strukturierten Produkten

- 4 Gewohnheiten des erfolgreichen Investors

- Sozial verantwortliche Investmentaktien im Vergleich zum S&P

- Die 3 besten Anlageoptionen für hohe Renditen

- Anlagetools:Die Kategorien verstehen

- Die Magie des Zinseszinses

- Lassen Sie den IRS Ihre Investitionsrendite unterstützen

-

Die größten Investoren der Welt

Die größten Investoren der Welt Die 11 größten Investoren Große Vermögensverwalter sind wie die Rockstars der Finanzwelt. Die größten Investoren haben alle mit ihrem Erfolg ein Vermögen gemacht und in vielen Fällen Sie haben Milli...

-

Ein vollständiger Leitfaden zu Anlagegebühren

Ein vollständiger Leitfaden zu Anlagegebühren Nachdem Sie die kluge Entscheidung getroffen haben, Ihr Geld zu investieren, ein Teil davon wird wahrscheinlich für Gebühren verwendet, die in Ihre Rendite beißt. Ob es um die Pflege Ihres Kontos geht...