Was ist der VIX?

Die Chicago Board Options Exchange (CBOE) hat den VIX (CBOE Volatility Index) geschaffen, um die erwartete 30-Tage-Volatilität des US-Aktienmarktes zu messen. Kauf und Verkauf von Aktien, die an einer Börse oder im Freiverkehr gehandelt werden. Aktien, auch als Aktien bekannt, Anteilsbesitz an einem Unternehmen darstellen, manchmal auch als „Angstindex“ bezeichnet. Der VIX basiert auf den Preisen der Optionen auf den S&P 500 Index und wird berechnet, indem die gewichteten Preise der Call- und Put-Optionen des Index aggregiert werden.Optionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht einräumt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen. über eine breite Palette von Ausübungspreisen.

Die Volatilität misst die Häufigkeit und das Ausmaß von Preisbewegungen im Laufe der Zeit. Je schneller und substanzieller die Preisänderungen, desto größer die Volatilität. Er kann mit historischen Werten oder erwarteten zukünftigen Preisen gemessen werdenAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann. es hängt davon ab. Der VIX ist ein Maß für die erwartete zukünftige Volatilität.

Der VIX soll als Indikator für Marktunsicherheiten verwendet werden, wie sich in der Volatilität widerspiegelt. Der Index ist insofern zukunftsgerichtet, als er versucht, die Variabilität der zukünftigen Marktpreisentwicklung vorherzusagen.

Die Tatsache, dass diese Kennzahl die erwartete Volatilität darstellt, ist sehr wichtig. Es basiert auf den Prämien, die Anleger für das Recht zum Kauf oder Verkauf einer Aktie zu zahlen bereit sind, anstatt ein direktes Maß für die Volatilität zu sein. Die Prämien für Optionen können als Repräsentation des wahrgenommenen Risikoniveaus auf dem Markt angesehen werden. Je größer das Risiko, desto mehr Menschen sind bereit, für „Versicherungen“ in Form von Optionen zu zahlen. Wenn die Prämien für Optionen sinken, auch der VIX.

Verwendung des VIX Volatilitätsindex

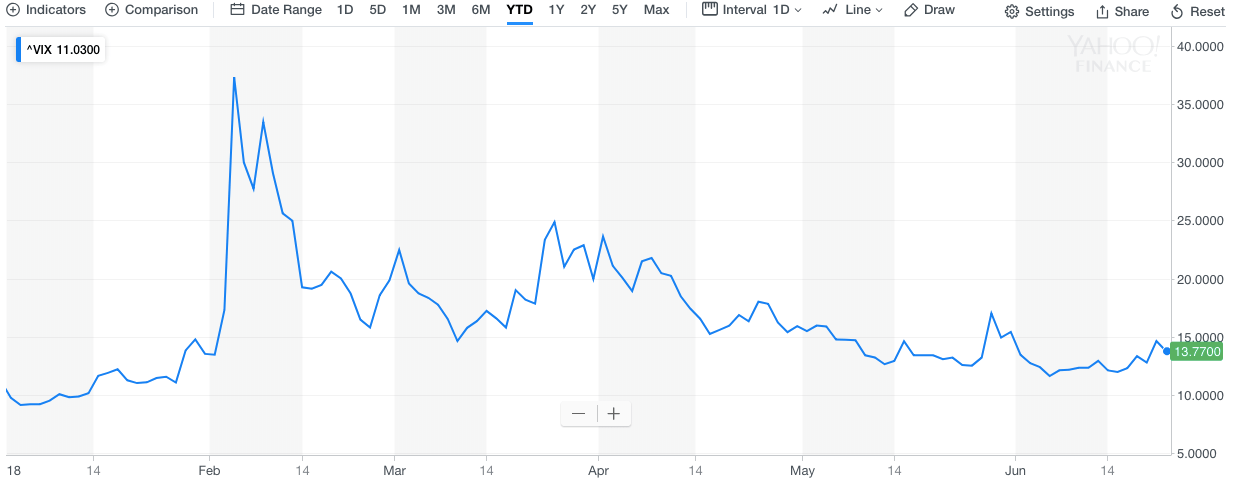

Der VIX wird in Prozent angegeben, repräsentiert das e erwarteter Bewegungsbereich über dem nächstes Jahr für die S&P 500 , an einer 68% Konfidenzintervall . In der obigen Grafik, der Volatilitätsindex notiert bei 13,77 %. Dies bedeutet, dass die annualisierte Aufwärts- oder Abwärtsentwicklung des S&P 500 innerhalb des nächsten Jahres voraussichtlich nicht mehr als 13,77% betragen wird. mit einer Wahrscheinlichkeit von 68 %.

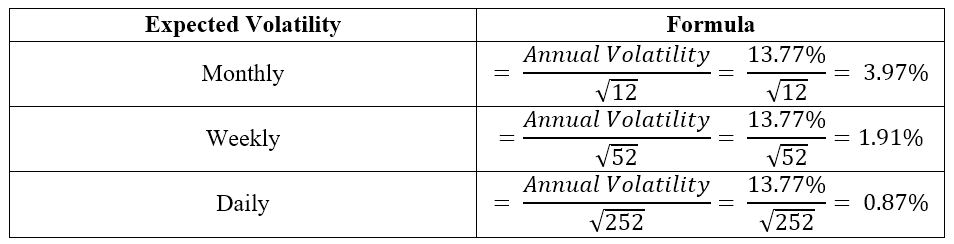

Die monatliche, wöchentlich, oder die täglich erwartete Volatilität kann aus der jährlich erwarteten Volatilität berechnet werden. Es gibt 12 Monate, 52 Wochen, oder 252 Handelstage im Jahr. Unter Verwendung der erwarteten jährlichen Volatilität von 13,77% von oben, die Berechnungen sind wie folgt:

Ein hoher VIX zeigt eine hohe erwartete Volatilität an und eine niedrige VIX-Zahl zeigt eine niedrige erwartete Volatilität an.

Wie Optionspreise die Volatilität widerspiegeln

Wenn Anleger große Auf- oder Abschwünge der Aktienkurse erwarten, sie sichern ihre Positionen oft mit Optionen ab. Wer Call- oder Put-Optionen besitzt, ist nur bereit, diese zu verkaufen, wenn er eine ausreichend hohe Prämie erhält. Ein aggregierter Anstieg der Optionspreise (was auf eine größere Marktunsicherheit und eine höhere prognostizierte Volatilität hinweist), wird den VIX anheben und damit, geben Anlegern die Wahrscheinlichkeit einer zunehmenden Volatilität des Marktes an.

Der VIX gilt als zuverlässiges Spiegelbild der Optionspreise und der wahrscheinlichen zukünftigen Volatilität des S&P 500 Index.

Geschichte des VIX

Der langjährige Durchschnitt des VIX-Volatilitätsindex beträgt 18,47 % (Stand 2018).

Historisch gesehen, ein VIX unter 20 % spiegelt einen gesunden Markt mit relativ moderatem Risiko wider. Jedoch, wenn der Volatilitätsindex extrem niedrig ist, es kann eine rückläufige Markteinschätzung implizieren.

Ein VIX von mehr als 20 % bedeutet zunehmende Unsicherheit und Angst im Markt und impliziert ein risikoreicheres Umfeld. Während der Finanzkrise 2008 der Volatilitätsindex schoss auf extreme Werte von über 50%. Das bedeutete, dass Optionshändler mit starken Schwankungen der Aktienkurse rechneten. zwischen einem 50%igen Aufschwung oder Abschwung innerhalb des nächsten Jahres, 68 % der Zeit. Irgendwann während der Krise der Index erreichte sogar 85 %.

Obwohl die VIX-Werte in Krisenzeiten sehr hoch sein können, Extremwerte werden selten über längere Zeit aufrechterhalten. Dies liegt daran, dass die Marktbedingungen Händler dazu veranlassen, Maßnahmen zu ergreifen, um ihr Risikorisiko zu verringern (z. B. Kauf- oder Verkaufsoptionen). Dass, im Gegenzug, reduziert die Angst und Unsicherheit auf dem Markt.

Verwandte Lektüre

Vielen Dank, dass Sie die Erklärung des CFI zum VIX – dem „Angstindex“ gelesen haben. CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Leitfaden zum Beta in FinanceBetaDas Beta (β) eines Wertpapiers (d. h. einer Aktie) ist ein Maß für seine Renditevolatilität im Verhältnis zum Gesamtmarkt. Es wird als Risikomaß verwendet und ist integraler Bestandteil des Capital Asset Pricing Model (CAPM). Ein Unternehmen mit einem höheren Beta hat ein höheres Risiko und auch höhere erwartete Renditen.

- MarktrisikoprämieMarktrisikoprämieDie Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger erwartet, wenn er ein risikoreiches Marktportfolio anstelle von risikofreien Anlagen hält.

- Momentum InvestingMomentum InvestingMomentum Investing ist eine Anlagestrategie, die darauf abzielt, Wertpapiere zu kaufen, die einen Aufwärtstrend aufweisen, oder Wertpapiere leer zu verkaufen, die

- Sharpe RatioSharpe RatioDie Sharpe Ratio ist ein Maß für die risikoadjustierte Rendite, die die Überschussrendite einer Anlage mit ihrer Standardabweichung der Renditen vergleicht. Die Sharpe Ratio wird häufig verwendet, um die Wertentwicklung einer Anlage durch Anpassung an ihr Risiko zu messen.

-

Was ist ein Volatilitätsskew?

Volatilitätsschiefe bezieht sich auf ein technisches Instrument, das Anleger über die Präferenz von Fondsmanagern informiert, ob sie lieber Call-Optionen schreiben oder nicht. Zu den Faktoren, die ein

-

Was ist der Volatilitätsindex (VIX)?

Anleger sind oft misstrauisch gegenüber der Marktvolatilität, insbesondere den wilden Schwankungen während der Finanzkrise 2008 und während der COVID-19-Pandemie. Für Anleger ist es selbstverständlich

Investition

-

Was ist Volatilität?

Was ist Volatilität? Die Volatilität ist ein Maß für die Preisschwankungsrate eines WertpapiersMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligung...

-

Was ist das Volatilitätsverhältnis?

Was ist das Volatilitätsverhältnis? Die Volatilitätsquote bezieht sich auf ein technisches Maß für die Preisänderungen eines bestimmten Wertpapiers. Es ermöglicht Anlegern und Händlern, Kursmuster zu erkennen. Sie wird in der technische...