Was ist das Heston-Modell?

Das Heston-Modell ist ein stochastisches Modell zur Bewertung der Volatilität eines Basiswerts. Wie bei anderen stochastischen Modellen Das Heston-Modell geht davon aus, dass die Volatilität eines Vermögenswerts eher einem zufälligen Prozess folgt als einem konstanten oder deterministischen Prozess.

Das Heston-Modell wurde entwickelt, um Preisoptionen zu unterstützen und gleichzeitig Schwankungen des Preises und der Volatilität des Vermögenswerts zu berücksichtigen. Bei Preisoptionen, Ein zu berücksichtigender Aspekt ist die Marktvolatilität und ihre Auswirkungen auf die Vermögenspreise.

Um dieser Volatilität Rechnung zu tragen, Das Heston-Modell wurde entwickelt, um die Volatilität eines Vermögenswerts als stochastischen Prozess zu behandeln. Als solche, es hebt sich von anderen Modellen ab, einschließlich des Black-Scholes-Modells, das die Volatilität als Konstante behandelt.

Zusammenfassung

- Das Heston-Modell ist ein stochastisches Modell, das entwickelt wurde, um Optionen zu bewerten und gleichzeitig Schwankungen des Vermögenspreises und der Volatilität zu berücksichtigen.

- Es geht davon aus, dass die Volatilität eines Vermögenswerts eher einem zufälligen als einem konstanten Prozess folgt.

- Es hebt sich von anderen Modellen ab, die Volatilität als Konstante behandeln, wie das Black-Scholes-Modell.

Anwendung des Heston-Modells

1993 vom Mathematiker Steven Heston entwickelt, das Heston-Modell wurde geschaffen, um Optionen zu bepreisen, die eine Art Finanzderivat sind. Im Gegensatz zu anderen finanziellen Vermögenswerten wie AktienEquityIm Finanz- und Rechnungswesen Eigenkapital ist der Wert, der einem Unternehmen zurechenbar ist. Der Buchwert des Eigenkapitals ist die Differenz zwischen Vermögenswerten und Schulden, Der Wert einer Option basiert nicht auf dem Wert eines Vermögenswerts, sondern auf der Veränderung des Preises eines Basiswerts.

Jede Option ist ein Vertrag zwischen Käufer und Verkäufer, die dem Optionsinhaber das Recht gibt, den Basiswert zu einem bestimmten Preis zu kaufen oder zu verkaufen. Alle Optionen haben ein bestimmtes Verfallsdatum, zu welchem Zeitpunkt der Vertrag zum vorher festgelegten Preis ausgeführt werden muss oder das Risiko verfällt.

Jedoch, Die Volatilität von Optionen hängt vom Preis und der Laufzeit ab. Deswegen, Das Heston-Modell wurde entwickelt, um eine Option zu bewerten und gleichzeitig diese Schwankungen der Marktvolatilität zu berücksichtigen.

Es gibt zwei Kategorien von Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen. Calls ermöglichen dem Inhaber, zu einem bestimmten Preis zu kaufen, und Puts ermöglichen es dem Inhaber, zu einem bestimmten Preis zu verkaufen.

Sobald eine Call- oder Put-Option gekauft wurde, das Datum, an dem der Inhaber kaufen oder verkaufen kann, hängt davon ab, ob es sich um eine amerikanische oder eine europäische Option handelt. Amerikanische Optionen ermöglichen es dem Inhaber, die Option jederzeit vor dem Verfallsdatum auszuführen, während europäische Optionen dem Inhaber nur die Ausübung der Option am Verfallsdatum ermöglichen. Es ist wichtig zu beachten, dass das Heston-Modell nur in der Lage ist, europäische Optionen zu bewerten.

Berechnung des Heston-Modells

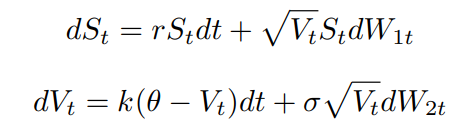

Mathematisch, Das Heston-Modell geht davon aus, dass die Preise von Vermögenswerten durch einen stochastischen Prozess bestimmt werden. Um den zugrunde liegenden Preis eines Vermögenswerts zu berechnen, Das Modell verwendet die folgenden Gleichungen:

In den obigen Gleichungen gilt die Variablen sind definiert als:

- W 1 T ist die Brownsche Bewegung des Vermögenspreises

- W 2 T ist die Brownsche Bewegung der Preisvarianz des Vermögenswerts

- ρ ist der Korrelationskoeffizient für W 1 T und W 2 T

- S T ist der Preis eines bestimmten Vermögenswerts zu einem bestimmten Zeitpunkt T

- √ V T ist die Volatilität des Vermögenspreises

- σ ist die Volatilität der Volatilität

- R ist der risikofreie Zinssatz

- θ ist die langfristige Preisabweichung

- k ist die Reversionsrate zur langfristigen Preisvarianz

- dt ist das unendlich kleine positive Zeitinkrement

Beachten Sie, dass die Brownschen Bewegungen zufällige Prozesse sind, die die folgenden Eigenschaften aufweisen:

- W 0 =0

- W T hat unabhängige Bewegungen

- W T ist kontinuierlich in T

- Inkremente von W T – W S eine Normalverteilung haben, bedeuten null, und Varianz|t – s|

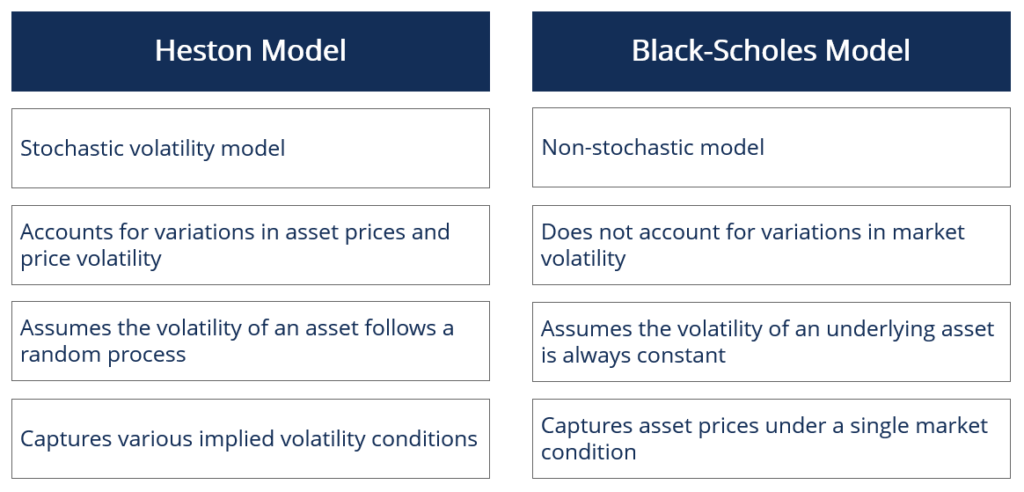

Heston-Modell vs. Black-Scholes-Modell

Im Bereich Quantitative FinanceQuantitative FinanceQuantitative Finance ist die Verwendung mathematischer Modelle und extrem großer Datensätze zur Analyse von Finanzmärkten und Wertpapieren. Gängige Beispiele sind (1) die Preisgestaltung von derivativen Wertpapieren wie Optionen, und (2) Risikomanagement, insbesondere in Bezug auf das Portfoliomanagement, Das Black-Scholes-Modell ist aufgrund seiner Einfachheit und weit verbreiteten Verwendung das bekannteste Optionspreismodell. Jedoch, er ist nicht stochastisch und geht daher davon aus, dass die Volatilität eines Basiswerts immer konstant ist.

Unter tatsächlichen Marktbedingungen Die Volatilität von Optionen variiert aufgrund von Faktoren wie Preis und Laufzeit. Als solche, Das Modell berücksichtigt keine Schwankungen der Vermögenspreise und der Preisvolatilität.

Im Gegensatz, Das Heston-Modell ist ein stochastisches Volatilitätsmodell und berücksichtigt Schwankungen des Preises und der Volatilität des Vermögenswerts. Deswegen, Dieses Modell geht davon aus, dass die Volatilität eines Vermögenswerts eher einem zufälligen als einem konstanten Prozess folgt.

Im Allgemeinen, es erfasst die Marktbedingungen genauer als das Black-Scholes-Modell, indem es einen Überblick über verschiedene implizite Volatilitätsbedingungen bietet.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der Capital Markets &Securities Analyst (CMSA)®Program Page - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- Stochastische ModellierungStochastische ModellierungStochastische Modellierung wird verwendet, um die Wahrscheinlichkeit verschiedener Ergebnisse zu schätzen und gleichzeitig die Zufälligkeit in einer oder mehreren Eingaben im Zeitverlauf zu berücksichtigen.

- Black-Scholes-Merton-ModellBlack-Scholes-Merton-ModellDas Black-Scholes-Merton (BSM)-Modell ist ein Preismodell für Finanzinstrumente. Es wird zur Bewertung von Aktienoptionen verwendet.

- VolatilityVolatilityVolatilität ist ein Maß für die Kursschwankungen eines Wertpapiers im Zeitverlauf. Sie gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Preisschwankungen zu beurteilen

- Amerikanische vs. Europäische vs. Bermuda-OptionenAmerikanische vs. Europäische vs. Bermuda-Optionen Es gibt verschiedene Arten von Optionen, die sich hinsichtlich ihrer Ausübungsbeschränkungen unterscheiden. Lassen Sie uns die Optionen amerikanisch vs. europäisch vs. Bermuda erkunden, um es herauszufinden

-

Was ist der Ausübungspreis?

Der Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann. abhängig davon, ob sie eine Call-OptionCall-OptionA-

-

Was ist das McKinsey 7S-Modell?

Das McKinsey 7S-Modell bezieht sich auf ein Tool, das das „Organisationsdesign“ eines Unternehmens analysiert. Ziel des Modells ist es abzubilden, wie Effektivität in einer Organisation durch das Zusa

Investition

-

Was ist der Angebotspreis?

Was ist der Angebotspreis? Der Angebotspreis ist der Preis je Aktie von öffentlich ausgegebenen Wertpapieren, der von einem Konsortialführer festgelegt wird und zu dem die Aktien zum Kauf angeboten werden. Obwohl der Begriff me...

-

Was ist der Angebotspreis?

Was ist der Angebotspreis? Der notierte Preis ist der letzte – oder letzte – Preis, zu dem ein finanzieller Vermögenswert Finanzielle Vermögenswerte Finanzielle Vermögenswerte beziehen sich auf Vermögenswerte, die aus vertragli...