Wie man die 50/30/20-Regel befolgt

Wenn Sie wie viele Menschen sind, finden Sie Budgets einschüchternd. Wer will schon jeden Cent in einer Tabelle verfolgen? Wer möchte schon auf seinen liebsten Luxus verzichten? („Nicht mein Netflix!“)

Um finanziell verantwortlich zu sein, müssen wir unsere Ausgaben jedoch irgendwie verfolgen. Wenn Sie eines Tages tatsächlich in Rente gehen wollen, müssen Sie sich genau überlegen, wie Sie Ihr Geld ausgeben.

Bedeutet das, dass Sie Ihren Morgenkaffee aufgeben oder Ihre Sucht nach Duftkerzen brechen müssen? Nicht unbedingt. Sie können etwas Spaßgeld ausgeben, aber es muss eine Grenze geben.

50/30/20-Regel

Die 50/30/20-Regel ist eine einfache Budgetierungstechnik, die Ihnen hilft, Ihre Rechnungen zu bezahlen, auf Ihre finanziellen Ziele hinzuarbeiten und sich selbst etwas zu gönnen. Wenn Ihnen der Gedanke an Budgetierung nicht gefällt, ist diese Technik genau das Richtige für Sie.

Anlegen und Sparen sind ein wesentlicher Bestandteil eines ausgeglichenen Haushalts. Starten Sie in nur 5 Minuten mit Wealthsimple und profitieren Sie von modernster Technologie, niedrigen Gebühren und freundlicher Finanzberatung. Melden Sie sich jetzt an.

Was bedeutet die 50/30/20-Regel?

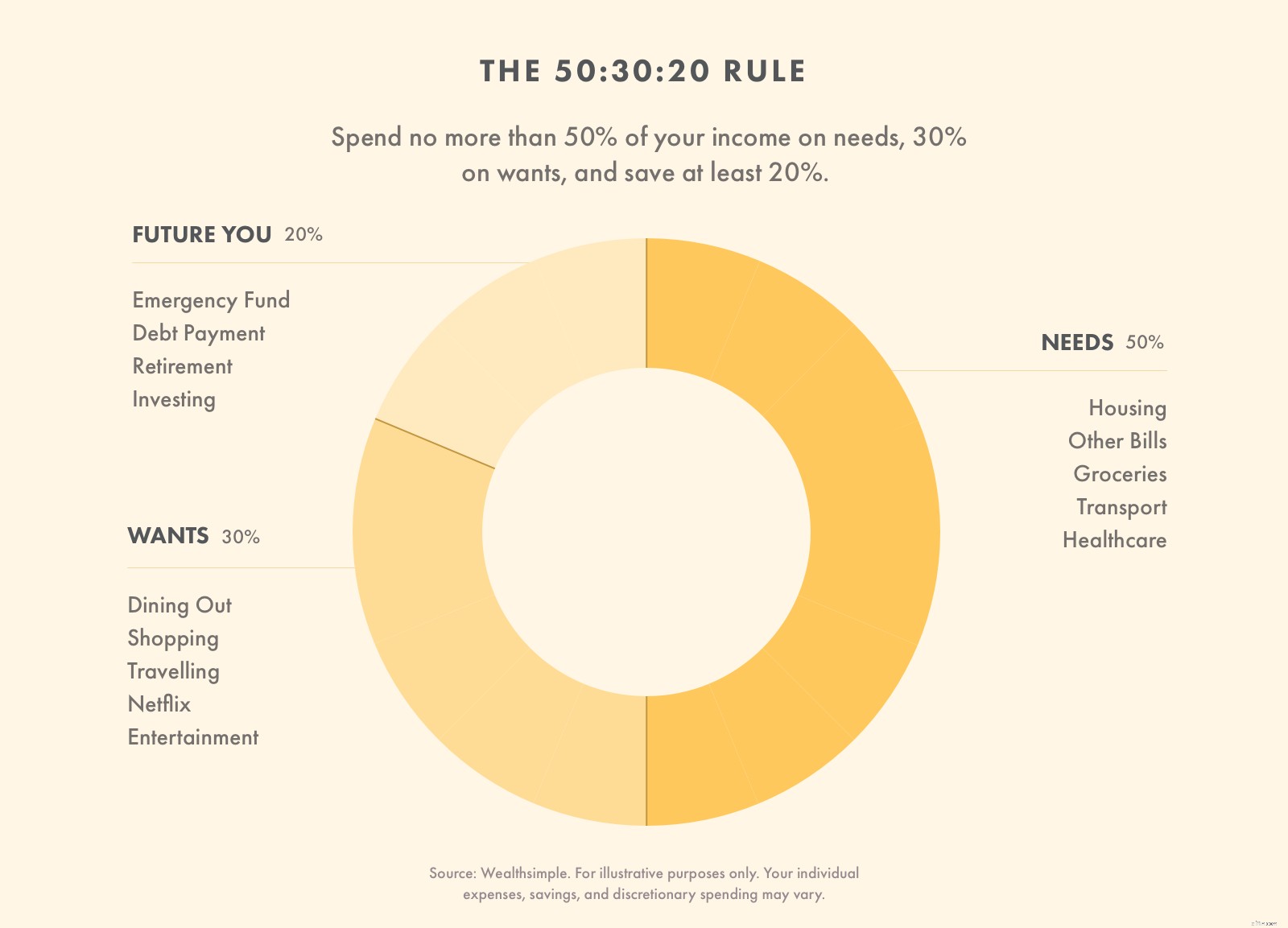

Die 50/30/20-Regel ist eine Möglichkeit, Ihr Geld zu budgetieren, indem Sie Ihre Ausgaben in drei Kategorien einteilen. Es wurde von der Insolvenzexpertin Senatorin Elizabeth Warren und ihrer Tochter als Geschäftsführerin, Amelia Warren Tyagi, populär gemacht. Es gliedert sich wie folgt:

-

50 % Ihres Einkommens Wir sollten uns an Ihren Bedürfnissen orientieren. Dazu gehören Wohnkosten, Essen, Transport, Kinderbetreuung usw.

-

30 % Ihres Einkommens sollte für Dinge verwendet werden, die Sie möchten, wie Reisen, Restaurants, Unterhaltung und Luxusprodukte.

-

20 % Ihres Einkommens sollte Ihren finanziellen Zielen dienen. Dazu gehören Schuldenabbau, Bareinsparungen und Investitionen.

Damir Alnsour, ein Portfoliomanager bei Wealthsimple, erklärt, dass dies keine strenge Regel ist. Sie müssen sich nicht genau an diese Prozentsätze halten (weil das wirkliche Leben chaotisch ist), aber Sie sollten sie als Richtlinien verwenden.

Die 50/30/20-Regel funktioniert, weil sie einfach ist. Sie benötigen keine komplexen Tabellenkalkulationen oder Tools, was bedeutet, dass Sie ihm eher folgen werden. Es ist ein großartiger Ausgangspunkt für Leute, die neu in der Budgetierung sind. Damir erwähnt, dass die 50/30/20-Regel zwar ein vereinfachter Ansatz ist, „aber einen vernünftigen Maßstab bietet, an dem der mittlere Haushalt seine aktuellen Ausgaben messen kann.“

Dieses Budget gibt Ihnen auch eine gewisse Flexibilität. Wenn Sie beispielsweise in einer Gegend mit hohen Lebenshaltungskosten leben, müssen Sie möglicherweise 55 % Ihres Einkommens für Bedürfnisse ausgeben und Ihre Bedürfnisse auf 25 % reduzieren. (Aber nicht verrückt werden!)

Es ist klug, Ihre Bedürfnisse und Wünsche als Grenzen und Ihre Ersparnisse als Ziel zu betrachten. Wenn Ihre Anforderungen mehr als 50 % kosten, finden Sie Wege, diese zu reduzieren. Wenn Ihre Wünsche mehr als 30 % kosten, geben Sie weniger aus.

Aber wenn Sie mehr als 20% sparen - großartig! Es gibt keine Begrenzung, wie viel Sie sparen sollten. Wenn Sie erhebliche Schulden haben, ziehen Sie in Betracht, einen Teil Ihrer Wünsche auf Ihre Ersparnisse zu verlagern, um diese Belastung zu verringern und Zinsgebühren zu sparen.

Planen Sie Ihr Geld mit der 50/30/20-Regel

So budgetieren Sie Ihr Geld mit der 50/30/20-Regel

Um Ihr Geld nach der 50/30/20-Regel zu budgetieren, berechnen Sie zunächst Ihr Einkommen nach Steuern. Planen Sie, 50 % Ihres Einkommens für Bedürfnisse, 30 % für Bedürfnisse und 20 % für Ersparnisse und Schuldentilgung auszugeben.

Schritt 1:Berechnen Sie Ihr Einkommen nach Steuern

Ihr Einkommen nach Steuern ist das, was übrig bleibt, nachdem Ihr Arbeitgeber Ihre Steuern, Medicare- und Sozialversicherungskosten abgezogen hat. Diese Summe finden Sie auf Ihrer Gehaltsabrechnung. Wenn Ihr Arbeitgeber Krankenversicherungsbeiträge und Rentenbeiträge abzieht, addieren Sie diese wieder hinzu. (Diese Ausgaben gehören in die Kategorie Bedarf.)

Wenn Sie selbstständig sind, umfasst Ihr Einkommen nach Steuern Ihr Bruttoeinkommen abzüglich der Geschäftsausgaben und Ihrer Steuerrücklagen. Hoffentlich leisten Sie diese vierteljährlichen Zahlungen!

Wenn Sie Ihre Finanzen mit einem Partner teilen, addieren Sie Ihr Einkommen nach Steuern, um ein Budget für Ihren Haushalt zu erstellen.

Schritt 2:Begrenzen Sie Ihren Bedarf auf 50 % Ihres Einkommens

Ihr erster Schritt besteht darin, Ihre Ausgaben so zu senken, dass Ihr Bedarf weniger als 50 % Ihres Einkommens nach Steuern beträgt. Ihre Bedürfnisse sind Ausgaben, die Sie bezahlen müssen. Dazu gehören Dinge wie...

-

Miet- oder Hypothekenzahlungen

-

Autokredite und Transportkosten

-

Versicherungsprämien

-

Lebensmittel und Haushaltswaren

-

Stromrechnungen

-

Handyrechnungen

-

Grundlegende Kleidung und Schuhe

-

Mindestkreditzahlungen

Sie müssen etwas Diskretion walten lassen, um Ihre Bedürfnisse und Wünsche zu trennen, aber es ist am besten, sich an eine strenge Definition der Bedürfnisse zu halten. Es sollte nur Dinge enthalten, ohne die Sie nicht leben können.

Schritt 3:Begrenzen Sie Ihre Wünsche auf 30 % Ihres Einkommens

Ihr nächster Schritt ist, Ihre Wunschausgaben zu reduzieren. Wünsche sind Ausgaben, auf die Sie verzichten könnten, ohne Ihre Lebensqualität zu beeinträchtigen. Dazu gehören Komfort- und Luxusartikel oder Artikel, die Sie auf billigere Weise erwerben könnten. Hier sind einige Beispiele:

-

Kabel-/Internetrechnungen

-

Luxuskleidung und -schuhe

-

Restaurants und Essen zum Mitnehmen

-

Reisen und Urlaub

-

Aktualisierte Telefontarife

-

Spa-, Nagel- und Körperpflege

-

Gadgets und Spielzeug

Sie denken vielleicht:„Wow, ich kann 30 % meines Einkommens für die Dinge ausgeben, die ich will!“

Das ist nicht ganz korrekt. Da wir in der vorherigen Kategorie eine strenge Bedarfsdefinition verwenden, fallen mehr Dinge, die Sie jeden Tag kaufen, in Ihre Bedarfsspalte, als Sie denken.

Zum Beispiel könnten Sie Kaffeebohnen in Ihre Bedarfskategorie aufnehmen, aber eine Starbucks-Tasse jeden Morgen würde es sicherlich nicht tun. Der unbegrenzte Datentarif, die Mitgliedschaft im Fitnessstudio und der Hummerschwanz zählen auch nicht, obwohl Sie argumentieren könnten, dass sie bis zu einem gewissen Grad ein Bedürfnis erfüllen.

Schritt 4:Weisen Sie 20 % Ihres Einkommens Schulden und Ersparnissen zu

Der letzte Teil Ihres Einkommens nach Steuern sollte zur Tilgung von Schulden, Ersparnissen und Investitionen verwendet werden.

Da Ihre Mindestschuldenzahlungen in der Bedarfskategorie behandelt werden, ist es wichtig, so schnell wie möglich einen Notfallfonds aufzubauen. Halten Sie Bargeld bereit, bis Sie die Ausgaben für drei bis sechs Monate gedeckt haben.

Sobald Sie einen Notfallfonds eingerichtet haben, verwenden Sie diese 20 % Ihres Einkommens, um Ihre Schuldenverpflichtungen abzubauen. Kreditkartenschulden sind besonders wichtig, um sie schnell zu beseitigen, aber Sie können auch medizinische Schulden oder persönliche Darlehen haben.

Sobald Ihre Schulden weg sind (trotz Hypotheken und Autoscheinen), widerstehen Sie dem Drang, diese 20 % für mehr Geld auszugeben. Sparen Sie weiter auf einem risikoarmen Anlagesparkonto oder einem diversifizierten Anlagekonto.

Schritt 5:Bleiben Sie dran!

Der wichtigste Teil eines jeden Budgets ist, sich daran zu halten. Sie können den Wert eines Budgets nicht erkennen, wenn Sie sich nicht an seine Regeln halten.

Eine einfache Möglichkeit, sich an ein Budget zu halten, besteht darin, Ihr Geld in dem Moment zu trennen, in dem Sie es verdienen. Sobald Sie Ihren Gehaltsscheck erhalten haben, verwenden Sie ihn, um Ihre Bedürfnisse (den 50 %-Anteil Ihres Einkommens) und Ihre Ersparnisse (die 20 % Ihres Einkommens) sofort zu bezahlen. Was übrig bleibt, ist für Ihre Bedürfnisse, aber Sie müssen natürlich nicht alles ausgeben.

Beispielbudget 50/30/20

Nehmen wir an, Ihr vierköpfiger Haushalt verdient jeden Monat 5.000 US-Dollar. Gemäß der 50/30/20-Regel können Sie nur 2.500 $ für Ihren monatlichen Bedarf und 1.500 $ für Ihre Wünsche ausgeben. Verwenden Sie die verbleibenden 1.000 $ jeden Monat, um Schulden zu begleichen oder zu sparen.

Dies bedeutet, dass eine Rate von 2.000 US-Dollar oder eine Hypothekenzahlung nicht erschwinglich ist, insbesondere wenn Sie für andere Bedürfnisse wie einen Autoschein, Versicherungsprämien sowie Strom- und Handyrechnungen bezahlen müssen. Oh, und deine Familie möchte wahrscheinlich jeden Monat etwas essen!

Wenn Ihr Bedarf 50 % Ihres Einkommens übersteigt, ist es in Ordnung, einen Teil des Geldes aus Ihrer Wunschspalte zu verschieben, aber nur vorübergehend. Ergreifen Sie Schritte, um Ihren Bedarf zu reduzieren, damit er in die 50 %-Kategorie passt. Sie könnten in eine günstigere Wohnsituation umziehen, eine erschwinglichere Versicherung abschließen oder Kreditkartenschulden auf 0 %-Zinskarten übertragen.

Die 50/30/20-Regel ist ein großartiger Plan für Leute, die kein Budget festlegen wollen, aber der Schlüssel ist, konsequent zu bleiben. Jeder Monat, den Sie verantwortungsbewusst verbringen, gibt Ihnen die Freiheit, sich später im Leben zu amüsieren.

Sie kennen also die Einzelheiten. Willst du zurück zu den Grundlagen? Steigern Sie noch heute Ihre finanzielle Gesundheit mit Wealthsimple. Wir bieten modernste Technologie, niedrige Gebühren und freundliche Finanzberatung – was will man mehr?

-

Wie ich die 1-Dollar-Regel verwendet habe, um meine Hypothek abzuzahlen

Sie hätten dies in Ihrem Posteingang lesen können. Melden Sie sich für unseren kostenlosen wöchentlichen Newsletter an. Kein Spam, nur gute Ratschläge. Eine gültige E-Mail-Adresse ist erforderlich.

-

Was ist die 50/30/20-Budgetierungsmethode?

Beim 50/30/20-Budget werden 50 % Ihres Einkommens für Bedürfnisse, 30 % für Wünsche und 20 % für Ersparnisse verwendet. Es ist einfach und effektiv, aber nicht universell. Wird es für Sie funktioniere

Ruhestand

- Wie sich eine Restrukturierungsrückstellung auf die Gewinn- und Verlustrechnung auswirkt

- Wie man der Börse folgt

- So berechnen Sie die Cap-Rate

- Wie funktioniert der steuerfreie Einkommensfonds?

- Ruhestandsstaaten:So wählen Sie den Staat für Sie aus

- So wählen Sie den besten monatlichen Einkommensplan

- Wie sich die Steuerreform auf die Kindersteuer auswirkt

- Das Pareto-Prinzip – die 80/20-Regel

- Die 50/30/20-Regel:Eine Schritt-für-Schritt-Anleitung zum Smart Budgeting

-

Wie ich mein Einkommen während der Pandemie um 25 % gesteigert habe

Wie ich mein Einkommen während der Pandemie um 25 % gesteigert habe Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

5 Probleme mit dem 50/30/20-Budget

5 Probleme mit dem 50/30/20-Budget Erstellen Sie am besten ein individuelles Budget, das auf Sie zugeschnitten ist. Wenn Sie jemals nach „Wie man ein Budget erstellt“ gesucht haben, sind Sie wahrscheinlich auf die 50/30/20-Regel ge...