Ruhestandsinvestoren:Warum es an der Zeit ist, die 4%-Regel nicht mehr zu verwenden

Die 4%-Regel beantwortet eine Frage, die sich jeder Vorsorgeinvestor irgendwann stellt:Wie viel kann ich mir leisten, jedes Jahr von meinem Sparguthaben abzuheben, damit mir das Geld nicht ausgeht? Es ist zwar großartig für die Planung, eine einfache Antwort zu haben, Es gibt ein großes Problem:Die 4%-Regel muss möglicherweise vor Ihnen aufgegeben werden.

3 Dinge, die Sie sofort tun sollten, wenn Sie keine Altersvorsorge haben

Ein Finanzberater namens William Bengen veröffentlichte erstmals in den 1990er Jahren die 4 %-Regel. Er identifizierte seine heute berühmte sichere Auszahlungsrate, nachdem er zwischen 1926 und 1992 mehrere Szenarien gegen die tatsächlichen Finanzmarktrenditen und Inflationsraten durchgeführt hatte. Seine Analyse führte zu einer überraschend einfachen Schlussfolgerung. Selbst durch die schlimmsten Crashs und wirtschaftlichen Abschwünge der Geschichte Portfolios mit 50 % Aktien und 50 % Anleihen gingen 30 Jahre oder länger nicht aus, als die Abhebungen mit jährlichen Inflationsanpassungen auf 4 % begrenzt wurden. Seit Bengens erster Analyse andere haben seine Arbeit mit aktuelleren Daten repliziert, um zu überprüfen, ob die Regel noch gültig ist.

Längere Lebensdauer, mehr Volatilität

So, was ist das Problem? Obwohl die 4%-Regel derzeit auf dem Papier ihr Gewicht halten mag, die Zukunft wird wahrscheinlich Bedingungen mit sich bringen, die nicht in die Analyse eingearbeitet wurden. Ein Anliegen ist der Zeitplan. Menschen leben länger, und 30 Jahre Zahlungsfähigkeit reichen möglicherweise nicht aus. Um fair zu sein, die lebensdauer müsste viel länger werden, um die 4%-regel allein zu brechen. In vielen Szenarien von Bengen die Portfolios hatten nach 30 Jahren tatsächlich einen höheren Saldo als bei der Pensionierung.

Aber es gibt noch ein weiteres Problem:Die 4%-Regel geht davon aus, dass die zukünftigen Marktbedingungen nicht extremer sein werden als die historischen. Zu den Abschwüngen, die in Bengens Analyse behandelt wurden, gehörten die Große Depression und der Börsencrash von 1973-1974, die zugegebenermaßen ziemlich extrem waren. Sogar so, angesichts des bisherigen Verlaufs von 2020, Es scheint nicht ratsam anzunehmen, dass wir irgendwann keine neuen Rekorde aufstellen werden.

BALD RUHESTAND? BEANTWORTEN SIE DIESE 3 FRAGEN, UM ZU ENTSCHEIDEN, OB SIE UMZIEHEN

Dieses Jahr hat bereits historisch niedrige Anleiherenditen hervorgebracht, die außerhalb der Analyse von Bengen liegen. Das allein ist schon bedeutsam, da er zunächst ein Portfolio mit 50 % Anleihen übernahm. Plus, Das Jahr 2020 hat auch einige historisch bedeutende Bewegungen auf dem Aktienmarkt gebracht. Der vom Coronavirus angeheizte Ausverkauf im März war der schnellste Rückgang um 30 % in der Geschichte. Sowie, der Ein-Tages-Dip am 16. März war der S&P 500 drittgrößter prozentualer Rückgang an einem Tag in der Geschichte.

Es sind diese noch nie dagewesenen Marktbedingungen zusammen mit einer längeren Lebensdauer, die die 4%-Regel zu brechen drohen.

Bedauerlicherweise, wenn es um die Altersvorsorge geht, Sie müssen das Worst-Case-Szenario angehen. Es reicht nicht aus, zu 90 % sicher zu sein, dass Ihnen im Ruhestand nicht das Geld ausgeht; du musst dir 100% sicher sein. Und dieses Vertrauen erfordert eine sehr konservative Planung. In der heutigen Welt, die Rücknahmequote von 4 % ist möglicherweise nicht konservativ genug.

43 % DER AMERIKANER planen, den Ruhestand aufgrund von COVID-19 zu verzögern

Eine niedrigere Auszahlungsrate erfordert höhere Ersparnisse

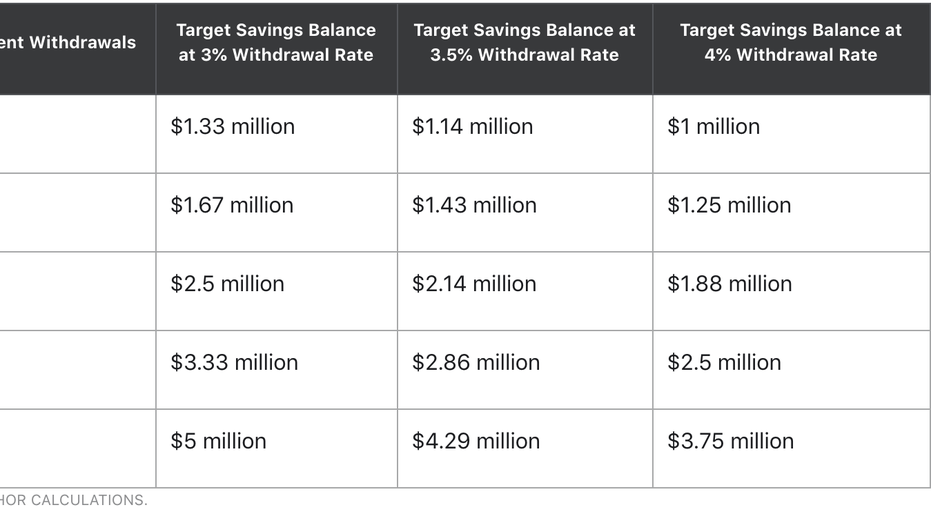

Mathematisch, Wenn Sie die Bezugsquote Ihrer Altersvorsorge senken, müssen Sie vor der Pensionierung mehr sparen oder nach der Pensionierung weniger ausgeben. Und die Veränderung kann erheblich sein. Die folgende Tabelle zeigt, wie sich Ihr Zielsparsaldo basierend auf 3%, 3,5 %, und 4% Auszahlungsquoten, sowie wie viel Einkommen Sie im ersten Jahr vom Alterskonto benötigen.

(Bildnachweis:Motley Fool)

Wie du siehst, Wenn Sie 40 US-Dollar nehmen möchten, 000 von Ihrem Altersguthaben im ersten Jahr, Wenn Sie die Auszahlungsrate von 4% auf 3% ändern, erhöht sich Ihr Sparbedarf für Einsteiger um mehr als 300 USD. 000. Wenn Sie im Ruhestand jährlich sechsstellig aus Ihrem Sparguthaben ziehen wollen, Sie müssen möglicherweise zusätzlich 830 USD sparen, 000.

Wenn Sie Ihr Sparziel nicht erhöhen möchten, Sie können auf das Beste hoffen (nicht als Ihre gesamte Strategie empfohlen) oder später einen gedämpfteren Lebensstil planen. Wenn Sie auf dem richtigen Weg sind, 2,5 Millionen US-Dollar zu sparen, zum Beispiel, die um einen Prozentpunkt niedrigere Auszahlungsrate senkt Ihr Einkommen von 100 USD, 000 bis $75, 000 im ersten Jahr.

Seien Sie konservativ mit Ihrer Altersvorsorge

In den letzten 25 Jahren hat Die 4%-Regel hat vielen Anlegern im Ruhestand geholfen, ihre Sparziele zu planen und ihre Kontoabhebungen zu verwalten. Aber da die Menschen länger leben und die Märkte historische Extreme übertreffen, eine Auszahlungsrate von 4% ist weniger zuverlässig. Jetzt ist es an der Zeit, zu überlegen, wie Ihre Altersvorsorge mit einer Auszahlungsquote von 3% oder 3,5% aussieht – damit Sie die Zeit haben, Ihren Sparplan nach Bedarf anzupassen.

KLICKEN SIE HIER, UM MEHR ÜBER FOX BUSINESS ZU LESEN

-

Warum Sie aufhören sollten, Gutscheine zu verwenden

Hier ist der Grund, warum Gutscheine Sie tatsächlich dazu bringen, Geld auszugeben mehr Geld. Schlüsselpunkte Unternehmen verwenden Coupons als Marketinginstrument, um den Verkehr zu ihren Geschäft

-

Es ist an der Zeit, Ihr Bankkonto aufzuwerten. Hier ist der Grund

Sie könnten sich Geld kosten, wenn Sie beim selben bleiben Bank. Sie könnten sich Geld kosten, wenn Sie bei derselben Bank bleiben. Wenn Sie wie der durchschnittliche Amerikaner sind, dann besteht ei

Ruhestand

- Was ist die 85er-Regel im Ruhestand?

- 3 Ruhestandsregeln, es ist okay zu brechen

- 2 der besten Rentenrechner

- Fallstricke der 4%-Regel

- Das Rentenrisiko ist für die Jungen

- Das Pareto-Prinzip – die 80/20-Regel

- Investoren, Haben Sie die 72er-Regel verwendet? Wenn nicht, Hier ist, warum Sie etwas verpassen

- Ist es der richtige Zeitpunkt, Bitcoin zu kaufen? Oder ist es eine Ausverkaufssaison?

- Was ist das Rentenalter?

-

Die 20/80-Regel des effektiven Denkens

Die 20/80-Regel des effektiven Denkens Wie viel Zeit sollte ich mit Denken statt Handeln verbringen? Es ist eine der größten Fragen, mit denen ich zu kämpfen habe. Eine Seite von mir sagt, „Ohne es zu tun, wirst du nie etwas erreichen.“ ...

-

Warum der Schöpfer der 4-Prozent-Rente-Ausgaben-Regel sagt, dass sie nicht mehr funktioniert

Warum der Schöpfer der 4-Prozent-Rente-Ausgaben-Regel sagt, dass sie nicht mehr funktioniert Der Schöpfer der 4 %-Rente sagt es muss sich ändern. Schlüsselpunkte Bill Bengen, Erfinder der 4 %-Rente-Faustregel, erklärt, dass Rentner ihre Ausgaben aufgrund der hohen Inflation und der hohen A...