Sinkende Gelder:Ein Leitfaden für Anfänger zur finanziellen Sicherheit

An einem heißen Sommertag stand ich in der kleinen Lobby einer Autowerkstatt und wünschte, ich hätte für diesen Moment die nötigen Mittel beiseite gelegt. Ich hatte gerade mein Studium abgeschlossen und hatte keine Ahnung, dass ich Geld für Autoreparaturen hätte sparen sollen.

Ich werde nie vergessen, wie ich dort stand und meine EC-Karte überreichte. Ich hatte gerade jeden Cent von meinem kleinen Sparkonto überwiesen, um die Reparaturkosten zu decken.

Rückblickend kann ich mich nicht erinnern, was an meinem Auto repariert werden musste. Aber ich werde diesen Moment der Angst, Sorge und des Stresses nie vergessen. Ich wusste tief in meinem Inneren, dass ich nicht bereit war, für die Autoreparatur aufzukommen. Ich hatte Angst, null Dollar an Ersparnissen zu haben. Und was würde ich tun, wenn mein Auto erneut eine Panne hätte?

Erst ein paar Jahre später ergriff ich tatsächlich Maßnahmen und begann mit sinkenden Mitteln, um Geld für die erwarteten (und unerwarteten) Ereignisse zu sparen, die das Leben mit sich bringt.

Wenn Sie bereit sind, Sinking Funds zu nutzen, sind Sie bei mir genau richtig! Ich beantworte alle Ihre Fragen, damit Sie sich nicht in der gleichen Lage befinden wie an diesem Sommertag.

Was ist ein sinkender Fonds?

Ein sinkender Fonds ist eine strategische Möglichkeit, Geld für bevorstehende Ereignisse, Zahlungen oder unerwartete Kosten beiseite zu legen.

Wir alle wissen zum Beispiel, dass Autos nicht ewig halten. Irgendwann sind neue Reifen, Ölwechsel oder sogar große Ausgaben wie neue Bremsen erforderlich. Da Sie mit solchen Kosten in der Zukunft rechnen, können Sie einen Tilgungsfonds einrichten, um diese zukünftigen Kosten zu decken.

Legen Sie jeden Monat so viel (oder so wenig) Geld in Ihren Sparfonds ein. Wenn das Unvermeidliche eintritt, haben Sie Geld für diese spezielle Situation gespart. Dadurch entfällt die Last, diese Ausgaben aus Ihrem monatlichen Budget zu bezahlen. Es verhindert auch, dass Sie sich verschulden, um unerwartete Ausgaben zu decken.

Warum sollte ich über sinkende Mittel verfügen?

Seien wir mal kurz ehrlich.

Das Leben passiert.

Ob es Ihnen gefällt oder nicht, es wird eine Zeit in Ihrem Leben kommen, in der Sie zusätzliches Geld benötigen, um eine unerwartete Ausgabe zu decken. Ebenso wird es eine Zeit geben, in der Sie Geld benötigen, um erwartete Ausgaben wie Geburtstage und Weihnachten zu decken.

Aber so viele Menschen sind nicht auf die erwarteten und unerwarteten Situationen vorbereitet, die das Leben auf uns zukommen lässt!

Sinkende Fonds bieten eine Sparlösung, damit Sie nicht gestresst, ängstlich oder überfordert sind, wenn das Leben passiert.

Wenn Sie anfangen, mit sinkenden Fonds Geld zu sparen, können Sie:

- Bereiten Sie sich auf Dinge vor, von denen Sie wissen, dass sie passieren. Sie wissen, dass Sie im Dezember mehr Geld für Weihnachten ausgeben müssen. Sie wissen auch, dass Sie zu Beginn der Geburtstagsmonate Geschenke für Ihre Familie kaufen müssen. Sinkende Fonds eignen sich perfekt zur Vorbereitung auf Lebensereignisse, von denen Sie im Voraus wissen, dass sie eintreten.

- Sparen Sie Geld für das, was Sie wollen. Wenn Sie tief in Ihrem Inneren wissen, dass Ihre Familie diesen Sommer campen gehen möchte, dann richten Sie dafür einen Sparfonds ein! Bestimmen Sie, wie viel Geld Ihre Familie für einen Campingausflug benötigt, und berechnen Sie einfach, wie viel Sie jeden Monat sparen müssen. Auf diese Weise haben Sie keine Schuldgefühle, wenn es Zeit für einen Campingausflug ist, Geld auszugeben!

- Bereiten Sie sich auf ein Ereignis vor, das passieren könnte passieren. Wenn Sie ein Auto besitzen, sollten Sie über einen Sparfonds für Autoreparaturen verfügen. Tief im Inneren wissen Sie, dass Sie wahrscheinlich eines Tages Reparaturen an Ihrem Auto durchführen müssen. Das Zurücklegen von Geld für diese Art von Reparaturen hilft Ihnen nicht nur, die Rechnung zu decken, sondern lindert auch den Stress und die Ängste, die mit hohen Reparaturrechnungen einhergehen.

Sinking Funds sind nicht so kompliziert, wie sie klingen.

Wenn Sie jeden Monat Ihr Budget aufschreiben, achten Sie darauf, es als Einzelposten in Ihr Budget aufzunehmen. So wie Sie Strom oder Netflix in Ihr Budget einbeziehen würden, stellen Sie sicher, dass Ihren sinkenden Mitteln Priorität eingeräumt wird!

Wenn Sie anfangen, Geld zu sparen, achten Sie darauf, den Überblick darüber zu behalten, wie viel Geld Sie in den einzelnen Sparfonds haben.

Wenn Sie bereit sind, das Geld aus Ihrem Sparfonds auszugeben (z. B. wenn der Dezember naht und es Zeit für Weihnachtseinkäufe ist), ziehen Sie das Geld einfach aus Ihrem Sparfonds ab. Wenn Sie Ihren Deckungsfonds auffüllen müssen, addieren Sie die Kosten weiterhin zu Ihrem monatlichen oder zweiwöchentlichen Budget.

Ich weiß nicht, wie es Ihnen geht, aber ich lerne durch Beispiele besser. Nehmen wir an, Sie möchten Geld für Urlaub, Autoreparaturen, Geburtstage und Weihnachten sparen. Sie können Folgendes speichern:

- 150 $ pro Monat für Urlaub

- 100 $ pro Monat für Autoreparaturen

- 50 $ jeden Monat für Geburtstage

- 120 $ jeden Monat für Weihnachten

- In diesem Beispiel würden Sie jeden Monat insgesamt 420 $ sparen.

Wenn Sie im Januar mit diesen sinkenden Fonds beginnen, werden Sie bis Ende des Jahres Folgendes gespart haben:

- 1.800 $ für den Urlaub

- 1.200 $ für Autoreparaturen

- 600 $ für Geburtstage

- 1.440 $ für Weihnachten

- insgesamt 5.040 $!

Wie unglaublich ist das? Sie sind nicht nur bereit, Ihren Urlaub in bar zu bezahlen, sondern haben auch Geld für Autoreparaturen, Geburtstagsgelder und für Weihnachten ist gesorgt!

Selbst wenn Sie unterwegs Geld aus Autoreparaturen und Geburtstagen abziehen müssen, wird Ihnen am Ende des Jahres wahrscheinlich immer noch Geld übrig bleiben.

Wie viel Geld Sie jeden Monat in sinkende Fonds investieren sollten.

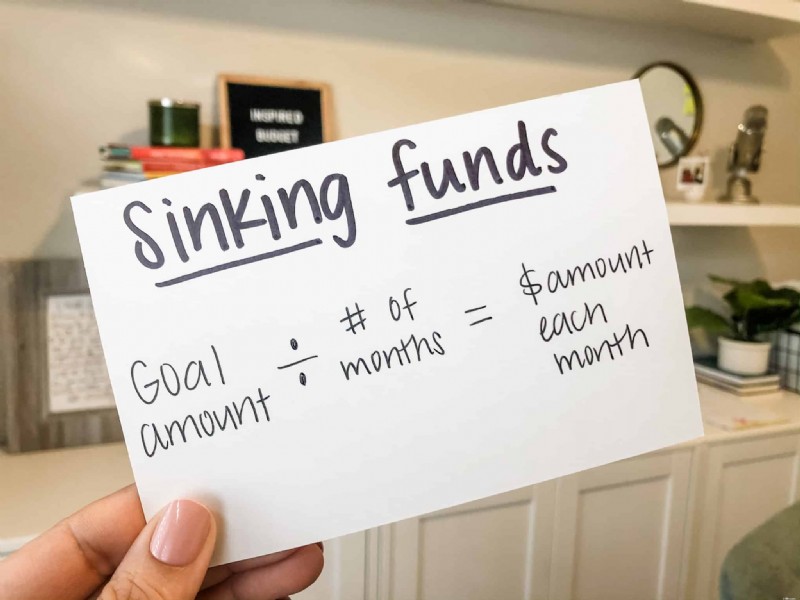

Wenn Sie Geld sparen möchten, müssen Sie zunächst festlegen, wie viel Geld Sie sparen möchten. Nehmen wir zum Beispiel an, Sie möchten 1.000 US-Dollar für Weihnachten sparen. Dazu gehören sowohl Weihnachtsgeschenke als auch alles andere, was mit Weihnachten zu tun hat (z. B. Bilder mit dem Weihnachtsmann).

Nehmen Sie einfach den Betrag, den Sie sparen möchten, und dividieren Sie ihn durch die Anzahl der Monate, die Sie haben, bis Sie das Geld benötigen.

Wenn Sie 1.000 $ für Weihnachten sparen möchten und im Januar mit dem Sparen beginnen, dann nehmen Sie 1.000 $ und teilen es durch 12 Monate. Das sind 83,33 $ pro Monat. Das bedeutet, dass Sie jeden Monat etwa 84 US-Dollar beiseite legen sollten. Persönlich würde ich es einfach auf 100 $ pro Monat aufrunden.

Arten von sinkenden Fonds

Im Folgenden finden Sie einige Ideen für sinkende Fonds, die Sie möglicherweise einrichten möchten. Fangen Sie klein an, indem Sie zunächst zwei bis drei wichtige Senkungsfonds auswählen. Wenn Sie mit dem Sparen vertrauter werden, können Sie die Anzahl der Arten von sinkenden Mitteln erhöhen (oder einfach ein paar behalten)!

- Autoreparaturen: Autos gehen kaputt, also sollten Sie darauf vorbereitet sein!

- Weihnachten:Weihnachten ist jedes Jahr am selben Tag! Sparen Sie jeden Monat einen kleinen Geldbetrag, um die Kosten für die Ferienzeit zu decken. Um mehr darüber zu erfahren, wie Sie Ihr Budget für Weihnachten festlegen, klicken Sie HIER.

- Hausreparaturen:So wie ein Auto neue Reifen braucht, braucht ein Haus neue Geräte, Klimaanlagen usw. Wenn Ihr Hausreparaturfonds sinkt, sind Sie sicher weniger gestresst, wenn die Dinge nicht wie geplant laufen.

- Urlaub: Wenn Sie wissen, dass Sie in einem Jahr Urlaub machen möchten, warum richten Sie dann nicht einen Sparfonds ein, um die Reisekosten zu decken? Auch wenn Sie nicht genug für die gesamte Reise sparen, versuchen Sie, drei Viertel davon zu sparen. Urlaub macht mehr Spaß, wenn man ihn bar bezahlt!

- Steuern/Versicherungen:Wenn der Immobilienwert steigt, steigen auch Ihre Steuern. Planen Sie im Voraus, indem Sie jeden Monat 50 $ sparen, um die erhöhten Kosten auszugleichen.

- Geburtstage/Jahrestage: Verschwenden Sie nicht Ihr Monatsbudget, nur weil Ihre Familie alles daran setzt, Geburtstage und Jubiläen zu feiern!

- Arztbesuche:Wenn Ihre Versicherung nicht die beste ist oder Sie nicht in der Lage sind, Geld auf ein Sparkonto vor Steuern einzuzahlen, dann richten Sie einen Krankenversicherungsfonds ein. Seien wir ehrlich, jemand wird krank oder bricht sich einen Knochen.

Stellen Sie sicher, dass Sie Arten von sinkenden Fonds einbeziehen, die gut zu Ihrer individuellen Situation passen.

Wie viele Sinking Funds sollte ich haben?

Wenn Sie gerade daran arbeiten, Schulden abzubezahlen, dann wählen Sie die zwei oder drei wesentlichen Tilgungsfonds aus, die Sie in Ihr Monatsbudget aufnehmen möchten. While we were on our debt free journey (read more about how we paid off $111,000 on 2 teacher salaries), we only had a Christmas sinking fund and car repairs sinking fund.

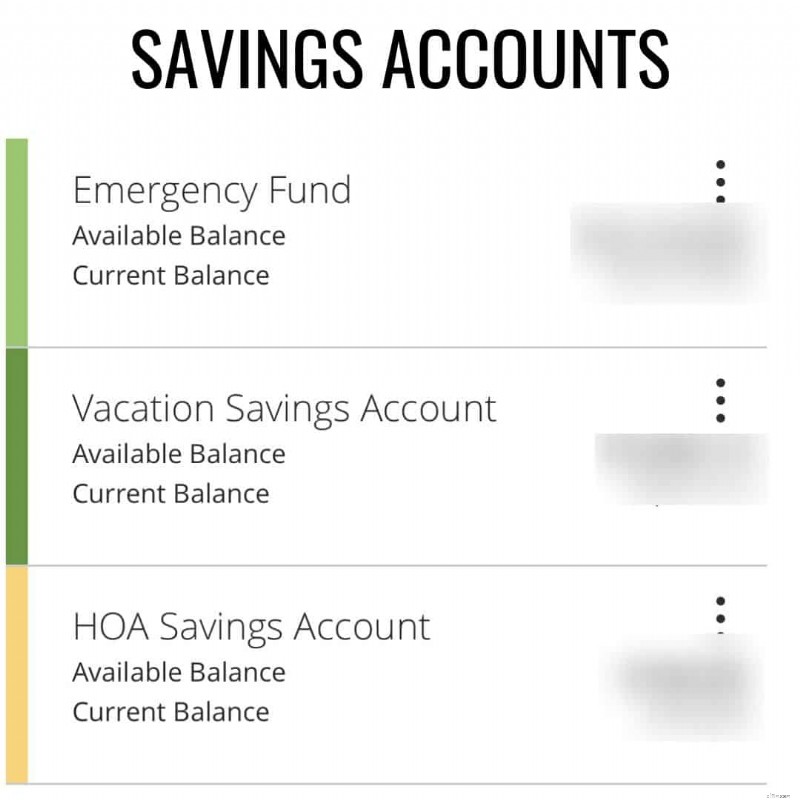

Jetzt, da wir schuldenfrei sind, haben wir mehr Senkfonds eingerichtet. Wir sparen derzeit Geld für:

- Autoreparaturen: Wir fahren beide Autos, die über 10 Jahre alt sind. Wir wollen vorbereitet sein, wenn sie kaputt gehen.

- Haustierpflege: Unser Hund ist 13 Jahre alt und auf seinem letzten Bein (naja, eigentlich hat er nur drei Beine!) … wir wissen also, dass jeden Moment ein Notarztbesuch erfolgen kann.

- Urlaub: Wir machen nicht nur jedes Jahr einen Familienurlaub, sondern jeden Sommer auch einen Pärchenurlaub (nur ich und mein Mann). Das war einer unserer Hauptgründe, warum wir schuldenfrei werden wollten … wir wollen die Welt bereisen!

- Weihnachten: Die Saison ist weniger stressig, wenn wir Geld beiseite gelegt haben.

- HOA-Gebühren: Unsere HOA-Beiträge betragen jeden Januar über 1.000 US-Dollar. Wir legen derzeit jeden Monat 100 US-Dollar beiseite, um uns auf diese jährlichen Ausgaben vorzubereiten.

Denken Sie daran, dass die Situation jedes Menschen einzigartig ist. Ihre sinkenden Gelder werden wahrscheinlich nicht wie die anderer aussehen … und das ist in Ordnung! Lassen Sie sie für Sie und Ihre Familie arbeiten.

So organisieren Sie sinkende Fonds

Wenn es darum geht, Ihre sinkenden Mittel zu organisieren, haben Sie mehrere Möglichkeiten.

- Option 1:Verwenden Sie Geldumschläge, um Ihre sinkenden Mittel zu organisieren. If you know that you’ll struggle with using money that’s linked to your checking or savings account, then consider keeping using cash envelopes to save your money. Dies ist perfekt für die Mittel, die Sie möglicherweise „schnappen und loslegen“ müssen, z. B. für Autoreparaturen.

- Option 2:Erstellen Sie ein separates Sparkonto für Ihr sinkendes Guthaben. Bei den meisten Banken können Sie mehrere Sparkonten führen. Sie können das Sparkonto sogar in den Namen Ihres sinkenden Fonds umbenennen! Unsere Familie verfügt beispielsweise über ein separates Sparkonto für HOA-Beiträge und ein weiteres Konto für den Urlaub.

Das Tolle daran, auf diese Weise Geld zu sparen, ist, dass Sie die Möglichkeiten, Ihr Geld zu sparen, beliebig kombinieren können! Wir persönlich nutzen sowohl Geldumschläge als auch Sparkonten, um Geld zu sparen.

Das Wichtigste ist, dass Sie Ihre sinkenden Mittel so organisieren, dass sie für Sie sinnvoll sind.

Sinking Funds vs. Emergency Fund

Sie fragen sich vielleicht:„Warum sollte ich mehr Geld sparen, wenn ich bereits einen Notfallfonds habe?“

Schauen Sie, ich verstehe es vollkommen!

Notfallfonds und sinkende Fonds haben jedoch völlig unterschiedliche Zwecke.

Ein Notfallfonds ist dazu da, die Kosten größerer (und unerwarteter) Ausgaben zu decken. Als beispielsweise unser Sohn wegen eines Blinddarmdurchbruchs einer Notoperation unterzogen werden musste, nutzten wir unseren Notfallfonds, um die Krankenhausrechnungen zu decken.

Ihr Notfallfonds sollte nur im Notfall berührt werden. Es sollte nicht für Urlaub, Ölwechsel oder Geburtstagsgeschenke verwendet werden. Weihnachten ist nie ein Notfall, weil Sie wissen, dass es naht.

Sinkende Fonds sollen die Kosten von Ausgaben decken, von denen Sie wissen, dass sie anfallen oder mit denen Sie rechnen. Normalerweise handelt es sich dabei nicht um Notfälle.

Wie sinkende Gelder unseren Verstand retteten

To be honest, we started using saving money over 6 years ago because I struggle with anxiety (read more about dealing with money-related anxiety). Jedes Mal, wenn wir einen unerwarteten Kauf tätigten, stieg meine Angst.

I tend to want to be in control of things (if you know me you’re probably nodding right now), so I felt completely out of control when we didn’t plan in advance for something.

Meine Angst dreht sich normalerweise um unerwartete Kosten, etwa wenn ein Auto repariert werden muss. Nachdem wir unseren Autowartungs-Senkfonds eingerichtet hatten, verspürte ich sofort Erleichterung. Ich kann Ihnen nicht sagen, wie oft eines unserer Autos eine unerwartete kleine (oder große) Reparatur benötigte und unser sinkender Fonds zur Rettung kam!

Wenn Sie auch Probleme damit haben, sich jedes Mal, wenn eine unerwartete Ausgabe ansteht, geschlagen zu fühlen, dann richten Sie einen Tilgungsfonds ein. Sie werden so dankbar sein, wenn Sie wissen, dass Sie über Geld verfügen, um alle Probleme zu decken, die auf Sie zukommen!

Das Endergebnis

Letztendlich sind diese wichtigen Mittel dazu da, Ihnen beim Erreichen Ihrer finanziellen Ziele zu helfen. Sie sind eine proaktive Möglichkeit anzuerkennen, dass nicht alles wie geplant verläuft.

Anstatt sich bei der Deckung einer Ausgabe auf eine Kreditkarte zu verlassen, können Sie mit Sinking Funds Ihr EIGENES Geld für das, was das Leben mit sich bringt, sparen.

Lass dich nicht von Situationen kontrollieren. Sorgen Sie dafür, dass Sie über die notwendigen Deckungsfonds verfügen, damit Sie Ihr Geld und Ihre Finanzen unter Kontrolle haben.

-

Technologie wird die heutige Regierung überflüssig machen und das ist gut so

Künstliche Intelligenz ist das heiße Thema der Stunde. Die wertvollsten Firmen der Welt, einschließlich Amazon, Microsoft und Google, befinden sich in einem Wettlauf um führende KI-Forscher, um ihre

-

Was ist Six-Sigma?

Six Sigma ist ein Begriff, der verwendet wird, um verschiedene Techniken und Management-Tools zu definieren, die entwickelt wurden, um Geschäftsprozesse effizienter und effektiver zu machen. Es bietet

Finanzen

- Wer ist Josef Ackermann?

- Was ist der Break-Even-Point?

- Funktionen von Geld

- 10 aggressive Investitionen

- Bereiten Sie einen erfolgreichen Haushaltsvorsatz für das neue Jahr vor, indem Sie in essen

- Was bedeutet angefallen?

- Coronavirus und Ihre Finanzen:Wir beantworten Ihre Fragen

- 8 Ideen, wie Sie $500 investieren können

- CIT Banküberprüfung

-

Kann ein 18-Jähriger einen Autokredit bekommen?

Kann ein 18-Jähriger einen Autokredit bekommen? Wenn Sie 18 Jahre alt werden, sind Sie alt genug, um einen Autokredit zu beantragen. jedoch, es bedeutet nicht, dass Sie eine bekommen. Wenn Sie einen Blick auf eine Liste von Autofinanzierungsunterne...

-

3,3 Millionen Amerikaner sind während der Pandemie in Armut geraten

3,3 Millionen Amerikaner sind während der Pandemie in Armut geraten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...