Aufbau eines erfolgreichen langfristigen Anlageportfolios:Ein Leitfaden für Anfänger

Viele Neuanleger fühlen sich überfordert und wissen nicht, wo sie anfangen sollen, wenn sie versuchen, ihr Anlageportfolio zu entwerfen und umzusetzen. Sie fühlen sich bei dieser Aufgabe, die im Nachhinein immer so einfach erscheint, so hilflos, dass sie einen Finanzberater um Hilfe bitten. Leider behaupten einige Autoren, dass bis zu 93 % der Finanzberater lediglich Verkäufer sind und viele dieser naiven Anleger daher nicht auf dem richtigen Weg sind.

DIY-Investitionen können überwältigend sein, aber Sie haben es geschafft. Ein wichtiger Grundsatz, den Sie bei der Gestaltung und Umsetzung Ihres Anlageportfolios beachten sollten, lautet:„Nehmen Sie keine Abkürzungen.“ Dies mag sehr einfach erscheinen, wird aber häufig übersprungen, was später im Prozess der Portfoliogestaltung zu zahlreichen Problemen führt.

Der Vorgang ist einfach, aber es ist wichtig, dass Sie ihn in der richtigen Reihenfolge durchführen.

- Ziele setzen

- Entwickeln Sie eine Vermögensaufteilung

- Implementieren Sie die Asset-Allokation

- Behalten Sie den Plan bei.

Wenn Sie Schritt für Schritt vorgehen, sind Sie bereit, selbst ein einfaches, aber anspruchsvolles Anlageportfolio zu entwerfen und umzusetzen – oder sich zumindest die Fähigkeiten und Kenntnisse anzueignen, die Sie benötigen, um zu erkennen, wann ein Berater Sie „auf den Kopf stellt“.

Inhaltsverzeichnis

Schritt 1 – Ziele setzen

- Bestimmen Sie die Ziele Ihres Anlageportfolios

Schritt 2 – Entwickeln Sie eine Vermögensaufteilung

- Beste Anlageklassen für Ihr Anlageportfolio

- Liste der Anlageklassen

- Vermögensaufteilung des Anlageportfolios

- Beispiele für die Vermögensaufteilung im Anlageportfolio

Schritt 3 – Implementieren Sie die Asset Allocation

- Auswahl von Investitionen für Ihr Portfolio

- So beginnen Sie mit der Erstellung Ihres Portfolios

- Auswahl von Anlagekonten für Ihr Portfolio

Schritt 4 – Pflegen Sie den Plan

- Verwaltung Ihres Anlageportfolios

Schritt 1 – Ziele setzen

Bestimmen Sie die Ziele Ihres Anlageportfolios

Der erste Schritt bei der Gestaltung eines Anlageportfolios besteht darin, ein Ziel für dieses Portfolio festzulegen. Es kann sein, dass Sie Ihren Ruhestand finanzieren, die Schulbildung Ihres Kindes finanzieren, Ihr erstes Haus kaufen, bei Ihrem Tod eine wohltätige Spende leisten oder sogar Ihren Erben einen bestimmten Betrag an Vermögen hinterlassen möchten, wenn Sie sterben.

Setzen Sie sich konkrete Ziele

Je konkreter das Ziel, desto besser. Sie möchten genau angeben, wie viel Geld Sie benötigen und wann genau Sie es benötigen. Ein Beispiel für ein gutes Ziel ist:„Ich möchte am 1. September 2035 100.000 US-Dollar im 529-Plan von Junior haben.“ Beispiele für ein schlecht definiertes Ziel sind:„Ich möchte eines Tages in Rente gehen können“, „Ich möchte mit meinen Investitionen so viel Geld wie möglich verdienen“ oder „Ich möchte Millionär werden.“

Planen Sie den Wandel

Natürlich ändern sich die Lebensumstände und Ziele im Laufe der Jahre. Das ist in Ordnung. Ziele, Pläne und Portfolios sind nicht in Stein gemeißelt. Wenn Sie sich von der Vorstellung, dass sich der Plan später wahrscheinlich ändern wird, davon abhalten lassen, ihn überhaupt umzusetzen, werden Sie nicht von den Vorteilen profitieren, die sich aus der tatsächlichen Erstellung eines Plans ergeben. Und wenn Sie nie wirklich berechnen, wie viel Sie für ein bestimmtes Ziel sparen müssen, werden Sie mit ziemlicher Sicherheit der Meinung sein, dass Sie zu wenig sparen und Ihr Ziel nie erreichen werden.

Plan für die Inflation und die Reihenfolge der Retourenausgabe

Wenn Ihr Ziel weniger als fünf Jahre entfernt ist, können Sie die Inflation wahrscheinlich ignorieren. Bei einer längeren Angabe sollten Sie „echte“ oder nach der Inflation ermittelte Zahlen verwenden. Das heißt, wenn Sie berechnen, dass Sie 20.000 US-Dollar pro Jahr sparen müssen, um dieses Ziel zu erreichen, sind das 20.000 US-Dollar in heutigen Dollars (nicht in den Dollars von morgen), sodass Sie wahrscheinlich jedes Jahr etwas mehr beitragen müssen. Wenn Sie die benötigte Rendite berechnen, müssen Sie auch eine niedrigere Rendite nach Inflation verwenden.

Beim Sparen für ein beliebiges Ziel kommt es auf die Reihenfolge der Renditen an. Das bedeutet, dass Sie im Idealfall frühzeitig niedrigere Renditen erzielen, wenn der angesparte Geldbetrag gering ist, und später höhere Renditen, wenn der Notgroschen groß ist. Berechnungen wie die, die ich Ihnen zeigen werde, sind von Natur aus vereinfacht, also seien Sie sich ihrer Grenzen bewusst. Bedenken Sie auch, dass Finanzmärkte nicht mit der Physik vergleichbar sind. Es handelt sich um komplexe soziale Institutionen, und es gibt kaum Garantien. Es besteht eine begründete Wahrscheinlichkeit, dass die Zukunft sich stark von der Vergangenheit unterscheiden wird. Betrachten Sie daher vergangene Daten mit einem skeptischen Blick.

Bestimmen Sie, wie viel Sie sparen müssen

Sie müssen eine Schätzung für den Betrag erstellen, den Sie sparen müssen. Bei einem Haus, das man in drei Jahren kaufen möchte, dürfte das relativ einfach sein. Sie schauen sich den Preis ähnlicher Häuser an, berechnen den Betrag, den Sie für eine Reduzierung um 20 % benötigen, und fügen vielleicht ein paar Prozent mehr hinzu, falls der Wert steigt oder für Abschlusskosten.

Je komplexer das Ziel wird, desto komplexer wird auch die Schätzung. Wenn Ihr Ziel beispielsweise darin besteht, die Studiengebühren für Ihr 3-jähriges Kind an Ihrer Alma Mater zu bezahlen, müssen Sie einige Annahmen treffen. Nehmen wir an, dass die Studiengebühren für vier Jahre derzeit 40.000 US-Dollar betragen und Sie glauben, dass die Studiengebühren um 2 % über der allgemeinen Inflationsrate steigen werden. Rufen Sie Ihre Lieblingstabelle, z. B. Excel, auf und fügen Sie diese in eine Zelle ein:

=FV(2%,15,0,-40000)

=53.834,73 $

Die erste Zahl ist die jährliche Rendite. Die zweite ist die Anzahl der Jahre. Der dritte ist der Betrag, der jedes Jahr eingezahlt wird, und der letzte ist der Betrag, den Sie jetzt haben. Diese Berechnung zeigt Ihnen, wie hoch die Studiengebühren in Höhe von 40.000 US-Dollar in 15 Jahren sein werden. Um dieses Ziel zu erreichen, benötigen Sie heute 54.000 US-Dollar.

Die Schätzung der Höhe Ihres Notgroschens für den Ruhestand ist noch komplexer. Es wurden viele Studien und sogar ganze Bücher zu diesem Thema geschrieben.

Der grundlegende Prozess ist:

- Schätzen Sie, wie viel Geld Sie jedes Jahr im Ruhestand ausgeben müssen.

- Ziehen Sie den Betrag, den Sie erwarten, von garantierten Renten oder Sozialversicherungen ab.

- Wenden Sie eine „sichere Auszahlungsrate“ an, z. B. 3 % bis 4,5 % pro Jahr.

Sie gehen beispielsweise davon aus, dass Sie in heutigen Dollars 100.000 US-Dollar pro Jahr benötigen, Sie haben keine Renten und gehen davon aus, dass die Sozialversicherung inflationsindexiert 30.000 US-Dollar pro Jahr beisteuert. Daher muss Ihr Portfolio einen inflationsindexierten Beitrag von 70.000 US-Dollar pro Jahr leisten. Nachdem Sie sich die Studien angesehen haben, entscheiden Sie, dass Sie mit einer Abhebungsrate von 3,5 % zufrieden sind – 70.000 $/0,035 =2 Millionen $. Ihr Ziel könnte also lauten:„Ich möchte bis zum 1. Juli 2040 2 Millionen US-Dollar (in heutigen US-Dollar) an Altersvorsorgeguthaben haben.“

Nachdem Sie nun die Ziele Ihres Anlageportfolios kennen, untersuchen wir den Zusammenhang zwischen dem Betrag, den Sie sparen müssen, und der gewünschten Portfoliorendite – und damit dem Risiko, das Sie eingehen müssen.

Wann werden Sie Ihre Anlageziele erreichen? – Anlagerenditen vs. Sparquote

Wir beginnen mit der Erörterung des Konzepts der Vermögensallokation und untersuchen weiter die zukünftige Wertfunktion und die Beziehung zwischen dem Betrag, den Sie sparen müssen, Ihrer Portfoliorendite und der Zeit.

Öffnen Sie Ihre Tabelle erneut und fügen Sie diese zukünftige Wertfunktion in eine Zelle ein.

=FV(5%,20,-60500,0)

=2.000.490,22

Diese Funktion besagt, dass Sie, wenn Sie mit Null beginnen (0), 20 Jahre lang 60.500 US-Dollar pro Jahr sparen und nach Inflation jedes Jahr 5 % verdienen, nach 20 Jahren 2 Millionen US-Dollar in heutigen Dollars haben. Nun scheinen 60.000 US-Dollar eine Menge Geld zu sein, das man jedes Jahr sparen kann. Ich meine, Sie verdienen nur 200.000 US-Dollar, haben eine dicke Hypothek, zwei Kinder in einer Privatschule, eine hohe Steuerschuld und müssen Zahlungen für den Porsche leisten, oder? Welche anderen Möglichkeiten gibt es, um diesen Betrag von 2 Millionen US-Dollar zu erreichen?

Die vier Begriffe sind alle voneinander abhängig, aber dieses Konzept ist für Ihren Anlageplan so wichtig, dass Sie sich viel Zeit damit nehmen sollten. Nehmen wir an, Sie können nur 30.000 US-Dollar pro Jahr sparen. Nehmen wir an, Sie haben immer noch nichts als Startkapital und verdienen trotzdem 5 % real an Ihren Investitionen. Wie lange wird es dauern, bis diese 2-Millionen-Dollar-Zahl erreicht ist?

=FV(5%,30,-30000)

=1.993.165,43 $

Weitere 10 Jahre. Hmmmm. Jetzt entscheiden Sie sich zwischen dem großen Haus mit der teuren Hypothek und dem 10-jährigen Arbeiten. Welche anderen Möglichkeiten haben wir?

Nun, Sie könnten eine Erbschaft bekommen. Nehmen wir also an, Sie haben bereits 300.000 US-Dollar auf Ihrem Rentenkonto. Wie lange müssen Sie jetzt arbeiten, wenn Sie 30.000 $ im Jahr sparen und 5 % real verdienen?

=FV(5%,21,75,-30000,-300000)

Jetzt kommen Sie in nur 21 Jahren und 9 Monaten auf 2 Millionen US-Dollar.

Was aber, wenn Sie Studiendarlehen in Höhe von 300.0000 US-Dollar schulden (nehmen wir der Einfachheit halber 0 % Zinsen an) und in nur 25 weiteren Jahren wirklich in Rente gehen möchten? Wie viel müssen Sie jedes Jahr sparen/verwenden, um Kredite zurückzuzahlen?

=FV(5%,25,-63200,300000)

Das Ergebnis sind 63.200 US-Dollar pro Jahr.

Sie können selbst ein wenig mit dieser Funktion herumspielen, um eine Vorstellung davon zu bekommen, was möglich ist.

Wie sieht es mit der Investitionsrendite aus?

Das ist ziemlich cool, sagst du. Fühlen Sie sich jetzt nicht gestärkt? Jetzt können auch Sie all die ausgefallenen Diagramme und Grafiken erstellen, mit denen Finanzberater Sie gerne begeistern.

Aber es gibt einen Faktor in dieser Funktion, den Sie viel schwerer kontrollieren können – Ihre Rendite. Wäre es nicht wunderbar, wenn Sie Ihre Rendite einfach verdoppeln könnten?

Nehmen wir zum Beispiel an, Sie möchten nur 30.000 US-Dollar pro Jahr sparen, haben jetzt nichts und möchten in 20 Jahren trotzdem in Rente gehen? Welche Art von Rendite benötigen Sie?

=FV(11,3%,20,-30000,0)

Das sind 11,3 %. Es scheint viel einfacher zu sein, nur diese 11,3 % Rendite zu erzielen, als den Porsche zu verkaufen oder in einem kleinen Haus zu leben, nicht wahr? Warum nicht einfach das tun?

Unvorhersehbare Natur der Marktrenditen

Die Quelle Ihrer Rendite sind die Finanzmärkte. Marktrenditen lassen sich nicht vorhersagen, geschweige denn kontrollieren. Dies gilt für den Aktienmarkt, den Anleihenmarkt, den Immobilienmarkt, den Rohstoffmarkt oder jeden anderen Markt, in den Sie investieren möchten. Sie können die Höhe des Risikos, das Sie eingehen, steuern, aber das korreliert nur in geringem Maße mit Ihren tatsächlichen Renditen. Es ist wichtig, das Konzept der erwarteten Renditen zu verstehen.

Ihre erwartete Rendite ist das, was Sie bei einem bestimmten Risikoniveau im Durchschnitt über viele Jahre erwarten. Selbst über viele Jahre hinweg gibt es keine Garantien, insbesondere angesichts der komplexen wirtschaftlichen und politischen Veränderungen, die weltweit und in der eigenen Stadt und im eigenen Land häufig vorkommen. Wenn Sie jedoch keine Ahnung haben, was Sie erwartet, können Sie unmöglich abschätzen, wie viel Sie sparen müssen.

Historische Anlagerenditen

Eine Quelle, auf die Sie zur Schätzung Ihrer Rendite zurückgreifen können, ist die Vergangenheit. Da die Angabe in jedem Anlageprospekt gesetzlich vorgeschrieben ist, sind vergangene Renditen kein Hinweis auf zukünftige Renditen. Aber sie helfen dabei, eine Reihe von Möglichkeiten zu definieren.

Realistische Börsenrenditen

Werfen wir zum Beispiel einen Blick auf den US-Aktienmarkt. Wenn Sie seit seiner Auflegung im Jahr 1976 in den kostengünstigen Vanguard 500 Index-Fonds investiert hätten, würde Ihre durchschnittliche jährliche Nominalrendite (vor Inflation) von 1976 bis 2020 9,51 % betragen. Die Inflation betrug von Oktober 1976 bis 2020 durchschnittlich etwa 3,51 %. Die reale Rendite des US-Aktienmarktes (einschließlich Dividenden und Abzug sehr geringer Investitionskosten) beträgt also 6,00 %.

Wenn die Zukunft wie die Vergangenheit ist und Sie in ein 100-prozentiges Aktienportfolio investieren, können Sie bei Ihren Berechnungen eine erwartete Rendite von 6,00 % zugrunde legen. Beachten Sie, wie unterschiedlich diese Zahl von den oben diskutierten 11,3 % ist. Das zeigt wirklich, wie unrealistisch der Plan ist, nur 30.000 Dollar pro Jahr zu sparen und in 20 Jahren mit 2 Millionen Dollar in Rente zu gehen. Selbst wenn Sie diese 6,00 % erreichen würden, würden Sie Ihr Ziel um 896.000 $ verfehlen.

Anleihenmarktrenditen

Was ist mit Anleihen? Vanguard startete seinen Total Bond Market Fund im Jahr 1986. Die durchschnittliche jährliche Rendite lag seitdem bei 5,93 %. Die Inflation in diesem Zeitraum beträgt 2,58 %, was einer realen Rendite von 3,35 % entspricht. Wenn wir dies als erwartete Rendite verwenden, würde ein Portfolio aus 50 % Aktien und 50 % Anleihen eine Rendite von 4,68 % erwarten, ohne Berücksichtigung eines Rebalancing-Bonus (dazu später mehr).

Wir verfügen über mehr Daten zu langfristigen Aktien- und Anleiherenditen, wobei die besten Daten bis in die 1920er Jahre zurückreichen und einige sogar mehrere hundert Jahre zurückreichen. Aber diese Zahlen unterscheiden sich nicht wesentlich von dem, was wir oben besprochen haben.

Theoretische Anlagerenditen

Eine andere Möglichkeit, Renditen zu betrachten, ist die theoretische Perspektive.

Theoretische Anleiherenditen

Wenn ein Anleiheinvestor ab diesem Zeitpunkt tatsächlich eine Realrendite von 4 % erwartet, würden ihm die meisten Experten sagen, dass sie verrückt sind. Ein Grund für die relativ guten Anleiherenditen in den letzten Jahrzehnten war zum Teil, dass die Zinssätze sanken, was den Anleiherenditen guten Rückenwind verlieh. Ende 1989 hatten 10-jährige Staatsanleihen eine Rendite von etwa 8 %. Jetzt bringen sie weniger als die Hälfte davon. Der beste Indikator für zukünftige Anleiherenditen ist die aktuelle Rendite, und das ist eine nominale Zahl (vor Inflation). Ziemlich deprimierend, oder?

Theoretische Aktienrenditen

Sie können die realen Aktienrenditen auch theoretisch schätzen. Die gebräuchlichste Methode ist das Discount-Dividenden-Modell. Grundsätzlich addieren Sie die erwartete Dividendenrendite zum erwarteten BIP-Wachstum. Es gibt auch einen spekulativen Faktor, der jedoch über lange Zeiträume hinweg im Allgemeinen ignoriert werden kann. Die Rendite des S&P 500 lag zum Zeitpunkt der Erstellung dieses Beitrags im Jahr 2020 bei fast 2 %. Ökonomen schätzten das langfristige BIP-Wachstum auf etwa 3 %. Addieren Sie diese zusammen, um eine reale Rendite von 5 % zu erhalten.

Anhand dieser theoretischen Renditen können wir die langfristig erwartete reale Rendite für ein Portfolio aus 50 % Aktien und 50 % Anleihen bei 2,5 % berechnen.

Gehen Sie mehr Risiko ein, um eine bessere Investitionsrendite zu erzielen

Es gibt Möglichkeiten, mehr Risiko einzugehen, in der Hoffnung, mehr Rendite zu erzielen. Sie können in ein aktienlastiges Portfolio investieren und sogar riskantere Aktien einbeziehen, die theoretisch eine höhere erwartete Rendite haben, wie etwa Microcaps, Aktien mit geringem Wert oder Aktien aus Schwellenländern.

Auch Immobilien versprechen einige höhere Renditen, insbesondere bei Einsatz einer erheblichen Hebelwirkung.

Aber unter dem Strich liegt die erwartete Rendite nach der Inflation, die Sie bei der Berechnung Ihrer Portfoliorendite verwenden sollten, irgendwo zwischen 2 % und 7 %. Wenn Sie (oder Ihr Berater) mit 10 % oder sogar 12 % rechnen, ist Ihr Plan wahrscheinlich zum Scheitern verurteilt.

Sie müssen mehr Geld sparen

Kehren wir noch einmal zur Zukunftswertfunktion zurück. Wenn Sie in 25 Jahren 2 Millionen US-Dollar wollen und jetzt nichts haben, müssen Sie zwischen 65.500 US-Dollar (2 % Rendite) und 31.700 US-Dollar (7 % Rendite) pro Jahr sparen. Je risikoreicher Ihr Portfolio ist und je optimistischer Sie hinsichtlich der künftigen Wirtschaft sind, desto weniger können Sie sparen. Aber 20.000 US-Dollar pro Jahr zu sparen, reicht einfach nicht aus, und 50.000 US-Dollar reichen möglicherweise nicht einmal aus.

Denken Sie daran, dass Schritt 1 beim Entwerfen eines Portfolios darin besteht, konkrete Ziele festzulegen. Wenn Sie mit der Umsetzung einer Vermögensallokation beginnen, denken Sie an die spezifischen Ziele, die Sie mit Ihrem Anlageportfolio erreichen möchten. Um diese Ziele zu erreichen, ist es wichtig, den Zusammenhang zwischen dem Betrag, den Sie sparen müssen, und dem Anteil der Belastung, die Ihr Portfolio durch die Gesamtrendite erbringt, zu erkennen. Sehen Sie, warum ich gesagt habe:„Wenn Sie nicht wissen, wie viel Sie sparen müssen, werden Sie nicht genug sparen?“ Für einen komfortablen Ruhestand sind weitaus mehr Ersparnisse erforderlich, als die meisten Menschen denken.

Schritt 2 – Entwickeln Sie eine Vermögensaufteilung

Was sind die besten Anlageklassen für Ihr Anlageportfolio?

Beim Entwerfen eines Multi-Asset-Klassen-Portfolios ist der zweite Schritt einer der schwierigsten Schritte – die Entscheidung, welche Anlageklassen Sie einbeziehen sollten.

Eine ideale Anlageklasse weist drei wichtige Merkmale auf:

- Es hat eine langfristig positive erwartete Rendite, vorzugsweise viel höher als die erwartete Inflationsrate.

- Es weist eine geringe Korrelation, vorzugsweise sogar eine negative Korrelation mit all Ihren anderen Anlageklassen auf.

- Die Klasse verfügt über genügend Wertpapiere, um das individuelle Sicherheitsrisiko zu minimieren.

Wenn eine „Anlageklasse“ nur 10 Aktien enthält, ist das keine sehr gute Anlageklasse.

Wie viele Anlageklassen benötigen Sie in Ihrem Anlageportfolio?

Meiner Meinung nach braucht man mindestens drei Anlageklassen in seinem Portfolio. Seven ist ein ziemlich guter Kompromiss zwischen den Vorteilen der Einfachheit und der möglichen besseren Leistung eines komplexen Portfolios. Sobald Sie mehr als 10 haben, täuschen Sie sich nur selbst, dass Sie etwas Gutes tun, und basteln in Wirklichkeit nur um des Bastelns willen. Das Gesetz der sinkenden Rendite tritt erst dann in Kraft, wenn Sie über 3–7 Anlageklassen hinausgehen.

Mir fallen ein paar Dutzend relativ gängige Anlageklassen ein. Es ist leicht zu erkennen, dass Sie nicht ALLE davon einbeziehen müssen, um die Vorteile eines wirklich diversifizierten Portfolios zu nutzen. Außerdem können Sie mit einigen breit angelegten Fonds gleichzeitig auf mehrere Anlageklassen zugreifen.

Tatsächlich hat Mike Piper, der bei The Oblivious Investor bloggt, sein gesamtes Portfolio auf einen einzigen Investmentfonds mit mehreren Anlageklassen umgestellt. Einfach und doch raffiniert.

Wie viel Komplexität wünschen Sie sich in Ihrem Anlageportfolio?

Je mehr Anlageklassen Sie hinzufügen, desto komplexer wird Ihr Portfolio. Das bewirkt mehrere Dinge:

- Ein komplexeres Portfolio könnte Ihnen die Chance auf höhere Renditen bieten, insbesondere wenn es sich bei vielen Anlageklassen um Klassen mit hohem Risiko und hoher Rendite handelt.

- Es erhöht garantiert Ihre Investitionskosten und den Zeitaufwand für die Verwaltung des Portfolios.

Möglicherweise macht Ihnen die Komplexität nichts aus, aber Sie müssen auch Ihren Ehepartner und/oder Ihre Erben berücksichtigen. Es ist nicht ungewöhnlich, dass Erben feststellen, dass das Portfolio ihrer kürzlich verstorbenen Geliebten 200 Einzelaktien und weitere 50 Investmentfonds enthält. Raten Sie mal, was sie tun werden, wenn Sie mit einem solchen Portfolio sterben? Sie werden zum nächstgelegenen Edward-Jones-Laden laufen und diese Leute damit beauftragen, das für sie zu erledigen.

Sie müssen auch bedenken, dass es bei der Aufteilung Ihres Portfolios auf fünf oder mehr verschiedene Kontotypen aufgrund der 15 verschiedenen Anlageklassen äußerst schwierig ist, den Überblick zu behalten. Aber wenn alle Ihre Investitionen in eine Roth IRA erfolgen, dann ist das vielleicht kein so großes Problem.

Steuerliche Überlegungen bei der Auswahl von Anlageklassen

Wie William Bernstein in seiner hervorragenden Diskussion über „Taxable Ted“ und „Sheltered Sam“ dargelegt hat, möchten Sie, wenn Ihre Investitionen hauptsächlich auf einem steuerpflichtigen Konto erfolgen, wahrscheinlich weniger, breiter angelegte Anlageklassen anstelle vieler, schmaler Anlageklassen im Portfolio. Dies verbessert nicht nur die Steuereffizienz der einzelnen Investitionen, sondern vereinfacht auch die spätere Neuausrichtung.

Einzigartige Anlageklassen-Chancen

Möglicherweise haben Sie auch die Möglichkeit, Anlageklassen einzubeziehen, die andere nicht nutzen, und Sie sollten diese bei der Gestaltung Ihres Portfolios berücksichtigen. Dies kann eine Funktion dessen sein, was in Ihrem 401(k) steht, oder es kann sich auf Ihr individuelles Unternehmen beziehen.

Als ich zum Beispiel beim Militär war, hatte ich Zugang zum staatlichen 401(k), dem TSP. Dieser sehr kostengünstige Plan umfasst einen Indexfonds für ausländische Industrieländer (I-Fonds), der zu sehr niedrigen Kosten angeboten wird, sowie einen erweiterten Marktfonds (S-Fonds), der viel günstiger ist als anderswo, einschließlich Vanguard. Angesichts der Attraktivität dieser Gelegenheit machte es Sinn, diese Bausteine bei der Gestaltung meines Portfolios zu verwenden. Darüber hinaus bietet der TSP eine Anlageklasse an, die es sonst nirgends gibt:den G-Fonds. Dies ist ein Geldmarktfonds auf Steroidbasis, der die Rendite einer 10-jährigen Staatsanleihe mit dem Risiko einer 3-monatigen Staatsanleihe bietet.

Andere haben möglicherweise Zugang zum TIAA-CREF-Immobilienfonds, der ganz anders funktioniert als ein REIT-Fonds. Möglicherweise haben Sie auch die Möglichkeit, syndizierte Anteile an einem Operationszentrum, einer Notfallversorgung oder sogar Ihrem Krankenhaus zu erwerben. Diese einzigartige Anlageklasse steht möglicherweise nur Ihnen zur Verfügung, und das sollten Sie beim Aufbau Ihres Portfolios mit mehreren Anlageklassen berücksichtigen.

Liste der wichtigsten Anlageklassen

Bargeld

Matratzengeld: Dabei handelt es sich um Geld, das Sie im Haus oder im Bankschließfach aufbewahren. Es handelt sich um physisches Geld, das Sie nach einer Naturkatastrophe auf dem Weg aus der Stadt abholen können. Es kann sich um einen Stapel von 20-Dollar-Scheinen, Vierteldollarrollen oder sogar um Goldmünzen handeln. Es kann auf US-Dollar, Pfund, Euro oder sogar Yen lauten. Es lohnt sich wahrscheinlich, einen Teil davon als Teil Ihres Notfallfonds zu haben, aber die erwartete tatsächliche Rendite dieses Vermögenswerts ist genau das Gegenteil der Inflationsrate.

Spar-, Giro- und Geldmarktkonten: Das ist Geld auf der Bank. Nicht so erschwinglich wie Matratzengeld, aber es bringt zumindest eine kleine Rendite. Diese Rendite beträgt im Allgemeinen nicht mehr als die Inflation (insbesondere nach Steuern) und ist derzeit [2022] ist viel weniger als die Inflation. Aber es ist sicher und recht liquide und im Allgemeinen durch die FDIC-Versicherung abgedeckt. Geldmarktfonds sind Investmentfonds, die darauf abzielen, einen Wert von 1 US-Dollar pro Anteil aufrechtzuerhalten (normalerweise erfolgreich). In der Vergangenheit boten Geldmarktkonten etwas höhere Renditen als Bankkonten. Das Geld ist sicher und je nach Anlageklasse recht liquide.

CDs: Die Regeln variieren je nach Bank, aber Sie können in der Regel recht einfach an dieses Einzahlungszertifikat (Certificate of Deposit, CD) kommen, obwohl Sie normalerweise einen Teil der Zinsen verlieren, wenn Sie es vorzeitig abheben. Das Geld ist FDIC-versichert und bringt im Allgemeinen mehr als eine typische Sparrate, insbesondere bei längeren Laufzeiten.

Darlehen an die Regierung

Festverzinsliche Schatzanweisungen: Sehr sichere, sehr bargeldähnliche kurzfristige (weniger als ein Jahr) Kredite an die US-Regierung. Historisch gesehen hat es die Inflation vor Steuern kaum übertroffen.

Staatsanleihen: Kredite an die US-Regierung für längere Zeiträume, bis zu 30 Jahre. Der Kapitalwert kann bei Zinsänderungen erheblich schwanken, aber es gilt dennoch als recht sichere Anlage. Ihre Renditen übertreffen die Inflation im Allgemeinen geringfügig.

Ausländische Staatsanleihen: Ähnlich wie bei Staatsanleihen, außer dass Sie auch ein Währungsrisiko eingehen (wenn der Dollar im Vergleich zur Währung, auf die Ihre Anleihe lautet, steigt, verlieren Sie Geld). Offensichtlich ist die Wahrscheinlichkeit eines Zahlungsausfalls bei manchen Regierungen höher als bei anderen.

Inflationsindexierte Anleihen: In den USA sind dies unter anderem TIPS- und I-Anleihen. Grundsätzlich ist Ihnen eine echte Rendite garantiert und die Anleihe deckt eine unerwartete Inflation ab. Auch ausländische Regierungen und sogar einige Unternehmen geben diese aus. Theoretisch sollten die Renditen niedriger sein als bei vergleichbaren Nominalanleihen, aber aus Gründen, die nicht völlig klar sind, ist dies nicht der Fall.

Darlehen an Unternehmen und Privatpersonen

Unternehmensanleihen: Kredite an Unternehmen. Neben dem Zinsrisiko besteht für Sie auch ein Ausfallrisiko. Da diese riskanter sind als Staatsanleihen, ist die Rendite in der Regel etwas höher. Sie können nach Laufzeit und Ausfallrisiko in verschiedene Unterklassen eingeteilt werden. Unternehmensanleihen mit höherem Risiko werden als Junk Bonds bezeichnet.

Ausländische Unternehmensanleihen: Ähnlich wie inländische Unternehmensanleihen, jedoch mit Währungsrisiko. Einige Investmentfonds sichern sich gegen dieses Risiko ab, um es praktisch zu eliminieren, allerdings auf Kosten einer geringeren erwarteten Rendite.

Peer-to-Peer-Kreditvergabe: Investition in Verbraucherkredite für Privatpersonen. Die Anfangsrenditen sind vielversprechend, aber das Ausfallrisiko kann lächerlich hoch sein. Auch die Liquidität und der Zeitaufwand für die Verwaltung der Investition sind ein Problem.

Mortgage-Backed Securities: Bei diesen Anleihen handelt es sich um Kredite an Hausbesitzer für ihre Hypotheken. Es gibt noch andere Arten von Asset-Backed Securities, aber diese sind die gebräuchlichsten.

Eigenkapital

Slice-and-Dice-Anlageklassen: Morningstar hat eine Neun-Box-Methode zur Betrachtung der Aktienmärkte entwickelt, bei der Aktien nach Größe (groß, mittel und klein) und nach dem Wert-/Wachstumskontinuum (Wert, Mischung, Wachstum) unterteilt werden. Dies bietet neun Anlageklassen von Large-Cap-Wachstum bis hin zu Small-Cap-Value. Alle neun dieser Anlageklassen haben ihre Vor- und Nachteile und können sinnvollerweise in ein Portfolio aufgenommen werden – obwohl einige Experten argumentiert haben, dass ein geringes Wachstum aufgrund eines „Lotterieeffekts“ vermieden werden sollte.

Sektor-Anlageklassen: Die US-Wirtschaft (und damit auch der Aktienmarkt) ist häufig in zahlreiche Sektoren unterteilt, darunter Finanzen, Technologie, Energie, Gesundheitswesen usw. Es gibt mindestens 11 davon.

REITs: Obwohl REITs an der Börse gehandelt werden, sind viele Anleger der Meinung, dass sie sich grundlegend genug von anderen Aktien unterscheiden, sodass sie als eine andere Anlageklasse und nicht nur als Sektor betrachtet werden können. Viele beliebte statische Portfolios (wie Yale und Coffeehouse) enthalten einen separaten Teil der REITs.

Edelmetallaktien: Dabei handelt es sich um Unternehmen, die Gold, Silber, Platin usw. abbauen. Sie werden von einigen, wie etwa William Bernstein, als separate Anlageklasse betrachtet. Edelmetalle sind großartige Vermögenswerte für Gold- und Silber-IRA-Konten für diejenigen, die ihren Ruhestand auf diese Weise beginnen möchten.

Mikrokappen: Viele, wie zum Beispiel Rick Ferri, betrachten Microcaps als eine eigene Anlageklasse. Dies sind die kleinsten Aktien, die öffentlich an der Börse gehandelt werden. Theoretische Renditen sind vielversprechend. Die tatsächlichen Renditen können enttäuschend sein, da sich herausstellt, dass es schwierig ist, in diese Anlageklasse gut zu investieren.

Over-the-Counter-Aktien: Hierbei handelt es sich um Aktien kleiner Unternehmen, die nicht groß genug sind, um an einer Börse notiert zu werden, und die auf „rosa Laken“ gekauft und verkauft werden müssen. Es gibt erhebliche Probleme bei der Investition in diese Anlageklasse (insbesondere Transparenz und eine hohe Verbreitung von Betrügereien) und sie sollten wahrscheinlich von den meisten ärztlichen Anlegern vermieden werden.

Es wird allgemein erwartet, dass die Renditen der meisten dieser Anlageklassen deutlich über der Inflation liegen, jedoch mit erheblicher Volatilität und dem Risiko vorübergehender und dauerhafter Verluste verbunden sind.

Internationales Eigenkapital: Alle oben aufgeführten Anlageklassen für inländische Aktien könnten in jedem Land der Welt neu geschaffen werden, wodurch Hunderte von „Anlageklassen“ entstehen würden. (Denken Sie an brasilianische Microcap-Gesundheitsaktien.) Wenn man jedoch über internationale Aktienanlageklassen spricht, bezieht man sich im Allgemeinen auf Folgendes:

- Entwickelte Märkte: Dies umfasst im Allgemeinen Aktien in Europa, Japan, Australien, Neuseeland und anderen Ländern mit hochentwickelten Volkswirtschaften. Erwartungsgemäß kann es nach Marktkapitalisierung und nach dem Wert-/Wachstumskontinuum unterteilt werden.

- Schwellenländer: Diese Anlageklasse besteht aus Aktien aus Volkswirtschaften, die sich noch in der Entwicklung befinden:Brasilien, China, Indien, Russland und Dutzende anderer Länder. Die höheren Risiken einer Anlage in diesen Volkswirtschaften bescheren dieser Anlageklasse eine höhere erwartete Rendite als inländische oder entwickelte Aktien.

- Grenzmärkte: Lust auf mehr Risiko? Warum nicht im Nahen Osten und in Afrika investieren? In den meisten dieser Länder gibt es bei Investitionen so schwerwiegende Probleme, dass Investitionen in Schwellenmärkten relativ harmlos erscheinen.

- Internationale REITs: Vanguard verfügt über einen relativ neuen Fonds, der diese Anlageklasse ermöglicht.

Internationale Value-Aktien und internationale Kleinaktien sind ebenfalls häufig gehaltene Anlageklassen.

Rohstoffe/Alternative Anlagen

Edelmetalle: Dazu gehören Gold, Silber, Kupfer, Platin usw. Viele Anleger halten eines oder alle davon in ihren Portfolios. Die erwartete langfristige Rendite ist Inflation abzüglich Kosten, aber aufgrund seiner geringen Korrelation mit anderen Anlageklassen (und seines angeblichen Werts als apokalyptisches Geld) wird es von vielen gehalten. Es kann als Metall in Ihrem Besitz, als Metall im Besitz einer anderen Person und auf ein halbes Dutzend anderer Arten gehalten werden – alle mit ihren Vor- und Nachteilen. Insbesondere bei Gold gibt es tendenziell lange Perioden mit enttäuschenden Renditen und kurze Ausbrüche mit herausragenden Renditen.

Energie: Sie können direkt in Öl, Gas, Erdgas, Uran, Kohle und sogar alternative Energien investieren. Sie können darauf Terminkontrakte kaufen; die Aktien von Unternehmen kaufen, die sie herstellen, raffinieren oder transportieren; Brunnen kaufen; oder sogar Partnerschaften (MLPs) eingehen, um in sie zu investieren. Jede davon hat Vor- und Nachteile, und es gibt einige vielversprechende erwartete Renditen, da man erhebliche Risiken eingeht und eine beeindruckende Volatilität anhält. Diese Leute leben nicht wegen des Wetters in North Dakota.

Agrarrohstoffe: Sie können in alles „investieren“, von Mais über Weizen und „Schweinebäuche“ bis hin zu Kakao. Einige schlagen vor, dass Dachsicherheiten für Rohstoff-Futures einen Platz im Portfolio haben. Die erwarteten Renditen liegen in der Nähe der Inflationsrate, sodass die Argumente für die Aufnahme dieser Renditen in ein langfristiges Portfolio in erster Linie auf der geringen Korrelation mit traditionelleren Anlageklassen wie Aktien und Anleihen basieren. Natürlich gibt es viele Rohstoffspekulanten.

Nichtedelmetalle: Stahl, Aluminium, Kupfer usw. Diese haben ähnliche Probleme wie Agrarrohstoffe.

Währungen: Mit verschiedenen Instrumenten können Sie auf Währungsveränderungen spekulieren. Die erwartete reale Rendite ist nach Kosten negativ.

Kryptowährungen: Kryptowährungen wie Bitcoin sind in erster Linie ein Spekulationsinstrument, da sie keine weit verbreitete Währung (geschweige denn eine stabile Währung) sind und über keinerlei stabile Wertaufbewahrung verfügen. Es erfreute sich in den letzten Jahren großer Beliebtheit, aber ich würde nicht so viel Geld dafür ausgeben. Weitere Informationen hier.

Alternative Anlagen: Larry Swedroe listet in seinem hervorragenden „The Only Guide to Alternative Investments You'll Ever Need“ 20 verschiedene alternative Anlageklassen auf. Es lohnt sich auf jeden Fall, das Buch zu lesen, bevor man sich damit befasst. Ich werde in meiner Liste nicht so sehr ins Detail gehen.

Finanzprodukte: Dazu gehören Lebensversicherungen, Renten, Optionen, Futures, strukturierte Anlagen, Vorzugsaktien (eine Kombination aus Unternehmensaktien und Unternehmensanleihen), gedeckte Calls, Wandelanleihen und andere Derivate. Jede dieser Optionen hat Potenzial, aber die Produkte sind in der Regel komplex, und Komplexität begünstigt fast immer den Emittenten gegenüber dem Anleger.

Private Equity: Viele Unternehmen sind nicht in öffentlicher Hand und werden nicht an der Börse gehandelt. Das bedeutet nicht, dass es sich nicht um gute Unternehmen handelt. Es kann schwierig sein, in diese Anlageklasse zu investieren, da oft hohe Mindestbeträge und „jemanden zu kennen“ erforderlich sind. Mehrere Artikel deuten darauf hin, dass die Renditen nicht ganz so gut sind, wie viele in der Vergangenheit dachten. Es gibt offensichtlich weniger Transparenz als auf den öffentlichen Märkten.

Hedgefonds: Ahh, die Investition der reichen Person. Es gibt ein Dutzend verschiedene Arten von Hedgefonds. Ihre jüngste Popularität hat das Talent ernsthaft geschwächt. Die Frage ist, ob es jemals genügend Talente gab, um die lächerlich hohen Gagen auszugleichen. Dies ist wahrscheinlich ein Bereich, den die meisten beim Entwerfen eines einfachen Portfolios meiden sollten.

Sammlerstücke: Ja, wenn Sie die Mona Lisa vor ein paar hundert Jahren gekauft hätten, wären Sie ganz gut damit zurechtgekommen. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

Investing Portfolio Asset Allocation

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

What Should My Stock-to-Bond Ratio Be?

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

What Is Your Investment Risk Tolerance?

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. Erraten Sie, was? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

How Much International Stock Exposure Belongs in Your Portfolio?

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

Total Market Approach vs. Tilting Portfolio

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Splitting Up Fixed Income

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

Investment Portfolio Asset Allocation Examples

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

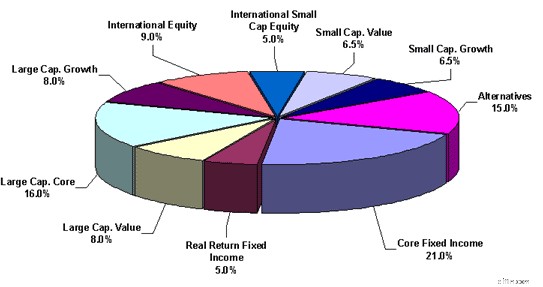

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

- US Stock Market 20%

- Small US Stocks 10%

- International Stocks 20%

- Small International stocks 10%

- Gold 5%

- REITs 5%

- TIPS 15%

- Total US Bond Market 15%

Reasonable Portfolio #2 — Conservative and Simple

- US Stock Market 30%

- International Stocks 10%

- TIPS 10%

- Total Bond Market 40%

- Cash 10%

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

- US Stock Market 20%

- Small Value Stocks 10%

- International Stocks 10%

- Small International Stocks 5%

- International Value Stocks 5%

- Precious Metals Stock Fund 5%

- REIT Fund 5%

- TIPS 15%

- Total Bond Market 15%

- Junk Bonds 5%

- Cash 5%

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

- Gold 60%

- Cash 20%

- Guns and Ammo 20%

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

- Total Stock Market Index 100%

Unreasonable Portfolio #3 —Too much international tilt

- Total International 50%

- US Stocks 25%

- Bonds 25%

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

- REITs 25%

- Gold 20%

- Silver 20%

- Transportation Stocks 15%

- China Stocks 10%

- Israeli Stocks 5%

- Mid-Cap Growth Stocks 5%

Unreasonable Portfolio #5 — Too complicated and slices are too small

- US Large Growth Stocks 3%

- US Mid-cap Growth Stocks 1%

- US Small-cap Growth Stocks 3%

- US Large Blend Stocks 3%

- US Mid-cap Blend Stocks 3%

- US Small Blend Stocks 3%

- US Large Value Stocks 2%

- US Mid-cap Value Stocks 3%

- US Small-cap Value Stocks 2%

- Microcaps 3%

- REITs 3%

- International REITS 3%

- Large International Stocks 3%

- International Growth Stocks 4%

- Emerging Market Value Stocks 5%

- China Fund 3%

- Small International Stocks 3%

- Gold 2.5%

- Silver 2.5%

- Copper 1%

- Platinum 1%

- Employer's Stock 5%

- TIPS 4%

- Short-term Treasuries 6%

- Short-term Corporates 7%

- Long-term Treasuries 8%

- Junk Bonds 3%

- Peer to Peer Lending 2%

- Energy Stocks 4%

- Commodities Fund 4%

Step 3 — Implement the Asset Allocation

Selecting Investments for Your Portfolio

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

- Select individual securities yourself.

- Pay someone else to select investments for you through traditional mutual funds or ETFs and have them manage the investment actively (trying to beat the market).

- Pay someone else to manage the investment passively.

Passive vs. Active Investment Management

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

- Which index does the fund follow

- How well does it follow the chosen index

- Price

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Traditional Index Mutual Funds vs. ETFs

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

How to Get Started Creating Your Portfolio

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

Choosing Investment Accounts for Your Portfolio

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

Tax-Efficient Placement

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

- 20% Total U.S. Stock Market

- 20% Total International Stock Market

- 20% Small Value Stocks

- 5% REITs

- 15% TIPS

- 20% Total Bond Market

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

- Total International Stock Market

- Total U.S. Stock Market

- Small Value Stocks

- REITs

- Total Bond Market

- TIPS

You would then place your assets like this:

Tax-protected accounts 50%

- 15% TIPS

- 20% Total Bond Market

- 5% REITs

- 10% Small Value Stocks

Taxable account 50%

- 10% Small Value Stocks

- 20% Total Stock Market

- 20% Total International Stock Market

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

Step 4 — Maintain the Plan

Managing Your Investment Portfolio

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

Tracking Your Investment Returns

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

Rebalancing Your Portfolio Asset Allocation

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

When to Change Your Portfolio's Asset Allocation

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Stay the Course

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]

-

Die wachsende Lücke bei der Altersvorsorge:Risiken und Lösungen

Dutzende Millionen Arbeitnehmer im privaten Sektor haben keinen Zugang zu einem Altersvorsorgeplan über ihren Arbeitgeber, was laut Experten des AARP Public Policy Institute eine erhebliche Belastung

-

Was ist der Herfindahl-Hirschman-Index (HHI)?

Der Herfindahl-Hirschman-Index ist ein Index, der die Marktkonzentration einer Branche misst. Eine hochkonzentrierte Branche ist eine Branche, in der nur wenige Akteure der Branche einen großen Anteil

Finanzen

- Wie man aufhört, arm zu sein:Den Kreislauf der Armut durchbrechen

- Was ist Evergreen-Funding?

- Fehler Typ II

- Was ist ein Zahlungsstopp?

- Intelligentes Einkaufen für die Feiertage:Vermeiden Sie Unordnung nach den Feiertagen und sparen Sie Geld

- Was ist ein Kontostand?

- Was ist die Marktrisikoprämie?

- Was ist CAGR?

- Was ist ein Jahresbericht?

-

Mikroruhestand:Junge Amerikaner machen längere Pausen und nehmen Kredite für zukünftige finanzielle Freiheit auf

Mikroruhestand:Junge Amerikaner machen längere Pausen und nehmen Kredite für zukünftige finanzielle Freiheit auf Anstatt zu arbeiten, bis sie in Jahrzehnten endgültig in Rente gehen, entscheiden sich immer mehr junge Erwachsene in Amerika für den „Mikro-Ruhestand“, bei dem sie längere Arbeitspausen einlegen, um ...

-

eGame bringt Blockchain mit revolutionärer Gaming-Plattform in den eSport

eGame bringt Blockchain mit revolutionärer Gaming-Plattform in den eSport Aufgrund der sich überschneidenden Demografien war die Vereinigung von Online-Gaming und Kryptowährungen unvermeidlich, aber bis zur Einführung der brandneuen Plattform eGame Interactive (eGI) hat nic...