Beitragsgrenzen für den Ruhestand 2026:Was Sie wissen müssen

Kostenloser Bootcamp-E-Mail-Kurs

An der medizinischen Fakultät haben Sie nichts über Geld gelernt, aber wir werden es tun

Nehmen Sie am Financial Boot Camp teil, einem 12-wöchigen E-Mail-Kurs, der Ihnen zeigt, wie Sie aus der Verschuldung herauskommen, selbstbewusst investieren und Multimillionär werden.

Die Beitragsgrenzen für 401(k)s, 403(b)s, 457(b)s, IRAs, Roth IRAs, HSAs, FSAs, SIMPLE IRAs und SEP-IRAs sind alle an die Inflation gekoppelt. Auch wenn die Rentenbeitragsgrenzen nicht jedes Jahr steigen und nicht jedes Konto die gleiche Formel für den Zeitpunkt einer Erhöhung verwendet, werden Sie im Allgemeinen alle ein oder zwei Jahre einen höheren Beitrag feststellen.

Obwohl die Inflation im Jahr 2022 explodierte und die Beitragsgrenzen für 2023 relativ deutlich anstiegen, konnte sie in den letzten drei Jahren weitgehend eingedämmt werden, sodass die Erhöhungen dieser Grenzen für 2026 wieder auf dem Normalniveau liegen. Wenn Sie die neuesten Inflationszahlen kennen, ist es möglich, den Anstieg zu berechnen, noch bevor der IRS ihn im Oktober oder November bekannt gibt (im Jahr 2025 veröffentlichte der IRS seine Zahlen offiziell am 13. November).

Beachten Sie, dass der Secure Act 2.0 von 2022 die Nachholbeiträge erheblich verändert hat. Der 401(k)/403(b)-Aufholbedarf für Personen ab 50 Jahren war schon immer an die Inflation gekoppelt. Aber das Gesetz sah vor, dass ab 2024, wenn Sie einen Sozialversicherungslohn von über 145.000 US-Dollar (inflationsindexiert) haben, diese Nachholbeiträge nun auf der Roth-Seite zu entrichten wären. Im Jahr 2026 wird die Lohngrenze der Sozialversicherung auf über 150.000 US-Dollar steigen. Das bedeutet, dass für diese Gutverdiener keine steuerbegünstigten Nachholbeiträge mehr zulässig wären.

Schließlich gab der IRS bekannt, dass er diese Bestimmung bis 2026 verschieben würde. Sofern sich also in den nächsten Monaten nichts ändert, müssen die Nachholbeiträge für die meisten Anleger in weißen Kitteln über Roth erfolgen [im September 2025 wurde diese Bestimmung auf 2027 verschoben].

Denken Sie auch daran, dass ab 2025 die Nachholbeiträge für die 60- bis 63-Jährigen noch stärker erhöht wurden (es beträgt der höhere Betrag von 10.000 US-Dollar oder 50 % mehr als die regulären Nachholbeiträge).

Alles in allem finden Sie hier die Höchstgrenzen für die Beiträge zur Altersvorsorge im Jahr 2026.

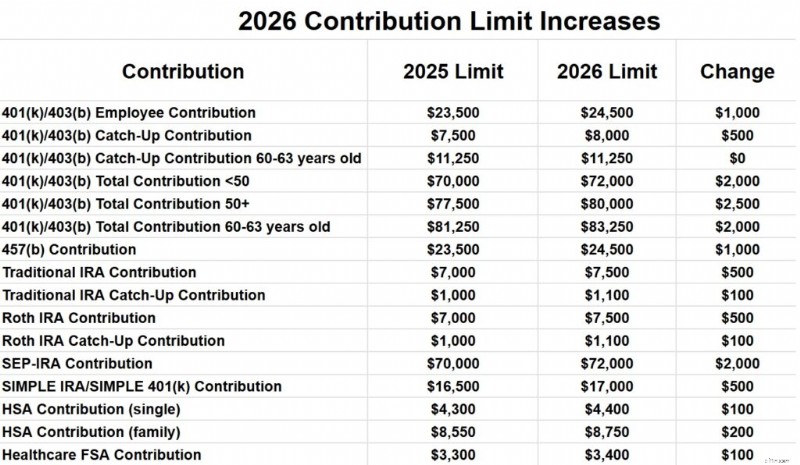

2026 401(k) und 403(b) Arbeitnehmerbeitragsgrenze

Die Gesamtbeitragsgrenze für Arbeitnehmer zu allen 401(k)- und 403(b)-Plänen für Personen unter 50 Jahren wird von 23.500 $ im Jahr 2025 auf 24.500 $ im Jahr 2026 steigen. Die Nachholbeitragsgrenze wird von 7.500 $ im Jahr 2025 auf 8.000 $ im Jahr 2026 steigen. Wenn Sie also 50+ sind, beträgt Ihre 401(k)-Beitragsgrenze für Arbeitnehmer wird im Jahr 2026 32.500 US-Dollar betragen.

Wenn Sie jedoch bis Ende 2026 zwischen 60 und 63 Jahre alt sind, beträgt Ihr Nachholbeitrag 11.250 US-Dollar, was bedeutet, dass Sie insgesamt 35.750 US-Dollar beitragen können.

2026 401(k)/403(b)/401(a) Gesamtbeitragsgrenze

Die Summe aller Arbeitnehmer- und Arbeitgeberbeiträge pro Arbeitgeber wird von 70.000 US-Dollar im Jahr 2025 auf 72.000 US-Dollar im Jahr 2026 für die unter 50-Jährigen steigen. Mit der Erhöhung des Nachholbedarfs auf 8.000 US-Dollar wird der Gesamtbeitrag für die über 50-Jährigen 80.000 US-Dollar betragen. Wenn Sie 60–63 Jahre alt sind, erhöht sich dieser Beitrag auf 83.250 $.

Beachten Sie, dass das 401(a)-Limit vom 403(b)-Limit getrennt ist. Sie könnten also theoretisch jeweils 72.000 US-Dollar in jede davon investieren.

2026 457(b) Beitragsgrenze

Die Beitragsgrenzen nach 457(b) werden von 23.500 US-Dollar im Jahr 2025 auf 24.500 US-Dollar im Jahr 2026 steigen. Für 457(b) gelten besondere Regeln für Nachholbeiträge. Wenden Sie sich daher an Ihren Planverwalter, wenn Sie daran interessiert sind, mehr in Ihren 457(b) einzuzahlen.

2026 traditionelle und Roth IRA-Beitragsgrenzen

Die IRA-Beitragsgrenzen werden von 7.000 US-Dollar im Jahr 2025 auf 7.500 US-Dollar im Jahr 2026 erhöht. Die Nachholbeitragsgrenze wird von 1.000 US-Dollar im Jahr 2025 auf 1.100 US-Dollar im Jahr 2026 steigen.

Die SEP-IRA-Beitragsgrenzen werden von 70.000 US-Dollar pro Jahr im Jahr 2025 auf 72.000 US-Dollar im Jahr 2026 erhöht.

2026 SIMPLE IRA- und SIMPLE 401(k)-Beitragsgrenzen

Die Beitragsgrenzen für SIMPLE IRA und SIMPLE 401(k) werden von 16.500 US-Dollar im Jahr 2025 auf 17.000 US-Dollar im Jahr 2026 erhöht.

Beitragsgrenzen für das Gesundheitssparkonto (HSA) 2026

Für Alleinstehende wird die HSA-Beitragsgrenze von 4.300 US-Dollar im Jahr 2025 auf 4.400 US-Dollar im Jahr 2026 erhöht. Die Familienversicherung wird von 8.550 US-Dollar auf 8.750 US-Dollar erhöht. Der Nachholbeitrag von 1.000 US-Dollar für die über 55-Jährigen bleibt gleich.

Beitragsgrenzen des Flexible Savings Account (FSA) für 2026

Die Beitragsgrenzen der FSA im Gesundheitswesen werden von 3.300 US-Dollar im Jahr 2025 auf 3.400 US-Dollar im Jahr 2026 steigen. Beachten Sie, dass es andere Arten von FSAs (z. B. FSAs für abhängige Pflege) mit anderen Grenzen gibt.

Weitere interessante Steigerungen

Die 401(a)-Vergütungsgrenze (der Betrag des Erwerbseinkommens, der zur Berechnung der Rentenkontobeiträge verwendet werden kann) wird von 350.000 US-Dollar im Jahr 2025 auf 360.000 US-Dollar im Jahr 2026 steigen. Dies ist immer das Fünffache der maximalen Gesamtbeitragsgrenze des 401(k)-Plans.

Der Abzug der Abzugsfähigkeit für IRA-Beiträge für Personen mit einem Rentenplan am Arbeitsplatz erhöht sich von 79.000 bis 89.000 US-Dollar im Jahr 2025 für Alleinstehende auf 81.000 bis 91.000 US-Dollar im Jahr 2026 und wird von 126.000 bis 146.000 US-Dollar im Jahr 2025 für gemeinsam verheiratete Personen angehoben 129.000 bis 149.000 US-Dollar.

Die Abschaffung des Roth IRA-Direktbeitragslimits wird von 150.000 bis 165.000 US-Dollar im Jahr 2025 für Alleinstehende auf 153.000 bis 168.000 US-Dollar und von 236.000 bis 246.000 US-Dollar im Jahr 2025 für gemeinsam Verheiratete auf 242.000 bis 252.000 US-Dollar angehoben. Wenn Ihr MAGI darüber liegt, müssen Sie indirekt über den Backdoor Roth IRA-Prozess einen Beitrag leisten.

Während die Sozialversicherungsleistungen im Jahr 2023 um 8,7 % stiegen, fielen die Steigerungen für 2024 und 2025 mit 3,2 % bzw. 2,57 % deutlich bescheidener aus. Für 2026 beträgt der Anstieg 2,8 %.

Die Definition eines hochvergüteten Mitarbeiters wird im Jahr 2026 mit 160.000 US-Dollar gleich bleiben.

Auch wenn es den Anschein hat, dass es sich dabei alles um Steigerungen handelt, halten sie in Wirklichkeit nur mit der Inflation Schritt. Auf realer Basis (nach Inflation) sind sie im Grunde die gleichen wie in diesem Jahr.

Benötigen Sie Hilfe auf Ihrer finanziellen Reise? Im Laufe der Jahre hat The White Coat Investor sorgfältig eine empfohlene Liste von Fachleuten zusammengestellt, die von Tausenden von Lesern gründlich geprüft wurden und denen sie vertrauen. Entdecken Sie noch heute unsere handverlesene Auswahl und erhalten Sie die außergewöhnliche Unterstützung, die Sie verdienen.

Was denken Sie? Sind Sie davon überrascht? Sind Sie froh, dass sie an die Inflation gekoppelt sind?

-

Nachhaltige Wachstumsstrategien für europäische KMU | SuperOffice

Die Ära des „Wachstums um jeden Preis“ ist vorbei. Europäische KMUs treten in eine neue Phase ein und in Zukunft wollen Unternehmen Wachstum, das ist: Berechenbarer Weniger Verwaltungsaufwand Erreich

-

403(b)-Pläne verstehen:Berechtigung und Vorteile für Mitarbeiter des öffentlichen Sektors

(Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offen

Finanzen

- Gewinn vs. Gewinn:Was ist der Unterschied?

- Top 5 Flohmarkt-Apps:Finden Sie lokale Angebote und Flohmärkte

- Was ist die marginale Sparneigung (MPS)?

- Wie man mit einem Mitbewohner friedlich budgetiert

- Budgetfreundlicher Wein:Expertentipps für köstliche und erschwingliche Flaschen

- Wie hoch ist der Bankzins?

- Was tun, wenn Sie Ihre Rechnungen nicht bezahlen können

- 4 großartige Ratschläge zur Budgetierung von Top-Geldexperten

- Wie eine Familie trotz begrenztem Einkommen große Einsparungen erzielen konnte | Economides Familiengeschichte

-

Strategische Ersparnisse für College und Ruhestand:10 intelligente Strategien

Strategische Ersparnisse für College und Ruhestand:10 intelligente Strategien Es kann schwierig sein, mehrere Ziele für Ihre Ersparnisse unter einen Hut zu bringen, wenn Sie versuchen, die Ausgaben für Ruhestand und Studium zu decken. Es gibt jedoch Möglichkeiten, wie Sie Ihre...

-

Sollten Sie eine Lebensversicherung für Ihre Kinder abschließen?

Sollten Sie eine Lebensversicherung für Ihre Kinder abschließen? Mein Vater war Finanzplaner, und er begann mit dem Verkauf von Versicherungen. Das bedeutete, dass Dad eine sehr starke Meinung zu Versicherungen im Allgemeinen hatte. und insbesondere Lebensversicher...