Eigenheimdarlehen:Die Vor- und Nachteile

Irgendwann auf Ihrer finanziellen Reise als Hausbesitzer Sie werden schließlich einen höheren Prozentsatz des Gesamtwerts Ihres Hauses besitzen, als Sie schulden. Sobald Sie einen bestimmten Prozentsatz des Eigenkapitals in Ihrem Haus verdient haben, Sie können möglicherweise ein Eigenheimdarlehen aufnehmen. Eigenheimdarlehen sind eine großartige Möglichkeit, um schnell auf eine beträchtliche Menge an Bargeld zuzugreifen, und werden in der Regel für bestimmte Zwecke verwendet, wie die Finanzierung großer Hausverbesserungen, die den Wert Ihrer Immobilie steigern, Finanzierung von Investitionen in andere Immobilien, oder Schuldenkonsolidierung.

Jedoch, Auch die Aufnahme eines Eigenheimdarlehens kann riskant sein. Sollten Sie Ihren monatlichen Zahlungen nicht nachkommen, Sie könnten riskieren, Ihr Zuhause zu verlieren. Aus diesem Grund ist es wichtig, sich die Zeit zu nehmen, um zu verstehen, wie Eigenheimkredite funktionieren. und ob Sie finanziell gerüstet sind, um einen abzuschließen.

Was ist ein Eigenheimkredit?

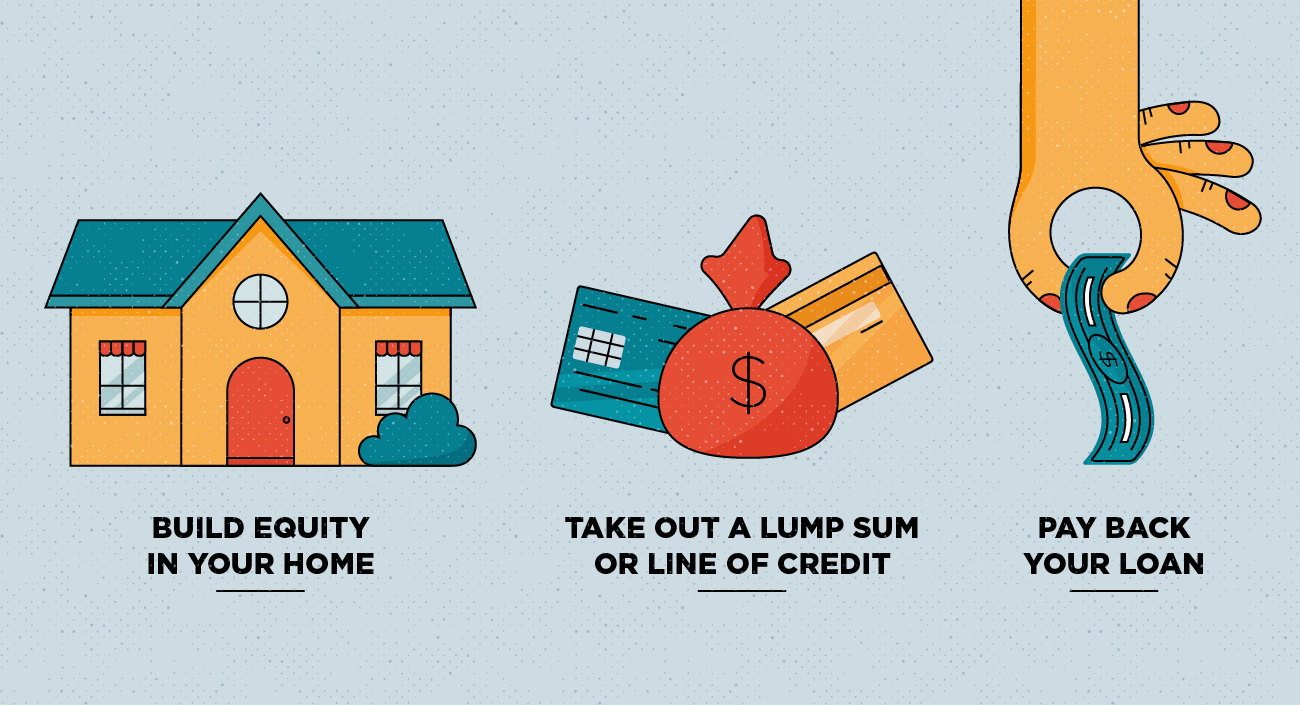

Ein Home-Equity-Darlehen ist eine Art von Darlehen, das Sie für Ihr Eigenheim aufnehmen. Das heißt, Ihr Eigentum wird als Sicherheit verwendet. Um Anspruch auf ein Eigenheimdarlehen zu haben, Ihr Haus muss mehr wert sein, als Sie schulden. Wenn Sie diesen Punkt erreicht haben, Sie können Kredite gegen einen Prozentsatz Ihres gesamten Eigenkapitals aufnehmen. Allgemein gesagt, je mehr Eigenkapital Sie besitzen, desto mehr können Sie ausleihen. Da Home-Equity-Darlehen durch Ihr Eigenheim gesichert sind, sie sind leichter zu qualifizieren als andere Arten von Darlehen.

Eigenheimdarlehen gibt es in zwei Formen:Sie können als Pauschalbetrag aufgenommen werden, oder als Home-Equity-Kreditlinie (HELOC).

Pauschalbetrag

Wenn Sie sich entscheiden, Ihr Eigenheimdarlehen als Pauschalbetrag aufzunehmen, Sie erhalten den vereinbarten Gesamtbetrag auf einmal. Die Aufnahme eines Kapitalbetrags kann mit einem festen Zinssatz und ebenen monatlichen Zahlungen verbunden sein, die Kapital und Zinsen im Laufe der Laufzeit zusammen reduzieren. Wenn Sie Ihre Rückzahlungsfrist einhalten, Sowohl Ihre aufgelaufenen Zinsen als auch Ihr Kapital werden durch Ihre letzte Zahlung vollständig zurückgezahlt.

HELOC

Die Aufnahme einer Home-Equity-Kreditlinie bedeutet, dass Sie für einen maximalen Betrag genehmigt werden, den Sie bei Bedarf ausleihen können. Die Zahlungen sind flexibler, da Sie kleinere Beträge frühzeitig in der Rückzahlungsfrist zahlen können, dies kann jedoch Zahlungen in der Zukunft ausgleichen, die Rückzahlung des Darlehens erschweren.

Wie funktioniert ein Eigenheimdarlehen?

Um ein Eigenheimdarlehen zu erhalten, Sie müssen von einem Kreditgeber genehmigt werden, sei es eine Bank oder eine Kreditgenossenschaft. Kreditgeber werden Ihre Berechtigung anhand mehrerer Details beurteilen, wie viel Eigenkapital Sie besitzen, Ihr DTI-Verhältnis, der geschätzte Wert Ihres Hauses, Ihre Kreditwürdigkeit, Ihren Einkommensnachweis und Ihren Beschäftigungsstatus. Kreditgeber berücksichtigen diese Faktoren, um zu bestimmen, wie viel Geld sie Ihnen vernünftigerweise leihen können, ohne dass es ein zu großes Risiko für sie darstellt. Einmal genehmigt, Sie erhalten Ihr Geld normalerweise innerhalb weniger Tage nach Abschluss Ihres Kredits.

Auch bekannt als „zweite Hypothek, ” Home-Equity-Darlehen sind als Darlehen mit festem oder variabel verzinslichem Zins erhältlich. Ein Festzinsdarlehen hat während der gesamten Laufzeit des Darlehens einen konstanten Zinssatz, Das bedeutet, dass Ihre Zahlungen bis zur vollständigen Auszahlung des Darlehens gleich bleiben. Kredite mit variablem Zinssatz sind in der Regel für das erste Jahr nach der Kreditvergabe mit einem festen Zinssatz ausgestattet. Nach diesem Punkt, der Zinssatz wird jährlich neu angepasst, entweder erhöhen oder verringern Sie Ihre monatliche Zahlung.

Wie Sie sich vorstellen können, Bevor Sie sich für einen Eigenheimkredit entscheiden, sind einige Vor- und Nachteile zu beachten:

Die Profis

- Fester Zinssatz :Eigenheimdarlehen haben einen festen Zinssatz, Das heißt, Sie haben die gleiche monatliche Zahlung, bis das Darlehen zurückgezahlt ist.

- Geringere Kreditkosten :Die Zinssätze für Eigenheimdarlehen sind im Allgemeinen niedriger als für Kreditkarten oder Privatkredite, da Sie Kredite gegen Ihr Eigenheim aufnehmen.

- Pauschalbetrag :Der Gesamtbetrag des Darlehens wird Ihnen in einer Zahlung ausgezahlt. Sie können dieses Geld ausgeben, wie Sie es für richtig halten.

Die Nachteile

- Geringeres Eigenkapital: Wenn Sie einen Prozentsatz Ihres Eigenkapitals verwenden, um ein Darlehen zu sichern, es wird von Ihrem angesammelten Eigenkapital abgezogen. Mit anderen Worten, du besitzt es nicht mehr.

- Abschlusskosten :Eigenheimdarlehen können mit zusätzlichen Gebühren und Abschlusskosten verbunden sein. die in Ihre monatlichen Zahlungen einfließen können oder nicht.

- Eigentum als Sicherheit :Eigenkapital wird als Sicherheit verwendet, Das heißt, wenn Sie mit Ihrer Zahlung in Verzug sind, der Kreditgeber kann Ihr Haus abschotten.

So erhalten Sie ein Eigenheimdarlehen

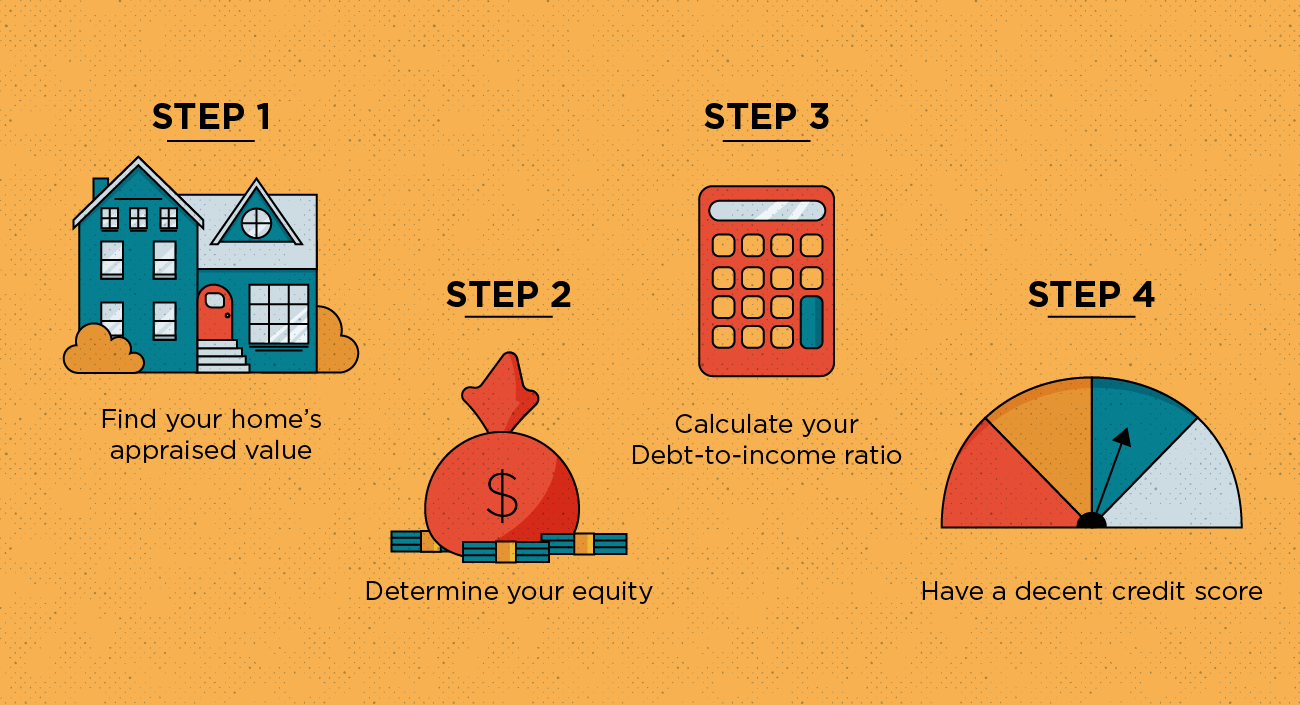

Um für ein Eigenheimdarlehen zugelassen zu werden, Sie müssen sich zuerst für einen qualifizieren. Nachfolgend finden Sie eine Checkliste, was Sie für die Qualifizierung benötigen:

- Finden Sie den geschätzten Wert Ihres Hauses . Der Preis, zu dem Sie Ihr Haus gekauft haben, ist der Marktwert, Kreditgeber müssen jedoch den geschätzten Wert Ihres Hauses kennen. Sie können einen professionellen Gutachter beauftragen, um den Wert Ihres Hauses zu ermitteln. Bedenken Sie jedoch, dass dies kostspielig ist und bei der Beantragung im Rahmen des Kreditgenehmigungsverfahrens erforderlich ist.

- Bestimmen Sie, wie viel Eigenkapital Sie haben . Um eine grobe Einschätzung des Eigenkapitals Ihres Eigenheims zu erhalten, Sie müssen Ihr Loan-to-Value-Verhältnis (LTV) berechnen. Sie können Ihren LTV ermitteln, indem Sie Ihren aktuellen Hypothekensaldo durch Ihren Schätzwert teilen und diese Zahl in einen Prozentsatz umwandeln.

- Berechnen Sie Ihr Schulden-Einkommens-Verhältnis (DTI) . Kreditgeber prüfen Ihre DTI, um zu sehen, ob Sie eine Zahlung eines Eigenheimdarlehens zusätzlich zu Ihren aktuellen finanziellen Verpflichtungen abwickeln können. Ihr DTI-Verhältnis sollte idealerweise unter 43 Prozent liegen. Um Ihren DTI zu berechnen, addieren Sie alle Ihre monatlichen Ausgaben, dividiere es durch dein monatliches Bruttoeinkommen, und wandeln Sie diese Zahl in einen Prozentsatz um.

- Haben Sie eine anständige Kreditwürdigkeit. Idealerweise sollten Sie eine Kreditwürdigkeit von 620 oder höher haben.

Wenn Sie diese Voraussetzungen erfüllen, Dann können Sie mit dem Einkaufen für Kreditgeber beginnen. Hier sind ein paar Dinge, die Sie tun sollten, wenn Sie einen Kreditgeber in Betracht ziehen:

- Überprüfen Sie ihre Bewerbungsvoraussetzungen. Es ist ratsam, sich nur bei Kreditgebern zu bewerben, von denen Sie glauben, dass sie Sie wahrscheinlich genehmigen werden. Andernfalls, Sie können am Ende die Anmeldegebühren bezahlen und mehr ausgeben, als Sie sollten.

- Finden Sie einen Kreditgeber mit den richtigen Kreditlimits. Banken haben einen minimalen Kreditbetrag und einen maximalen Beleihungsbetrag, den sie anbieten, recherchieren Sie also, welche Banken sich in Ihrer Reichweite befinden.

- Suchen Sie nach einem angemessenen Zinssatz. Die Zinskosten eines Darlehens werden durch den effektiven Jahreszins (APR) bestimmt. Je niedriger der effektive Jahreszins, desto besser ist es für Sie.

- Betrachten Sie zusätzliche Gebühren. Verschiedene Kreditgeber können Gebühren erheben, die Sie zusätzlich zu Ihrer monatlichen Zahlung zahlen müssen. Erkundigen Sie sich, welche Gebühren enthalten sind, und wann von Ihnen erwartet wird, sie innerhalb der Rückzahlungsfrist zu zahlen.

Die Aufnahme eines Eigenheimdarlehens kann eine gute Möglichkeit sein, finanzielle Fortschritte zu erzielen. Sei es, eine hohe Schuld mit einem hohen Zinssatz zu begleichen oder das Geld einfach in Ihr Eigenheim zu reinvestieren. Wie auch immer Sie sich entscheiden, Planen Sie im Voraus, damit Sie das Darlehen in Zukunft zurückzahlen können und das Risiko des Verlustes Ihres Eigenheims vermieden wird.

Quellen:Investopedia | Konsumentenkredite

-

Die größten Vor- und Nachteile von Online-Banken

Es gibt viele gute Gründe, sich dafür zu entscheiden für Online-Banking -- aber es gibt auch einige Nachteile. Wenn Sie heute ein Bankkonto eröffnen, müssen Sie sich nicht an eine Bank in Ihrer Nähe

-

Autorisierte Karteninhaber:die Vor- und Nachteile

Autorisierte Karteninhaber können mit Ihrer Kreditkarte eine Menge Vorteile genießen. Es ist bequem, sie können ihre Kreditwürdigkeit aufbauen und das Beste ist, dass sie Zugriff auf Ihr Geld haben. A

Finanzen

- Vor- und Nachteile von Annuitätendarlehen

- Vor- und Nachteile von reinen Zinsdarlehen

- Vor- und Nachteile von Baukrediten

- Vor- und Nachteile von Jumbo-Hauskrediten

- Vergleich der Vor- und Nachteile von No Money Down Loans

- Der Gold Index Fund:Vor- und Nachteile

- Vor- und Nachteile des Wachstumsfonds

- Die Vor- und Nachteile von Vorzugsaktien

- Die Vor- und Nachteile eines Wrap-Kontos

-

Die Vor- und Nachteile von festverzinslichen Anlagen

Ihr Geld zu investieren hat ein einfaches Ziel:Sie möchten, dass es wächst. Einige Anlagemöglichkeiten erfordern ein Abwägen der großen Risiken, Ihr Geld zu verlieren, mit den Belohnungen eines beschl...

-

Vor- und Nachteile einer Cash-Out-Refinanzierung

Vor- und Nachteile einer Cash-Out-Refinanzierung Wenn Sie eine Barauszahlung für Ihr Eigenheim in Betracht ziehen, Es gibt einige wichtige Dinge, die Sie wissen müssen, damit Sie vollständig verstehen, wofür Sie sich anmelden. Sehen wir uns an, was ...