So bereiten Sie sich auf den Vorruhestand vor

Wenn Sie angefangen haben, für Ihre Zukunft zu sparen, Dann haben Sie wahrscheinlich schon an den Ruhestand gedacht. Bei der Altersvorsorgeplanung Es ist üblich, vorzeitig in Rente gehen zu wollen. Der Vorruhestand gibt Ihnen die Zeit, Dinge zu tun, die Sie während der Arbeit nicht tun konnten, wie Reisen und das Entdecken von Leidenschaften. Hier gehen wir auf die Grundlagen der Frühpensionierung und auf alle wichtigen Dinge ein, die Sie beachten sollten.

Was ist Frühpensionierung?

Frühzeitig in den Ruhestand zu gehen bedeutet, dass Sie mit genug Geld ausgestattet sind, um den Rest Ihres Lebens bequem von Ersparnissen zu leben. Eine vorzeitige Pensionierung bedeutet nicht, dass Sie nicht mehr arbeiten können, es bedeutet nur, dass Sie nicht mehr auf Ihr Einkommen angewiesen sind, um zu leben.

Das ordentliche Rentenalter variiert je nach Geburtsjahr, liegt jedoch in der Regel zwischen 65 und 67. Dies wird oft als volles Rentenalter bezeichnet, da Sie zu diesem Zeitpunkt Anspruch auf volle Sozialversicherungsleistungen haben. Viele Menschen entscheiden sich, bis zu dieser Altersgruppe zu warten, um die vollen Leistungen zu erhalten. Wenn Sie vorzeitig in Rente gehen, Sie sollten in der Lage sein, sich für einen bestimmten Zeitraum ohne Sozialversicherungsleistungen zu ernähren, bis Sie Leistungen beziehen, oder ermäßigte Leistungen in Anspruch nehmen.

Die Vor- und Nachteile der Frühpensionierung

Früher Ruhestand ist nicht jedermanns Sache auch wenn sie die Mittel dazu haben. Es gibt einige Faktoren, die zu dieser Entscheidung beitragen.

Vorteile:

- Zeit für neue Karrieren oder Hobbys

- Reisefreiheit

- Fokus auf Gesundheit

Nachteile:

- Schwerer Übergang, der sich auf die psychische Gesundheit auswirkt

- Muss länger sparen

- Erhalten Sie nicht die vollen Sozialversicherungsleistungen

Warum wollen Menschen vorzeitig in Rente gehen?

Es gibt viele verlockende Gründe, vorzeitig in Rente zu gehen. Frühzeitig in Rente zu gehen kann Ihnen die Möglichkeit geben, neue Dinge auszuprobieren und an Orte zu reisen, für die Sie in Ihrer Jugend weder Zeit noch Geld hatten. Es könnte auch für Ihre Gesundheit von Vorteil sein, damit Sie genügend Zeit zum Schlafen haben, gesunde Mahlzeiten kochen, und verbringen Sie Zeit mit Ihren Lieben.

Sie können auch einen neuen Karriereweg einschlagen, den Sie schon immer einmal ausprobieren wollten. Nach so vielen Jahren Arbeit, Sie haben viele wertvolle Informationen und Erfahrungen, die auf eine neue Branche übertragen werden können. Andere entscheiden sich für persönliche Hobbys. Egal für welchen Weg Sie sich entscheiden, Es ist einfach, nach einer frühen Pensionierung beschäftigt zu bleiben.

Was sind die Ängste vor der Frühpensionierung?

Während einige von der Idee von so viel Freizeit begeistert sind, andere fürchten es. Nach so langer Arbeit fällt es ihnen möglicherweise schwer, auf einen ungeplanten Tag umzusteigen. Dieser Mangel an Struktur kann dazu führen, dass sich Menschen verloren fühlen und ihre psychische Gesundheit belastet. Zum Beispiel, manche Leute haben es schwer, von ihren Ersparnissen zu schöpfen, nachdem sie jahrzehntelang nur Geld investiert haben.

Eine weitere Angst vor einer vorzeitigen Pensionierung besteht darin, nicht genügend Ersparnisse zu haben. Ohne feste Anstellung, Es fallen zusätzliche Kosten an, die bezahlt werden müssen, beispielsweise für die Gesundheitsversorgung. Unerwartete Kosten können Ihre Altersvorsorge belasten, verlangen, dass Sie wieder arbeiten müssen. Bedauerlicherweise, viele Menschen gehen vorzeitig in Rente, weil sie aus gesundheitlichen Gründen entlassen werden oder nicht mehr arbeiten können, Vielen Rentnern ist der Wiedereinstieg ins Berufsleben nicht möglich. Für manche Menschen bedeutet dies, die Art und Weise, wie sie ihr ganzes Leben lang Geld ausgegeben und gespart haben, anzupassen.

Zu guter Letzt, Sie könnten weniger Sozialversicherungsleistungen erhalten, wenn Sie vorzeitig in Rente gehen. Das bedeutet, dass Sie Ersparnisse benötigen, um sich ohne zusätzliche staatliche Hilfe zu ernähren. Viele entscheiden, dass es sich lohnt, zu warten, bis sie die volle Rente erhalten, wenn sie sich ohne das Sozialversicherungseinkommen ihre Bedürfnisse nicht leisten können. Jedoch, wenn Sie vorzeitig in Rente gehen und maximal 30 Lohngutschriften haben, Ihre Sozialversicherung wird nicht gekürzt.

So erreichen Sie den Vorruhestand

Wenn Sie der Meinung sind, dass eine Frühpensionierung das Richtige für Sie ist, Es gibt Schritte, die Sie unternehmen können, um sicherzustellen, dass Sie finanziell stabil sind. Lesen Sie weiter, um sich auf eine vorzeitige Pensionierung vorzubereiten.

Schritt 1:Berechnen Sie Ihre Ausgaben

Der erste Schritt auf Ihrem Weg in den Vorruhestand besteht darin, zu berechnen, was Sie derzeit jeden Monat für Notwendigkeiten wie Miete, Lebensmittel, und Autozahlungen, plus andere nicht wesentliche Dinge wie Kinokarten und Hundespielzeug. Es ist wichtig, dass Sie Ihre Ausgaben berechnen, damit Sie verstehen, wie Sie Ihr Einkommen budgetieren und Ihre Ersparnisse basierend auf Ihren Ausgabengewohnheiten planen können.

Viele Menschen, die besonders früh in Rente gehen wollen, sparen Geld, indem sie von 50 Prozent oder weniger ihres Einkommens leben. Dies ist ein guter Anfang, wenn Sie Ihren Ruhestand planen, denn Sie wissen, dass Sie immer mindestens die Hälfte Ihres Einkommens sparen können. Jedoch, Dies ist eher ein Plan für diejenigen, die im Alter von etwa 45 Jahren in Rente gehen möchten.

Sie sollten sich bewusst sein, dass Ihr Budget und Ihre Ausgaben je nach Alter und beruflicher Entwicklung unterschiedlich sein werden. Mit Alter und Erfahrung Sie können feststellen, dass Sie mehr Geld haben, mit dem Sie arbeiten können. Jedoch, Sie erhalten auch Möglichkeiten wie den Kauf eines Eigenheims oder eines neuen Autos. Nachdem das gesagt worden ist, Es ist eine gute Idee, Ihre Ausgaben und Ersparnisse jedes Mal neu zu strukturieren, wenn sich Ihr Einkommen ändert. Wenn Sie im Ruhestand noch Schulden haben, Sie laufen Gefahr, Ihre Ersparnisse aufgebraucht zu haben und wieder arbeiten zu müssen.

Schritt 2:Finden Sie heraus, wie viel Sie in den Ruhestand gehen müssen

Nachdem Sie Ihre monatlichen Ausgaben berechnet haben, Der nächste Schritt ist die Berechnung Ihrer jährlichen Rentenausgaben. Dies ist der Betrag, den Sie voraussichtlich jedes Jahr im Ruhestand ausgeben werden. Um dies zu berechnen, Sie sollten alle Ausgaben, die Sie haben, einbeziehen. Diese Zahl umfasst alle laufenden Ausgaben, plus deine Schulden, Steuern, und Versicherung (denken Sie an Zuhause, Auto, medizinisch, etc.). Sobald Sie diese Zahl ermittelt haben, multiplizieren Sie es mit 12, um Ihre jährlichen Rentenausgaben zu erhalten.

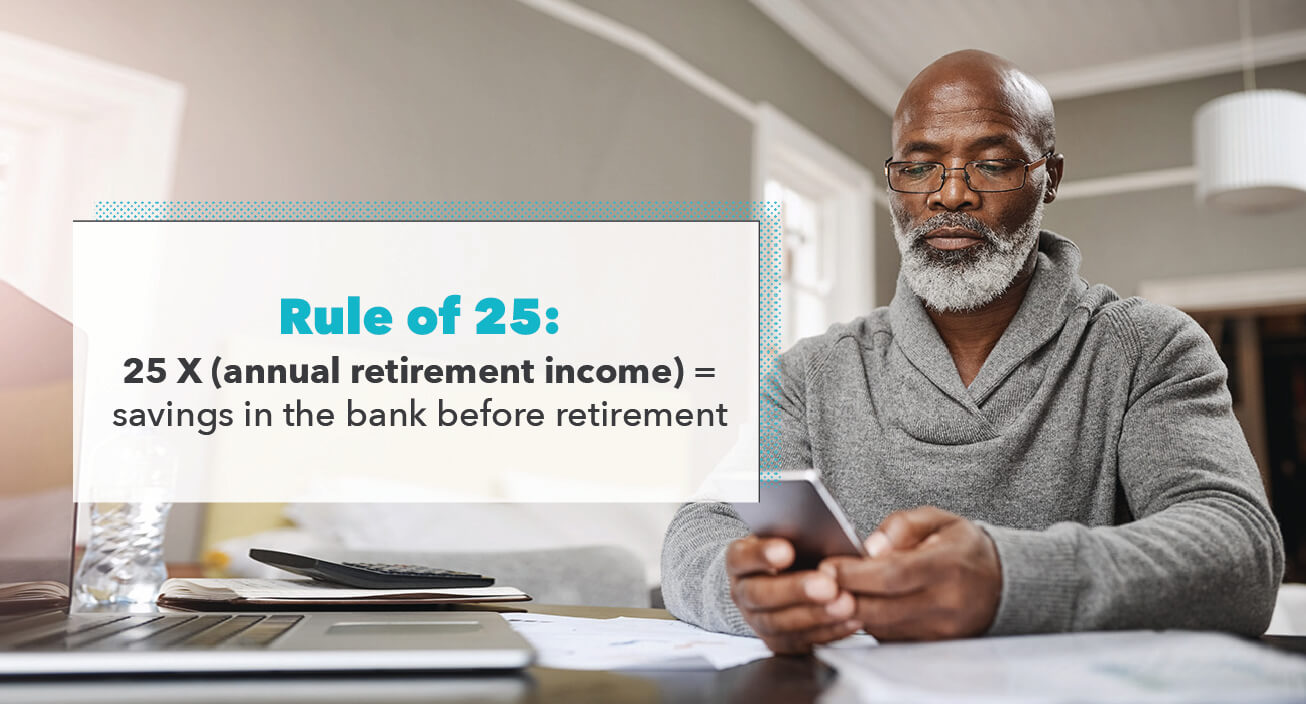

Multiplizieren mit 25 Regel

Eine beliebte Strategie, mit der Menschen ihre Ziele für den vorzeitigen Ruhestand erreichen, ist die 25er-Regel. Dies bedeutet einfach, dass vor dem Renteneintritt Sie sollten das 25-fache Ihrer jährlichen Ausgaben für Investitionen und ein Jahr an Ausgaben gespart haben, bevor Sie in den Ruhestand gehen. Zum Beispiel, Nehmen wir an, Sie haben Ihre jährlichen Ausgaben auf 55 US-Dollar festgelegt. 000 pro Rentenjahr. In diesem Fall, nach der 25er-Regel, Sie sollten 1 $ haben, 375, 000 bis zur Pensionierung investiert.

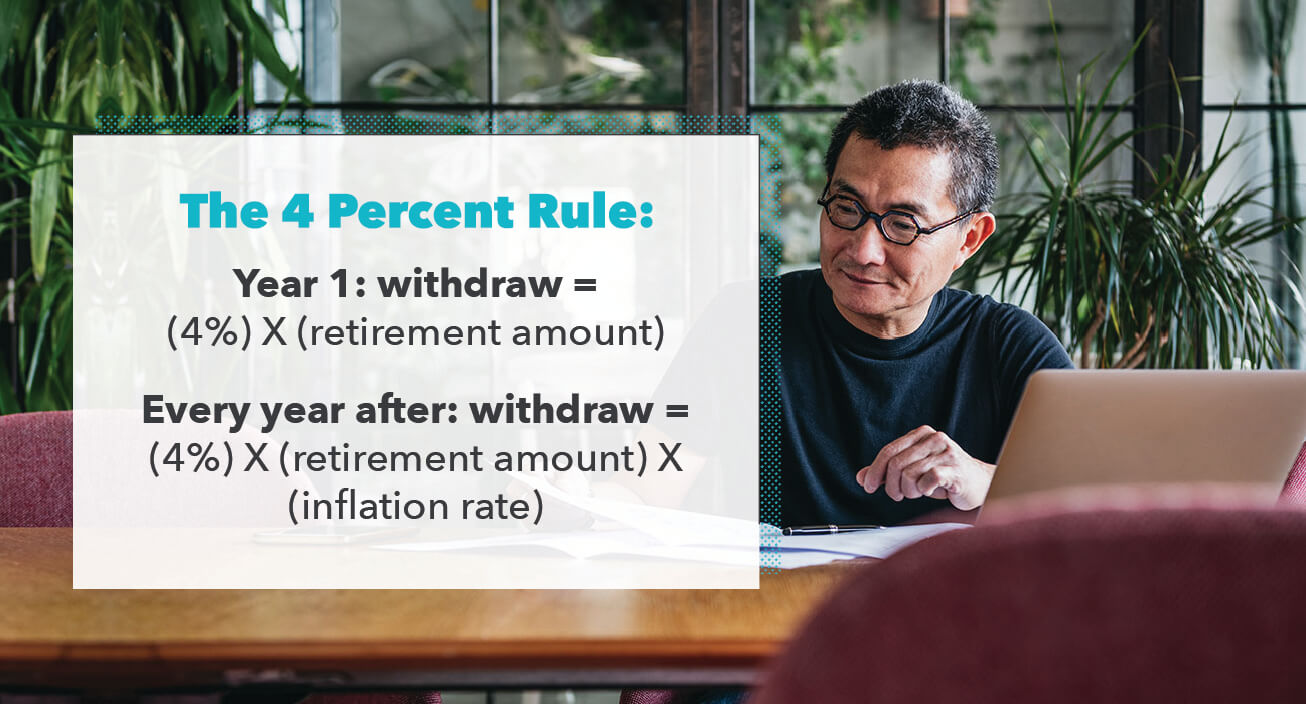

Planen Sie die 4-Prozent-Regel

Sobald Sie Ihre Ersparnisse nach der 25er-Regel geplant haben, Sie müssen sich der 4-Prozent-Regel bewusst sein. Diese Regel konzentriert sich in erster Linie auf Ihre Rendite im Ruhestand. In Anbetracht dessen, Im ersten Rentenjahr sollten Sie 4 Prozent Ihres Altersguthabens beziehen. Nach dem ersten Jahr, Sie können weiterhin 4 Prozent beziehen oder weniger nehmen, wenn Sie es nicht benötigen, und den Überschuss verwenden, um eine Barreserve aufzubauen.

Schritt 3:Verfeinern Sie Ihr Budget

Jetzt, da Sie die konkrete Zahl haben, die Sie vor der Pensionierung benötigen, Sie müssen die Ausgaben senken, um die Differenz auszugleichen. Für Ihren vorzeitigen Ruhestand ist es wichtig, dass Sie lernen, Ihre Ausgaben so zu verwalten, dass Sie diese 4 Prozent nicht überschreiten. Nachdem Sie jahrelang Ihr hart verdientes Geld verstaut haben, es kann schwer zu kontrollieren sein, sobald Sie endlich darauf zugreifen können.

Somit, die Regel von 4 Prozent funktioniert nur, wenn Sie diszipliniert bleiben und eine Überziehung Ihrer Altersvorsorge vermeiden. Wenn Sie sich entscheiden, mehr als den berechneten Betrag zu nehmen, Dann könnten Sie Ihre Altersvorsorge gefährden.

Es kann auch hilfreich sein, ein zweites Einkommen zu haben, um während der Altersvorsorge zusätzliche Ersparnisse zu arrangieren. Es gibt viele Menschen, die in Rente gegangen sind und zu ihrem persönlichen Vergnügen oder für zusätzliches Geld weiterarbeiten.

Schritt 4:Vergrößern Sie Ihr Geld

Eine der besten Strategien, um vorzeitig in Rente zu gehen, besteht darin, in langfristiges Wachstum zu investieren. Solange Sie Ihr Geld investieren, es kann weiter wachsen. Wenn es richtig gemacht wird, Investitionen können Renditen abwerfen, die eine zweite Einkommensform darstellen können. Wichtig ist, dass Sie auch im Ruhestand weiter investieren. Dies wird Ihnen helfen, Ihr Geld weiter zu vermehren, um mit Ausgaben und Inflation Schritt zu halten.

Die meisten Rentenkonten setzen Grenzen, wie viel Sie in einem bestimmten Jahr einzahlen können. Wenn Sie es sich leisten können, Sie sollten Ihre Rentenkonten jedes Jahr aufstocken. Zur Zeit, Sie können $6 investieren, 000 pro Jahr in eine traditionelle oder Roth IRA, und wenn Sie über 50 Jahre alt sind, können Sie zusätzlich 1 USD hinzufügen, 000 an Nachholbeiträgen (insgesamt $7, 000). Wenn Sie in einen 401k investieren, dann können Sie bis zu $19 anlegen, 500 und wenn Sie über 50 sind, haben Sie ein Aufhollimit von zusätzlichen 6 $, 500 (insgesamt 26 $, 000). Es ist wichtig, so viel wie möglich frühzeitig zu investieren, damit Ihr Geld das größte Potenzial hat, im Laufe der Zeit zu wachsen und sich zu vermehren.

Unabhängig davon, ob Sie von Ihrer eigenen Spar- und Anlagefähigkeit überzeugt sind oder nicht, Sie sollten dennoch erwägen, mit einem Finanzberater zusammenzuarbeiten. Dies ist jemand, der Ihnen bei der Verwaltung Ihrer verschiedenen Alters- und Sparkonten helfen kann. Sie können Ihnen auch dabei helfen, einen Ruhestandsplan zu erstellen und Sie verantwortlich zu machen. Sobald Sie in Rente gehen, Ihr Finanzberater kann Ihnen dabei helfen, eine sichere Auszahlungsstrategie zu entwickeln, um einen komfortablen Lebensstil aufrechtzuerhalten.

Überlegungen

Jetzt wissen Sie, worauf es bei der Vorbereitung auf eine vorzeitige Pensionierung ankommt. Sie können die Reise beginnen. Denken Sie daran, zu bestimmen, ohne was Sie leben können, und verzichten Sie auf vorzeitige Abhebungen von Ihrem Rentenkonto, um Strafen zu vermeiden. Wenn Sie sich entscheiden, sich an diese Richtlinien zu halten und diszipliniert zu bleiben, dann ist eine vorzeitige Pensionierung möglich.

Quellen:IRS | Treue | thebalance I Investopedia

-

So bereiten Sie sich finanziell auf die Adoption vor

Sie fragen sich, wie Sie sich finanziell auf eine Adoption vorbereiten können? Wir behandeln alles, was Sie wissen müssen. Geld sparen ist schwer. Und Geld für eine Adoption zu sparen kann noch schwi

-

So gehen Sie vorzeitig in Rente

Traditionell arbeiteten die meisten Amerikaner bis Mitte sechzig und gingen dann mit einer Rente und ihren eigenen Ersparnissen in den Ruhestand. Heutzutage sind Renten nicht mehr so weit verbreitet

Finanzen

- So erfüllen Sie die Voraussetzungen für eine vorzeitige medizinische Pensionierung

- So erkennen Sie, ob Sie auf den Vorruhestand vorbereitet sind

- Früh in Rente gehen? Bereiten Sie sich auf diese finanziellen Herausforderungen vor

- So bereiten Sie sich mit 60 auf den Ruhestand vor

- Reiseplanung im Ruhestand

- Ist der Vorruhestand für Sie?

- So erstellen Sie ein Budget für den Vorruhestand

- So bereiten Sie Ihr Unternehmen auf die Finanzierung vor

- So sparen Sie für den Ruhestand

-

Frühpensionierung:Geheimnisse zur Frühpensionierung

Frühpensionierung:Geheimnisse zur Frühpensionierung Was ist Vorruhestand? Den Zeitpunkt Ihrer Pensionierung können Sie frei wählen. Vorruhestand ist das Ausscheiden aus dem Erwerbsleben vor Erreichen des gesetzlichen Rentenalters. Da Personen erstmals...

-

So bereiten Sie sich im Ruhestand auf Inflation vor

So bereiten Sie sich im Ruhestand auf Inflation vor Hier sind drei Schritte, die Ihnen dabei helfen, sich auf die Inflation vorzubereiten Ruhestand. Schlüsselpunkte Die Inflation stieg im vergangenen Jahr um 7 %, den höchsten Stand seit Juni 1982. Ei...