So erstellen Sie einen Finanzplan in 11 Schritten

Struktur ist der Schlüssel zum Wachstum. Ohne ein solides Fundament – und eine Roadmap für die Zukunft – ist es einfach, die Räder zu drehen und durch das Leben zu schweben, ohne voranzukommen. Eine gute Planung ermöglicht es Ihnen, Ihre Zeit zu priorisieren und Ihre Fortschritte zu messen.

Das gilt insbesondere für Ihre Finanzen. Ein Finanzplan ist ein Dokument, das Ihnen hilft, Ihre finanziellen Ziele zu verfolgen, um Ihren Fortschritt in Richtung finanzieller Bildung zu messen. Ein guter Plan ermöglicht es Ihnen, zu wachsen und Ihr Ansehen zu verbessern, um sich auf das Erreichen Ihrer Ziele zu konzentrieren. Solange Ihr Plan solide ist, Ihr Geld kann die Arbeit für Sie erledigen.

Gott sei Dank, Ein solider Finanzplan muss nicht kompliziert sein. Hier finden Sie eine Schritt-für-Schritt-Anleitung zur Erstellung eines Finanzplans.

Was ist ein Finanzplan?

Die Finanzplanung ist eine greifbare Möglichkeit, Ihre finanzielle Situation und Ihre Ziele zu organisieren, indem Sie einen Fahrplan erstellen, um sie zu erreichen. Wenn Sie bestimmen, wo Sie anfangen sollen, Sie sollten überlegen, was Sie derzeit besitzen, Ihre langfristigen Ziele, und welche Opportunitätskosten Sie bereit sind in Kauf zu nehmen, um Ihre Geldziele zu erreichen.

Finanzplanung ist eine großartige Strategie für alle – egal ob Sie ein angehender Millionär sind oder noch auf dem College sind. Wenn Sie jetzt einen Plan erstellen, können Sie langfristig weiterkommen. Wenn Sie einen Fahrplan für eine erfolgreiche Zukunft erstellen möchten, So erstellen Sie in 11 Schritten einen Finanzplan.

1. Bewerten Sie, wo Sie stehen

Der Aufbau Ihres Finanzplans ähnelt der Erstellung eines Fitnessprogramms. Wenn Sie keine genauen Schritte haben, um Ihre Ziele zu erreichen, Sie könnten am Ende zufällige Übungen machen, ohne Fortschritte zu machen. Um einen erfolgreichen Plan zu erstellen, Sie müssen zuerst verstehen, wo Sie ansetzen, damit Sie alle Schwachstellen offen ansprechen und konkrete Ziele setzen können.

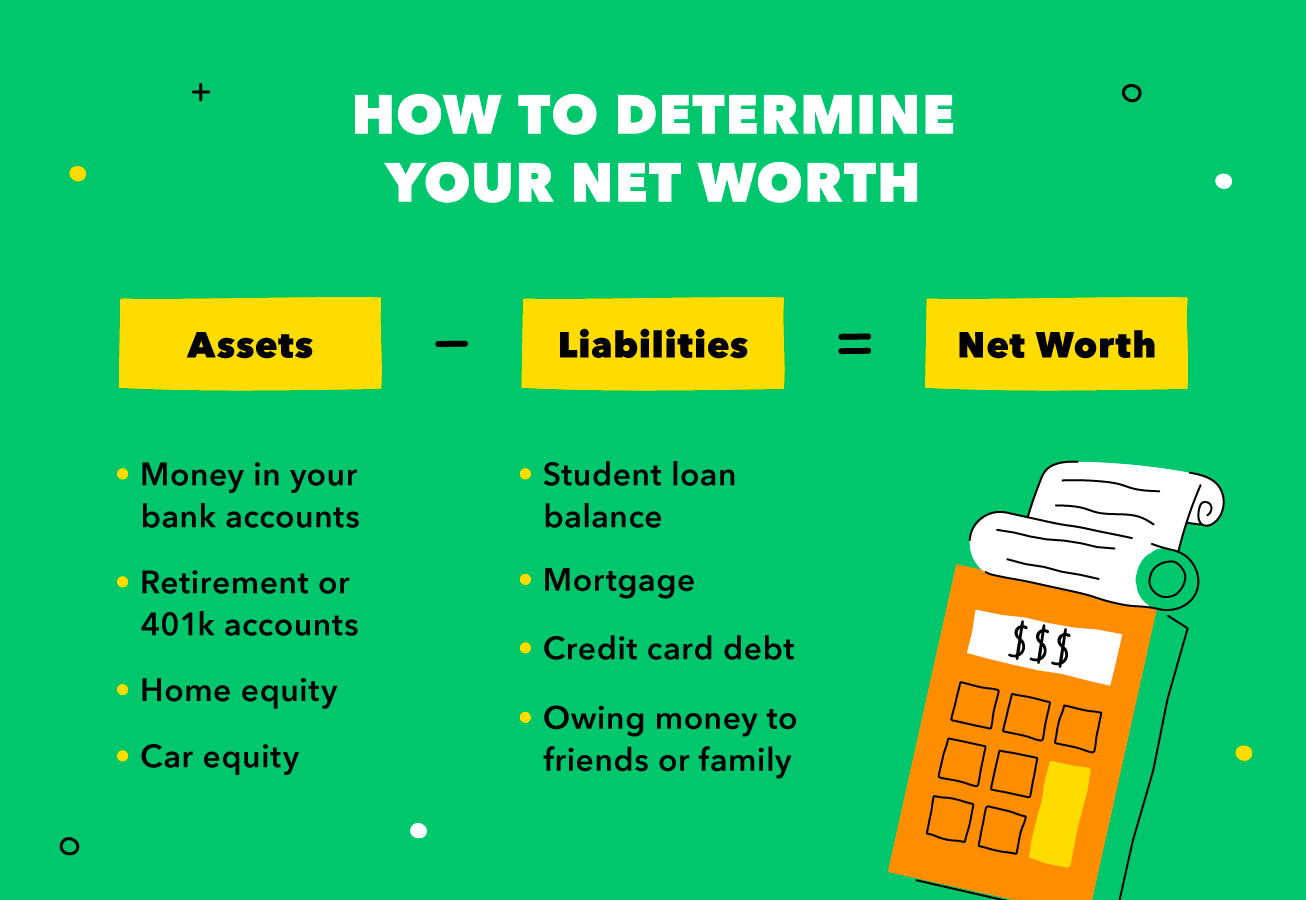

Bestimmen Sie Ihr Nettovermögen

Eine Möglichkeit, Ihren finanziellen Status herauszufinden, besteht darin, Ihr Nettovermögen zu bestimmen. Um dies zu tun, Ziehen Sie Ihre Verbindlichkeiten (was Sie schulden) von Ihrem Vermögen (was Sie besitzen) ab. Zu den Vermögenswerten gehören Dinge wie das Geld auf Ihren Konten und Ihr Eigenheim- und Autokapital, während Verbindlichkeiten alle Schulden umfassen können, Kredite, oder Hypotheken. So berechnen Sie Ihr Nettovermögen anhand Ihrer Vermögenswerte und Verbindlichkeiten.

Ihr Verhältnis von Vermögenswerten zu Verbindlichkeiten kann sich im Laufe der Zeit ändern – insbesondere, wenn Sie Schulden abbezahlen und Geld auf Sparkonten einzahlen. Allgemein, Ein positives Nettovermögen (Ihr Vermögen ist höher als Ihre Verbindlichkeiten) ist ein Signal für die finanzielle Gesundheit. Sie sollten Ihr Nettovermögen regelmäßig im Auge behalten, um die Entwicklung Ihres Finanzplans zu überwachen.

Verfolgen Sie Ihre Ausgaben

Eine andere Möglichkeit, Ihren Finanzplanungsprozess zu bewerten, besteht darin, Ihren Cashflow zu messen, oder wie viel Sie im Vergleich zu Ihrem Verdienst ausgeben. Das Nettovermögen ist ein guter Weg, um zu verstehen, wo Sie finanziell stehen, Aber mit der Messung des Cashflows können Sie sicherstellen, dass Sie in die richtige Richtung gehen.

Negativer Cashflow bedeutet, dass Sie mehr ausgeben als Sie verdienen, zu Dingen wie Kreditkartenschulden und Konkurs führen. Umgekehrt, Ein positiver Cashflow bedeutet, dass Sie mehr verdienen, als Sie ausgeben – ein ausgezeichneter Schritt, um Ihre Geldziele zu erreichen.

Nachdem Sie nun eine Vorstellung von Ihrem Nettovermögen und Ihrem Cashflow haben, Es ist an der Zeit, Ihre finanziellen Ziele festzulegen.

2. Setzen Sie sich SMARTe Finanzziele

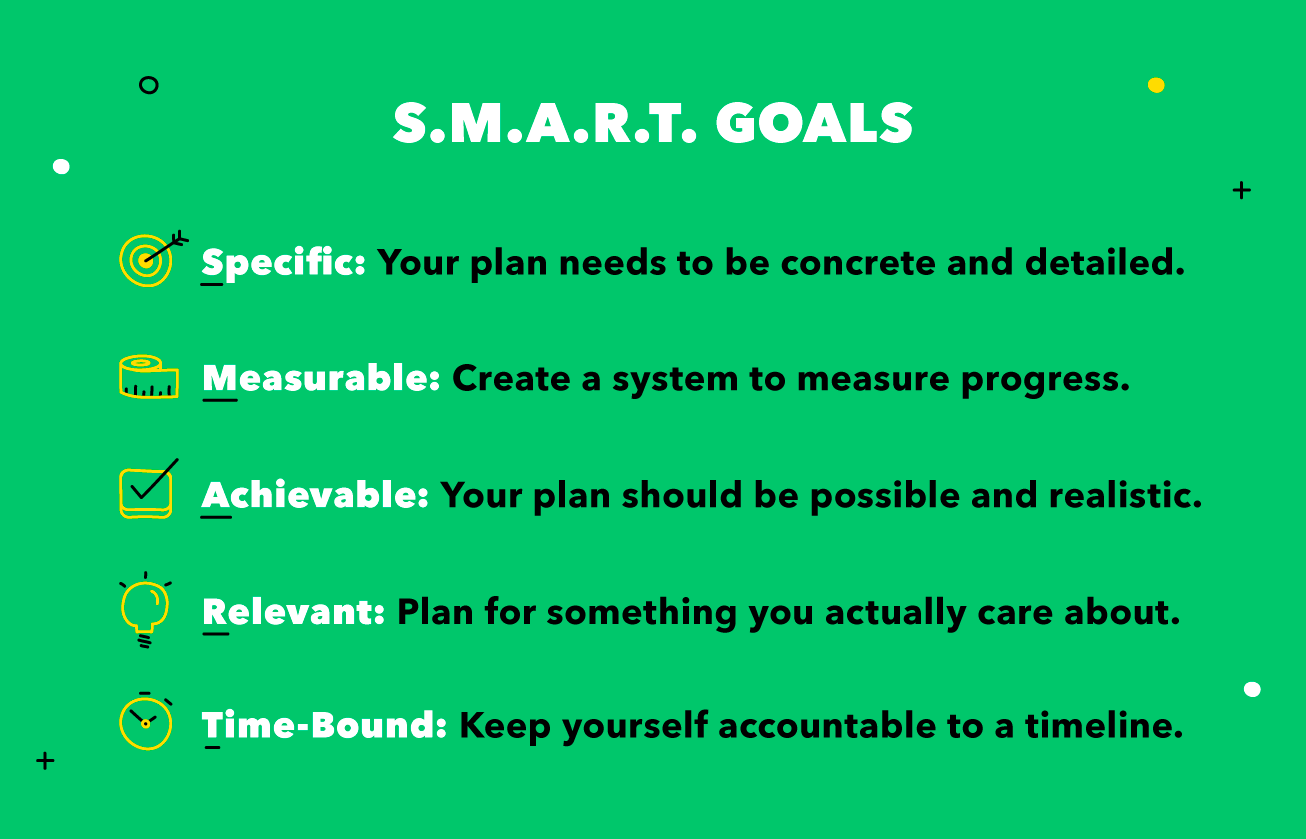

Durch das Setzen von SMARTen finanziellen Zielen (spezifische, messbar, erreichbar, relevant, und zeitgebunden), Sie können Ihr Geld für Ihre Zukunft einsetzen. Überlegen Sie, was Sie letztendlich mit Ihrem Geld machen wollen – wollen Sie Kredite abbezahlen? Wie sieht es mit dem Kauf einer Mietimmobilie aus? Oder möchten Sie vor 50 in Rente gehen?

Beginnen Sie damit, eine Liste Ihrer Ziele und Träume zusammenzustellen, vom Betrieb einer Hundetagesstätte bis zum Leben in Paris. Auch wenn es sich ungeheuerlich anfühlt, Ihre Finanzpläne sollten Ihnen dabei helfen, auf Ihre langfristigen Ziele hinzuarbeiten.

SMART-Ziele helfen Ihnen, Ihren umfangreicheren Finanzplanungsprozess in umsetzbare Teile zu unterteilen. Erinnern Sie sich an den Traum, nach Paris zu ziehen? Mit SMART-Zielen, Sie können Ihren Traum vom Leben an der Seine wahr werden lassen. So beginnen Sie mit der Erstellung Ihrer SMART-Ziele:

Das Setzen konkreter Ziele kann Sie motiviert und verantwortlich halten, So geben Sie weniger Geld aus und halten sich an Ihr Budget. Wenn Sie sich an Ihre monetären Ziele erinnern, können Sie kurzfristig intelligentere Entscheidungen treffen, um in Ihre langfristigen Ziele zu investieren.

Es ist wichtig zu verstehen, dass Ihre Ziele nicht statisch sind. Wenn sich Ihre Lebensziele ändern, Ihre Finanzpläne sollten diesem Beispiel folgen.

3. Aktualisieren Sie Ihr Budget

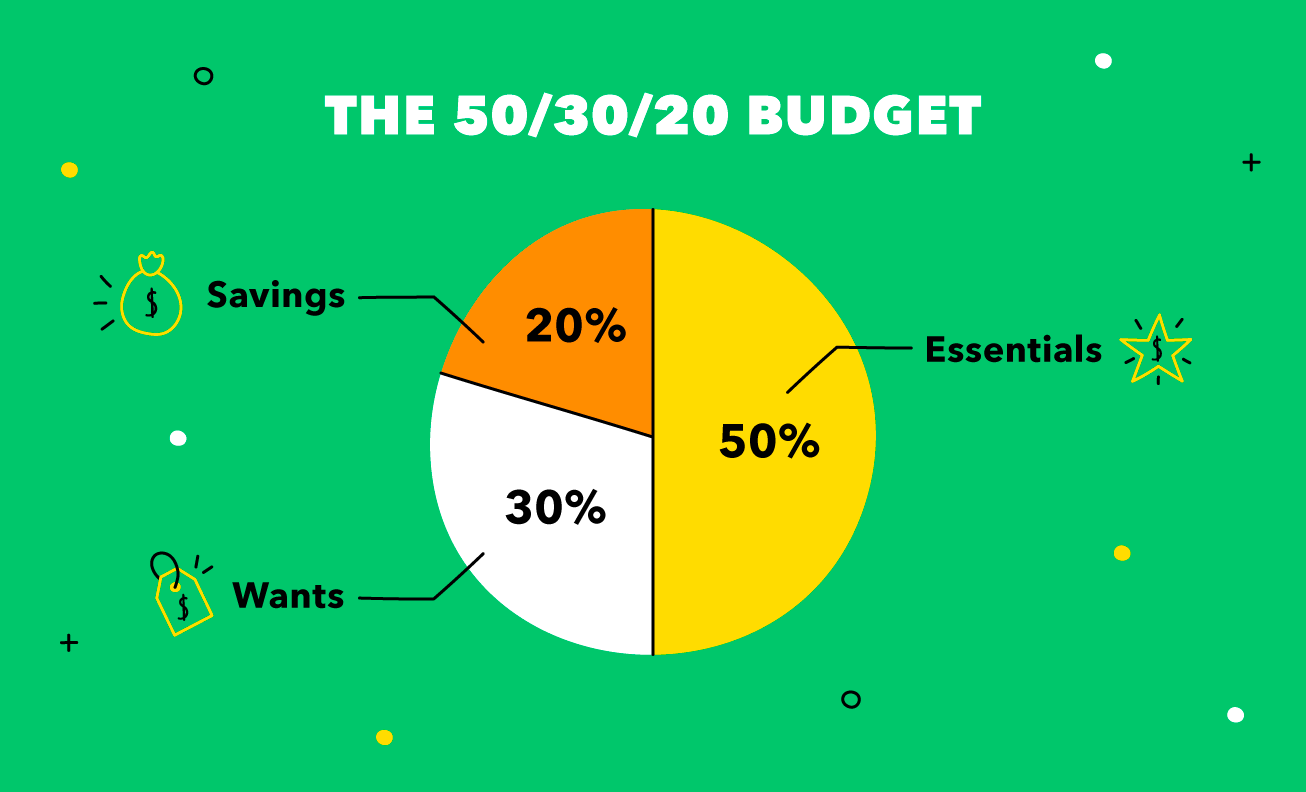

Die Erstellung eines Budgets kann Ihnen dabei helfen, einen Finanzplan zu erstellen und Ihre langfristigen monetären Ziele zu erreichen. Wenn Sie ein Budget erstellen und sich daran halten, Sie können verstehen, welche Bereiche Sie möglicherweise ausgeben und wo Sie sparen sollten.

Eine hervorragende Methode zur Budgetierung ist die 50/30/20-Regel. von Senatorin Elizabeth Warren bekannt gemacht. Um diese Regel zu verwenden, Sie teilen Ihr Einkommen nach Steuern in drei Kategorien ein:

- Essentielles (50 Prozent)

- Wünsche (30 Prozent)

- Einsparung (20 Prozent)

Die 50/30/20-Regel ist eine großartige und einfache Möglichkeit, Ihre finanziellen Ziele zu erreichen. Mit dieser Regel Sie können Ihre Ziele in Ihr Budget integrieren, um auf Kurs für den monetären Erfolg zu bleiben.

Egal, auf welches finanzielle Ziel Sie hinarbeiten, Es ist wichtig, ein aktualisiertes Budget zu haben und zu planen, um es zu erreichen. Zum Beispiel, Wenn Sie eine Hochzeit planen, Sie könnten jeden Monat weniger essen, um Ihr Lebensmittelbudget zu reduzieren.

Was Sie in Ihr Budget aufnehmen sollten

Wenn Sie schon einmal versucht haben, ein Budget zusammenzustellen, Sie haben wahrscheinlich die Grundlagen wie Miete, Kredite, und Lebensmittel. Aber welche anderen Ausgaben sollten Sie berücksichtigen? Im Laufe der Zeit, diese täglichen Lattes können sich summieren – deshalb ist es wichtig, über die vielen verschiedenen Kosten nachzudenken, die Ihnen im Laufe des Monats entstehen könnten. Wenn Sie Ihr Budget aktualisieren, Hier sind einige der gängigsten Elemente:

- Mieten

- Lebensmittel

- Essen gehen

- Haushaltspflege

- Notfallfonds

- Abonnements und Mitgliedschaften

- Reisen und Transport

- Rezepte

- Gebühren für das Bankkonto

- Autozulassung oder Leasing

- Haustierkosten

- Entertainment

- Kleidung

- Körperpflege

- Wohltätigkeit

So wissen Sie, was Sie in Ihr Budget einplanen müssen. Was jetzt? Sehen Sie sich unsere Budgetierungstipps an, um Ihr Budget im Einklang mit Ihrem Finanzplan zu erstellen. Wenn Sie bereit sind, den Ball für Ihre Zukunft ins Rollen zu bringen, Versuchen Sie es mit einer Tabellenkalkulation, ein Stück Papier, oder eine Budgetierungs-App, um noch heute Ihren Finanzplan zu erstellen.

4. Sparen Sie für einen Notfall

Wussten Sie, dass vier von zehn Erwachsenen nicht in der Lage wären, unerwartete 400-Dollar-Ausgaben zu decken? Bei so vielen Menschen, die von Gehaltsscheck zu Gehaltsscheck ohne Ersparnisse leben, Unerwartete Ausgaben können das Leben eines Menschen ernsthaft gefährden, wenn er nicht auf den Notfall vorbereitet ist.

Es ist wichtig, in guten Zeiten Geld zu sparen, um die schlechten zu berücksichtigen. Das klingt heutzutage besonders wahr, wo so viele Menschen vor unerwarteten finanziellen Herausforderungen stehen. Egal, ob Sie Ihren Weg zur Finanzkompetenz gerade erst beginnen oder seit Jahren sparen, Es ist eine gute Praxis, Ihre Notfallfinanzen zu überprüfen, um sicherzustellen, dass sie Ihren aktuellen Bedarf angemessen decken.

Sie wissen bereits, dass Sie Geld aufbewahren sollten, falls etwas schief geht. Aber wussten Sie, dass Sie sowohl für einen regnerischen Tag als auch für einen Notfallfonds sparen sollten? Es ist wichtig, mehrere Backup-Fonds zu haben, um Sie im Falle einer unerwarteten Krise zu halten.

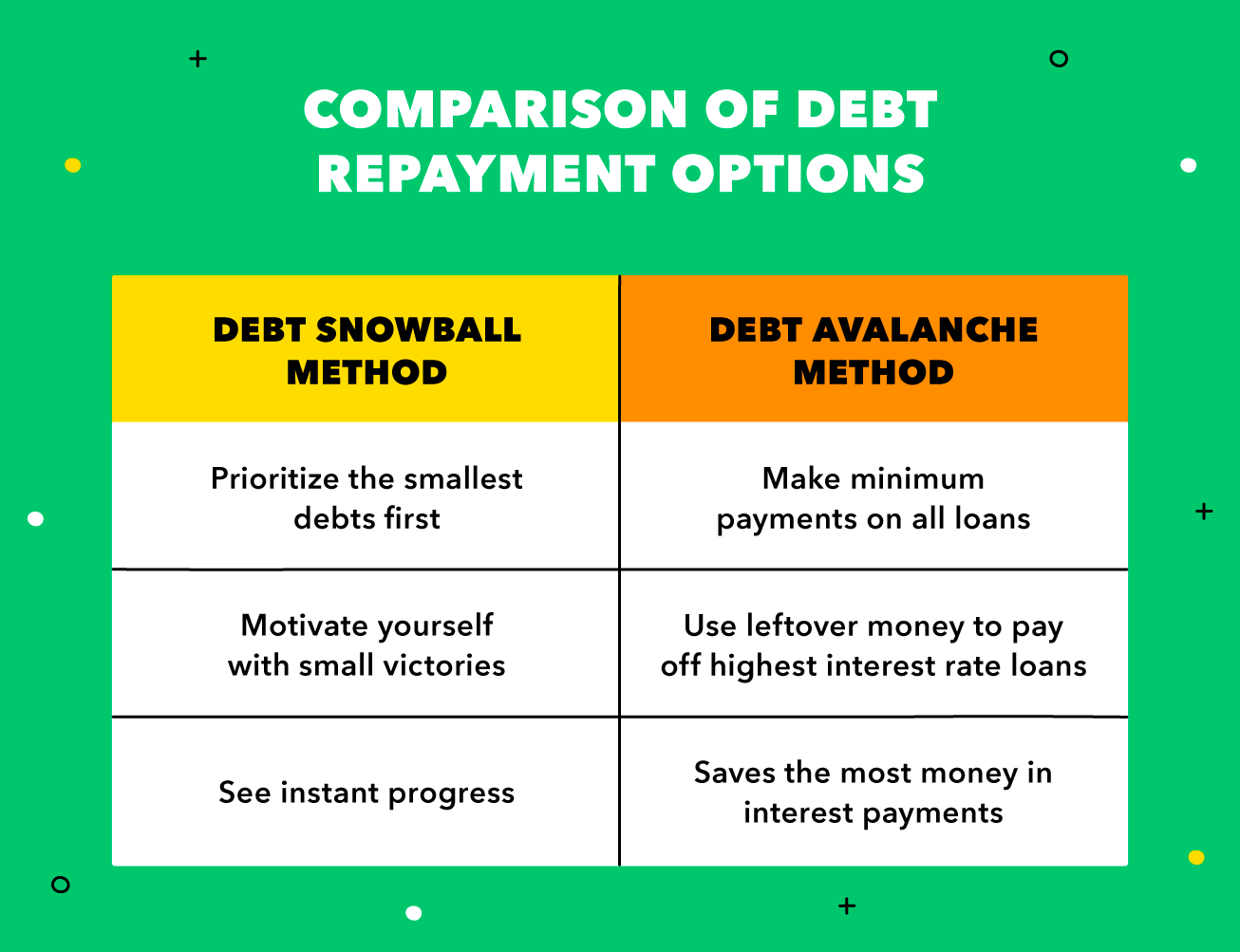

5. Bezahlen Sie Ihre Schulden

Es kann frustrierend sein, Ihr hart verdientes Geld für Ersparnisse und Schuldentilgung zu verwenden. Aber wenn Sie diese Zahlungen priorisieren, können Sie langfristig erfolgreich sein. Mit zwei bedeutenden Methoden zur Schuldentilgung, Es ist wichtig, den Unterschied zwischen ihnen zu verstehen, damit Sie die intelligentesten Entscheidungen für Ihre finanzielle Zukunft treffen können.

Egal für welche Schuldentilgungsoption Sie sich entscheiden, Der Schlüssel zur erfolgreichen Schuldentilgung liegt darin, mit Ihrem Budget zu disziplinieren. Auch das Überspringen von ein oder zwei Monaten der Schuldentilgung kann Ihre Finanzpläne durcheinander bringen. Daher ist es wichtig, ein realistisches Budget zu erstellen, an das Sie sich halten können.

6. Organisieren Sie Ihre Investitionen

Investieren mag wie ein schwieriges Thema erscheinen, Aber Sie können Ihr Geld einsetzen und Ihr Vermögen passiv steigern, wenn Sie die Grundlagen verstehen. Um zu investieren, Sie sollten zunächst den anfänglichen Betrag ermitteln, den Sie einzahlen möchten. Egal ob Sie $50 oder $5 investieren, 000, Wenn Sie Ihr Geld jetzt in Investitionen investieren, können Sie später Ihren finanziellen Erfolg planen.

Bei der Entscheidung, wie ein Finanzplan erstellt wird, Sie sollten erwägen, jeden Monat einen bestimmten Betrag zu budgetieren, der direkt in Ihr Anlageportfolio fließt – dies ist Ihr Beitragsbetrag. Im Laufe der Zeit, diese kleinen Geldstücke können zu immer größeren Summen anwachsen. Jedoch, Es ist wichtig zu beachten, dass das Investieren ein langes Spiel ist. Wenn Sie ernsthafte Ergebnisse sehen möchten, Sie müssen mindestens fünf oder mehr Jahre warten.

Sind Sie bereit, Ihren Weg zum langfristigen finanziellen Erfolg zu beginnen? Schauen Sie sich unseren Anlagerechner an, um Ziele zu erstellen, Prognosekennzahlen, und finden Sie Möglichkeiten, Ihr Vermögen noch weiter zu vermehren.

7. Bereiten Sie sich auf den Ruhestand vor

Wenn Sie darüber nachdenken, wie Sie einen Finanzplan erstellen, Es ist wichtig, Ihre Ziele weit in der Zukunft zu berücksichtigen. Auch wenn sich der Ruhestand wie eine Welt entfernt anfühlt, Jetzt dafür zu planen ist der Unterschied zwischen einem wohlhabenden Ruhestandseinkommen und dem bloßen Scharren.

Je früher Sie mit der Altersvorsorge beginnen können, desto besser. Wenn Sie mit 20 beginnen, für den Ruhestand zu sparen, Sie werden bis zu Ihrer Pensionierung über 30+ Jahre konstante Beiträge zu Ihrem Fonds haben. Allgemein, je älter du bist, desto mehr sollten Sie versuchen, in Ihre Altersvorsorge einzuzahlen. Jedoch, Als Faustregel gilt, jährlich etwa 10–15 Prozent des Einkommens nach Steuern auf einem Vorsorgekonto anzusparen.

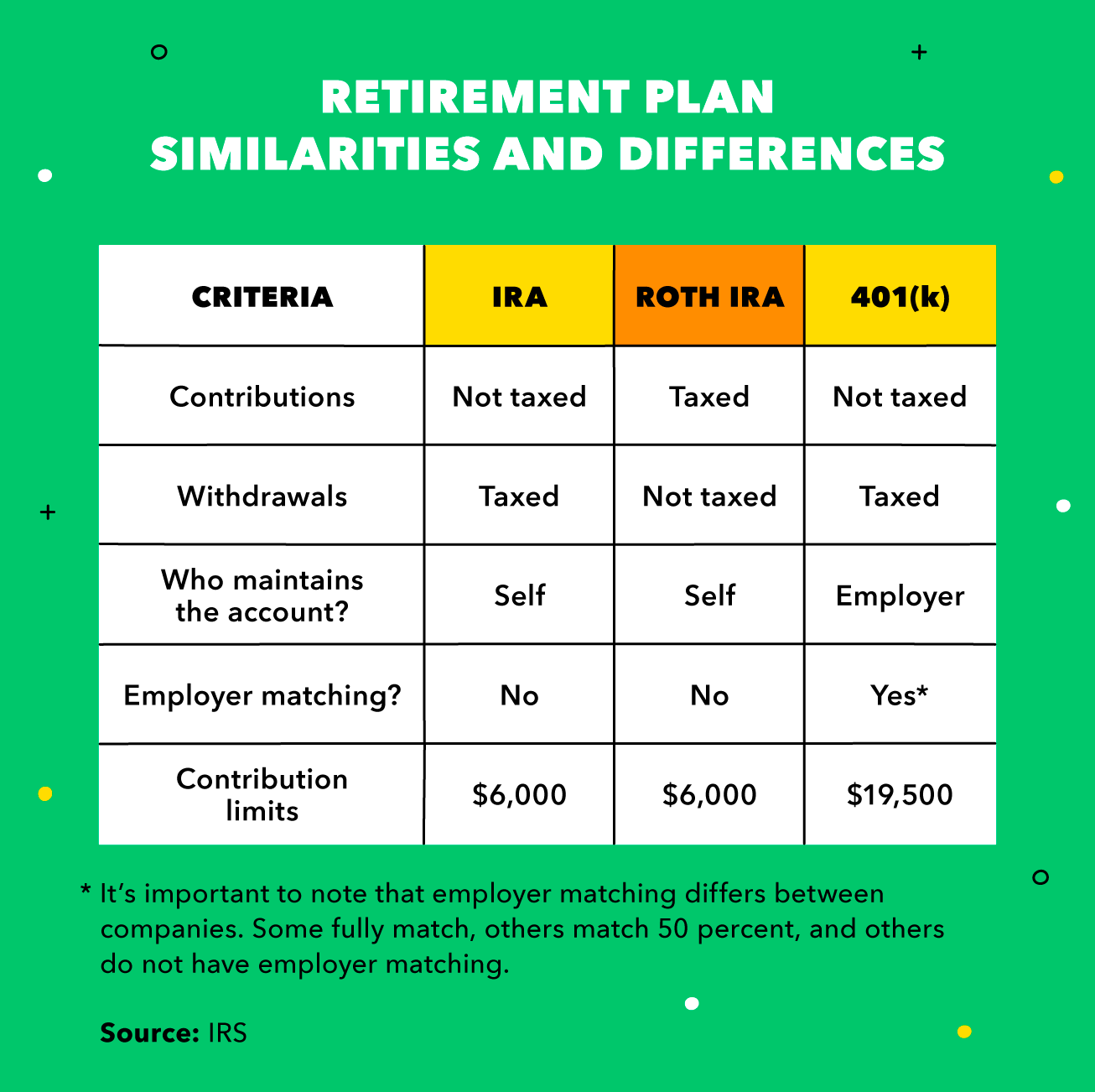

Arten von Altersvorsorgeplänen

Es gibt verschiedene Arten von Altersvorsorge, die häufigste ist eine IRA, eine Roth-IRA, und ein 401(k):

- IRA :Ein IRA ist ein individuelles Rentenkonto, das Sie persönlich eröffnen und ohne Bindung an einen Arbeitgeber finanzieren. Das Geld, das Sie auf ein solches Rentenkonto einzahlen, ist steuerlich absetzbar. Es ist wichtig zu beachten, dass dies steuerbegünstigt ist, Das heißt, Sie werden zum Zeitpunkt der Auszahlung besteuert.

- Roth IRA :Ein Roth IRA ist auch ein individuelles Rentenkonto, das von Ihnen eröffnet und finanziert wird. Jedoch, mit einem Roth IRA, Sie werden mit dem Geld besteuert, das Sie jetzt einzahlen – was bedeutet, dass Sie zum Zeitpunkt der Auszahlung nicht besteuert werden.

- 401(k) :A 401(k) ist ein Rentenkonto, das ein Unternehmen seinen Mitarbeitern anbietet. Je nach Arbeitgeber bzw. mit einem 401(k), Sie können wählen, ob Sie Beiträge vor oder nach Steuern (Roth 401(k)) leisten möchten.

8. Starten Sie Ihre Nachlassplanung

Über Nachlassplanung nachzudenken macht keinen Spaß – aber es ist wichtig. Wenn Sie herausfinden, wie Sie einen Finanzplan erstellen, Es ist wichtig, mit der Nachlassplanung zu beginnen, um zu skizzieren, was mit Ihrem Vermögen passiert, wenn Sie weg sind.

Um einen Nachlassplan zu erstellen, Sie sollten Ihre Vermögenswerte auflisten, schreibe dein Testament, und bestimmen, wer Zugriff auf die Informationen hat. Die Erbschaftssteuer kann bis zu 40 Prozent betragen, Wenn Sie also einen Plan für die Einrichtung Ihres Nachlasses haben, kann dies die finanzielle Belastung durch den Tod Ihrer Lieben verringern.

Einen Anwalt für die Nachlassplanung einsetzen

Die Beauftragung eines Anwalts für die Nachlassplanung kann Finanzpläne festigen, die Sie nicht dem Zufall überlassen möchten. Indem Sie Ihren Nachlassplan klar skizzieren, Sie können sich vor möglichen Rechtsstreitigkeiten oder Fehltritten schützen, die bei der Aussortierung Ihres Nachlasses auftreten können. Wenn Sie planen, einen Anwalt für die Nachlassplanung zu beauftragen, Folgendes müssen Sie wissen:

- Finden Sie einen Spezialisten für Nachlassplanung :Genau wie Ärzte, Anwälte sind auf alle Bereiche spezialisiert. Sie würden nicht erwarten, dass ein Dermatologe eine Knieoperation durchführt, Warum sollten Sie also erwarten, dass ein Anwalt mit einem anderen Fachgebiet Ihren Nachlassplan erstellt?

- Anwaltskosten klären :Die Gebühren für die Nachlassplanung können je nach Anwalt und Ihren spezifischen Bedürfnissen stark variieren. Einige Anwälte berechnen basierend auf der Komplexität des Plans; andere berechnen eine Pauschal- oder Stundengebühr. Es gibt kein richtig oder falsch bei Nachlassplanungsgebühren, Sie sollten jedoch vorab ein Gespräch mit Ihrem Anwalt führen, um festzustellen, welche Methode für Sie am besten geeignet ist.

- Finden Sie einen Anwalt Ihres Vertrauens :Nachlassplanung ist eine sehr persönliche Angelegenheit, Sie sollten sich also einen Anwalt suchen, mit dem Sie sich wohl fühlen, persönliche Angelegenheiten zu teilen.

9. Versichern Sie Ihr Vermögen

Wenn Ihr Vermögen im Laufe der Zeit wächst, Sie sollten darüber nachdenken, wie Sie es im Notfall schützen können. Obwohl Versicherungen vielleicht nicht so aufregend sind wie Investitionen, es ist genauso wichtig.

Die Absicherung Ihres Vermögens ist eher ein defensiver finanzieller Schritt als ein offensiver. Bei der Festlegung, wie ein Finanzplan erstellt wird, Sie eine Versicherung abschließen möchten, um sich vor unvorhergesehenen Schwierigkeiten zu schützen, die Ihren Erfolg beeinträchtigen könnten.

Versicherungsarten

Es gibt verschiedene Arten von Versicherungen, die Sie abschließen können, um Ihr Vermögen zu schützen. Hier sind einige der wichtigsten, die Sie bei der Planung Ihrer finanziellen Zukunft berücksichtigen sollten.

- Lebensversicherung :Die Lebensversicherung geht Hand in Hand mit der Nachlassplanung, um Ihren Begünstigten nach Ihrem Tod die notwendigen Mittel zur Verfügung zu stellen.

- Hauseigentümerversicherung :Als Hausbesitzer Es ist wichtig, Ihr Zuhause vor Katastrophen oder Kriminalität zu schützen. Das Eigenheim vieler Menschen ist das wertvollste Gut, das sie besitzen. Daher ist es sinnvoll, eine Prämie zu zahlen, um sicherzustellen, dass sie geschützt ist.

- Krankenversicherung :Die Krankenversicherung schützt Ihr wichtigstes Gut:Ihr Leben. Die Krankenversicherung übernimmt Ihre medizinischen Kosten, damit Sie die Pflege erhalten, die Sie benötigen.

- Autoversicherung :Die Autoversicherung schützt Sie vor Kosten, die durch Diebstahl oder Beschädigung Ihres Autos entstehen.

- Invalidenversicherung :Die Berufsunfähigkeitsversicherung ist eine Erstattung des Einkommensausfalls aufgrund einer Verletzung oder Krankheit, die Sie daran gehindert hat, zu arbeiten.

10. Steuern planen

Steuern können eine Belastung sein, Aber wenn Sie wissen, wie sie funktionieren, kann dies für Ihre langfristigen finanziellen Ziele den entscheidenden Unterschied ausmachen. Steuern sind zwar selbstverständlich, Sie können die Belastung möglicherweise reduzieren, indem Sie Ihre Steuerplanung effizient gestalten. Bei der Steuerplanung, es ist wichtig zu bedenken:

- So reduzieren Sie Ihr steuerpflichtiges Einkommen :Sie können von Anlageoptionen für Steuerersparnisse wie 401(k) oder 403(b) profitieren, um Geld zu sparen, indem Sie Ihr steuerpflichtiges Einkommen reduzieren (während Sie mehr Geld für Ihre Zukunft anlegen).

- Wie man teile deine Abzüge auf :Steuerabzüge sind eine Möglichkeit, das steuerpflichtige Einkommen als voll- oder nebenberuflich selbstständiger Steuerpflichtiger zu senken. Sie können angefallene Aufwendungen aus der Geschäftstätigkeit abziehen, um Ihr steuerpflichtiges Einkommen zu verringern.

11. Überprüfen Sie Ihre Pläne regelmäßig

Herauszufinden, wie man einen Finanzplan erstellt, ist keine einmalige Sache. Ihre Ziele (und Ihre finanzielle Lage) stagnieren nicht, Also sollte dein Plan auch nicht sein. Es ist wichtig, Ihren Plan regelmäßig neu zu bewerten und Ihre Ziele anzupassen, um weiterhin erfolgreich zu sein.

Während Sie in Ihrer Karriere vorankommen, Vielleicht möchten Sie Ihren Rentenplan oder Ihre Versicherung aggressiver angehen. Zum Beispiel, ein junger 20-jähriger in den ersten arbeitsjahren hat wahrscheinlich weniger geld für seine renten- und sparkonten als eine person mitt 30, die eine etablierte berufskarriere hat.

Wenn Sie mit Ihrem Finanzplan auf dem Laufenden bleiben, stellen Sie auch sicher, dass Sie für Ihre Ziele verantwortlich sind. Im Laufe der Zeit, es kann leicht werden, hier oder da eine Zahlung zu überspringen, Aber konkrete Kennzahlen können Ihnen den nötigen Schub geben, um eine Zukunft der Finanzkompetenz zu erreichen.

Nachdem Sie herausgefunden haben, wie Sie einen Geldplan erstellen, Es empfiehlt sich, ihn etwa einmal im Jahr zu überprüfen. Jedoch, Dies ist nur ein Basiswert, Daher kann eine häufigere Überprüfung erforderlich sein, wenn ein bedeutendes Lebensereignis eintritt.

Es ist immer eine gute Idee, Ihren Finanzplan zu überdenken, wenn Sie heiraten, Kinder haben, oder kündigen Sie Ihren Job. Alle paar Monate oder so, Nehmen Sie sich etwas Zeit, um Ihre Fortschritte zu beobachten und Problembereiche einzuschätzen. Nehmen Sie sich die Zeit, Meilensteine zu feiern – es kann Ihnen helfen, sich für die Zukunft zu motivieren.

Bitten Sie Personen, die Sie kennen, um Feedback zu Ihrem Finanzplan. Dein bester Freund weist vielleicht auf Dinge hin, die du vergessen hast, wie Ihr Wunsch, einen Hund zu bekommen oder in einem Loft in der Innenstadt zu leben. Sie können es auch von einem Fachmann ausführen lassen, der einen objektiven Einblick und professionelle Weisheit bei der Erstellung eines Finanzplans bieten kann.

Es ist wichtig, sich daran zu erinnern, dass der Weg zum finanziellen Erfolg ein persönlicher ist. und sollte in Ihrem eigenen Tempo eingenommen werden. Jedoch, Je früher Sie beginnen, desto besser können Sie auf eine starke finanzielle Zukunft vorbereitet sein. Laden Sie Mint herunter, um noch heute die Kontrolle über Ihre Finanzen zu übernehmen.

Quellen:CNBC | Federal Reserve | IRS | IRS

-

So erstellen Sie einen Sparplan für den Herbst

Wenn der Sommer in den Herbst übergeht, kühlt das Wetter möglicherweise ab, aber die Ausgaben können sich erwärmen. Die Schulanfangssaison sieht dieses Jahr etwas anders aus und kostet Familien etwas

-

So erstellen Sie ein Budget in 5 einfachen Schritten

Als allgemeine Faustregel wird uns beigebracht, nicht mehr auszugeben, als wir verdienen. Leichter gesagt als getan, besonders wenn Sie keinen konkreten Plan haben. Hier kommt ein Budget ins Spiel.

Finanzen

- So erstellen Sie einen persönlichen Sparplan

- Von finanziellen Zielen zu einem Finanzplan

- Finanzprognose:Definition,

- Was ist ein Finanzplan?

- So erstellen Sie ein Budget in Mint in 6 Schritten

- Wie erstelle ich einen Daytrading-Plan?

- 8 Schritte zur Erstellung eines soliden Finanzplans

- Fünf Schritte zur finanziellen Sicherheit

- Wie man Geldziele erreicht

-

So wechseln Sie die Bank in 7 einfachen Schritten

So wechseln Sie die Bank in 7 einfachen Schritten Wenn Sie der Gedanke an einen Bankwechsel ins Schwitzen bringt, du bist nicht allein. Amerikaner ändern im Allgemeinen Finanzinstitute nicht viel, vor allem, weil sie denken, dass der Wechsel mühsam s...

-

So erstellen Sie einen Sparplan

So erstellen Sie einen Sparplan Es hat vielleicht nicht ganz die gleiche Poesie, aber wie das alte chinesische Sprichwort sagt:„Eine Reise von 1.000 Meilen beginnt mit einem einzigen Schritt“, beginnt die Reise zu einem komfortablen...