Was sind verfallene Aktien?

Verfallene Aktien resultieren häufig daraus, dass Anleger in Eigenkapitalanteile vorab festgelegte Kaufverträge oder Beschränkungen nicht einhalten. Das Endergebnis des Aktienverfalls besteht darin, dass der Aktionär den im Voraus festgelegten Kaufvertrag oder die Beschränkungen nicht mehr einhalten muss, sondern die Möglichkeit verliert, Gewinne aus seiner Beteiligung zu realisieren.

Außerdem, der Aktionär hat keinen Anspruch auf Rückforderung seiner früheren Ausgaben für das Eigenkapital. Verfallene Aktien sind ein übliches Nebenprodukt von MitarbeiteraktienoptionsplänenEmployee Stock Option (ESO) Eine Mitarbeiteraktienoption (ESO) ist eine Form der finanziellen Beteiligungsvergütung, die Mitarbeitern und Führungskräften von ihrer Organisation angeboten wird.

Zusammenfassung

- Das Endergebnis des Aktienverfalls besteht darin, dass der Aktionär den im Voraus festgelegten Kaufvertrag oder die Beschränkungen nicht mehr einhalten muss, sondern die Möglichkeit verliert, Gewinne aus seiner Beteiligung zu realisieren.

- Der häufigste Grund für den Verfall von Aktien ist, wenn der Aktionär im Voraus festgelegte Kaufverträge oder Beschränkungen nicht einhält.

- Es gibt mehrere Möglichkeiten, den beizulegenden Zeitwert einer Option zu approximieren – drei beliebte Methoden sind:(1) Das Black-Scholes-Merton-Modell, (2) Gittermodell, und (3) Monte-Carlo-Methode.

Was ist die Verfallsrate?

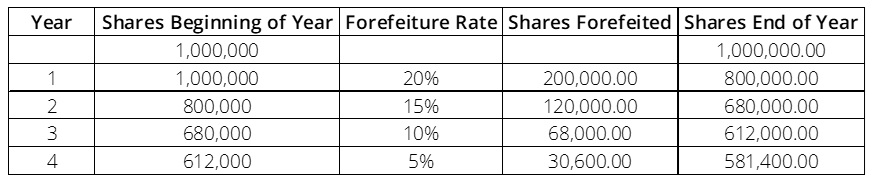

Die Verfallrate bezieht sich auf den Prozentsatz der Optionen, die Sie voraussichtlich in einem Jahr kündigen, basierend auf historischen Kündigungsdaten. Für jedes Jahr, in dem Optionen gewährt werden, Sie müssen den Verfall für die folgenden vier Jahre schätzen. Die Zahl der Einziehungen tendiert im Allgemeinen nach jedem Jahr nach unten.

Zum Beispiel, bedenken, dass Sie im Jahr 2020 Optionen im Gegenwert von einer Million Aktien gewähren, und im ersten Jahr der Unverfallbarkeit (2021) ca. 20 % der Aktien verfallen. Die geschätzten Verfallsraten aus historischen Daten der Jahre 2, 3, und 4 sind 15%, 10%, und 5%, bzw.

Deswegen, zum Zeitpunkt der Optionsgewährung, die geschätzten Anteile, die in einem Zeitraum von vier Jahren verfallen, betragen 200, 000 + 120, 000 + 68, 000 + 30, 600 = 418, 600

Für die Berechnung der Anzahl der verfallenen Aktien wird der Verfallssatz zu Beginn des Jahres auf die Aktien angewendet. Die Differenz zwischen den Aktien am Jahresanfang und den verfallenen Aktien entspricht den Aktien am Jahresende.

Die Bedeutung von Aktienverfall und ASC 718

Wenn ein Unternehmen eine Aktienoption ausgibt, zwei wesentliche Schritte müssen befolgt werden:

- Berechnung des beizulegenden Zeitwerts der Option

- Aufteilung des Optionsaufwands über die wirtschaftliche NutzungsdauerWirtschaftslebensdauerDie wirtschaftliche Nutzungsdauer bezieht sich auf die Zeitdauer, für die ein Vermögenswert für den Eigentümer voraussichtlich nutzbar ist. Sie wird auch als Nutzungsdauer oder Abschreibungsdauer bezeichnet

Berechnung des beizulegenden Zeitwerts einer Option

Der FAST definiert den beizulegenden Zeitwert als den Preis, der beim Verkauf eines Vermögenswerts oder den Betrag, der für die Übertragung einer Schuld zwischen Marktteilnehmern am Bewertungsstichtag zu zahlen wäre, erzielbar wäre. Deswegen, Der beizulegende Zeitwert ist der Preis, zu dem die Option am Bewertungsstichtag auf einem freien Markt erworben würde.

Es gibt mehrere Möglichkeiten, den beizulegenden Zeitwert einer Option zu berechnen – einige Methoden umfassen:

- Das Black-Scholes-Merton-ModellBlack-Scholes-Merton-ModellDas Black-Scholes-Merton (BSM)-Modell ist ein Preismodell für Finanzinstrumente. Es wird zur Bewertung von Aktienoptionen verwendet.

- Gittermodell

- Monte-Carlo-Methode

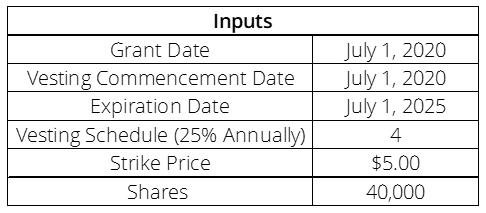

Die am häufigsten angewandte Methode ist das Black-Scholes-Merton-Modell wegen seiner relativen Einfachheit. Im Black-Scholes-Merton-Modell Sie benötigen fünf Eingänge. Die Eingaben sind:

- Ausübungspreis :Der Ausübungspreis wird mit $5 . angegeben

- Aktienkurs :Der Aktienkurs in unserem Beispiel

- Zeit bis zum Ablauf :Der FASB führte SAB 107 ein, die eine Gewichtung zwischen dem Erdienungsplan und der Zeit bis zum Ablauf empfiehlt. Für unser Beispiel, die Berechnung des gewichteten Zeitraums bis zum Ablauf wäre 4.

- Volatilität des Basiswerts :Die Volatilität des Basiswerts beträgt in den letzten vier Jahren 30%.

- Annualisierte risikofreie Rate :Der risikofreie Zinssatz ist der Zinssatz, mit dem Sie Geld mit garantierter Rendite verleihen können. Der beliebteste Proxy für einen risikofreien Zinssatz ist der US-Staatsanleihe. Jedoch, in unserem Fall, der risikolose Zinssatz wird mit 3% angegeben.

Verwenden Sie die Black-Scholes-Rechner-Vorlage, die vom Corporate Finance Institute bereitgestellt wird. Wir stellen fest, dass der beizulegende Zeitwert der Option 1,60 USD beträgt.

Aufteilung des Aufwands auf die wirtschaftliche Nutzungsdauer der Option

Der nächste Schritt besteht darin, die Gesamtkosten zu ermitteln, die als 1,60 $ * 40 berechnet werden kann, 000 =64 $, 000. Der Aufwand wird nun über die wirtschaftliche Nutzungsdauer der Optionsgewährung erfasst. Hier, wir wissen, dass der Zeitraum 5 Jahre beträgt. Die gebräuchlichste Methode zur Zuweisung des Aufwands ist die lineare Zuweisungsmethode.

Der Anteil der jährlich verstrichenen Wirtschaftslebensdauer beträgt ein Fünftel der gesamten 5-Jahres-Lebensdauer. Der Anteil wird auf den gesamten aktienbasierten Vergütungsaufwand angewendet.

Beendigung des Arbeitsverhältnisses und Umgang mit nicht übertragenen Anteilen

Wenn der Mitarbeiter, der eine aktienbasierte Vergütung erhält, aus seiner Funktion vor der Unverfallbarkeit der Aktien gekündigt wird, es schafft Komplexität in der Finanzberichterstattung. Jedoch, Aufwendungen sind erst endgültig, wenn die Optionen unverfallbar sind, aber einmal angelegt, der aufwand ist endgültig. Hier gelten die erdienten Optionen als „verdient, “ und der Arbeitnehmer sollte entschädigt werden, weil er das Recht auf Ausübung hat.

Wenn ein Mitarbeiter gekündigt wird oder das Unternehmen verlässt, die künftige aktienbasierte Vergütung fällt nicht an. Die allgemein anerkannten Rechnungslegungsgrundsätze ermöglichen es Unternehmen, für alle Ausgaben im Zusammenhang mit nicht übertragenen Aktien, die als Aufwand erfasst werden, einen Verfallssatz – normalerweise basierend auf historischen Kursen – anzusetzen.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Monte-Carlo-SimulationMonte-Carlo-SimulationMonte-Carlo-Simulation ist eine statistische Methode zur Modellierung der Wahrscheinlichkeit unterschiedlicher Ergebnisse bei einem Problem, das nicht einfach gelöst werden kann.

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- AusübungspreisAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann. es hängt davon ab

- Vesting ScheduleVesting ScheduleEin Vesting Schedule ist ein Anreizprogramm, das von einem Arbeitgeber eingerichtet wird, um Mitarbeitern das Recht auf bestimmte Anlageklassen zu geben. Arbeitgeber verwenden diese Art von

-

Was sind unwiderrufliche Rechte?

Unverzichtbare Rechte werden von der Gesellschaft ausgegeben, die den Aktionären die Möglichkeit bietet, zusätzliche Aktien der Gesellschaft zu erwerben, in der Regel zu einem niedrigeren Preis als de

-

Was sind im Ruhestand befindliche Aktien?

Im Ruhestand befindliche Aktien sind Aktien, die von einem Unternehmen zurückgekauft und eingezogen werden. Sie besitzen keinen finanziellen Wert und sind nicht mehr am Unternehmen beteiligt.

Finanzen

-

Was sind Verwässerungsschutzbestimmungen?

Was sind Verwässerungsschutzbestimmungen? Verwässerungsschutzbestimmungen sind Klauseln, die Anlegern das Recht einräumen, ihre Eigentumsanteile beizubehalten, falls neue Aktien ausgegeben werden. Es handelt sich um Rechte, die in der Regel m...

-

Was sind LEAPS?

Was sind LEAPS? LEAPS (Long-Term Equity Anticipation Security) sind Optionen mit längeren Laufzeiten als die gängigsten Optionen auf Aktien und Indizes. Um 2, 500 Aktien und 20 Indizes stellen LEAPS in zwei Formen zu...