Barvorschuss-Apps:Risiken und Alternativen zur Vermeidung finanzieller Schwierigkeiten

Der Zahltag ist nur noch ein paar Tage entfernt, aber Sie benötigen jetzt Bargeld, um eine Rechnung zu bezahlen. Die gute Nachricht? Dafür gibt es eine App.

Bargeldvorschuss-Apps vermarkten sich als hilfreiche Tools, wenn Sie knapp bei Kasse sind. Die schlechte Nachricht ist, dass diese Plattformen tatsächlich eher schädlich als hilfreich sein können.

Hier erfahren Sie, was Sie über Apps zur Gehaltsvorauszahlung wissen müssen.

Was ist eine Barvorschuss-App?

Eine App für den vorzeitigen Lohnzugang ist ein Dienst, mit dem Sie Kredite gegen Ihren Gehaltsscheck aufnehmen können. Auf den meisten Plattformen können Sie zukünftige Einnahmen auf Ihr Bankkonto einzahlen.

Der frühzeitige Zugriff auf diese Mittel kann zu einer kurzfristigen finanziellen Entlastung führen oder Ihnen die Möglichkeit geben, überraschende Rechnungen zu bezahlen.

Zu den beliebten Apps gehören:

- Zweig

- Dave

- Verdienen

- Ermächtigung

- Moneylion

- Payactiv

Jeder funktioniert etwas anders, aber alle leihen Ihnen bis zum Zahltag Geld. Einige Apps, wie Branch oder Payactiv, erfordern einen Arbeitgebersponsor, funktionieren aber trotzdem genauso.

Lesen Sie unseren Leitfaden zu Apps wie Dave um mehr über den Vergleich dieser Optionen zu erfahren. Sie können auch unseren Testbericht über die besten Earnin-App-Alternativen lesen um mehr über seine Konkurrenten zu erfahren.

Wie funktionieren Barvorschuss-Apps?

Apps, die Ihnen Geld gegen Ihren Gehaltsscheck leihen, sind in ihrer Funktionsweise simpel.

So funktionieren die Barvorschüsse .

Es ist kein schwieriger Vorgang und hilft Ihnen, Rechnungen zu bezahlen, wenn Sie schnell an Bargeld müssen .

Bei den meisten Apps können Sie kurzfristig einen Vorschuss von 200 bis 500 US-Dollar erhalten. Außerdem erheben sie in der Regel Gebühren von nur wenigen Dollar.

Allerdings verlangen viele Plattformen ein „Trinkgeld“ für die Nutzung ihres Dienstes. Meistens sind diese optional.

Dennoch berechnen einige Apps, wie z. B. Earnin, standardmäßig automatisch ein Trinkgeld. Im Fall von Earnin sind es 9 $. Sie können die Spitze senken, aber bei den meisten Apps ist das schwierig.

Diese Trinkgelder und Gebühren werden vom Gesamtbetrag abgezogen, den Sie erhalten.

Bedenken Sie, dass Sie das Geld zurückzahlen müssen. Der Rückzahlungsbetrag wird automatisch von Ihrem verknüpften Bankkonto abgebucht, wenn Sie den Vorschuss nicht selbst zurückzahlen.

Was sind die Risiken von Apps für den frühen Lohnzugang?

Oberflächlich betrachtet ist der Erhalt eines Vorabzugangs zum Lohn weitgehend harmlos. Es hilft Ihnen, Rechnungen zu bezahlen und Gläubiger in Schach zu halten.

Allerdings sind diese Apps nicht ohne Risiko. Hier sind einige besorgniserregende Punkte, die Sie berücksichtigen sollten.

Sie sind eine vorübergehende Lösung

Es ist nicht ungewöhnlich, dass man sich in einer finanziellen Notlage befindet, in der es äußerst hilfreich ist, über zusätzliche Mittel zu verfügen. Viele Menschen sind mit diesen Situationen konfrontiert, insbesondere wenn ihnen ein festes Einkommen fehlt.

Leider ist ein Gehaltsvorschuss oft so, als würde man eine klaffende Wunde verbinden.

Der regelmäßige Zugriff auf einen Gehaltsvorschuss zeigt, dass ein größeres Problem vorliegt. Wahrscheinlich verdienen Sie nicht genug, müssen Ihre Ausgaben reduzieren oder beides.

Anstatt sich selbst zu beschämen, ergreifen Sie Maßnahmen, um das Problem zu lösen.

Es gibt viele Möglichkeiten, mehr Geld zu verdienen. Oder, wenn es um die Ausgaben geht, versuchen Sie, Ihre monatlichen Rechnungen zu senken .

Dann nutzen Sie diese Mittel, um nicht mehr von Gehaltsscheck zu Gehaltsscheck zu leben.

Es kann einen unerbittlichen Kreislauf erzeugen

Die Notwendigkeit eines einmaligen Bargeldvorschusses ist kein Grund, sich zu schämen. Viele Menschen erleben diese Realität irgendwann.

Doch wie bei Kurzzeitkrediten kann die Nutzung einer Barkredit-App zu einem Kreislauf endloser Kreditaufnahme führen. Dies macht es schwierig, ein Budget einzuhalten oder langfristige Ziele verfolgen.

Schlimmer noch:Die Apps richten sich tendenziell an Personen, die den Mindestlohn verdienen, oder an farbige Menschen. Dies macht es für Menschen in beiden Kategorien schwieriger, finanzielle Dynamik aufzubauen.

Wenn Sie Schwierigkeiten haben, über die Runden zu kommen, machen diese Apps es nur noch schlimmer. Lesen Sie unseren Leitfaden darüber, wie Sie aufhören können, von Gehaltsscheck zu Gehaltsscheck zu leben um herauszufinden, wo man anfangen muss, um Luft zum Atmen zu schaffen.

Gebühren und Zinsen

Geld zu leihen ist nicht kostenlos. Bargeld-Apps vermarkten sich selbst als eine einfache Möglichkeit, von einem finanziellen Sicherheitsnetz zu profitieren.

Leider ist das einfach nicht der Fall. Bei den meisten Apps fallen geringe Gebühren, Mitgliedschaftskosten und Trinkgelder an, die sich summieren.

Beispielsweise kann ein Barvorschussdarlehen in Höhe von 100 US-Dollar, das fünf Tage vor Ihrem Gehaltsscheck aufgenommen wird, zu einer Gebühr von 5 US-Dollar führen.

Das scheint unbedeutend, aber die New York Times Das errechnete einen jährlichen Prozentsatz von 365 Prozent.

Wenn Sie mehrere Bargeldvorschüsse abschließen, erhöhen sich nur die Gebühren.

Diese räuberischen Zinssätze sind schlechter als die, die Sie bei Zahltagskreditgebern finden. Was noch schlimmer ist, ist wie BNPL-Unternehmen , es gibt minimale Regulierung.

Aufsichtsbehörden prüfen Bargeldvorschuss-Apps, und hier könnte sich etwas bewegen. Da sie jedoch technisch gesehen keine Kredite vergeben, gibt es kaum eine regulatorische Aufsicht.

Sie verlieren die Kontrolle

Es ist beängstigend, die Kontrolle über die eigenen Finanzen zu verlieren. Wenn Sie Earned-Lohn-Apps Zugriff auf Ihr Bankkonto gewähren, kann dies zu anhaltenden Problemen führen.

Diese Plattformen ziehen die erforderlichen Mittel von Ihrem Konto ab, wenn es an der Zeit ist, das geliehene Geld zurückzuzahlen. Dies kann zu einer schlimmeren Situation führen, wenn Sie nicht vorsichtig sind.

Es kann zu Überziehungen kommen

Ein letztes Problem bei Apps für den Erwerbslohnzugang besteht darin, dass sie dazu führen können, dass Ihr Bankkonto negativ wird, wenn Sie nicht vorbereitet sind.

Diese Produkte müssen den Vorschuss wieder hereinholen, den sie Ihnen gewährt haben. Wenn diese Auszahlung erfolgt, bevor Sie Ihren Gehaltsscheck erhalten, ist Ihr Konto möglicherweise nicht in der Lage, diesen abzuheben.

Dies wird wahrscheinlich zu Überziehungsgebühren Ihrer Bank führen. Wenn Sie regelmäßig Vorschüsse in Anspruch nehmen, können außerdem mehrere Gebühren anfallen.

Wie verdienen Barkredit-Apps Geld?

Produkte für den Erwerbslohnzugang sind ein großes Geschäft. Sie preisen sich gerne als zinslose Möglichkeit an, frühzeitig an Einkommen zu gelangen.

Allerdings steckt der Teufel im Detail. Diese Apps können auf verschiedene Arten Geld verdienen, darunter:

- Tipps

- Mitgliedsbeiträge

- Abonnementgebühren

- „Sofort“-Zugriffsgebühren

Die mit Bargeldvorschuss-Apps verbundenen Gebühren summieren sich zu einer Menge Geld. Tatsächlich laut Consumer Reports , Die Amerikaner haben im Jahr 2020 Vorschüsse in Höhe von 9,5 Milliarden US-Dollar aufgenommen.

Das ist ein Anstieg von 3,2 Milliarden US-Dollar im Jahr 2018. Da Menschen, die sofort Bargeld benötigen, so viel Geld verlangen, haben Unternehmen zahlreiche Möglichkeiten, von Gebühren und Trinkgeldern zu profitieren.

Alternativen zu einem Gehaltsvorschuss

Die regelmäßige Nutzung einer Frühlohnzugangs-App stellt ein größeres Problem dar. Wenn das auf Sie zutrifft, ist die Situation nicht hoffnungslos.

Es gibt heute Möglichkeiten, den Teufelskreis zu durchbrechen und sich dem langfristigen Erfolg zuzuwenden.

Holen Sie sich Hilfe

Sich Hilfe zu holen ist der erste Schritt, den Sie unternehmen sollten, wenn Sie sich einem finanziellen Dilemma gegenübersehen. Vielleicht müssen Sie mehr verdienen oder weniger ausgeben.

Jetzt ist es an der Zeit, einen genauen Blick auf Ihre Finanzen zu werfen. MIT hat einen hilfreichen Rechner Sie können damit ein für Ihren Wohnort angemessenes Einkommen ermitteln.

Nutzen Sie diese, um herauszufinden, was Sie finanziell tun müssen. Überlegen Sie bei der Betrachtung Ihres kurzfristigen Bedarfs, was Sie tun können, um Unterstützung zu erhalten.

Erwägen Sie einige der folgenden Optionen:

- Kontaktieren Sie Ihre Gläubiger, um einen niedrigeren Zinssatz oder eine verspätete Zahlung zu verlangen

- Bitten Sie Ihre Bank, auf eine Überziehungsgebühr zu verzichten

- Wenden Sie sich an Ihren Energieversorger, um zu erfahren, ob er eine Entlastung Ihrer Rechnung anbieten kann

- Prüfen Sie, ob es lokale Organisationen gibt, die Hilfe leisten können

Sie können sogar ein Familienmitglied um einen kurzfristigen Kredit bitten, wenn Sie der Meinung sind, dass dies der Beziehung nicht schadet.

Kurz gesagt, erschöpfen Sie Ihre Anstrengungen, damit Sie wieder auf den richtigen Weg kommen können.

Erweitern Sie Ihren Notfallfonds

Ein Notfallfonds ist das beste Instrument, um die Verwendung von Gehaltsvorschuss-Apps zu vermeiden. Eine voll ausgestattete Notsparkasse Das Konto sollte die Lebenshaltungskosten für drei bis sechs Monate umfassen.

Es wird einige Zeit dauern, bis Sie dorthin gelangen, aber es ist wichtig, jetzt mit dem Sparen zu beginnen. Auch wenn Sie es sich nur leisten können, 20 $ pro Monat zu sparen, tun Sie es.

Setzen Sie sich das Ziel, 100 $, dann 250 $ und dann 1.000 $ zu sparen. Nutzen Sie dies als Startrampe, um drei Monate lang Einsparungen zu erzielen.

Klein anzufangen ist der beste Weg, das Selbstvertrauen zu gewinnen, das Sie brauchen, um Ihren Notfallfonds zu vergrößern.

Suchen Sie nach Möglichkeiten, in Ihrem täglichen Leben Geld zu sparen, und legen Sie diese Ersparnisse auf ein separates Konto.

Wenn Sie Ihren Notfallfonds auf einem eigenen Konto aufbewahren, können Sie ihn nicht plündern, wenn Sie ihn nicht benötigen.

CIT Bank ist eine ausgezeichnete Wahl, für deren Einstieg nur 100 US-Dollar erforderlich sind.

Machen Sie sich einen Nebenjob

Wenn Sie Ihre Ausgaben nicht weiter senken können, ist die Erzielung eines zusätzlichen Einkommens die nächstbeste Option. Bitten Sie zunächst um zusätzliche Stunden bei Ihrem Tagesjob.

Wenn Ihr Chef Ihre Anfrage ablehnt, ist ein Nebenjob Ihre beste Option. Es gibt unzählige Möglichkeiten, nebenbei Geld zu verdienen.

Viele Stellen erfordern nur minimale Fähigkeiten und einige werden sogar wöchentlich bezahlt.

Lieferauftritte wie DoorDash sind eine großartige Möglichkeit, zusätzliches Geld zu verdienen. Sie können Ihren eigenen Zeitplan wählen und es dauert nur wenige Tage, bis Sie die Genehmigung für den Arbeitsbeginn erhalten.

Das Gehalt von Dasher variiert in Abhängigkeit von zahlreichen Faktoren. Auch wenn es sich um eine kurzfristige Lösung handelt, kann das zusätzliche Geld eine hervorragende Aufstockung Ihres Budgets darstellen.

Lesen Sie unseren Leitfaden zu den besten Jobs mit Bezahlung am selben Tag um Ihr Einkommen aufzubessern.

Besorgen Sie sich ein zinsgünstiges Darlehen

Ein Privatkredit sollte die letzte Lösung für Ihren Bargeldbedarf sein. Dies ist nur dann eine Option, wenn Sie über eine gute Bonität verfügen und einen hochverzinslichen Kredit vermeiden können.

Ja, das ist eine Schuldenaufnahme. Wenn Sie sich jedoch dazu verpflichten können, den Teufelskreis der Vorschussaufnahme zu durchbrechen und keine Ersparnisse haben, dann ist ein Privatkredit eine akzeptable Lösung.

Hier sind einige der Top-Unternehmen, die Sie für einen ungesicherten Kredit in Betracht ziehen sollten.

Sie sollten einen Privatkredit nur dann aufnehmen, wenn Sie über keine Ersparnisse verfügen, alle Möglichkeiten zur Einkommenssteigerung ausgeschöpft haben, Ihre Ausgaben so weit wie möglich gekürzt haben und einen Zinssatz unter zehn Prozent erzielen können.

Fazit

Lohnvorschuss-Apps vermarkten sich als Lösung für Ihren Geldbedarf. Wenn Sie diese Art von App nur einmal verwenden und es keine finanziellen Probleme verursacht, ist das in Ordnung.

Es ist jedoch leicht, die Inanspruchnahme von Vorschüssen zu einem halbregelmäßigen Ereignis zu machen. Dies führt dazu, dass Sie Anleihen bei Ihrem zukünftigen Selbst machen, um in der Gegenwart durchzukommen.

Die Suche nach kurz- und langfristigen Lösungen für Ihre Geldprobleme ist eine weitaus bessere Möglichkeit, finanziell wieder auf die Spur zu kommen.

Wie verwalten Sie Ihre Finanzen, wenn Sie in Not sind und schnelle Mittel benötigen?

*Mit bestimmten Arten von Bestellungen mehr verdienen (z. B. Alkohol):Verdienen Sie mehr pro Bestellung im Vergleich zu Restaurantbestellungen. Die tatsächlichen Einnahmen können abweichen und hängen von Faktoren wie der Anzahl der von Ihnen angenommenen und abgeschlossenen Lieferungen, der Tageszeit, dem Standort und etwaigen Kosten ab. Der Stundenlohn wird anhand der durchschnittlichen Dasher-Auszahlungen während einer Lieferung (vom Zeitpunkt der Annahme einer Bestellung bis zur Abgabe der Bestellung) über einen Zeitraum von 90 Tagen berechnet und umfasst die Vergütung von Trinkgeldern, Spitzenlöhnen und anderen Anreizen.

*Sofort bezahlt werden (DasherDirect):Vorbehaltlich der Genehmigung

*Tägliche Auszahlung (Fast Pay):Es fallen Gebühren an

*Starten Sie noch heute mit Dashing:Vorbehaltlich Hintergrundüberprüfung und Verfügbarkeit

*Sprinten Sie jederzeit:Je nach Verfügbarkeit

John Schmoll

Ich bin John Schmoll, ein ehemaliger Börsenmakler, MBA-Absolvent, veröffentlichter Finanzautor und Gründer von Frugal Rules.

Als Veteran der Finanzdienstleistungsbranche habe ich als Investmentfondsverwalter, Banker und Börsenmakler gearbeitet und war Lizenzen der Serien 7 und 63, aber ich habe das alles 2012 hinter mir gelassen, um den Menschen zu helfen, den Umgang mit ihrem Geld zu erlernen.

Mein Ziel ist es, Ihnen dabei zu helfen, mit persönlich getesteten Finanzinstrumenten und geldsparenden Lösungen das Wissen zu erlangen, das Sie benötigen, um finanziell unabhängig zu werden.

-

So berechnen Sie einen angepassten Buchwert

Der bereinigte Buchwert ist immer niedriger als der innere Wert des Unternehmens. Buchwert, in der Finanzwelt, auch als Eigenkapital oder Liquidationswert bezeichnet, wird berechnet, indem die Verbin

-

Münzen in Halter einlegen

Münzen in Halter einlegen Wenn Sie es gewohnt sind, Ihr Kleingeld am Ende des Tages in eine Schüssel oder ein Glas zu werfen, Sie werden feststellen, dass sich Ihr Münzvorrat ziemlich schnell aufbaue

Ersparnisse

- So investieren Sie in Indexfonds

- 3 Möglichkeiten zur Budgetierung für eine einmalige Ausgabe

- Die meisten Amerikaner haben nicht genug Ersparnisse, um einen Notfall in Höhe von 1.000 US-Dollar abzudecken

- Was ist die beste langfristige Investition?

- Versteckte Vorteile von Sparkonten

- Lassen Sie Ihr Baby nicht Ihr Lebensmittelbudget sprengen

- 5 große Geldfehler, die Sie vermeiden sollten

- 4 einfache Möglichkeiten, wie Sie mit Ihrem Telefon tatsächlich Geld sparen können

- Diese weniger bekannte Roth IRA-Leistung könnte Sie im Ruhestand reicher machen

-

So eröffnen Sie ein geschlossenes Kreditkartenkonto wieder

So eröffnen Sie ein geschlossenes Kreditkartenkonto wieder Es kann möglich sein, ein geschlossenes Kreditkartenkonto wieder zu eröffnen, je nach Kreditkartenherausgeber, sowie warum und vor wie langer Zeit Ihr Konto geschlossen wurde. Es gibt jedoch keine G...

-

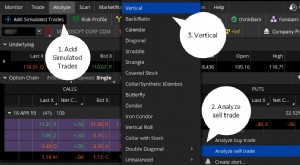

In die Vertikale gehen:Verwenden des Risikoprofil-Tools für komplexe Options-Spreads

In die Vertikale gehen:Verwenden des Risikoprofil-Tools für komplexe Options-Spreads Wenn Sie ein Optionshändler sind, der thinkorswim verwendet ® Plattform von TD Ameritrade, Wahrscheinlich sind Sie mit dem Risikoprofil-Tool vertraut. Es kann nicht nur einen einzigen visuellen Risi...