Early Retirement Extreme Review:Ein tiefer Einblick in die finanzielle Unabhängigkeit

Seit über fünf Jahren verbringe ich den Großteil meiner wachen Stunden damit, über Geld zu lesen und zu schreiben. Ich habe viel gelernt. Mit diesem Wissen konnte ich meine Schulden loswerden, Ersparnisse aufbauen und sogar anfangen, meinen Leidenschaften nachzugehen. Was kommt als nächstes? Mit der Zeit denke ich mehr über finanzielle Unabhängigkeit und Vorruhestand nach.

Seit über fünf Jahren verbringe ich den Großteil meiner wachen Stunden damit, über Geld zu lesen und zu schreiben. Ich habe viel gelernt. Mit diesem Wissen konnte ich meine Schulden loswerden, Ersparnisse aufbauen und sogar anfangen, meinen Leidenschaften nachzugehen. Was kommt als nächstes? Mit der Zeit denke ich mehr über finanzielle Unabhängigkeit und Vorruhestand nach.

Kein Wunder also, dass ich in den letzten Monaten von Jacob Lund Fiskers „Early Retirement Extreme“ besessen war Blog. Und es überrascht nicht, dass meine erste Buchrezension seit September Fiskers Buch ist, das auch den Titel Early Retirement Extreme trägt .

Extrem vorzeitiger Ruhestand

Stellen Sie sich ein persönliches Finanzbuch vor, das von einem theoretischen Physiker geschrieben wurde. Wie würde es sein? Voller Formeln und Zahlen, oder? Genau das bekommen Sie mit Early Retirement Extreme . Aber Sie bekommen auch mehr.

Fiskers Geschichte und Stil sind einzigartig. Nach seinem Abschluss als Doktor der theoretischen Physik arbeitete er fünf Jahre lang als wissenschaftlicher Mitarbeiter. In diesen fünf Jahren hat er 75 % gespart seines Nettoeinkommens (nach Steuern). Mit 30 erlangte Fisker finanzielle Unabhängigkeit und ging dann im Alter von 33 Jahren in den Ruhestand. (Wie definiert Fisker finanzielle Unabhängigkeit? Als er 30 war, hatte er den Lebensunterhalt von 25 Jahren gespart. Das sind 25 Jahre.) Notfallfonds.)

Während viele Leute denken, dass man viel Geld verdienen muss, um vorzeitig in Rente zu gehen, hat Fisker es anders gemacht. Anstatt die Einnahmen zu steigern, senkte Fisker die Kosten drastisch. Während er ein durchschnittliches Gehalt bezog, lernte er, mit weniger zu leben. Viel weniger. Er fing an, Dinge selbst zu tun. (Er hat beispielsweise dieses Buch geschrieben, herausgegeben und veröffentlicht.) Sein Lebensstil vor und nach der Pensionierung ist im Wesentlichen derselbe. Außer, dass er jetzt nicht arbeiten muss.

Vorruhestand extrem Es fühlt sich an wie ein Buch, das ein Ingenieur für andere Ingenieure geschrieben hat. Das ist keine schlechte Sache, aber ist einzigartig. Manche Leute werden es lieben; andere werden es hassen.

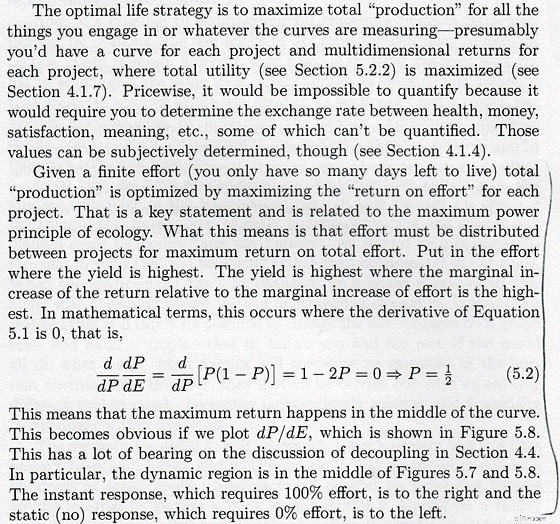

Hier ist ein Scan von Seite 111, um zu zeigen, was ich meine:

Obwohl so etwas nicht auf jedem zu finden ist Seite, da ist noch jede Menge davon im Buch. Da Fisker ein theoretischer Physiker ist (oder war), ist sein Buch voller Formeln und Zahlen. Wenn Sie das stört:Vorruhestand extrem ist wahrscheinlich keine gute Wahl. Ich fand diese Passagen amüsant. Anstatt mich von der Mathematik einschüchtern zu lassen (mein einziger Mathematikkurs an der Uni war Verhaltensstatistik, und das war vor über zwanzig Jahren), beschönigte ich es und suchte nach den Kernkonzepten, die das Buch vermitteln wollte. (Im Beispiel oben:„Verbringen Sie Ihre Zeit und Energie mit den Dingen, die Ihnen den größten Gewinn bringen.“)

Hinweis: Fisker stellt fest, dass das Buch nur etwa zwanzig enthält Gleichungen, und sechzehn davon gehören zu einem Argument über das Investieren. Das ist wahr. Aber Vorruhestand extrem liest sich wie ein Lehrbuch, und es gibt noch andere Mathematik, auch wenn es sich nicht um komplexe Berechnungen handelt.

Fiskers technischer Verstand manifestiert sich auf andere Weise. Wenn er beispielsweise darüber schreibt, wie man in der Küche Geld sparen kann, betrachtet er es als Optimierungsproblem. Wie entscheiden Sie, welche Lebensmittel Sie kaufen? Fisker schreibt:„Die optimalste Methode besteht darin, Zutaten einzukaufen und dann auf der Grundlage der verfügbaren Zutaten ein Rezept festzulegen.“ Mit anderen Worten:Beginnen Sie mit dem, was Sie haben (oder was im Angebot ist) und gehen Sie von dort aus weiter. Lernen Sie zu improvisieren. Und im Idealfall hätten Sie weder ein Kochfeld noch einen Kühlschrank. (Sie würden Ich habe jedoch einen Slow Cooker und eine Gefriertruhe.)

Aber Vorruhestand extrem ist mehr als nur ein persönliches Finanzbuch voller Formeln und Zahlen. Es ist auch philosophisch.

Philosophisches Extrem

In vielerlei Hinsicht Vorruhestand extrem ist ein Buch der Philosophie . Es geht Fisker nicht darum, Ihnen eine Schritt-für-Schritt-Karte zum Wohlstand zu geben; Stattdessen versucht er, Ihnen die Werkzeuge an die Hand zu geben, mit denen Sie Ihre eigene Karte zeichnen können. Er möchte, dass die Leser nachdenken über ihre Entscheidungen und über die Welt um sie herum. Er möchte ihre Annahmen darüber, was finanziell machbar ist, in Frage stellen.

Wenn ich sage, dass es sich um ein Buch der Philosophie handelt, meine ich das nicht im vagen metaphorischen Sinne. Ich meinte es wörtlich. Um die Annahmen seiner Leser zu hinterfragen, beginnt Fisker das Buch mit der Untersuchung von Platons Allegorie der Höhle.

Platons Allegorie der Höhle – wie die Matrix für die alten Griechen

Wir sind wie Gefangene, die in einer Höhle angekettet sind, sagt Fisker, nur dass wir an unsere Jobs, unsere teuren Häuser und die Dinge, die wir besitzen, gekettet sind. Wir wissen nicht einmal, dass es eine andere Art zu leben gibt. Aber es muss nicht so sein. „Wenn man das andere Ende der Abmachung einnimmt und so viel spart, wie andere Menschen für ihre Bedürfnisse ausgeben, ist es möglich, nach nur fünf Jahren Vollzeitbeschäftigung in den Ruhestand zu gehen und von den investierten Ersparnissen zu leben .“

Fisker stellt fest, dass es viele Leute gibt, die diese Idee als verrückt abtun:

Der häufigste Einwand gegen das Abwerfen der Ketten ist, dass es ein langweiliges Leben sein muss, von etwas zu leben, das jedem dritten Gehaltsscheck oder sogar jedem vierten Gehaltsscheck (6.000 bis 10.000 US-Dollar pro Jahr) entspricht, anstatt von Gehaltsscheck zu Gehaltsscheck zu leben. Da ich es nicht besser weiß, muss ich zugeben, dass ich mein eigenes Abenteuer mit solchen Annahmen begonnen habe.

[…]Als lebenslanger Verbraucher, der es gewohnt ist, viel Geld auszugeben, um Lebensmittel, Dinge und Unterhaltung zu kaufen, ist es schwer vorstellbar, wie es möglich ist, praktisch nichts für Möbel, ein paar Dollar für Kleidung, sehr wenig für Lebensmittel, fast nichts für Transport und im Allgemeinen weniger für Miete/Hypotheken auszugeben. Es ist jedoch möglich, von einem Drittel oder sogar einem Viertel des Durchschnittseinkommens zu leben und damit deutlich unter der von der Regierung definierten Armutsgrenze zu leben, ohne in Sparmaßnahmen zu leben und Grütze zu essen. .

Diese philosophische Grundlage macht den Vorruhestand extrem auseinander. Das Buch (und der Blog) sind anders als alle anderen Finanzmaterialien, die ich je gelesen habe. Ja, einige Bücher – darunter Your Money or Your Life oder sogar mein eigenes Your Money:The Missing Manual – enthalten Teile der Philosophie, aber nicht so. Manchmal ist die philosophische Neigung überwältigend.

Hinweis: Denken Sie an Vorruhestand extrem klingt auch extrem? Schauen Sie sich diese Zeitschriften in den ERE-Foren an. Hier dokumentieren andere Menschen ihre Experimente mit diesem Lebensstil.

Theorie in die Praxis umsetzen

Die erste Hälfte von Early Retirement Extreme legt einen philosophischen Rahmen fest, anhand dessen Sie Ihre Beziehung zum Geld bewerten können. Nachdem er die Bühne bereitet hat, verbringt Fisker die zweite Hälfte des Buches damit, zu erklären, wie man diese Theorie in die Praxis umsetzt und wie man auf eine extreme Frühverrentung hinarbeitet.

In mancher Hinsicht ist Fisker beispielsweise das Gegenteil von Tim Ferriss. In Die 4-Stunden-Woche Sie werden sich erinnern, dass Ferriss dafür plädierte, einen möglichst großen Teil Ihres Lebens auszulagern, um mehr Zeit für die Dinge zu haben, die Sie wollen. Fisker findet das verrückt.

„Menschen verbringen 30 Jahre lang acht Stunden am Tag damit, elektrische Dosenöffner zu kaufen“, schreibt Fisker. (Ein elektrischer Dosenöffner ist ein Grad der Auslagerung.) „Die Lösung besteht darin, die Auslagerung alltäglicher Lebenskompetenzen umzukehren und schrittweise inzusourcen Fähigkeiten, die zuvor auf dem Markt erworben wurden.“ Er fordert die Leser auf, ihre eigene Kleidung zu flicken, einen Garten anzulegen, ihr eigenes Essen zu kochen, zu Fuß zu gehen und mit dem Fahrrad zu reisen und so weiter.

Einige Teile von Early Retirement Extreme sind brillant. Zum Beispiel gehören die sechs Seiten über „Konstruktionsmethoden“ (womit Fisker den Einsatz von Lebenskompetenzen zur Lösung von Problemen meint) zu den besten, die ich je über den Wert des Selbermachens gelesen habe. Fisker sagt den Lesern nicht wirklich, was zu tun ist irgendetwas; Stattdessen bietet er einen Rahmen für die Problemlösung.

Und ich liebe den Abschnitt über die Entscheidung, welche Dinge ich besitzen möchte. Fisker sagt, dass die Dinge, die Sie kaufen, Folgendes sollten:

- Eine „angemessene Qualität“ und niedrige Lebenszeitkosten aufweisen.

- Seien Sie langlebig.

- Seien Sie leicht zu entsorgen.

- Seien Sie klein und leicht.

- Seien Sie einfach zuzubereiten.

- Seien Sie wartungsfreundlich.

„Bei häufig verwendeten Artikeln“, schreibt Fisker, „zahlt sich eine höhere Qualität auf lange Sicht tendenziell aus.“ Nach Jahren der Sparsamkeit habe ich es endlich herausgefunden. Ja, es tut weh, für einen Qualitätsartikel mehr zu bezahlen. Aber wenn es anhält, lohnt es sich. (Wie Fisker anmerkt, ist die Bereitschaft, für Qualität zu zahlen, einer der Unterschiede zwischen sparsam und billig.)

Fisker schreibt außerdem:„Nur ein Bruchteil der Dinge, die wir besitzen, trägt zu unserer tatsächlichen Lebensqualität bei. Das sind die Dinge, die wir täglich nutzen.“ Anstatt viele Dinge zu besitzen, warum sollten wir uns nicht darauf konzentrieren, sicherzustellen, dass die Dinge, die wir ständig verwenden, gut verarbeitet sind und Spaß machen?

Hinweis: Mein echter Millionär von nebenan ist ein Beispiel für jemanden, der sich eng an den Lebensstil hält, den Fisker beschreibt. Zufall? Beweise dafür, dass das funktioniert? Etwas ganz anderes?

Nicht ohne Fehler

Meine Hauptbeschwerde bezüglich Early Retirement Extreme ist, dass das Buch einen Editor gebrauchen könnte. Fisker schreibt gut, aber er neigt dazu, sich manchmal zu wiederholen. Er verwendet lange Absätze. Hier und da gibt es (kleinere) Widersprüche und Tippfehler. Ein Redakteur würde helfen, einige dieser Dinge zu glätten – aber ein Redakteur ist ein Gräuel für Fiskers Philosophie.

Auch wenn Fisker mit einer maßgeblichen und überzeugenden Stimme schreibt, bin ich nicht davon überzeugt, dass er immer Recht hat. (Fisker lehnt die Notwendigkeit ab, seine Quellen zu zitieren, aber ich denke, das macht das Buch eher schwächer als stärker.)

Das dritte Kapitel von Early Retirement Extreme , zum Beispiel, erörtert „wirtschaftliche Freiheitsgrade“ und enthält einen von Fisker selbst erstellten Finanzrahmen, der Menschen in vier Kategorien einteilt:

- Der Gehaltsempfänger – Ein Lohnempfänger mit einer Einkommensquelle.

- Der arbeitende Mann – Ein Freiberufler oder Berater mit variablem Einkommen.

- Der Geschäftsmann – Ein Geschäftsinhaber.

- Der Renaissance-Mann – Ein Generalist, der mit vielen verschiedenen Dingen ein wenig Geld verdient.

Ich bin mir sicher, dass diese Klassifizierungen für Fisker Sinn machen, aber für mich ergeben sie keinen Sinn . Ich habe diesen Abschnitt mehrmals gelesen und dennoch erscheinen mir die Bezeichnungen und Unterschiede zwischen den Gruppen willkürlich und entsprechen nicht der Realität.

Trotz meiner Beschwerden – die sich hauptsächlich auf den Stil des Buches beziehen, nicht auf seine Botschaft – mir hat Early Retirement Extreme sehr gut gefallen . Ich bin nicht mit allem einverstanden, aber mit vielem bin ich einverstanden und den Rest bewundere ich.

Extrem vorzeitiger Ruhestand Es geht um Strategien, nicht um Taktiken – es geht um das große Ganze und nicht um die alltäglichen Maßnahmen, die erforderlich sind, um vorzeitig in den Ruhestand zu gehen. Einige Leser werden daher frustriert sein. Aber wenn Sie der Herausforderung gewachsen sind, Fiskers Rahmenwerk mit Ihren eigenen Angaben zu ergänzen, könnte dieses Buch Ihr Leben verändern.

-

Alle Reisenden, die in die USA fliegen, müssen innerhalb eines Tages nach der Abreise einen negativen COVID-19-Test nachweisen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist Disintermediation?

Disintermediation ist die Entfernung verschiedener Elemente innerhalb einer Lieferkette. Die Zwischenhändler in der Produktentwicklung – oder „Zwischenhändler“ – werden aus der Lieferkette entferntSup

Ersparnisse

- So füllen Sie eine Zahlungsanweisung aus,

- Die meisten Amerikaner haben nicht genug Ersparnisse, um einen Notfall in Höhe von 1.000 US-Dollar abzudecken

- Hulu vs. Hulu + Live-TV:Ein umfassender Vergleich (2024)

- 6 Tipps zum Geldsparen für Anfänger

- So maximieren Sie Ihre Ersparnisse bei niedrigen Preisen

- Wie ich 82% meines Einkommens gespart habe

- Was ist ein Überbrückungskredit?

- Wohnungsmarkt könnte bei hoher Nachfrage in die Höhe schnellen,

- Beste CD-Preise | Zertifikat der Einlagenzinsen

-

NYC Date Night Savings:Wie YNAB über 100 Restaurantbesuche ermöglichte

NYC Date Night Savings:Wie YNAB über 100 Restaurantbesuche ermöglichte Was wäre, wenn ich Ihnen sagen würde, dass mein Mann und ich letztes Jahr in über 100 neuen Restaurants gegessen haben – und allein für diese Verabredungsabende fast 6.500 US-Dollar ausgegeben haben? ...

-

Konjunkturhilfe könnte auf dem Weg sein, um bei Heiz- und Kühlrechnungen zu helfen

Konjunkturhilfe könnte auf dem Weg sein, um bei Heiz- und Kühlrechnungen zu helfen Anstrengende Amerikaner bekommen vielleicht etwas viel- benötigte Hilfe. Schlüsselpunkte Steigende Energiekosten belasten viele Haushalte. Ein neues Gesetz könnte mehr Familien dazu bringen, Hilfe ...