5 wichtige Ruhestandsfaktoren, die Ihr Finanzplan möglicherweise nicht berücksichtigt

Wenn Sie Katzenbilder lieben, heute ist dein Glückstag. Denn ich bin zurück!

Wie sich langjährige Leser erinnern werden, Von 2009 bis 2013 habe ich zu Get Rich Slowly beigetragen. langweilige) Themen, wie Steuern und IRAs. Um eine Verschnaufpause von der Technik zu geben, J.D. streute gelegentlich in Katzenbilder ein. Ich habe versucht, es nicht persönlich zu nehmen.

Foto:ZUMA Press

Aber fürs Protokoll, Ich denke, andere Kreaturen wären angemessener gewesen. Wie der Blob-Fisch.

Für diejenigen, die sich an mich erinnern, es ist toll dich wieder zu sehen. Für diejenigen, die es nicht tun, Hier ist meine Cliff's Notes-Geschichte über das Priestertum, vorgekautes Essen zu sich nehmen, Reproduktion, und warum ich mich mit Geld auskenne.

Ich habe letztes Jahr meine GRS-Schreibstiefel aufgehängt, weil ich mein Leben mit neuen Unternehmungen überfrachtet hatte, die mehr tatsächliche Finanzplanung für die Leute beinhaltete. Aber die Dinge haben sich gelegt, was es mir ermöglicht, wieder ein Teil dieser sich selbst und anderen verbessernden Gemeinschaft zu sein. Aber hier ist die Sache mit Finanzplänen:Sie sind wirklich finanziell Projektionen , Verwenden Sie nur Ihre aktuellen Zahlen – die Größe Ihrer IRAs und 401(k)s, wie viel Sie diesen Konten hinzufügen, Ihre aktuelle Sozialversicherungsleistungsschätzung, und so weiter. Ein Finanzberater – oder Sie, einen Rentenrechner verwenden – gibt eine Reihe von Zahlen ein und das Urteil kommt:Sie haben nicht genug gespart, oder Sie sind unschuldig an allem finanziellen Fehlverhalten.

Ich bin der festen Überzeugung, dass jeder einmal jährlich eine solche Analyse durchführen sollte, um abzuschätzen, ob er eine vernünftige Chance auf den Ruhestand hat, oder ein anderes finanzielles Ziel, und zu bestimmen, was sie tun können, wenn es nicht so heiß aussieht. Jedoch, auch diese analysen haben ihre grenzen, denn es geht ihnen nur um das, was quantifiziert werden kann.

Also im Laufe der Jahre immer mehr Ich habe festgestellt, dass ich eine Finanzbewertungssoftware als Grundlage für eine Diskussion verwende, und dann in fließendere Faktoren eintauchen, die auch entscheidende Indikatoren für zukünftige finanzielle Freiheit sind. Hier sind fünf dieser Faktoren, ach so kurz erklärt. Jedem könnte ich einen ganzen Artikel widmen. (Yay, mehr Katzen! Oder Blob-Fisch! Oder eine Sitcom, in der sie heiraten, aber ihre Eltern nicht verstehen!) Aber was folgt, wird Ihnen eine Idee geben.

Ihre Nicht-Portfolio-Assets. Wir alle haben viel Zeug. Eigentlich, Deshalb haben wir ein Haus, nach dem späten, großer Komiker George Carlin, wer hat gesagt, „Ihr Haus ist nichts anderes als ein Ort, an dem Sie Ihre Sachen aufbewahren können, während Sie ausgehen und mehr Sachen holen.“ Für einige, ein Haus ist nicht genug. Nach Angaben des Self-Storage-Verbandes 9 Prozent der amerikanischen Haushalte mieteten 2012 eine Wohnung. Die Chancen stehen gut, Sie haben Dinge, die Sie entweder nicht benötigen oder die durch eine kostengünstigere Option ersetzt werden könnten. Es beginnt mit Ihrem Sachen-Container (Ihrem Haus), kann aber eine breite und vielfältige Palette von Immobilien umfassen:andere Immobilien, Sammlerstücke, Elektronik, Haushaltsgeräte, Haushaltsgegenstände, Fahrzeuge (einschließlich Fahrräder und Boote), und die vielen Geschenke der vergangenen Weihnachten. Sie können darauf zurückgreifen, diese Waren zur Not zu verkaufen, aber noch besser ist es, aus abwertenden Staubsammlern jetzt wachsende Vermögenswerte zu machen, indem man sie verkauft und den Erlös investiert. Ein Investment in den Vanguard 500 Indexfonds wäre in den letzten drei Jahrzehnten auf das fast 19-fache seines Wertes angewachsen. Und es sei denn, Sie sind ein 95-jähriger Speerfänger, der raucht, Sie sollten sich Ihren Anlagehorizont in Jahrzehnten vorstellen.

Ihr Humankapital. Unabhängig davon, was Werbetreibende oder die Wall Street sagen könnten, Ihr größtes Kapital ist nicht das, was Sie kaufen oder besitzen. Ihr größtes Kapital sind Sie – was Sie tun können, was du weißt, was du erreicht hast, und wen du kennst. In finanzieller Hinsicht, Dies kann als Ihr Humankapital betrachtet werden – Ihre Fähigkeit, ein Einkommen zu erzielen (einschließlich der verschiedenen Möglichkeiten, den Betrag, den Sie verdienen würden, und wie einfach der Ein- und Ausstieg ins Erwerbsleben ist), die Dinge, die Sie tun können, für die Sie sonst jemand anderen bezahlen müssten, und Ihr soziales und berufliches Netzwerk. Eine Unterkategorie ist Ihre Finanzkompetenz, d.h., wie schlau Sie mit Ihrem Geld umgehen.

Ihre Gesundheit. Eine aktuelle Studie der Gerontologen Ken Dychtwald und Merrill Lynch ergab, dass Gesundheit die wichtigste Zutat für einen glücklichen Ruhestand ist. Es ist schwer, deine goldenen Jahre zu genießen, wenn deine knarrenden Knochen dich in Tränen ausbrechen. Aber es gibt auch eine finanzielle Komponente:Gesündere Menschen geben weniger Geld für die Gesundheitsversorgung aus. Sie behalten das Geld, das sonst in Krankenhäuser gehen würde, Apotheken, und der Industriekomplex für medizinische Geräte. Natürlich sind wir alle sehr glücklich und dankbar, dass es solche Dinge gibt, aber sie sind nicht billig. Plus, Gesündere Menschen fühlen sich besser, kann mehr tun, und können später arbeiten, wenn sie wollen – im Gegensatz zu den rund 25 Prozent der Rentner, die aus gesundheitlichen Gründen zumindest teilweise aus dem Berufsleben ausgeschieden sind.

Ihre Gewohnheiten. Finanzieller Erfolg wird maßgeblich durch das finanzielle Verhalten bestimmt. Wie " Der Millionär von nebenan“ – die Studie des realen Reichtums von Thomas Stanley und William Danko – und Stanleys Nachfolger „S top Schauspielreich“ lehrte uns, monetäre Sicherheit passiert nicht einfach. Die Mehrheit der Amerikaner, die ihre Millionärsrolle verdienten, taten dies, indem sie einen Plan hatten, wohin ihr Geld gehen sollte. Aufrechterhaltung eines Systems, um sicherzustellen, dass sie auf dem richtigen Weg sind, von 80 Prozent oder weniger ihres Einkommens leben, und keine Häuser in hochpreisigen Gegenden zu kaufen. Nur 30 Prozent der Vermögensunterschiede zwischen den Haushalten werden durch das Einkommen erklärt, Die wirklich Wohlhabenden machen also etwas richtig, außer einen Haufen Speck nach Hause zu bringen.

Das Vermögen Ihrer Familie. Wenn es um Sachen geht, Sie haben vielleicht gehört, dass Sie es nicht mitnehmen können (obwohl viele Leute denken, dass Einkaufen ein göttliches Erlebnis ist). Möglicherweise stehen Sie für eine eventuelle Erbschaft an. Aber für viele Familien das größte „Gut“ ist die gegenseitige Unterstützung, wie Kinderbetreuung, Altenpflege, Fachkompetenz, hart erarbeitete Weisheit, und ein Sicherheitsnetz. Jedoch, Vermögen aller Art möglichst nahtlos und kostengünstig in der Familie zu halten, Sie und Ihre Angehörigen sollten häufige und offene Gespräche führen sowie die ordnungsgemäß ausgeführten Finanzdokumente.

-

Altersvorsorge in den 60ern – Pflegen Sie Ihre Altersvorsorge

Bei der Altersvorsorge mit 60 geht es vielleicht weniger um Planung, und mehr über tun. Sie beginnen jetzt die traditionellen Rentenjahre, Hier geht es also mehr um die Feinabstimmung Ihrer Pläne al

-

Setzen Sie sich finanzielle Ziele für Ihre wichtigen Lebensmomente

Sie haben große Hoffnungen und aufregende Träume für Ihr Leben, von einer denkwürdigen Hochzeit, der Einrichtung Ihres Traumhauses oder der Finanzierung eines neuen Autos. Ein wichtiger Schritt, um di

Ersparnisse

- Die Ehe kann Ihre Spargewohnheiten möglicherweise nicht retten

- Hässliche Produkte können uns nicht retten

- 10 Fragen, die Sie Ihrem Finanzberater zum Thema Ruhestand stellen sollten

- Ihr 401(k)-Plan ist nicht kostenlos

- 4 schlechte Gründe, auf Ihren Rentenplan zu tippen

- Ein solider Finanzplan ist der Schlüssel

- Kann mehr Geld Ihre finanziellen Probleme lösen?

- So planen Sie Ihren Ruhestand mit Investmentfonds

- Was tun, wenn der Ruhestand nicht Ihr einziges Ziel ist?

-

5 Details, die Ihr Finanzberater möglicherweise ignoriert

5 Details, die Ihr Finanzberater möglicherweise ignoriert Nicht alle Finanzberater sind gleich. Und alle Finanzberatungen – einschließlich der von Top-Ökonomen und Finanzexperten empfohlenen – sind möglicherweise nicht die besten Ratschläge für Sie. Ihr Fi...

-

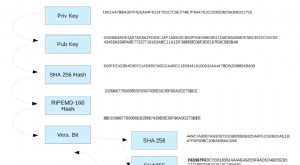

Ihre Blockchain-Adresse

Ihre Blockchain-Adresse In den frühen Tagen von Bitcoin, Wusstest du das, bevor du dein Unikat hattest, lange Blockchain-Adresse, dass Sie bisher Zahlungen an eine IP-Adresse senden konnten? Vor den Tagen der Verwaltung eine...