Reue sparen – und wie man es vermeidet

Im November 2018, das National Bureau of Economic Research hat ein Papier mit dem Titel „Saving Regret“ veröffentlicht [hier ist die vollständige PDF-Version]. Sobald Sie die akademische Sprache der Studie durchgearbeitet haben, Hier gibt es einige interessante Dinge darüber, warum Menschen für den Ruhestand sparen und nicht.

Bedauern sparen, sagen die Autoren, ist „der Wunsch im Nachhinein, früher im Leben mehr gespart zu haben“.

Offensichtlich, Sie können in jedem Alter unter Reue leiden. Als ich letzte Woche die 31-jährige Debbie zum Abendessen traf, ihre Probleme liefen darauf hinaus, Bedauern zu retten. Sie wünschte, sie hätte mehr gespart, als sie jünger war. Aber für die Zwecke dieses Papiers die Autoren richteten ihr Augenmerk auf Menschen im Alter von 60 bis 79 Jahren, Menschen im traditionellen Rentenalter.

Die Forscher fanden heraus, dass zwei Drittel der Befragten sagten, sie hätten mehr sparen sollen als sie arbeiteten:„66,6 Prozent sagten, sie würden mehr sparen, wenn sie ihr früheres Leben wieder aufnehmen könnten.“

Wie Du vielleicht erwartest, Die Autoren fanden heraus, dass Menschen mit hohem Vermögen und hohem Einkommen weniger Reue empfinden. (Ich freue mich, dass die Forscher erkennen, dass es einen Unterschied zwischen Einkommen und Vermögen gibt.)

Aber was verursacht das Sparbedauern überhaupt? Warum sparen die Leute nicht mehr? Schauen wir uns an, was die Studie herausgefunden hat.

Quellen des rettenden Bedauerns

In ihrer Umfrage unter 1590 Personen die Autoren fragten nach Bildung, Persönlichkeit, und was sie als „positive und negative Schocks“ bezeichnen. (Letzteres versucht im Wesentlichen herauszufinden, wie sich unerwartete Ereignisse auf das Speichern auswirken.)

Nach der Zusammenstellung der Ergebnisse, sie kamen zu diesen Schlussfolgerungen:

- „Wir fanden nur bescheidene Belege für einen Zusammenhang zwischen unseren Aufschubmaßnahmen und dem Wunsch, das Sparen neu zu optimieren.“ Jawohl, Prokrastination ist ein Faktor, um Bedauern zu retten. Aber es ist nicht so groß, wie Sie vielleicht erwarten.

- Negative Schocks nicht zu antizipieren – ihre Wahrscheinlichkeit und Auswirkungen zu unterschätzen – hat einen größeren Einfluss auf das Bedauern.

- Gesamt, „ein erheblicher Prozentsatz der Befragten hält ihre wirtschaftliche Vorbereitung für ausreichend, dennoch drücken sie rettendes Bedauern aus.“ Mit anderen Worten, wie viele GRS erfahren haben, Auch wenn du denkst, du hast genug gespart, du wünschst dir oft du hättest mehr .

„Das Bedauern zu sparen ist zum Zeitpunkt oder kurz vor der Pensionierung hoch, aber im höheren Alter viel geringer. “ schreiben die Autoren. Sie glauben, dass es dafür zwei Gründe gibt.

Zuerst, wenn die Leute aufhören zu arbeiten, sie sind mit viel Unsicherheit konfrontiert. Diese Unsicherheit lässt sie sich nach einem größeren Sicherheitsnetz sehnen, lässt sie sich wünschen, sie hätten mehr gespart. In einem Sinn, deshalb ich habe erspartes Bedauern erlebt. Als mein Leben geregelt war, Mir ging es gut mit meinem Notgroschen. Aber in den letzten paar Jahren, Es gab viel Unerwartetes, ungeplante Ausgaben. Die Dinge scheinen ungewiss. Deswegen, Ich wünschte, ich hätte mehr gespart.

Ob es welche gibt oder nicht tatsächlich erhöhtes Risiko für die Ersparnisse einer Person, wenn sie das Gefühl hat, dass es ein erhöhtes Risiko gibt, dies führt dazu, Reue zu retten.

Es gibt noch einen weiteren Grund, warum das Sparbedauern mit zunehmendem Alter abnimmt:Das Konsumverhalten ändert sich. Die Älteren bekommen, desto weniger geben sie aus. Diese geringeren Ausgaben führen zu einer größeren Entlastung. Es verringert den Stress.

Ein Schock für die Ersparnisse

Das Bedauern war am größten bei Menschen, die sich immer mit mittelmäßigen Ergebnissen zufrieden gaben (85,8% dieser Menschen bedauerten) und Menschen, die schwierige Dinge immer aufschieben (88,2%). aber das ist ein sehr kleine Kostprobe des Ganzen. Plus, das sind Persönlichkeitsmerkmale, die Mit mühe, kann gewechselt werden.

Ein weiterer großer Faktor – einer, der sich auswirken könnte jeder – nennen die Autoren „ökonomische Schocks“. Ein positiver wirtschaftlicher Schock könnte eine Erbschaft sein. Ein negativer wirtschaftlicher Schock könnte Ihren Job verlieren.

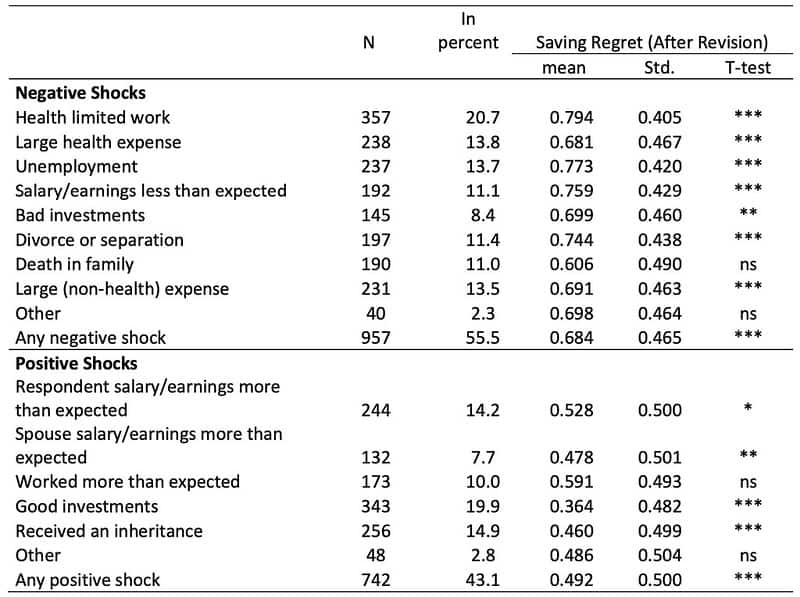

Aus dem Papier selbst, Hier ist eine Tabelle, die den Zusammenhang zwischen Sparbedauern und wirtschaftlichen Schocks zeigt. (Die hier gewünschte Zahl ist der „Mittelwert“. Wandeln Sie dies in einen Prozentsatz um, um die Beziehung herauszufinden. Beispiel:die unter dem Mittelwert für „gesundheitlich eingeschränkte Arbeit“ aufgeführten 0,794 zeigen, dass 79,4 % derjenigen, deren Gesundheit ihre Arbeitsfähigkeit beeinträchtigt, sich wünschen, mehr gespart zu haben.)

„Unter denen mit rettendem Bedauern, “ schreiben die Autoren, „66 Prozent gaben an, früher im Leben einen Schock erlitten zu haben, der nachteilige wirtschaftliche Folgen hatte, verglichen mit nur 43 Prozent bei denen, die kein Bedauern sparen.“

Interessant fand ich auch diesen Leckerbissen:„Unter denen, die bedauern, 38 Prozent gaben an, dass die Sozialversicherungsleistungen geringer waren als erwartet, verglichen mit nur 26 Prozent derjenigen, die es nicht bereuen.“ Vielleicht war es früher schwierig, Leistungen der Sozialversicherung vorherzusehen, aber heutzutage sollten sie nie überraschen. Diese Informationen sind leicht zu finden.

In vielen Fällen, Es ist nicht der Schock selbst, der das Problem verursacht. Es ist das Versäumnis, antizipieren ein möglicher Schock. Es ist eine schlechte Vorbereitung.

Die Autoren gehen davon aus, dass die Menschen tendenziell zu optimistisch sind. Sie „[erwarten] zukünftige Ergebnisse, die besser als vernünftigerweise wahrscheinlich sind“. Sie denken, sie seien besser als der Durchschnitt und werden überdurchschnittliche Ergebnisse erzielen. Plus, sie leiden unter der „Kontrollillusion“, ein übertriebener Glaube an ihre Fähigkeit, ihr Schicksal zu lenken.

Dieser letzte Punkt ist für mich (und viele GRS-Leser) wichtig.

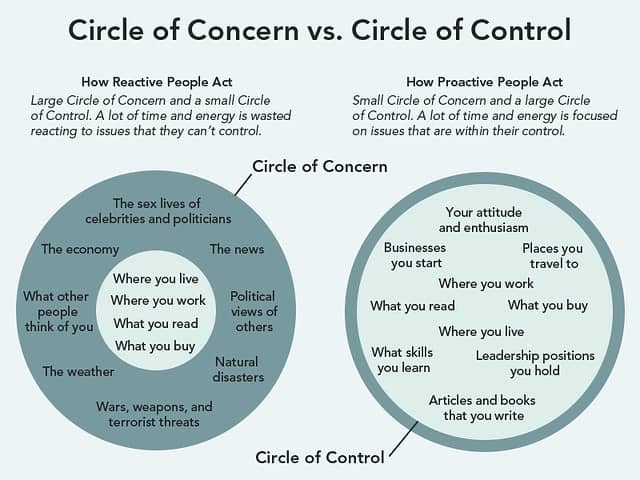

Ich bin ein vehementer Verfechter der Eigeninitiative. Ich glaube fest daran, soweit möglich, wir alle sollten daran arbeiten, die Teile unseres Lebens zu managen, die in unseren „Ort der Kontrolle“ fallen. Manche Dinge – das Wetter, die Wirtschaft, die Handlungen anderer Menschen – außerhalb unserer Kontrolle liegen, und es ist töricht, ihnen unsere Aufmerksamkeit zu widmen. Aber andere – unsere Einstellungen, unsere Beziehungen, unsere Sparquoten – sind absolut unter unserer Kontrolle, und es ist töricht, sie zu ignorieren.

Beim Lesen dieses Artikels, Zuerst machte ich mir Sorgen, dass die Autoren argumentierten, dass Leute wie ich glauben, wir könnten unser Leben mehr kontrollieren, als wir es tatsächlich tun. Ich realisierte, jedoch, dass sie tatsächlich etwas anderes sagen:Diejenigen, die rettendes Bedauern erleben, glauben fälschlicherweise, dass Menschen und Ereignisse in ihrem Circle of Concern tatsächlich in ihren Circle of Control fallen.

Geldbosse wie Sie und ich haben möglicherweise keine perfekte Vorstellung davon, was wir kontrollieren können und was nicht. aber ich glaube, wir haben ein besseres Verständnis als diejenigen, die rettendes Bedauern zum Ausdruck bringen. Wir erkennen an, dass viele Dinge außerhalb unserer Kontrolle liegen, Also bereiten wir uns auf Möglichkeiten vor. Wir erwarten das Unerwartete.

Vermeiden Sie das Speichern von Bedauern

Die Autoren von „Saving Regret“ gehen nicht tief in Lösungen ein. Ihr Papier ist informativ, nicht vorschreibend.

Das gesagt, Ich denke, die Informationen in dem Papier schlagen eine Handvoll Lösungen vor, um Bedauern zu retten. Wenn Sie genug Geld für den Ruhestand sparen möchten, Mach Folgendes:

- Die Zukunft vorhersagen. Ich weiß, es ist schwer zu sagen, wo Sie in fünf oder zehn Jahren stehen werden. Manchmal, es ist unmöglich. Alles das selbe, es ist wichtig, es zu versuchen. Einen Plan zu haben reduziert das Bedauern des Sparens. Die Forscher fanden heraus, dass „das Bedauern des Sparens bei den Befragten am höchsten war, die angaben, keinen Finanzplan zu haben“. Je länger der Planungshorizont einer Person ist, desto geringer ist ihr Bedauern.

- Planen Sie Probleme ein. Sie können nicht vorhersagen, wann schlimme Dinge passieren werden. Sie wissen nicht, ob (oder wann) Sie Krebs bekommen werden, ein Betrunkener wird in dein Auto krachen, oder ein Taifun wird Ihr Strandhaus wegspülen. Du kannst, jedoch, sei relativ sicher, dass etwas schlimmes wird passieren irgendwann . Am besten ist es, vorbereitet zu sein – genau wie ein Pfadfinder. Halten Sie einen angemessenen Notfallfonds bereit.

- Sei proaktiv! Es gibt nie einen Grund, warum Ihre Sozialversicherungsleistungen schockierend sein sollten. Die Social Security Administration gibt regelmäßig Erklärungen über die geschätzten Leistungen ab. Plus, Es ist einfach, die prognostizierten Vorteile online nachzuschlagen. Dies ist nur ein Beispiel dafür, wie Sie Maßnahmen ergreifen können, um zukünftige Überraschungen zu vermeiden.

- Meistern Sie Ihr Geld. „Der Zusammenhang zwischen Sparbedauern und finanzieller Bildung ist ebenfalls stark, “ schreiben die Autoren. Menschen mit einem hohen Maß an finanzieller Bildung erlebten halb so viel Bedauern wie diejenigen mit den niedrigsten Niveaus. Um Enttäuschungen im späteren Leben zu vermeiden, Erfahren Sie alles, was Sie über persönliche Finanzen wissen können.

- Spare mehr. Jawohl, Dies ist eine offensichtliche Lösung, um Reue zu retten. Ich verstehe es. Aber lassen Sie es uns deutlich machen:Ihre Sparquote – die Differenz zwischen dem, was Sie verdienen und was Sie ausgeben – ist die wichtigste Zahl in Ihrem Finanzleben. Das Sparen ist nicht nur für Geld-Nerds wichtig, die vorzeitig in Rente gehen wollen. Es ist ein Schlüsselfaktor, um jedes finanzielle Ziel zu erreichen.

Nichts kann Ihre finanzielle Zukunft garantieren. Die Schleudern und Pfeile des ungeheuerlichen Vermögens können selbst die am besten vorbereiteten Menschen verheeren. Aber Sie können die Chancen auf positive Ergebnisse maximieren, indem Sie jetzt intelligente Schritte unternehmen. Sie können die Wahrscheinlichkeit verringern, dass Sie wird das rettende Bedauern erfahren, indem sie heute Maßnahmen ergreift.

Abschließende Gedanken

Wenn wir wüssten, wann wir sterben würden, Finanzielle Entscheidungen wären viel einfacher.

Wenn ich wüsste, zum Beispiel, dass ich von einem Bären zerfleischt würde, sagen, 04. Juli 2029, dann wäre es eine einfache Sache, dafür zu sorgen, dass mein Ruhestandsnotizgeld weitere zehn Jahre hält.

Auf der anderen Seite, wenn ich wüsste, dass der schicksalhafte Bärenangriff erst mit 120 kommen würde, dann konnte ich entsprechende Schritte einleiten, damit ich genug Geld für siebzig Jahre hatte.

Aber ich weiß nicht, wann und wie ich sterbe. Du auch nicht. Als Ergebnis, das Beste, was wir tun können, ist zu raten, wie lange wir leben und wie viel Geld wir brauchen.

Die wenigsten Leute bereuen es, Geld gespart zu haben. Eigentlich, Diese Forscher fanden heraus, dass nur 1,7 % der Befragten weniger gespart hätten, wenn sie ihr früheres Leben wieder aufnehmen könnten.

Während sich 66,6% der Befragten wünschten, sie hätten in ihrer Jugend mehr gespart, etwa 10 % dieser Leute sagen, dass sie es könnten nicht haben dies getan. Weniger hätten sie auf keinen Fall ausgeben können. Das bedeutet aber, dass 60,9 % der Befragten ihre Sparquote hätten steigern können und sollen.

Ärmere Menschen haben ein größeres Bedauern über das Sparen. Die Autoren schreiben:„Unter denen im höchsten Vermögensquartil, 38,9 Prozent äußerten Bedauern über das Sparen; unter denen im niedrigsten Vermögensquartil, 71,9 Prozent taten dies.“

Hier ist es schwer Ursache und Wirkung nachzuvollziehen, selbstverständlich, aber ich denke es spielt keine Rolle. Die Botschaft ist klar. Je schlechter Ihre persönliche wirtschaftliche Situation ist, desto wichtiger ist es für Sie zu sparen!

Durch den Jargon waten, Da ist ein Menge Interessantes zum Thema Altern und Altern in diesem Papier. Ich habe nur die wichtigsten Punkte berührt. Einige der Hintergrundinformationen und Randnotizen sind ebenso faszinierend. (Wie sagen Forscher voraus, wie Menschen künftige Entscheidungen treffen werden? Wie modellieren sie Spargewohnheiten? Was halten sie von Selbstbestimmung?)

Aber die Quintessenz ist offensichtlich: Um Reue zu vermeiden, wenn Sie älter sind, jetzt mehr sparen.

-

So wissen Sie, wann Sie Geld ausgeben und wann Sie sparen sollten

Die Verschärfung der Finanzkrise hat dazu geführt, dass Menschen das Konzept des Sparens annehmen. Sehen Sie mehr Bankenbilder. Es ist eine verwirrende Zeit, um ein Verbraucher zu sein. Die Regierung

-

Hypothekenvorfälligkeitsentschädigung:Was es ist und wie man es vermeidet

Während viele Menschen davon träumen, ein Haus in bar zu bezahlen, kann dieses Ziel sehr herausfordernd sein. Die Immobilienpreise steigen im ganzen Land, und einige Märkte sind so teuer, dass es Jahr

Ersparnisse

- So steigen Sie aus einem Titeldarlehen aus und vermeiden eine Wiederinbesitznahme

- Schuldenvereinbarungen und wie man unnötige Schuldenfallen vermeidet

- Margin Call:Was es ist und wie man es vermeidet

- 4 häufige Budgetfehler und wie man sie vermeidet

- Bitcoin-Betrug und wie man sie vermeidet

- So kaufen Sie Super Bowl-Tickets und vermeiden Betrug

- Kapitalertragssteuer:Was es ist und wie man es vermeidet

- Bankgebühren verstehen und wie man sie vermeidet

- Die Pink Tax:Was ist das und wie kann ich sie vermeiden?

-

Lifestyle Creep:Was es ist und wie man es vermeidet

Lifestyle Creep:Was es ist und wie man es vermeidet Lassen Sie es nicht zu weit gehen, wenn Sie sich selbst behandeln. Gehen Sie mit der Selbstbehandlung nicht zu weit. Haben Sie schon einmal von jemandem mit einem absurd hohen Einkommen gehört, der...

-

Wie man Transpositionsfehler korrigiert und vermeidet

Wie man Transpositionsfehler korrigiert und vermeidet Wenn Sie bei der Eingabe einer Transaktion in Ihren Büchern zwei Ziffern vertauschen, haben Sie einen Umsetzungsfehler begangen. Hier erfahren Sie, wie Sie einen häufigen Buchhaltungsfehler erkennen u...