Töten Sie Ihre Kredite mit dem Kreditplaner von YNAB

Möchten Sie mehr Geld finden, um Ihre Kredite zurückzuzahlen? Der neue Kreditplaner von YNAB kann Ihnen helfen, Zeit und Geld bei der Rückzahlung Ihres Kredits zu sparen.

Kredite gibt es in allen Geschmacksrichtungen und Größen. Manche machen dich verrückt, andere lauern in der Ecke und manche wirken so groß, dass sie das Gefühl haben, du würdest sie nie bezahlen.

In der Zwischenzeit haben Kredite am Entscheidungstisch mehr Einfluss, als Sie zugeben möchten:Sie haben Mühe, für eine Anzahlung zu sparen, Sie sind an einen Job gefesselt, Sie können kein Risiko eingehen, wenn Sie querfeldein fahren Abenteuer – alles wegen dieser nicht verhandelbaren monatlichen Zahlungen.

Wäre es nicht toll, ein paar Löcher in Ihrem Garten zu graben und BAM, Sie entdecken eine Schatzkiste mit Goldmünzen, um diese endlosen Kredite ein für alle Mal abzuzahlen?

Nun, wir möchten Ihnen Ihre Schaufel vorstellen. Wir werden Ihnen helfen, mehr Geld zu finden, um diese Kredite zurückzuzahlen. Und stellen Sie sich das vor:Das Geld ist bereits in Ihrem metaphorischen Hinterhof.

Sag was jetzt? Wir haben alle Schatztruhen in der Nähe vergraben? Na ja, nicht ganz … aber auch nicht zu weit weg.

Ich möchte Ihnen den Kreditplaner von YNAB vorstellen. Es ist wie eine Schatzkarte, um deine versteckten goldenen Dublonen zu finden. Lassen Sie uns Ihre Zeit (und Ihr Geld) wieder unter Ihre Kontrolle bringen.

Kreditplaner von YNAB:So funktioniert es

Schritt Eins:Sie erhalten einen Kredit

Kredite entstehen im Allgemeinen aus großen, teuren Dingen, die schwer auf einen Schlag zu bezahlen sind:Denken Sie an Autos, Colleges, Häuser und dergleichen.

Um Ihnen zu helfen, die Leistungsfähigkeit des Kreditplaners zu verstehen, haben wir eine Geschichte zur Veranschaulichung:

Treffen Sie Ellie. Ellie ist die sehr stolze Besitzerin eines Neuwagens. Sie nannte das Auto sofort Sandy the SUV, und es ist ein hübsches kleines Zoom-Zoom mit beigefarbener Lederausstattung, beheizten Sitzen und einem einziehbaren Schiebedach.

Dieses Auto war ein Ankunftspunkt. Sie fühlt sich wie eine Erwachsene. Während alles, was Sie gesehen haben, ihr Instagram-Post war, der Schlüssel neben einem Auto mit einer Schleife hielt, ist die Geschichte hinter den Kulissen, dass Sandy mit einem Preisschild von 22.000 Dollar kam. Ellie wird für die nächsten sechs Jahre jeden Monat 365 $/Monat zahlen, um dieses Auto zu besitzen (und ihre nicht allzu schäbige, nicht allzu gute Kreditwürdigkeit hat ihr einen Kredit mit 6 % Zinsen eingebracht).

Ellie fährt Sandy mit dem Geländewagen nach Hause und öffnet ihr YNAB-Budget. Dort fügt sie ein neues Kreditkonto für Sandy the SUV hinzu.

Ok, cool, also hat Ellie ein Konto in ihrem Budget hinzugefügt. Du sollst beeindruckt sein? Wo sind die Goldmünzen und die Schatztruhe?

Schritt Zwei:Sie sehen Ihr Darlehen in einem neuen Licht

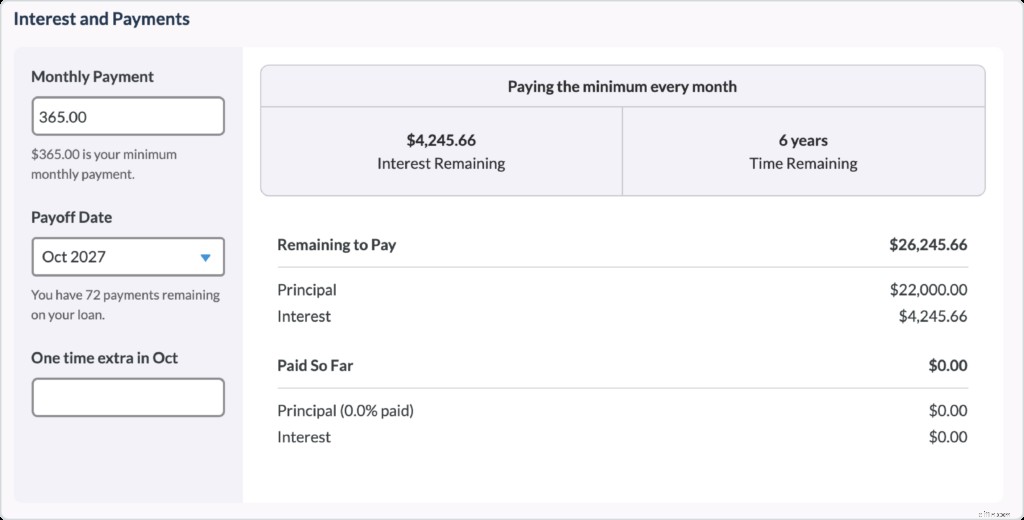

Hier kommt die Magie ins Spiel. Wenn Ellie das Darlehenskonto auf ihrem Laptop eröffnet, erscheint ein Bildschirm, der ihr eine detailliertere Ansicht ihres Darlehens zeigt. Sie sieht, dass sie 4.000 Dollar an Zinsen zahlen wird und noch sechs Jahre übrig hat. Am Ende zahlt sie für Sandy the SUV insgesamt über 26.000 US-Dollar. Nun ja, sie haben es beim Händler nicht ganz in diesen Worten formuliert – sie haben nur die ziemlich angemessene monatliche Zahlung hervorgehoben.

Schritt Drei:Sie beginnen mit dem Experimentieren

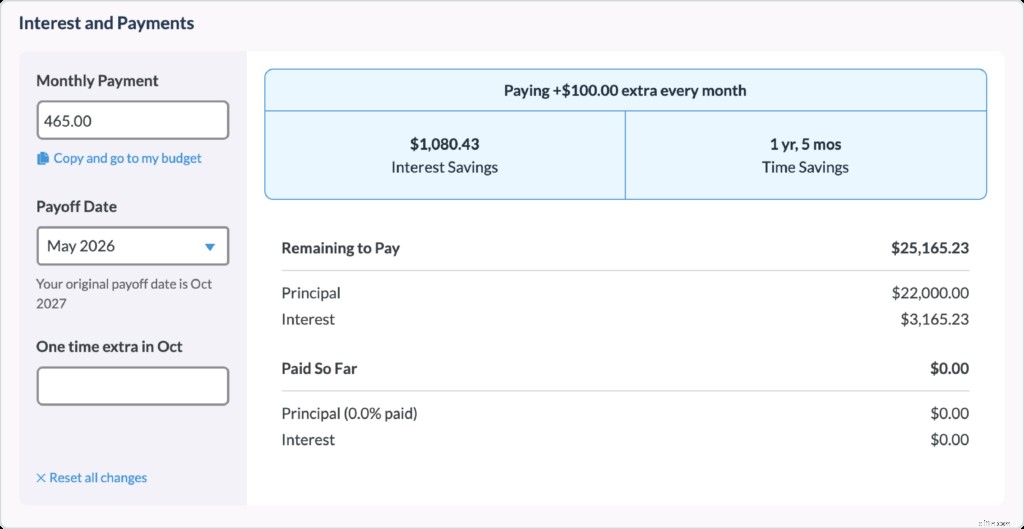

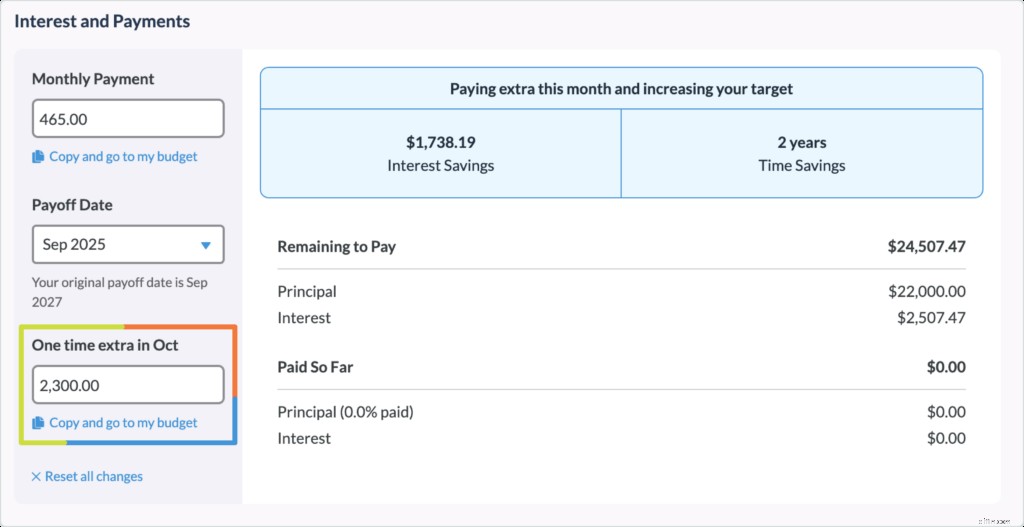

Aber Ellie ist neugierig:Was würde passieren, wenn sie für diesen Kredit etwas mehr bezahlen würde, anstatt nur die monatliche Rate?

Also beschließt sie, direkt in YNAB zu experimentieren:Anstatt einfach das Minimum von 365 $/Monat zu zahlen, was wäre, wenn sie 100 $ pro Monat zusätzlich anhäufen würde? Dank des praktischen Dandy-Darlehensplaners sieht sie, dass dieses inkrementelle Extra ihr 1.000 Dollar an Zinsen sparen und die Laufzeit des Darlehens um fast anderthalb Jahre verkürzen würde.

Schritt Vier:Sie handeln

Und hier wird es cool. Könnte sie tatsächlich zusätzliche 100 $/Monat schwingen? Sie erinnert sich, dass sie letzten Monat eine Mitgliedschaft im Fitnessstudio gekündigt hat und weiß, dass sie zusätzlichen Spielraum hat. Ellie kann diesen Plan innerhalb ihres Budgets sofort in die Tat umsetzen. Anstatt 365 $/Monat (ihre monatliche Zahlung) einzuplanen, plant sie, stattdessen 465 $/Monat zu budgetieren.

Schritt Fünf:Ihr Verhalten beginnt sich zu ändern

Ellie geht ihrem Tag nach, zoomt in Sandy, dem Geländewagen, herum und etwas Seltsames beginnt zu passieren – sie beginnt, geringfügige kleine Änderungen an ihren Ausgabenentscheidungen vorzunehmen. Ein ausgelassener Kaffee hier, ein verlassener Online-Einkaufswagen dort.

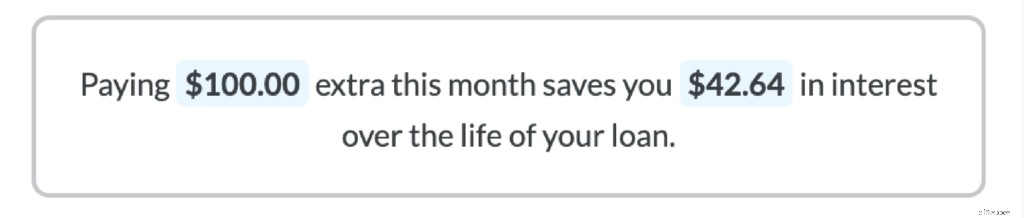

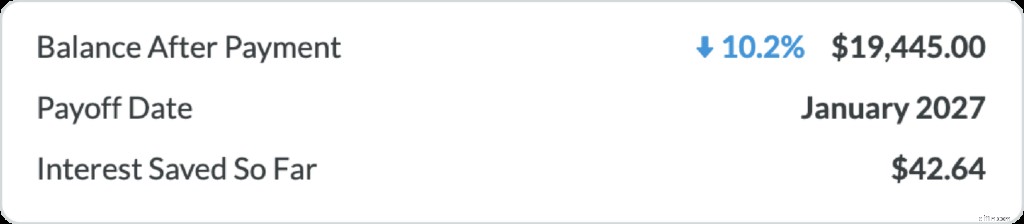

Das YNAB-Darlehenskonto zeigte Ellie, dass alle zusätzlichen 100 Dollar, die sie diesen Monat für ihren Kredit aufbringen kann, tatsächlich 142,64 Dollar wert sind, wenn sie gegen ihren Kredit gezahlt werden:weil sie die Zinsen senkt, die sie sonst gezahlt hätte. Das lässt die Verlockung für ein neues T-Shirt wie ein nicht so gutes Geschäft für ihr Geld erscheinen, verglichen mit der Rückzahlung ihres Autokredits.

Fangen Sie an zu sehen, wie diese goldenen Münzen in Ihrem eigenen Garten erscheinen könnten?

Aber Ellie hört hier nicht auf. Dieser Monat ist ein glorreicher Monat mit drei Gehaltsschecks. In der Vergangenheit wäre das zusätzliche Geld genossen, aber vergeudet worden. Aber jetzt? Sie konzentriert sich wie ein Laser darauf, Sandy, den SUV, frei und klar zu besitzen, wie der Wind in ihrem Haar, wenn sie mit heruntergelassenen Fenstern herumfährt, und oh mein Gott, wir kommen von der Strecke ab, wo waren wir jetzt?

Recht. Dieser zusätzliche Gehaltsscheck. Das Beste für ihr Geld bekommen. Sie sieht im Kreditplaner, dass eine einmalige Sonderzahlung von ihrem dritten Gehaltsscheck ihren Kredit ZWEI JAHRE früher abbezahlen würde. Zeit ist Geld, mein Freund. Und mit diesem Plan bekommt Ellie sowohl mehr Zeit als auch mehr Geld.

Innerhalb von Ellies Budget sieht sie, dass dieser heftige Schlag ihr gesamtes Darlehen um ganze 10 % gekürzt hat. Und es ist erst der erste Monat!!

Schritt Sechs:Sie zahlen Ihren Kredit in Rekordgeschwindigkeit zurück

Schneller Vorlauf in der Zeit:Während Ellies ursprüngliche Darlehensrückzahlung sechs Jahre dauern sollte, hat sie es dank ein wenig zusätzlichem Bewusstsein, Ellbogenschmalz und einem zuverlässigen kleinen Budget in nur zweieinhalb zurückgezahlt.

Das Schild und der Speer von YNAB

Diese leistungsstarke Kreditplaner-Funktion bildet zusammen mit Ihrem Budget den YNAB-Schild und -Speer. Während die Budgetierung mit der YNAB-Methode als Schutzschild gegen neue Schulden fungiert, wirkt die neue Kreditplaner-Funktion wie ein wilder Speer, um diesen Kredit auszutrocknen.

Der Zeitplan für die Rückzahlung des Darlehens liegt immer noch ganz bei Ihnen (und wenn das Leben passiert und es die vollen sechs Jahre dauert, dann ist das auch in Ordnung!). Aber mit diesem Tool bringen wir Ihnen gerne das volle Bewusstsein und greifbare Zahlen darüber, was Ihre Schuldentilgungsgelder tatsächlich bewirken können.

Und es stellt sich heraus, dass diese hypothetische Geschichte von Ellie und ihrem SUV von wahren Begebenheiten inspiriert ist. Während der Kreditplaner gerade erst der Öffentlichkeit vorgestellt wurde, haben einige Mitarbeiter unseres internen Teams ihn bereits erfolgreich eingesetzt:

Ashley hat ihr Auto in acht Monaten abbezahlt!

„Wir haben im Januar ein Auto gekauft. Obwohl wir enttäuscht waren, dass wir nicht genug Geld gespart hatten, haben wir unser Auto heute abbezahlt, nur 8 Monate später ! Die neuen Darlehensfunktionen machten es wirklich lustig und motivierend, zusätzliches Geld für diese Schulden zu budgetieren!“

-Ashley G, Support-Spezialistin, Produktprinzessin, frischgebackene Mama und stolze Besitzerin eines abbezahlten Autos bei YNAB

Kelly zahlt ihre Hypothek 12 Jahre früher ab!

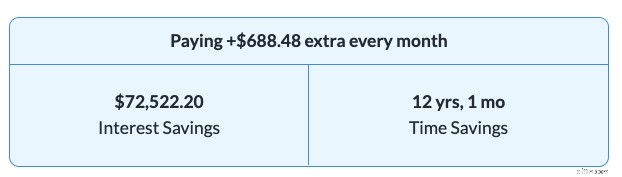

Oder nehmen Sie diese Geschichte von Kelly, die ihre Hypothekenzahlung erhöhte, nachdem sie die Auswirkungen der Aufrundung auf ihre Zahlungen gesehen hatte:

„Mir war nicht klar, wie wirkungsvoll eine kleine Veränderung sein kann! Wir haben gesehen, dass wir eine Menge Geld * und * Zeit sparen würden, wenn wir unsere Hypothekenzahlung aufrunden würden. Ich weiß nicht, ob ich mich mehr über die Zinseinsparungen in Höhe von 72.000 $ oder die Zeitersparnis von 12 Jahren freue, aber ich weiß, dass unser zukünftiges Selbst uns sehr danken wird!!”

-Kelly, Produktmarketing, Chicken Whisperer, Home Steader und einer abbezahlten Eigenheimhypothek einen Schritt näher

Erfahren Sie in diesem Hilfedokument, wie Sie mit Ihrem Darlehenskonto loslegen, oder nehmen Sie an Live-Fragen und Antworten mit YNAB-Lehrern teil, um zu erfahren, wie Sie Ihr Budget für die Schuldentilgung optimieren können.

Es stellt sich heraus, dass diese ewig langen Kredite doch eine kürzere Haltbarkeit haben können. Wie immer fühlen wir uns geehrt, Sie auf Ihrem Weg zur Schuldentilgung zu begleiten. Wenn Sie mittendrin sind, hoffen wir, dass dieses neue Tool ein leckerer Schluck Ihres Lieblings-Sportgetränks in der Mitte des Rennens und eine Downhill-Strecke sein kann, um Ihnen einen Energie- und Schwungschub zu geben. Halte die Ziellinie fest im Visier!

Möchten Sie Schulden schneller abzahlen und haben noch nicht mit der Budgetierung mit YNAB begonnen? Probieren Sie es 34 Tage lang kostenlos aus, keine Kreditkarte erforderlich und finden Sie mehr Geld für Ihre Auszahlung.

Häufig gestellte Fragen zum Kreditplaner

- Studentendarlehen

- Private Studentendarlehen

- Autokredite

- Wohnmobildarlehen

- Hypotheken

- Medizinische Schulden

- Persönliche Darlehen

Kreditkarten funktionieren innerhalb Ihres Budgets nicht ganz so, also lassen Sie Ihre Kreditkarten vorerst aus dem Kreditplaner heraus!

Darlehenskonten sind eine hervorragende Möglichkeit, Darlehen nachzuverfolgen , aber sie sind derzeit nicht gut für Kreditkarten geeignet. Wir empfehlen stattdessen, Ihre Kreditkarten als Kreditkartenkonten in YNAB einzurichten. Der Kontotyp Kreditkarte in YNAB wurde speziell entwickelt, um Ihnen dabei zu helfen, Kreditkartenkäufe zu erfassen und zu budgetieren und Kreditkartenschulden zu begleichen.

Ja, diese Funktion ist für Mobilgeräte und das Web, iOS und Android verfügbar. Wenn Sie jedoch den vollen Funktionsumfang wünschen, nutzen Sie diese Funktion im Web. Derzeit ist die mobile Ansicht eingeschränkt, und wir empfehlen Ihnen, Ihre Kreditkonten einzurichten und mit dem Kreditplaner in der Webansicht zu spielen.

Ja! Derzeit ist der Migrationsprozess nur im Internet verfügbar. Sie können den schrittweisen Migrationsanweisungen folgen. Mobile Benutzer können ein brandneues Darlehenskonto erstellen, um diese Funktion zu nutzen.

Wenn Sie Tracking-Konten verwendet haben, um Ihre Schulden zu verfolgen, können Sie diese Konten in Darlehenskonten ändern! Bevor Sie ein Tracking-Konto in ein Darlehenskonto ändern, empfehlen wir, das Tracking-Konto abzugleichen. Durch die Aktualisierung dieses Saldos wird sichergestellt, dass das neue Darlehenskonto korrekt ist.

Möchten Sie weiter über unsere neue Kreditplaner-Funktion lesen? Weitere Informationen finden Sie in diesem Hilfedokument!

-

Ihr vollständiger Leitfaden für PPP-Darlehen

TL;DR: Kleine Unternehmen – einschließlich 1099er und Einzelunternehmer – kommen nur dann für PPP-Darlehen in Frage, wenn sie vor dem 15. Februar 2020 bestanden haben. Die Annahme von Einlagen unterli

-

Erfahrungen mit Privatkrediten

Geld für einen zukünftigen Kauf oder einen unerwarteten Notfall zu sparen, ist für uns nicht selbstverständlich, selbst wenn wir uns an ein Budget halten, wenn sich die Lebenshaltungskosten häufen. Da

Budget

- Was bedeutet es, wenn Ihre Kredite in Zahlungsverzug geraten?

- So refinanzieren Sie Ihr Auto mit USAA

- Kredite für Schönheitsoperationen - Finanzieren Sie Ihren neuen Look

- Geschäftskredite - Überzeugen Sie Ihren Bankkreditsachbearbeiter

- Ihr Leitfaden zu den verschiedenen Arten von Bundesstudiendarlehen

- „Es war so ein Tiefpunkt“ – 200.000 Dollar an Studentendarlehen von Angesicht zu Angesicht

- So konsolidieren Sie Ihre Studiendarlehen

- Refinanzierung Ihrer Studiendarlehensschulden:Ein Leitfaden

- Ist Ihr Darlehen mit Take-Backs™ ausgestattet?

-

So beantragen Sie Kredite ohne Kredit in Texas

So beantragen Sie Kredite ohne Kredit in Texas Texas ist nach Einwohnerzahl und Fläche der zweitgrößte Bundesstaat der USA. Der Staat hat aufgrund seiner Lage in mehreren Klimazonen eine Vielzahl von Wetterbedingungen. Texas hat auch eine vielfält...

-

3 Probleme mit Privatkrediten

3 Probleme mit Privatkrediten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...