Baubuchhaltung 101:Wählen Sie die richtige Methode

Baubuchhaltung ist eine spezialisierte Praxis, unterliegen einzigartigen Rechnungslegungsmethoden und Steuervorschriften. Die Natur des Baugeschäfts – mit langen Vertragslaufzeiten, einzigartige Leistungen und „asynchrone“ Abrechnung, die vom Tempo des Auftragsfortschritts getrennt werden kann, steuerliche Berichtsperioden oder beides – führt zu komplizierten Problemen bei der Bilanzierung und steuerlichen Behandlung. Rechnungslegungs-Standardisierungsgremien und der IRS haben mit vielen optionalen Methoden für die Rechnungslegung in der Bauindustrie reagiert.

Weiter, jüngste Änderungen der aufsichtsrechtlichen Standards von Rechnungslegungsbehörden und der Bundesregierung können die Wahl der Rechnungslegungsmethode der Bauunternehmen beeinflussen; sie befinden sich noch in der Einführungsphase von vielen Unternehmen im Jahr 2021.

So wählen Sie die richtige Abrechnungsmethode für ein Bauunternehmen oder für einzelne Projekte innerhalb eines Bauunternehmens.

Wie unterscheidet sich die Baubuchhaltung?

Die Baubuchhaltung hat ihre eigenen einzigartigen Regeln sowohl für die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) als auch für die Steuern. Die Regeln passen die zentralen Grundsätze der GAAP und der Besteuerung an die Besonderheiten des Baugewerbes an, einschließlich eines projektbasierten Arbeitsstils; dezentrale Produktion, mit Operationen auf Baustellen statt in einer Fabrik; und langfristige Produktionszyklen.

In der Bauwelt, Einnahmen stammen aus Bauverträgen mit benutzerdefinierten Bedingungen, Spezifikationen und Leistungen, was die Erfassung von Einnahmen und Ausgaben erschwert. Um jedes Projekt zu organisieren, Auftragnehmer verwenden die Lohnkostenrechnung, ein Prozess, bei dem Einnahmen und Ausgaben für jedes Projekt in verschiedene Profitcenter aufgeteilt werden. Dieser Prozess unterscheidet sich deutlich von dem eines typischen Herstellers, die über die Produktrentabilität basierend auf den Verkaufs- und Produktionskosten nachdenken könnten. Die Auftragskalkulation gilt sowohl für direkte Kosten, wie Material und Arbeit, sowie indirekte Kosten, wie Geräte und Hilfsmittel.

Weiter, Der Bau findet nicht in einem Lager oder am Fließband statt, sondern auf verschiedenen Baustellen. Dieser Unterschied erfordert einen einzigartigen Satz von Kontrollen, die Materialien umgeben, Arbeit und Arbeit im Prozess. Sorgfältiges Lieferkettenmanagement und Arbeitsaufsicht sind notwendig, um Projekte voranzutreiben.

Außerdem, Die Kosten für die Durchführung des Projekts erfordern ein sorgfältiges Management.

Zuletzt, Die Natur des Bauens besteht darin, dass das Produkt im Laufe der Zeit gebaut wird – die meisten Projekte dauern mehr als ein Jahr. Produktionszyklen von weniger als einem Jahr gelten als kurzfristig. Die Langfristigkeit des Baugeschäfts führt zu buchhalterischen und steuerlichen Herausforderungen, wenn es um steuerliche Periodenabschlüsse geht. Es verschärft auch die Diskrepanz zwischen dem Zeitpunkt, an dem der Umsatz erzielt wird, und dem Zeitpunkt, an dem er in Rechnung gestellt wird. was sich wiederum auf den Cashflow auswirkt. Übliche Branchenpraktiken wie Änderungsaufträge und Aufbewahrung – ganz zu schweigen von Streitigkeiten – führen zu einzigartigen buchhalterischen und steuerlichen Komplikationen.

Baubuchhaltungsmethoden

Um diese buchhalterischen Herausforderungen zu bewältigen, Bauunternehmen können aus mehreren Abrechnungsmethoden wählen. Die Auswahl unter ihnen hängt von mehreren Kriterien ab. Denken Sie daran, dass Bauunternehmen für das gleiche Projekt für allgemeine Buchhaltungs- und Steuerzwecke möglicherweise unterschiedliche Buchführungsmethoden verwenden können.

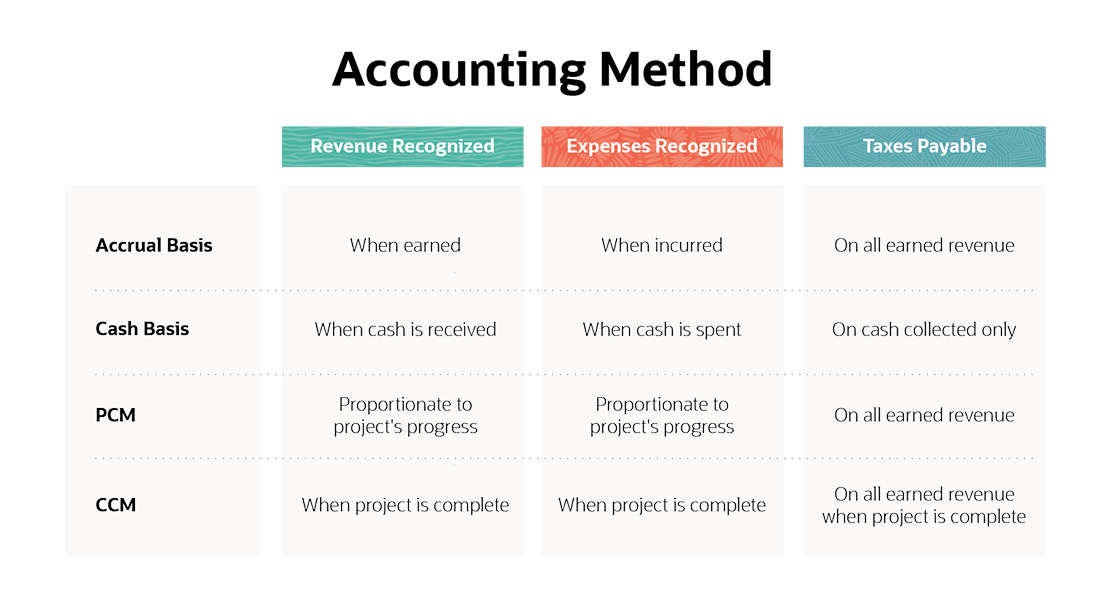

Cash-Basis-Methode

Wie funktioniert die Cash-Basis? Die Cash-Basis-Buchhaltung ist eine Methode, bei der Einnahmen erfasst werden, wenn Bargeld gesammelt wird, und Ausgaben, wenn Bargeld ausgegeben wird. Einkommen oder Verlust ist die Differenz zwischen Einzahlung und Auszahlung.

Beispiel: Ein Kunde zahlt eine Anzahlung bei Vertragsunterzeichnung für ein Bürogebäude, das in den nächsten zwei Jahren gebaut werden soll. Nach der Cash-Basis-Methode der Auftragnehmer den Betrag der Anzahlung bei Eingang als Erlös anerkennt, unabhängig davon, ob das Projekt begonnen hat.

Einschränkungen der Bargeldbasis: Die Abrechnung auf Cash-Basis kann allein aufgrund des Zeitpunkts von Geldeingängen und Spesenzahlungen zu großen Ergebnisschwankungen führen. Dies entkoppelt die finanziellen Ergebnisse von der tatsächlichen Aktivität des Projekts und kann vergleichende Analysen weniger aussagekräftig machen.

Vorteile der Cash-Basis: Der größte Vorteil der Cash-Basis-Methode ist ihre Einfachheit. Zusätzlich, diese Methode vermeidet potenzielle Cashflow-Timing-Probleme, da ein Unternehmen nur auf das erhaltene Bargeld Steuern zahlt. Eigentlich, Die Cash-Basis-Buchhaltung bietet einigen Unternehmen erhebliche Flexibilität bei der Verwaltung ihres Einkommensniveaus, indem sie die Auszahlungen um die Fristen herum zeitlich festlegt. Durch die Verzögerung des Eingangs, Das Einkommen kann auf einen anderen Zeitraum verschoben werden.

Auf der anderen Seite, durch beschleunigte Zahlungen, die Rentabilität kann in einem Zeitraum verringert werden, was sich auf die Steuerschuld auswirkt.

Abgrenzungsmethode

Wie funktioniert die Abgrenzungsgrundlage? Die Abgrenzungsbasis folgt dem Matching-Prinzip der Rechnungslegung, Umsatzrealisierung in der erzielten Periode, nicht bei Erhalt, und Aufwendungen in der angefallenen Periode, nicht wenn bezahlt. Diese Methode verwendet Umsatzrückstellungen, wie Debitorenbuchhaltung, und Spesenrückstellungen, wie Kreditorenbuchhaltung, Transaktionen zu erfassen, unabhängig davon, wann Geld den Besitzer wechselt.

Beispiel: Ein Auftragnehmer, dessen Geschäftsjahr mit dem Kalenderjahr übereinstimmt, stellt einem Kunden einen abgeschlossenen Auftrag am 15. Dezember in Rechnung, mit 30-tägiger Zahlungsfrist. Der Auftragnehmer realisiert Umsätze, indem er beim Versand der Rechnung ein Debitorenkonto erstellt, auch wenn die Rechnung am Ende des Geschäftsjahres unbezahlt bleibt, am 31.12.

Einschränkungen der Abgrenzungsgrundlage: Die Abgrenzungsbasis ist schwieriger zu halten als die Cash-Basis und stellt in der Baubranche eine noch größere Herausforderung dar, da sich Verträge oft über mehr als eine Geschäftsjahresperiode erstrecken. Die Auftragskalkulation nach der Abgrenzungsmethode erfordert die Anpassung der Journalbuchungen und ein hohes Maß an Wachsamkeit. Von Natur aus, Abgrenzungsbasis ist vom Cashflow getrennt, Unternehmen müssen Bargeld separat überwachen, damit sie ihren Verpflichtungen nachkommen können. Zum Beispiel, ein Unternehmen kann Steuern auf Einnahmen schulden, die erwirtschaftet und aufgelaufen sind, aber wo das Bargeld noch nicht abgeholt wurde.

Vorteile der Abgrenzungsbasis: Der Hauptvorteil der Rückstellungsgrundlage besteht darin, dass sie eine vollständige, genaueres Bild der Finanzergebnisse. Es ist die einzige Methode, die GAAP-konform ist und daher von Kreditgebern und Investoren verlangt werden kann. Innerhalb der Rückstellungsgrundlage, Kleine Bauunternehmen können eine Richtlinie für den Umgang mit Einbehalten festlegen – Gelder, die der Auftragnehmer für erbrachte Dienstleistungen verdient, aber vom Kunden bis zur endgültigen Projektgenehmigung einbehalten –, die die Steuerpflicht auf den einbehaltenen Teil der Einnahmen aufschieben.

Bargeld vs. Rückstellung

Die Wahl zwischen Bar- und Periodenrechnung sollte für viele Bauunternehmen kein Thema sein, da jedes Unternehmen, das GAAP-Abschlüsse erstellen muss, Rückstellungen verwenden muss.

Zusätzlich, Auftragnehmer, die die Definition eines „großen Unternehmens“ (über 26 Millionen US-Dollar) erfüllen, müssen auch für Steuerzwecke Rückstellungsmethoden anwenden. Für alle anderen, Zu den zu berücksichtigenden Aspekten bei der Wahl zwischen Barzahlung und Rückstellung gehören:

Projektbedingungen: Kurzfristige Projekte, innerhalb eines Geschäftsjahres abgeschlossen, könnte für die Cash-Basis angemessen sein. Jedoch, bei langfristigen Verträgen, Die Abgrenzungsmethode liefert bessere Finanzdaten, um die Gesundheit des Unternehmens zu analysieren.

Kapitalmaschinerie: Bauunternehmen, die teure Maschinen kaufen, können diese Kosten nach der Periodenabgrenzungsmethode aktivieren und abschreiben. Dieser Ansatz verteilt die Gerätekosten über die Zeit, basierend auf der Lebensdauer des Geräts; bei Barzahlung, Das Unternehmen würde den gesamten Aufwand in dem Zeitraum erfassen, für den die Ausrüstung bezahlt wurde.

Kundenzahlungen: Wenn der Kunde kurz nach Abschluss der Arbeiten bar bezahlt, dann ist die Bargeldmethode möglicherweise einfacher zu verwenden. Jedoch, wenn Abrechnungspläne komplexer und asynchroner sind, wie der Abrechnungsprozess des American Institute of Architects (AIA), der eine Einbehaltung vorsieht, geplante Zahlungen und gelagerte Materialien betreffen, dann ist die Abgrenzungsmethode besser geeignet.

Buchhaltungsunterstützung: Berücksichtigen Sie Ihre verfügbaren Buchhaltungskenntnisse und -tools. Ohne die Unterstützung eines qualifizierten Baubuchhalters und einer leistungsfähigen Buchhaltungssoftware, die Abgrenzungsmethode kann einen übermäßigen Aufwand von Eigentümern oder Geschäftsleitern erfordern.

Methode mit langfristigen Verträgen

Langfristige Verträge sind solche, die sich über mehr als ein Geschäftsjahr erstrecken und eine besondere Behandlung sowohl für die GAAP-Rechnungslegung als auch für die IRS-Steuerzwecke erfordern. Zwei gängige Methoden zur Bilanzierung langfristiger Verträge sind die Percentage-of-Completion-Methode und die Completed-Contract-Methode. die beide periodengerecht sind.

Percentage-of-Completion-Methode (PCM): PCM ist die gebräuchlichste Art und Weise, wie Bauunternehmen Einnahmen und Ausgaben erfassen, da es sowohl über die Zeit als auch mit einem Verhältnis, das dem Fortschritt des Projekts entspricht. Die meisten Kreditgeber und Bürgen verlangen dies.

PCM schätzt die Gesamtmenge der Inputs oder Outputs für ein Bauprojekt und wendet ein Verhältnis der tatsächlichen Aktivität in einem Zeitraum zur gesamten geschätzten Aktivität des Projekts an. Baubuchhalter müssen Journalbuchungen vornehmen, um die Differenzen zwischen den mit PCM berechneten Einnahmen- und Ausgabenbeträgen und den in Rechnung gestellten Einnahmen und den aufgelaufenen Ausgaben abzugleichen. Dies kann zu bilanziellen Vermögenswerten oder Schulden führen, abhängig davon, ob das Projekt im Vergleich zum Prozentsatz der abgeschlossenen Aktivitäten am Ende eines Abrechnungszeitraums zu viel oder zu wenig abgerechnet ist.

Abgeschlossener Vertrag (CCM): Unter CCM, alle finanziellen Aktivitäten werden aufgeschoben, bis ein Projekt abgeschlossen ist. Mit anderen Worten, bis zur rechnungsperiode, in der der vertrag vollständig oder im Wesentlichen abgeschlossen ist, werden keine erträge oder aufwendungen erfasst. Zu jener Zeit, alle kumulierten aufgelaufenen Erträge und Aufwendungen werden in der Gewinn- und Verlustrechnung des Auftragnehmers erfasst. CCM eignet sich am besten für kurzfristige Projekte, ist jedoch für die meisten langfristigen Verträge nicht GAAP- oder steuerkonform.

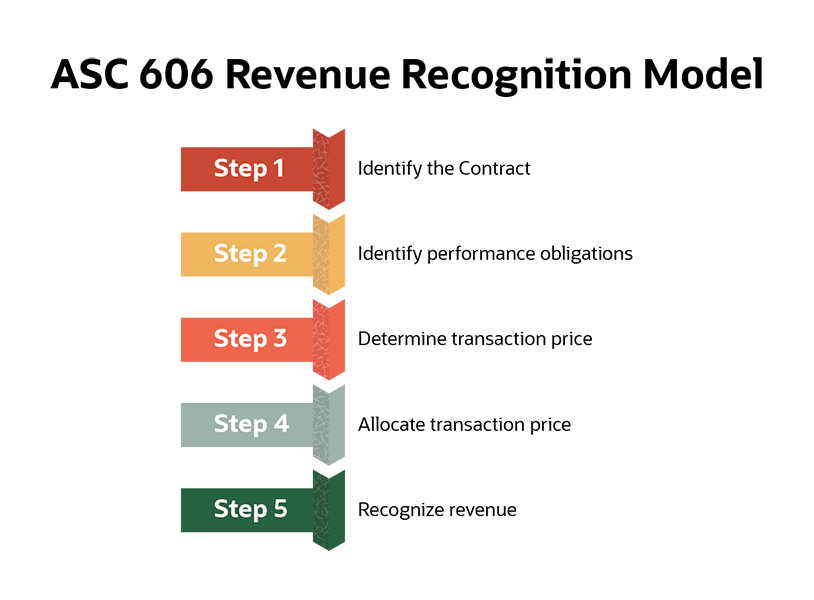

Neue GAAP-Regel:Accounting Standard Codification 606 „Revenue from Contracts with Customers“ (ASC 606)

Das Financial Accounting Standards Board (FASB) hat eine neue Regel herausgegeben, ASC 606, die sich auf die allgemeine Bauabrechnung auswirkt. ASC 606 ist für die meisten Unternehmen bereits in Kraft, obwohl einige aufgrund der COVID-19-Pandemie eine Verlängerung erhielten. ASC 606 ändert die Steuerbilanzierung nicht.

Grundsätzlich, ASC 606 ändert die Parameter rund um die Umsatzrealisierung, Übergang vom Fertigstellungsgrad von PCM zur Erfüllung der Leistungspflichten und Übertragung der Kontrolle vom Auftragnehmer auf den Auftraggeber. Dann, basierend darauf, ob der Kontrollübergang zu einem bestimmten Zeitpunkt oder über einen Zeitraum erfolgt, Umsatzerlöse werden insgesamt oder anteilig erfasst, wie bei PCM. ASC 606 bietet detaillierte Definitionen und Anleitungen zu jedem Schritt in seinem fünfstufigen Modell der Umsatzrealisierung:

Leistungspflichten sind unterschiedliche Leistungen innerhalb eines Vertrags, die dem Kunden Vorteile bringen. Bauverträge können eine oder mehrere Leistungsverpflichtungen haben. Zum Beispiel, ein Vertrag, der den Bau von zwei Bürogebäuden verspricht, hat wahrscheinlich zwei Leistungsverpflichtungen. Die Bestandteile der Bautätigkeit, wie Klempner, Elektroarbeiten und Malerarbeiten, gelten nicht als Leistungspflichten.

Der Gesamttransaktionspreis im Vertrag wird ermittelt und anschließend auf die Leistungsverpflichtungen verteilt. Der Vertragspreis kann einfach ein Festpreis sein, oder es kann eine vereinbarte variable Vergütung beinhalten, wie Anreize, Rabatte oder Änderungsaufträge. Die Aufteilung des gesamten Transaktionspreises auf die verschiedenen Leistungsverpflichtungen basiert auf Schätzungen der Einzelpreise für jede Verpflichtung.

Schließlich, Umsatzerlöse können zu dem Zeitpunkt erfasst werden, zu dem die Kontrolle über jede Leistungsverpflichtung vom Auftragnehmer auf den Auftraggeber übergeht. Es ist wichtig, die Kontrollkriterien im Vertrag zu berücksichtigen. Wenn die Kontrolle über alle Leistungsverpflichtungen zu einem einzigen Zeitpunkt übergeht, dann werden alle Einnahmen und Ausgaben zu diesem Zeitpunkt erfasst – wie in CCM. Jedoch, wenn die Kontrolle im Laufe der Zeit übergeht, dann werden die Erlöse für jede Leistungsverpflichtung nach Fertigstellung erfasst. Verträge können vorschreiben, dass die Kontrollphasen für jede Leistungsverpflichtung, und nicht, wenn die Verpflichtung erfüllt ist. In diesem Szenario, Finanzergebnisse für die Verpflichtung würden nach einem PCM-Ansatz erfasst.

So wählen Sie die richtige Baubuchhaltungsmethode

Jenseits von GAAP-Überlegungen, Auftragnehmer müssen bei der Entscheidung, welche Bilanzierungsmethode für sie die richtige ist, die Steuervorschriften berücksichtigen, unter Verwendung der Richtlinien des Internal Revenue Code Abschnitt 460 (IRC 460). IRC 460 bietet branchenspezifische Steuerregeln und enthält mehrere Ausnahmen.

Die steuerliche Behandlung kann auf Vertragsbasis festgelegt werden, So kann ein Unternehmen mehrere Methoden gleichzeitig anwenden. Die Auswahl der richtigen Methode umfasst die Analyse jedes Vertrags anhand der folgenden drei Filter:

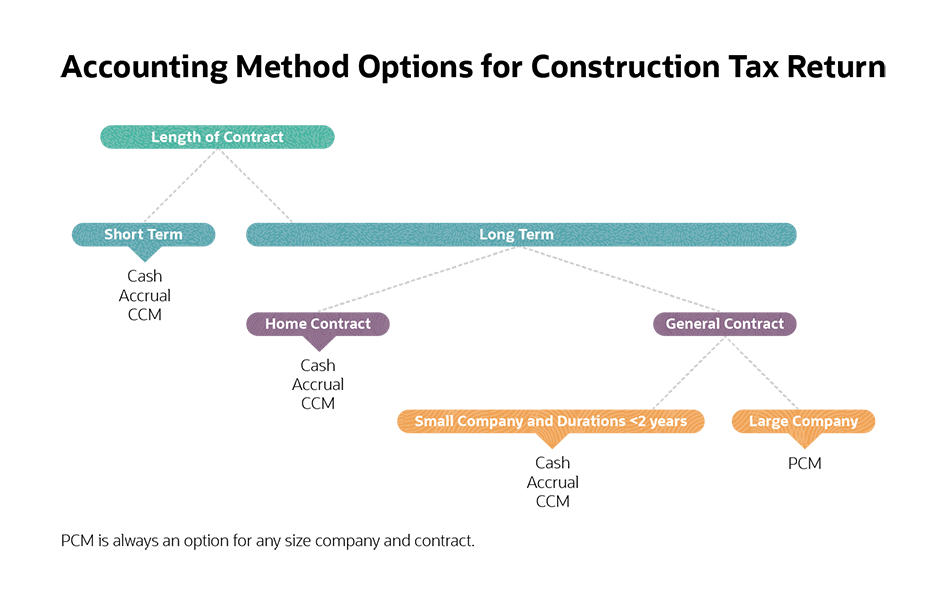

Bauverträge nach Länge klassifizieren

Kurzfristig: Der IRS definiert kurzfristige Verträge als solche, die innerhalb desselben Steuerjahres eingegangen und abgeschlossen werden. Bei kurzfristigen Verträgen können Cash- oder Accrual-Methoden verwendet werden.

Langfristig: Langfristige Verträge erstrecken sich über mehr als ein Steuerjahr. IRC 460 verlangt, dass langfristige Verträge für die Verwendung von PCM berücksichtigt werden. Zwei bemerkenswerte Ausnahmen sind kleine Auftragnehmer mit Verträgen von weniger als zwei Jahren und Heimverträge, wie wir besprechen werden.

Klassifizieren Sie langfristige Verträge als Wohnungsbauverträge oder allgemeine Bauverträge

Hausverträge: Wohnungsverträge betreffen weniger als fünf Wohnungen. Hausverträge genießen mehrere Ausnahmen. Zuerst, Bauunternehmen jeder Größe sind nicht verpflichtet, PCM für Hausverträge zu verwenden. Sekunde, Hausverträge erfordern keinen „Rückblick, ” Dies ist eine IRS-Bestimmung, die eine Berichtigung der Steuerschuld aus früheren Perioden unter Verwendung tatsächlicher Daten anstelle von PCM-Schätzungen erfordert. Rückblicke werden ausgelöst, wenn die tatsächlichen Vertragseinnahmen mehr als 10 % des im jeweiligen Vorjahr ausgewiesenen Betrags betragen. Diese Ausnahme kann ein erheblicher Vorteil sein, da Auftragnehmer verpflichtet sind, Zinsen auf unterbezahlte Steuern aus der Vorperiode zu zahlen.

Allgemeine Verträge: Bei allgemeinen Verträgen, PCM ist für langfristige Verträge erforderlich, außer für kleine Bauunternehmen. Zusätzlich, PCM wird verwendet, um die alternative Mindeststeuer unabhängig von der Methode für die regelmäßige Steuermeldung zu berechnen.

Klassifizieren Sie sich als kleiner oder großer Auftragnehmer.

Diese Klassifizierung ist wichtig, da die Klassifizierung als kleiner Auftragnehmer mehrere Vorteile bietet. Ein kleiner Auftragnehmer ist definiert als ein Dreijahresdurchschnittsumsatz von 26 Millionen US-Dollar oder weniger. Historisch, diese Schwelle war viel niedriger; es wurde für 2018 auf 25 Millionen US-Dollar angehoben und im Rahmen des Tax Cuts and Job Act (TCJA) 2017 an die Inflation gekoppelt.

Nach Angaben des IRS, kleine Unternehmen können für steuerliche Zwecke die Kassenmethode verwenden, aber große Unternehmen können das nicht. Plus, kleine Unternehmen können CCM nutzen, PCM vermeiden, bei Verträgen bis zu zwei Jahren, wohingegen große Unternehmen PCM für langfristige Verträge verwenden müssen. Und kleine Unternehmen können vermeiden, dass der IRS für Verträge mit bis zu zwei Jahren zurückblickt.

Erleichtern Sie die Baubuchhaltung mit Buchhaltungssoftware

Mit all seinen speziellen Regeln, Bauabrechnung kann sehr arbeitsintensiv sein. Jedes Projekt wird normalerweise als separates Profitcenter behandelt, um die Kostenkalkulation zu unterstützen. Jeder Vertrag kann mit unterschiedlichen Abrechnungsmethoden bilanziert werden. Und dasselbe Projekt kann unterschiedliche Methoden für die allgemeine Buchführung gegenüber der Steuerbuchhaltung verwenden. Weiter, die spezialisierte Abrechnung in der Baubranche, wie die AIA-Fortschrittsabrechnung, erhöht die Arbeitsbelastung.

Die Baubuchhaltungssoftware von NetSuite kann diesen Prozess vereinfachen. Es organisiert die Kostenkalkulation, verfolgt die Rentabilität und hilft bei der Einhaltung der Steuervorschriften. Es kann mehrere Methoden zur Umsatzrealisierung und Abrechnungsschemata unterstützen. Die Wahl der richtigen Software reduziert den Verwaltungsaufwand, liefern aussagekräftige Analysen und verbessern die Gesamteffizienz. Weiter, Cloud-basierte Systeme ermöglichen den Zugriff an dezentralen Baustellen.

Die Baubuchhaltung ist eine spezielle Form der Buchführung, die die Besonderheiten des Baugeschäfts widerspiegelt. Die Lohnkostenrechnung ist die Untermauerung dieser Spezialität, die die einzigartigen Komponenten jedes Bauauftrags widerspiegeln. Die neuen GAAP-Richtlinien – ASC 606 – haben das Konzept der Leistungsverpflichtungen und der Übertragung der Kontrolle in die Vielzahl der bestehenden Methoden zur Umsatzrealisierung eingeführt. Und der Tax Cuts and Jobs Act von 2017 hat die Klassifizierungskriterien für kleine und große Auftragnehmer erheblich geändert. Zusammen, es gab wesentliche Änderungen bei den für Auftragnehmer verfügbaren Rechnungslegungsmethoden, meistens die verfügbaren Optionen erhöhen.

Häufig gestellte Fragen zur Baubuchhaltung

F:Welche verschiedenen Arten von Abrechnungsmethoden gibt es?

EIN: Die in der Baubuchhaltung verwendeten Rechnungslegungsmethoden umfassen Cash-Basis, Rückstellungsgrundlage, die Completed-Contract-Methode (CCM) und die Percentage-of-Completion-Methode (PCM). ASC 606 des Financial Accounting Standards Board (FASB) enthält aktualisierte Leitlinien für die Umsatzrealisierung für GAAP-Zwecke.

F:Wie wird man Baubuchhalter?

EIN: Ein Baubuchhalter erwirbt in der Regel einen Bachelor-Abschluss in Rechnungswesen, gefolgt von einer berufsbegleitenden Ausbildung, um Erfahrungen in der Baubranche zu sammeln. Einige Baubuchhalter schärfen ihr Spezialgebiet durch die Teilnahme an branchenspezifischen Schulungen von Bauverbänden oder Wirtschaftsprüfungsgesellschaften.

F:Was ist die Bauvertragsabrechnung?

EIN: Bauverträge sind Vereinbarungen, die die Einzelheiten eines Bauvorhabens und die Verpflichtungen aller Parteien regeln. Die Bauvertragsbuchhaltung ist eine spezielle Form der Buchführung und des Berichtswesens für die in den Bauverträgen umrissenen Bauvorhaben.

F:Welche drei Rechnungslegungsmethoden gibt es?

EIN: Drei Methoden der Rechnungslegung umfassen die Kassenbasis, die Abgrenzungsbasis und die Hybridmethode. Bei der Cash-Methode werden Transaktionen nach dem Zeitpunkt des Geldzuflusses und -abflusses erfasst. Die Abgrenzungsbasis spiegelt die Einnahmen wider, wenn sie erzielt wurden, und die Ausgaben, wenn sie angefallen sind. Hybride Methoden sind spezialisierte Ansätze, die sowohl Aspekte von Barmitteln als auch Rückstellungen verwenden und für eine bestimmte Situation einzigartig sind. Die Richtlinien nach ASC 606 und die Percentage-of-Completion-Methode (PCM) im Bauwesen sind hybride Rechnungslegungsmethoden.

F:Welche zwei Methoden der Umsatzrealisierung für Fertigungsaufträge gibt es?

EIN: Completed Contract (CCM) und Percentage of Completion (PCM) sind zwei Methoden der Umsatzrealisierung, die in der Baubuchhaltung verwendet werden.

F:Wie ist ein Bauprojekt abzurechnen?

EIN: Bauvorhaben werden über die Auftragskalkulation bilanziert, ein Ansatz, der die Details jedes Projekts in einem separaten Profit Center erfasst. Es gibt verschiedene Methoden der Abrechnung von Bauprojekten, die auf der Grundlage der spezifischen Kriterien jedes Auftragnehmers und Projekts ausgewählt werden können.

-

So wählen Sie die richtige Rechnungslegungsmethode im Jahr 2022

Jeder Kleinunternehmer muss entscheiden, welche Buchhaltungsmethode für sein Unternehmen am besten geeignet ist. Wir erklären jede Methode und helfen Ihnen bei der Entscheidung, welche Sie verwenden s

-

Ein Leitfaden zum Matching-Prinzip

Das Matching-Prinzip ist Teil der allgemein anerkannten Rechnungslegungsgrundsätze (GAAP), die besagt, dass Ausgaben und damit verbundene Einnahmen übereinstimmen müssen im gleichen Zeitraum gemeldet.

Buchhaltung

- So wählen Sie die richtige Nachbarschaft für Sie aus

- Abschreibungsrechnungsregeln nach US-GAAP

- Der richtige Wein ist der, den Sie wählen

- So wählen Sie die beste Aktienbewertungsmethode aus

- Baubuchhaltung 101:Expertenleitfaden für Bauunternehmer

- Was ist der Abrechnungszyklus?

- So wählen Sie den richtigen Finanzanlageberater aus

- Bilanzierungsmethode

- So wählen Sie die richtigen KPIs für Ihr Unternehmen

-

Was ist die Rechnungslegungsphilosophie?

Was ist die Rechnungslegungsphilosophie? Die Philosophie der Rechnungslegung umfasst die allgemeinen Regeln, Konzepte, und Ideen zur Erstellung und Prüfung des Jahresabschlusses und des JahresabschlussesDrei JahresabschlüsseDie drei Jahresab...

-

Eine Schritt-für-Schritt-Anleitung zum Rechnungszyklus

Eine Schritt-für-Schritt-Anleitung zum Rechnungszyklus Als Kleinunternehmer haben Sie wahrscheinlich einen Crashkurs in Buchhaltung 101 absolviert, bei dem Sie alles gelernt haben, von der Erfassung von Geschäftsausgaben bis hin zu den verschiedenen Arten...