Bilanz definiert:Schlüsselelemente,

In der betrieblichen Buchführung werden drei Kernabschlüsse verwendet:die Gewinn- und Verlustrechnung, Kapitalflussrechnung und Bilanz, auch Bilanz genannt. Das Erstellen und Führen einer genauen Bilanz ist entscheidend, um den Finanzstatus des Unternehmens zu verstehen und Unternehmensführer und Investoren zu informieren.

Was ist eine Bilanz?

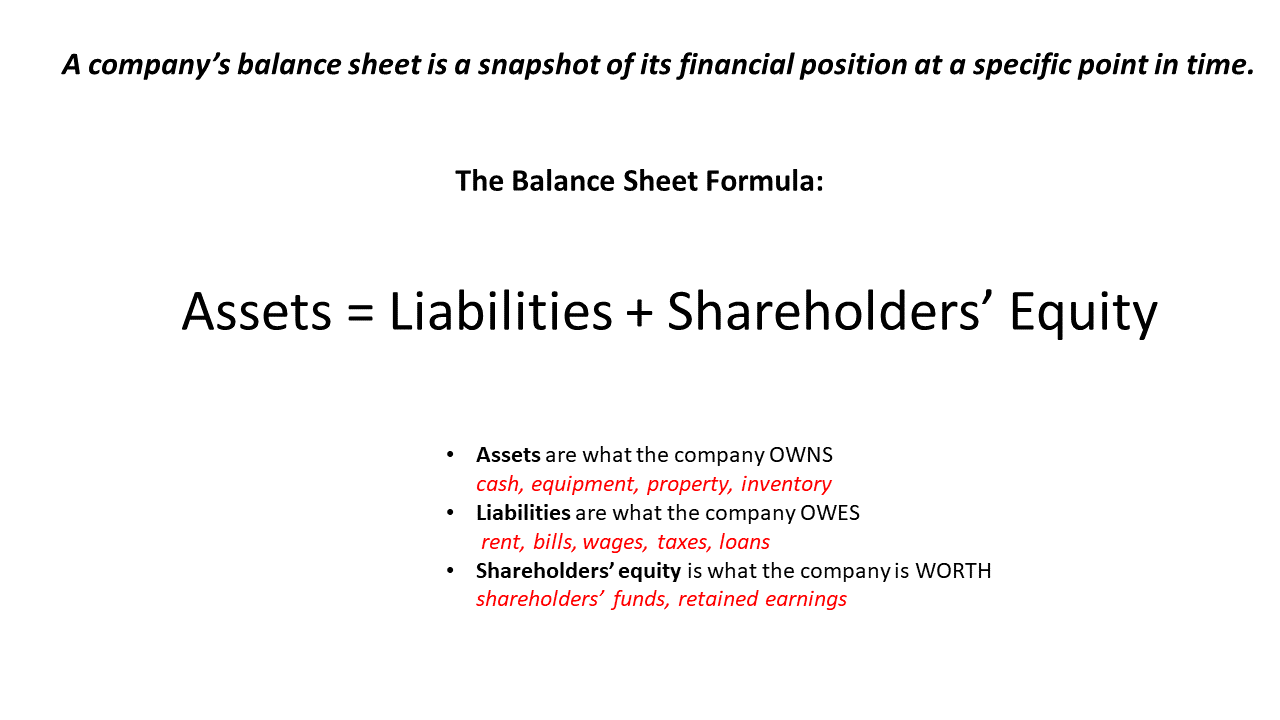

Die Bilanz ist einer der wichtigsten Jahresabschlüsse Ihres Unternehmens. Es bietet eine Momentaufnahme der Finanzlage des Unternehmens zu einem bestimmten Zeitpunkt. Buchhalter, Unternehmensmanager und Investoren nutzen Bilanzen als wichtige Informationsquelle, um die finanzielle Gesundheit des Unternehmens besser zu verstehen.

Die zentralen Thesen

- Die Bilanz eines Unternehmens ist eine Momentaufnahme seiner Finanzlage zu einem bestimmten Zeitpunkt.

- Die Bilanz listet alles auf, was das Unternehmen besitzt (seine Vermögenswerte), alles, was es schuldet (seine Verbindlichkeiten), und Eigenkapital.

- Die Differenz zwischen Aktiva und Passiva ist das Eigenkapital des Unternehmens, die den Eigentümern gehört. In einem gesunden Unternehmen dieses Eigenkapital ist ein signifikanter positiver Saldo; wenn es negativ ist, das Unternehmen ist technisch zahlungsunfähig.

- Die Bilanz gibt keine Auskunft über die Einnahmen oder den Cashflow des Unternehmens, Daher müssen sie zusammen mit anderen Finanzdaten analysiert werden, um ein vollständiges Bild der finanziellen Gesundheit des Unternehmens zu erhalten.

- Die Angaben in der Bilanz können zur Beurteilung der Liquidität des Unternehmens verwendet werden, Betriebseffizienz und potenzieller Return on Investment.

Was ist in einer Bilanz enthalten?

Die Bilanz eines Unternehmens umfasst alles, was das Unternehmen besitzt und alles, was es schuldet – alle seine Vermögenswerte und Schulden, mit anderen Worten. Es zeigt auch das Eigenkapital der Eigentümer oder Aktionäre des Unternehmens, die der Differenz zwischen seinen Aktiva und Passiva entspricht. Für ein privat geführtes Unternehmen Zu den Aktionären zählen typischerweise die Gründer und etwaige Investoren. Für ein öffentliches Unternehmen sie umfassen jeden, der die Aktien des Unternehmens besitzt.

Die Bilanz bietet eine Momentaufnahme der Vermögenswerte und Schulden des Unternehmens zu einem bestimmten Datum, wie zum Beispiel das Ende eines Geschäftsquartals. Unternehmen erstellen in der Regel mindestens einmal jährlich Bilanzen, und oft auch vierteljährlich und/oder monatlich.

Die Bilanz spiegelt den kumulierten Effekt aller Transaktionen des Unternehmens seit dem Tag der Geschäftsaufnahme wider. Aus diesem Grund, es wird manchmal die Bilanz genannt. Es bietet Einblicke in die allgemeine Finanzlage des Unternehmens, einschließlich:

- Ob das Vermögen des Unternehmens seine Verbindlichkeiten übersteigt.

- Wie viel Geld wird derzeit in das Geschäft investiert.

- Eventuell im Unternehmen einbehaltene Gewinne.

- Wie viel Schulden das Unternehmen trägt, und wie viel dieser Schulden kurzfristig fällig ist.

- Ob das Unternehmen wahrscheinlich in der Lage ist, sich bei Bedarf problemlos Geld zu leihen.

Obwohl die Bilanz viele nützliche Finanzinformationen enthält, es zeigt nicht das Einkommen des Unternehmens, Ausgaben oder Cashflow. Um diese zu analysieren, Sie müssen sich die beiden anderen Jahresabschlüsse des Unternehmens ansehen. Einnahmen und Ausgaben sind der Gewinn- und Verlustrechnung zu entnehmen, und Veränderungen der verfügbaren liquiden Mittel werden in der Kapitalflussrechnung ausgewiesen.

Jedoch, der Nettogewinn des Unternehmens in einem bestimmten Berichtszeitraum in der Bilanz am Ende dieses Zeitraums widergespiegelt wird, wo sie als Erhöhung des Eigenkapitals erscheinen.

Bedeutung einer Bilanz

Die Bilanz bietet Geschäftsleitern und Anlegern die Informationen, die sie benötigen, um die langfristige finanzielle Solidität und Widerstandsfähigkeit des Unternehmens zu verstehen. In Verbindung mit anderen Informationsquellen, Es kann auch Geschäftsleitern und Investoren ein Bild von der Effizienz des Unternehmens und den Renditen des Eigenkapitals und der Vermögenswerte vermitteln.

Liquidität.

Da in der Bilanz kurzfristige Vermögenswerte und Schulden getrennt von längerfristigen Vermögenswerten und Schulden ausgewiesen werden, damit lassen sich Liquiditätskennzahlen wie die aktuelle Kennziffer und die Schnellkennziffer („Säuretest“) leicht berechnen. Diese Kennzahlen zeigen, wie einfach es für das Unternehmen wäre, Barmittel aus dem Verkauf von kurzfristigen Vermögenswerten zu beschaffen, die im Falle einer plötzlichen Betriebsunterbrechung oder eines wirtschaftlichen Abschwungs überlebenswichtig sein könnte.

Hebelkraft.

Die Bilanz kann auch dazu verwendet werden, sich ein Bild davon zu machen, wie hoch die Verschuldung des Unternehmens im Verhältnis zu seinem Vermögen ist. Aus der Bilanz lassen sich drei Kennzahlen berechnen:die Verschuldungsquote, die Eigenkapitalquote, und das Verhältnis Schulden/Eigenkapital. Die Formeln für diese Verhältnisse lauten:

Verschuldungsgrad = (Kurzfristige Schulden + langfristige Schulden) / Bilanzsumme

Eigenkapitalquote = Eigenkapital / Bilanzsumme

Verschuldungsgrad = Summe Verbindlichkeiten / Eigenkapital

Alle diese Kennzahlen messen einen Aspekt des „Gearings“ des Unternehmens. Gearing ist das Ausmaß, in dem die Aktivitäten eines Unternehmens durch Schulden und nicht durch eigene Mittel finanziert werden. Je höher die Übersetzung, Je höher der Fremdkapitalanteil des Unternehmens ist und desto anfälliger ist es für Schocks wie etwa Konjunkturabschwünge.

Die Bilanz kann auch verwendet werden, um ein anderes weit verbreitetes Maß für den finanziellen Leverage zu berechnen, Nettoverschuldung:

Nettoverschuldung = Gesamtverbindlichkeiten – Zahlungsmittel und Zahlungsmitteläquivalente

Die Nettoverschuldung zeigt, wie viel von der Gesamtverschuldung des Unternehmens durch die Liquidation des Umlaufvermögens beseitigt werden könnte. Eine hohe Nettoverschuldung weist darauf hin, dass das Unternehmen stark verschuldet ist und anfällig für finanzielle Rückschläge sein könnte.

Effizienz.

In Kombination mit anderen Geschäftsinformationen, Die Bilanz kann Aufschluss über die operative Effizienz des Unternehmens geben. Es kann verwendet werden, um Schlüsseleffizienzkennzahlen einschließlich der Lagerumschlagsquote zu berechnen, Umschlagshäufigkeit von Vermögenswerten und Umschlagshäufigkeit von Forderungen.

Die Lagerumschlagsquote zeigt, wie gut das Unternehmen seine Bestände verwaltet, die zu einem Kapitalabfluss führen können, wenn sie nicht effizient verwaltet werden. Je höher das Verhältnis, desto effizienter ist die Bestandsverwaltung.

Um die Lagerumschlagsquote zu berechnen, Beginnen Sie mit der Berechnung des durchschnittlichen Lagerbestands in einer Periode, indem Sie die Summe des Anfangs- und Endbestands durch zwei teilen:

Durchschnittlicher Lagerbestand = (Anfangsinventar + Endinventar) / 2

Sie können den Endbestand anstelle des durchschnittlichen Bestands verwenden, wenn das Geschäft keine saisonalen Schwankungen aufweist. Mehr Datenpunkte sind besser, obwohl, Teilen Sie also den monatlichen Lagerbestand durch 12 und verwenden Sie den durchschnittlichen Jahresbestand. Wenden Sie dann die Formel für den Lagerumschlag an:

Lagerumschlagsquote = Kosten der verkauften Waren / Durchschn. Inventar

COGS finden Sie in der Gewinn- und Verlustrechnung. Der durchschnittliche Lagerbestand kann berechnet werden, indem der Lagerbestand der aktuellen und der vorherigen Bilanz addiert und durch zwei geteilt wird.

Die Vermögensumschlagsquote zeigt, wie effektiv das Unternehmen mit seinen Vermögenswerten Umsatzerlöse erzielt. Je höher das Verhältnis, desto effizienter setzt das Unternehmen seine Vermögenswerte zur Umsatzgenerierung ein. Die Formel lautet:

Vermögensumschlagsquote = Nettoumsatz / Durchschnittliche Bilanzsumme

Um das richtige Ergebnis zu erhalten, Sie benötigen den Durchschnittswert der Vermögenswerte während des Zeitraums, nicht der Gesamtwert am Ende der Periode. Der Nettoumsatz ist der Erfolgsrechnung und die durchschnittliche Bilanzsumme der Bilanz zu entnehmen.

Die Forderungsumschlagsquote zeigt, wie effektiv das Unternehmen ist, Geld zu sammeln, nachdem es Kunden Kredite gewährt hat. Je höher das Verhältnis, desto besser kann das Unternehmen seine Handelskredite verwalten. Die Formel lautet:

Forderungsumschlagsquote = Nettokreditverkäufe / Durchschnittliche Forderungen aus Lieferungen und Leistungen

Ein Unternehmen kann Nettokreditverkäufe finden, indem es die Verkäufe mit Hilfe einer Buchhaltungssoftware überprüft. Der durchschnittliche Forderungsbestand kann berechnet werden, indem die Forderungen aus der aktuellen und der vorherigen Bilanz addiert und durch zwei geteilt werden.

Renditen. Bilanzinformationen werden verwendet, um die wichtigsten Renditen für Anleger zu berechnen:Eigenkapitalrendite (ROE), Return on Assets (ROA) und Return on Invested Capital Employed (ROIC).

Eigenkapitalrendite (ROGEN) zeigt, wie effektiv das Unternehmen Erträge aus der Beteiligung seiner Aktionäre erwirtschaftet. Der ROE ist das Verhältnis von Nettogewinn zu Eigenkapital:

ROE = Jahresüberschuss / Eigenkapital

Der Nettogewinn ist die unterste Zeile der Gewinn- und Verlustrechnung, und Eigenkapital stammt aus der Bilanz. In der Regel, Der ROE wird anhand des durchschnittlichen Eigenkapitals berechnet. Um das durchschnittliche Eigenkapital über ein einzelnes Jahr zu berechnen, Addieren Sie die Anfangs- und Schlussaktienpositionen für das Jahr und dividieren Sie durch zwei.

Einige Unternehmen weisen eine Rendite auf das materielle Eigenkapital (ROTE) aus. ROTE ist das Verhältnis von Nettogewinn zu materiellem Eigenkapital, Dies ist der Anteil des Eigenkapitals, der die Sachanlagen des Unternehmens unterstützt. Es wird in der Regel als Eigenkapital minus Vorzugsaktien berechnet, Goodwill und andere immaterielle Vermögenswerte.

Kapitalrendite (ROA) zeigt die Fähigkeit des Unternehmens, Erträge aus seinem Vermögen zu erwirtschaften. ROA ist das Verhältnis des Nettoeinkommens zum Gesamtvermögen:

ROA = Nettoeinkommen / Bilanzsumme am Ende der Periode oder Durchschnittliches Vermögen für den Zeitraum

Der Nettogewinn ist die unterste Zeile der Gewinn- und Verlustrechnung, und Bilanzsumme stammen aus der Bilanz. Manchmal, Unternehmen melden Rendite auf Sachanlagen (ROTA), ausgenommen Goodwill und andere immaterielle Vermögenswerte.

Return on Invested Capital Employed (ROIC) ist eine umfassendere Kennzahl, die die Effizienz des gesamten in das Unternehmen investierten Kapitals zeigt. Der ROIC ist das Verhältnis des Nettobetriebsgewinns nach Steuern (NOPAT) zum in das Unternehmen investierten Kapital:

ROIC = NOPAT / investiertes Kapital

NOPAT lässt sich durch Abzug der gezahlten Steuern vom Betriebsgewinn berechnen:Beide Zahlen sind der Gewinn- und Verlustrechnung zu entnehmen. Das investierte Kapital ist die Summe aus Eigen- und Fremdkapital nach Abzug nicht betriebsnotwendiger Vermögenswerte und Schulden. Dies sind Vermögenswerte, die derzeit nicht zur Unterstützung der Geschäftstätigkeit des Unternehmens verwendet werden, wie unbebautes Land, Ersatzausrüstung, nicht zugewiesene Barmittel und Wertpapiere, sowie mit diesen Vermögenswerten verbundene Verbindlichkeiten.

Grundlegende Bilanzformel

Vermögenswerte

Vermögenswerte sind alles, was das Unternehmen besitzt. Kasse, Wertpapiere, Immobilie, Maschinen und Büroausstattung sind Vermögenswerte. Auch Schulden gegenüber Ihrem Unternehmen gegenüber anderen Unternehmen oder Einzelpersonen. So, wenn Sie Ihren Kunden Kredite gewähren, das Geld, das sie im Rahmen dieser Kreditverträge schulden, ist ein Vermögenswert. Vorauszahlungen auf künftige Aufwendungen sind ebenfalls Vermögenswerte.

Verbindlichkeiten

Verbindlichkeiten sind die Schulden Ihres Unternehmens gegenüber anderen Unternehmen oder Einzelpersonen. Zum Beispiel, Wenn Sie Verbrauchsmaterialien mit einer Kreditlaufzeit von 90 Tagen kaufen, das Geld, das Sie Ihren Lieferanten im Rahmen dieser Vereinbarungen schulden, ist eine Verbindlichkeit. Das gilt auch für Geld, das Sie sich von Banken oder Investoren geliehen haben.

Eigenkapital

Das Eigenkapital ist die Differenz zwischen Aktiva und Passiva. Es ist auch als „Nettowert“ des Unternehmens bekannt. Sie können es als das Geld betrachten, das das Unternehmen hinterlassen hätte, wenn es alle gegenwärtigen und zukünftigen Forderungen beglichen hätte. Letzten Endes, dieses Geld gehört den Eigentümern des Unternehmens, deshalb heißt es „Eigenkapital“.

In einem gesunden Unternehmen Gesamtvermögen mehr wert ist als die Gesamtverbindlichkeiten, das Eigenkapital ist also positiv. Aber wenn das Gesamtvermögen eines Unternehmens weniger wert ist als seine Gesamtverbindlichkeiten, Eigenkapital ist negativ. Diese Situation wird als Bilanzinsolvenz bezeichnet. und es kann ein Warnzeichen dafür sein, dass das Unternehmen eventuell nicht in der Lage ist, seine Schulden zu begleichen.

Aufbau einer Bilanz

Eine Unternehmensbilanz besteht aus drei Hauptteilen, die jeweils einem Begriff in der Bilanzformel entsprechen:

- Vermögenswerte

- Verbindlichkeiten

- Eigenkapital

Vermögenswerte

Vermögenswerte werden in zwei Kategorien unterteilt:kurzfristig und langfristig (oder langfristig). Diese Kategorien werden dann unterteilt in Dinge wie:

- Forderungen

- Investitionen. Diese können sowohl im kurzfristigen als auch im langfristigen Vermögen enthalten sein, je nach Art und Zweck der Investition.

- Eigentum, Anlagen und Ausrüstungen (PP&E). Sachanlagen sind eine Unterkategorie des Anlagevermögens und werden nicht immer verwendet.

- Immaterielle Vermögenswerte

- Nutzungsrecht (ROU) Vermögenswerte

ROU Assets sind geleaste Assets, wie Büroräume, und nach US-GAAP müssen Unternehmen diese in ihrer Bilanz bilanzieren (siehe ASC 842). Hinweis:Unternehmen müssen auch den unbezahlten Teil von Leasingverträgen als Verbindlichkeiten in der Bilanz erfassen.

Die Reihenfolge, in der diese Klassifikationen in der Bilanz erscheinen, spiegelt ihre Liquidität oder die Leichtigkeit ihrer Umwandlung in Bargeld wider.

Umlaufvermögen sind liquide Mittel, Das heißt, sie können in einem Jahr oder weniger in Bargeld umgewandelt werden. Sie beinhalten, in absteigender Reihenfolge der Liquidität:

- Kasse, und Zahlungsmitteläquivalente wie kurzfristige Einlagenzertifikate.

- Wertpapiere, die ohne weiteres gegen Bargeld gehandelt werden können, in der Regel an einer regulierten Börse.

- Forderungen, das sind Gelder, die dem Unternehmen von seinen Kunden aus Kreditverträgen mit einer Laufzeit von einem Jahr geschuldet werden.

- Inventar

- Alle Ausgaben, die das Unternehmen im Voraus bezahlt hat. Wenn Steuern im Voraus bezahlt werden, oder aufgrund von Verlustvorträgen überbezahlt, Der Vorauszahlungsanspruch wird als „latenter Steueranspruch“ (DTA) bezeichnet.

Wieder, Es gibt zwei Kategorien von Vermögenswerten (kurzfristig und langfristig) und mehrere Unterkategorien. Langfristige oder langfristige Vermögenswerte werden in der Bilanz manchmal als Anlagevermögen bezeichnet. in welchem Fall, sie umfassen sowohl materielle als auch immaterielle Vermögenswerte.

Immaterielle Vermögenswerte enthalten:

- Kulanz, die erfasst wird, wenn das Unternehmen ein anderes Unternehmen oder dessen Vermögenswerte erwirbt und mehr als den beizulegenden Zeitwert der erworbenen Vermögenswerte zahlt. Goodwill ist der über den Wert der Vermögenswerte hinaus gezahlte Betrag.

- Patente, Marken oder anderes geistiges Eigentum, das das Unternehmen von Dritten erworben hat.

Verbindlichkeiten

Die Verbindlichkeiten werden in kurzfristige Verbindlichkeiten und langfristige/langfristige Verbindlichkeiten unterteilt. Kurzfristige Verbindlichkeiten werden in der Bilanz vor langfristigen Verbindlichkeiten ausgewiesen.

Kurzfristige Verbindlichkeiten kann beinhalten:

- Kurzfristige Schulden, wie zum Beispiel eine Kreditlinie.

- Abbrechnungsverbindlichkeiten, einschließlich Rechnungen für alle vom Unternehmen gekauften Waren oder Dienstleistungen, einschließlich Stromrechnungen.

- Verbindlichkeiten aus Lieferungen und Leistungen, das ist Geld, das das Unternehmen seinen Lieferanten im Rahmen von Handelskreditverträgen schuldet, die innerhalb eines Jahres fällig werden.

- Grundsatz und Verzinsung langfristiger Schulden (Kredite, Anleihen und Schuldverschreibungen), die innerhalb eines Jahres zurückzuzahlen sind.

- Kundenvorauszahlungen

- Löhne und Vergünstigungen

- Kurzfristige Leasingverbindlichkeit

- Rentenbeiträge

- Bundes- und Kommunalsteuern

Langfristige Verbindlichkeiten enthalten:

- Langfristige Schulden (Kredite, Anleihen und Schuldverschreibungen), die in einem Jahr oder länger fällig sind

- Langfristige Leasingverbindlichkeiten

- Langfristige Pensionskassenverbindlichkeiten

- Passive latente Steuern (aufgelaufene, aber nicht innerhalb eines Jahres fällige Steuern)

Eigenkapital

Das Eigenkapital errechnet sich aus der Bilanzsumme abzüglich der Gesamtschulden. Es ist der Wert des Unternehmensvermögens nach Begleichung aller Verbindlichkeiten. Es wird auch als Nettovermögen bezeichnet, Nettowert oder Buchwert. Es besteht in der Regel aus folgenden Elementen:

- Aktienkapital

- Gewinnrücklagen

Aktienkapital ist das Kapital, das die Aktionäre durch den Kauf von Gesellschaftsanteilen eingebracht haben.

Gewinnrücklagen sind Nettogewinne, die nicht in Form von Dividenden an die Aktionäre ausgeschüttet werden, sondern für zukünftige Investitionen im Unternehmen einbehalten werden.

Beispiel einer Bilanz

Um Bilanzen besser zu verstehen, Lassen Sie uns zwei kurze Beispiele durchgehen.

Beispiel 1:Kleines Unternehmen

Eine typische Bilanz eines kleinen Unternehmens könnte so aussehen:

Beispiel 2:Großunternehmen

Große Konzerne haben in der Regel komplexere Bilanzen als kleine Unternehmen. Unten sehen Sie eine typische Bilanz eines großen Unternehmens.

Beschränkungen der Bilanzen

Bilanzen sind ein mächtiges Geschäftsinstrument, Aber sie haben immer noch Einschränkungen, die Unternehmensführer beachten müssen. Zu den wichtigsten Einschränkungen gehören:

- Die Bilanz zeigt nicht die aktuelle finanzielle Leistung des Unternehmens. Es enthält keine Informationen über Einnahmen oder Ausgaben, und es spiegelt den Gewinn nur insoweit wider, als es das Eigenkapital beeinflusst.

- Die Bilanz zeigt keine Barbewegungen in und aus dem Geschäft während einer Handelsperiode.

- Eine einzelne Bilanz sagt Ihnen nicht, wie sich die Finanzlage eines Unternehmens im Laufe der Zeit verändert hat. die die Zukunftsaussichten des Unternehmens besser einschätzen können. Um das festzustellen, Sie müssen Bilanzen aus mehreren verschiedenen Perioden untersuchen. Einige Unternehmen erleichtern dies, wenn sie ihre Bilanzen durch Vergleiche mit früheren Bilanzen veröffentlichen.

- Einige Posten in einer Bilanz, wie Abschreibungen und Goodwill, hängen von den Bilanzierungs- und Bewertungsmethoden des Unternehmens sowie von den eigenen Einschätzungen der Führungskräfte ab. Sie könnten daher manipuliert werden, um ein irreführendes Bild der Finanzlage eines Unternehmens zu vermitteln. Zum Beispiel, wenn die Minderung des Goodwills aufgrund schlechter Leistungen einer erworbenen Tochtergesellschaft die Muttergesellschaft technisch zahlungsunfähig machen würde, Das Management könnte beschließen, diese Wertminderung zu verschieben, in der Hoffnung, dass sich die Leistung der Tochtergesellschaft verbessert.

Um ein vollständiges Bild der finanziellen Gesundheit des Unternehmens zu erhalten, Bilanzen müssen in Verbindung mit der Gewinn- und Verlustrechnung und der Kapitalflussrechnung des Unternehmens analysiert werden, die Anmerkungen zu den Konten, und mit anderen Finanzinformationen.

So erstellen Sie die Bilanz Ihres Unternehmens

Es ist im Allgemeinen einfach, die Bilanz eines Unternehmens zu erstellen. Hier ist eine Anleitung, wo Sie die Informationen für jede Zeile in einer typischen Bilanz finden (wie in der herunterladbaren Vorlage gezeigt).

Vermögenswerte

- Zahlungsmittel und Zahlungsmitteläquivalente: Addieren Sie die Salden auf den Giro- und Soforteinlagenkonten des Unternehmens, Bargeld und alle Schecks von Kunden, die noch nicht eingezahlt wurden.

- Forderungen: Der Gesamtbetrag, den Ihr Unternehmen seinen Kunden in Rechnung gestellt, aber noch nicht erhalten hat.

- Inventar: Der Gesamtwert zum Marktpreis aller Produkte, die Sie derzeit zum Verkauf anbieten, plus Rohstoffe und unfertige Arbeiten.

Fügen Sie die Punkte 1-3 zusammen, um Ihren zu bestimmen Umlaufvermögen .

- Ausrüstung: Die gesamten Anschaffungskosten der Artikel abzüglich etwaiger Abschreibungen.

Punkt 4 steht für dein Sachanlagen . Wenn Sie Patente oder Marken erworben haben, Artikel 5 erstellen, “ Immaterielle Vermögenswerte “ und geben Sie die Gesamtkosten ihrer Anschaffung oder ihren fortgeführten Wert ein, wenn sie von ihren Anschaffungskosten abweicht. Der Wert von immateriellen Vermögenswerten wird ähnlich wie Sachanlagen abgeschrieben.

Gesamtvermögen sind die Summe der Punkte 1-4, oder 1-5, wenn Sie immaterielle Vermögenswerte haben.

Verbindlichkeiten

- Kurzfristige Schulden: Addieren Sie den aktuellen Kontokorrentkredit Ihres Unternehmens, die ausstehenden Salden von Geschäftskreditkarten, und den Gesamtbetrag aller innerhalb eines Jahres zur Rückzahlung fälligen Darlehen.

- Abbrechnungsverbindlichkeiten: Der Gesamtbetrag aller Lieferantenrechnungen, die Sie noch nicht bezahlt haben.

Fügen Sie die Elemente 5-6 zusammen, um Ihr Kurzfristige Verbindlichkeiten .

- Langfristige Verbindlichkeiten: Gesamtbetrag der Kredite, aus jeder Quelle, mehr als ein Jahr zur Rückzahlung fällig.

Die Summe der Punkte 5-7 ist dein Gesamtverbindlichkeiten .

Um deine zu berechnen Nettovermögen, subtrahieren Summe der Verbindlichkeiten aus der Bilanzsumme.

- Eigenkapital: Der Gesamtbetrag, den die Eigentümer des Unternehmens in das Unternehmen investiert haben.

- Gewinnrücklagen: Das kannst du mit dieser Formel berechnen:

Gewinnrücklagen = Bilanzsumme – (Gesamtverbindlichkeiten + Eigenkapital)

Die Summe der Punkte 8-9 ist dein Gesamtkapital . Es sollte das gleiche sein wie bei dir Nettovermögen .

So erstellen Sie Bilanzen

Sie können Bilanzen manuell über Tabellenkalkulationen oder mit einer Buchhaltungssoftware erstellen.

Manuell: Das manuelle Erstellen einer Bilanz kann entmutigend klingen, aber die Zeiten von Federkielen und physischen Hauptbüchern sind lange vorbei. Heute, Sie können eine Basisbilanz mit einer tabellenbasierten Standardvorlage erstellen, solange Ihr Geschäft nicht zu kompliziert ist. Sie müssen die folgenden Dokumente zusammenstellen, um die erforderlichen Informationen zu finden:

- Kontoauszüge

- Kreditoren- und Debitorenbuchhaltung

- Aufstellungen für ausstehende Kredite

- Quittungen für den Erwerb von Vermögenswerten oder andere Nachweise des Vermögenswertes

- Eine vollständige aktuelle Bestandsaufnahme

Software: Obwohl es nicht kompliziert sein mag, eine Bilanz manuell zu erstellen, es ist definitiv zeitaufwändig – und Sie müssen viele der Informationen jedes Mal neu eingeben, wenn Sie den Vorgang durchlaufen. Wenn Ihr Geschäft wächst und Sie noch beschäftigter werden, Sie könnten entscheiden, dass es am besten ist, eine Buchhaltungssoftware zu verwenden, die alle Finanztransaktionen Ihres Unternehmens aufzeichnet und daraus automatisch Finanzberichte generiert. Dies kann die Erstellung einer Bilanz viel schneller und einfacher machen, und es kann die Genauigkeit erhöhen, da niemand Daten manuell eingibt (und möglicherweise eine Null oder einen Dezimalpunkt verpasst).

Kostenlose Bilanzvorlage

Mit dieser herunterladbaren Bilanzvorlage können Sie noch heute Ihre eigenen Bilanzen erstellen.

Laden Sie die Vorlage herunter

Die Bilanz ist einer der wichtigsten Jahresabschlüsse des Unternehmens. Es bietet eine Momentaufnahme der Finanzlage eines Unternehmens, indem es seine Vermögenswerte anzeigt, Verbindlichkeiten und Eigenkapital. Jedoch, es zeigt nicht das Einkommen des Unternehmens, Ausgaben oder Cashflow, und es zeigt nicht, wie sich die Finanzlage des Unternehmens im Laufe der Zeit verändert hat. Um einen umfassenderen Überblick über die finanzielle Gesundheit eines Unternehmens zu erhalten, Sie müssen die aktuelle Bilanz zusammen mit anderen Dokumenten wie der Gewinn- und Verlustrechnung analysieren, Kapitalflussrechnung und Bilanzen aus früheren Perioden.

-

So erstellen und analysieren Sie eine Bilanz (+Beispiele)

Eine Bilanz ist einer der drei Abschlüsse, die alle Unternehmen erstellen müssen. Erfahren Sie, was eine Bilanz ist und was sie über Ihr Unternehmen aussagt. Eine Bilanz ist wie eine Gewinn- und Verl

-

Was ist eine klassifizierte Bilanz?

Eine klassifizierte Bilanz kann eine wichtige Ressource für Ihr Unternehmen sein:Sie schlüsselt Vermögenswerte, Verbindlichkeiten und Eigenkapital auf Kategorien. Erfahren Sie, wie Sie mit unserer Anl

Buchhaltung

- Wie man entscheidet, was eine starke Bilanz ist

- So berechnen Sie das Nettoeinkommen aus einer Bilanz

- So finden Sie das gesamte Eigenkapital in einer Bilanz

- Warum sind Vermögenswerte in einer Bilanz immer gleich Verbindlichkeiten und Eigenkapital?

- Wie unterscheiden sich die Bilanzen von Öl- und Gasunternehmen?

- Der Zusammenhang zwischen Bilanz und Gewinn- und Verlustrechnung

- Prüfung der Bilanz für die Aktienbewertung

- Ein Blick in die Unternehmensbilanz

- Bilanz mit Beispielen erklärt

-

Sollten Sie in ein Unternehmen mit einer negativen Eigenkapitalbilanz investieren?

Sollten Sie in ein Unternehmen mit einer negativen Eigenkapitalbilanz investieren? Investoren verwenden verschiedene Methoden, um den Wert eines Unternehmens zu bewerten. Manchmal können negative Informationen positiv sein Zeichen, das Investitionen fördern kann. Rückgänge bei Aktie...

-

So berechnen Sie die Gewinnspanne (Formel + Beispiele)

So berechnen Sie die Gewinnspanne (Formel + Beispiele) Als Geschäftsinhaber ist es wichtig, dass Sie verstehen, wie Sie Ihre Gewinnspanne berechnen. Es ist jedoch genauso wichtig zu verstehen, was diese Ergebnisse wirklich bedeuten. Als Geschäftsinhaber ...