Derivat

Was ist ein Derivat?

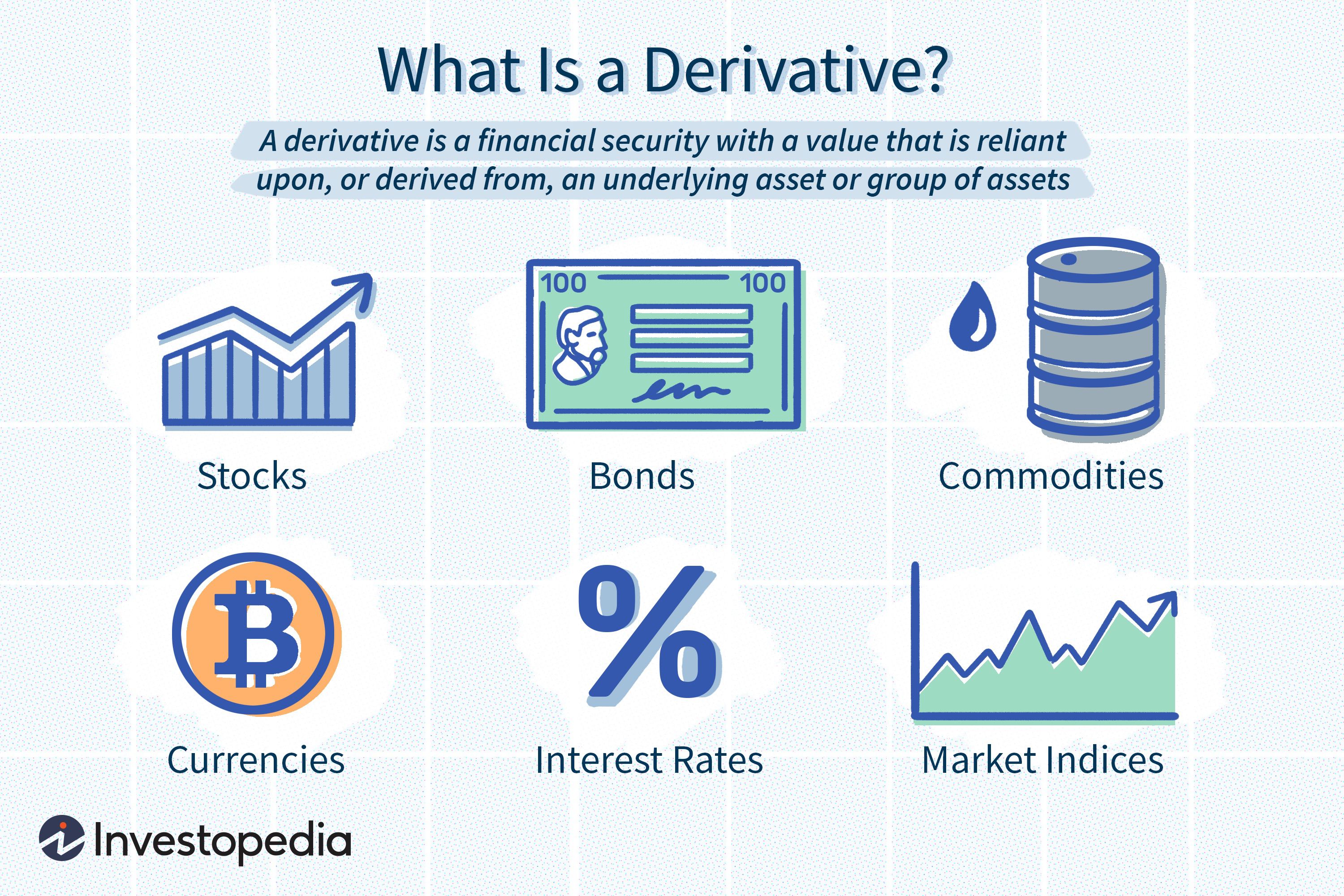

Der Begriff Derivat bezieht sich auf eine Art von Finanzkontrakt, dessen Wert von einem zugrunde liegenden Vermögenswert abhängt. Gruppe von Vermögenswerten, oder Benchmark. Ein Derivat wird zwischen zwei oder mehr Parteien festgelegt, die an einer Börse oder außerbörslich (OTC) gehandelt werden können. Diese Kontrakte können verwendet werden, um eine beliebige Anzahl von Vermögenswerten zu handeln und ihre eigenen Risiken zu tragen. Die Preise für Derivate ergeben sich aus Schwankungen des Basiswerts. Diese Finanzwerte werden üblicherweise für den Zugang zu bestimmten Märkten verwendet und können zur Absicherung von Risiken gehandelt werden.

Die zentralen Thesen

- Derivate sind Finanzkontrakte, zwischen zwei oder mehr Parteien eingestellt, die ihren Wert von einem zugrunde liegenden Vermögenswert ableiten, Gruppe von Vermögenswerten, oder Benchmark.

- Ein Derivat kann an einer Börse oder außerbörslich gehandelt werden.

- Die Preise für Derivate ergeben sich aus Schwankungen des Basiswerts.

- Derivate sind in der Regel gehebelte Instrumente, was ihre potenziellen Risiken und Chancen erhöht.

- Zu den gängigen Derivaten gehören Futures-Kontrakte, vorwärts, Optionen, und tauscht.

Derivat:Mein liebster Finanzbegriff

Derivate verstehen

Ein Derivat ist eine komplexe Art von Finanzsicherheit, die zwischen zwei oder mehr Parteien geschlossen wird. Händler verwenden Derivate, um auf bestimmte Märkte zuzugreifen und verschiedene Vermögenswerte zu handeln. Die häufigsten Basiswerte für Derivate sind Aktien, Fesseln, Waren, Währungen, Zinsen, und Marktindizes. Der Kontraktwert hängt von Änderungen der Preise des Basiswerts ab.

Derivate können verwendet werden, um eine Position abzusichern, auf die Richtungsbewegung eines Basiswerts spekulieren, oder den Beteiligungen Hebelwirkung verleihen. Diese Vermögenswerte werden üblicherweise an Börsen oder außerbörslich (OTC) gehandelt und über Broker gekauft. Die Chicago Mercantile Exchange (CME) gehört zu den größten Terminbörsen der Welt.

OTC-gehandelte Derivate haben im Allgemeinen ein größeres Kontrahentenrisiko, woraus die Gefahr besteht, dass eine der an der Transaktion beteiligten Parteien ausfällt. Diese Verträge werden zwischen zwei privaten Parteien gehandelt und sind nicht reguliert. Um dieses Risiko abzusichern, der Anleger könnte ein Währungsderivat kaufen, um sich einen bestimmten Wechselkurs zu sichern. Derivate, die zur Absicherung dieser Art von Risiken eingesetzt werden könnten, sind Devisentermingeschäfte und Devisenswaps.

Börsengehandelte Derivate sind standardisiert und stärker reguliert als solche, die außerbörslich gehandelt werden.

Besondere Überlegungen

Derivate wurden ursprünglich verwendet, um ausgewogene Wechselkurse für international gehandelte Waren sicherzustellen. Internationale Händler brauchten ein System, um die unterschiedlichen Werte der nationalen Währungen zu berücksichtigen.

Angenommen, ein europäischer Anleger hat Anlagekonten, die alle auf Euro (EUR) lauten. Nehmen wir an, sie kaufen Aktien eines US-Unternehmens über eine US-Börse mit US-Dollar (USD). Dies bedeutet, dass sie nun einem Wechselkursrisiko ausgesetzt sind, während sie diese Aktie halten. Das Wechselkursrisiko ist die Gefahr, dass der Wert des Euro gegenüber dem USD steigt. Wenn das passiert, alle Gewinne, die der Anleger beim Verkauf der Aktie erzielt, verlieren an Wert, wenn sie in Euro umgerechnet werden.

Ein Spekulant, der eine Aufwertung des Euro gegenüber dem Dollar erwartet, könnte von einem Derivat profitieren, das mit dem Euro an Wert gewinnt. Bei der Verwendung von Derivaten zur Spekulation auf die Preisbewegung eines Basiswerts, der Anleger muss keine Beteiligung oder Portfoliopräsenz im Basiswert haben.

Viele derivative Instrumente sind gehebelt, Dies bedeutet, dass ein geringer Kapitalbetrag erforderlich ist, um eine Beteiligung an einem großen Wert des zugrunde liegenden Vermögenswerts zu haben.

Arten von Derivaten

Derivate basieren heute auf einer Vielzahl von Transaktionen und haben viele weitere Verwendungszwecke. Es gibt sogar Derivate auf Basis von Wetterdaten, wie die Regenmenge oder die Anzahl der Sonnentage in einer Region.

Es gibt viele verschiedene Arten von Derivaten, die für das Risikomanagement verwendet werden können. Spekulation, und Ausnutzen einer Position. Der Derivatemarkt wächst weiter, Produkte anbieten, die nahezu jedem Bedarf und jeder Risikotoleranz entsprechen. Die häufigsten Arten von Derivaten sind Futures, vorwärts, tauscht, und Optionen.

Futures

Ein Terminkontrakt, oder einfach Futures, ist eine Vereinbarung zwischen zwei Parteien über den Kauf und die Lieferung eines Vermögenswerts zu einem vereinbarten Preis zu einem zukünftigen Zeitpunkt. Futures sind standardisierte Kontrakte, die an einer Börse gehandelt werden. Händler verwenden einen Terminkontrakt, um ihr Risiko abzusichern oder auf den Preis eines Basiswerts zu spekulieren. Die beteiligten Parteien sind verpflichtet, eine Verpflichtung zum Kauf oder Verkauf des Basiswerts zu erfüllen.

Zum Beispiel, sagen, dass am 6. November 2021, Unternehmen A kauft einen Terminkontrakt für Öl zu einem Preis von 62,22 USD pro Barrel, der am 19. Dezember ausläuft. 2021. Das Unternehmen tut dies, weil es im Dezember Öl benötigt und befürchtet, dass der Preis steigt, bevor das Unternehmen kaufen muss. Der Kauf eines Öl-Futures-Kontrakts sichert das Risiko des Unternehmens ab, da der Verkäufer verpflichtet ist, nach Ablauf des Kontrakts Öl für 62,22 USD pro Barrel an Unternehmen A zu liefern. Angenommen, der Ölpreis steigt bis zum 19. Dezember auf 80 USD pro Barrel, 2021. Unternehmen A kann die Lieferung des Öls vom Verkäufer des Terminkontrakts annehmen, aber wenn es das Öl nicht mehr braucht, er kann den Vertrag auch vor Ablauf verkaufen und die Gewinne behalten.

In diesem Beispiel, Sowohl der Käufer als auch der Verkäufer des Futures sichern ihr Risiko ab. Unternehmen A benötigte in Zukunft Öl und wollte das Risiko, dass der Preis im Dezember steigen könnte, mit einer Long-Position in einem Öl-Futures-Kontrakt ausgleichen. Der Verkäufer könnte eine Ölgesellschaft sein, die sich Sorgen um fallende Ölpreise macht und dieses Risiko durch den Verkauf oder Leerverkauf eines Futures-Kontrakts, der den Preis festlegte, den er im Dezember erzielen würde, eliminieren wollte.

Es ist auch möglich, dass eine oder beide Parteien Spekulanten mit einer gegensätzlichen Meinung über die Richtung des Dezember-Öls sind. In diesem Fall, man könnte von dem Vertrag profitieren, und man könnte es nicht. Nehmen, zum Beispiel, der Futures-Kontrakt für West Texas Intermediate (WTI)-Öl, der an der CME gehandelt wird und 1 repräsentiert. 000 Barrel Öl. Wenn der Ölpreis von 62,22 USD auf 80 USD pro Barrel stieg, der Händler mit der Long-Position – der Käufer – im Futures-Kontrakt hätte 17 US-Dollar gewonnen, 780 [(80 $ - 62,22 $) x 1, 000 =$17, 780]. Der Trader mit der Short-Position – der Verkäufer – im Kontrakt hätte einen Verlust von 17 USD, 780.

Barausgleich von Futures

Nicht alle Futures-Kontrakte werden bei Verfall durch Lieferung des Basiswerts abgewickelt. Wenn beide Parteien eines Futures-Kontrakts auf Anleger oder Händler spekulieren, Es ist unwahrscheinlich, dass einer von beiden die Lieferung von mehreren Barrel Rohöl arrangieren möchte. Spekulanten können ihre Verpflichtung zum Kauf oder zur Lieferung der zugrunde liegenden Ware beenden, indem sie ihren Kontrakt vor Ablauf mit einem Gegenkontrakt schließen (abwickeln).

Viele Derivate werden in der Tat bar abgerechnet, Das bedeutet, dass der Gewinn oder Verlust im Handel einfach ein buchhalterischer Cashflow auf das Maklerkonto des Händlers ist. Zu den Terminkontrakten mit Barausgleich zählen viele Zinsfutures, Aktienindex-Futures, und ungewöhnlichere Instrumente wie Volatilitäts-Futures oder Wetter-Futures.

Vorwärts

Terminkontrakte oder Forwards ähneln Futures, aber sie handeln nicht an einer Börse. Diese Kontrakte werden nur außerbörslich gehandelt. Wenn ein Terminkontrakt erstellt wird, Käufer und Verkäufer können die Bedingungen anpassen, Größe, und Abwicklungsprozess. Als OTC-Produkte, Terminkontrakte bergen für beide Parteien ein höheres Kontrahentenrisiko.

Kontrahentenrisiken sind eine Art von Kreditrisiko, da die Parteien möglicherweise nicht in der Lage sind, den vertraglichen Verpflichtungen nachzukommen. Wenn eine Partei zahlungsunfähig wird, die andere Partei hat möglicherweise keinen Rückgriff und könnte den Wert ihrer Position verlieren.

Einmal erstellt, die Parteien eines Termingeschäfts können ihre Position mit anderen Kontrahenten aufrechnen, Dies kann das Potenzial für Kontrahentenrisiken erhöhen, wenn mehr Händler an demselben Kontrakt beteiligt werden.

Swaps

Swaps sind eine weitere gängige Art von Derivaten, wird oft verwendet, um eine Art von Cashflow mit einer anderen auszutauschen. Zum Beispiel, ein Händler könnte einen Zinsswap verwenden, um von einem Darlehen mit variablem Zinssatz zu einem Darlehen mit festem Zinssatz zu wechseln, oder umgekehrt.

Stellen Sie sich vor, das Unternehmen XYZ leiht sich 1 USD, 000, 000 und zahlt auf das Darlehen einen variablen Zinssatz von derzeit 6%. XYZ ist möglicherweise besorgt über steigende Zinssätze, die die Kosten dieses Darlehens erhöhen, oder trifft auf einen Kreditgeber, der zögert, mehr Kredite zu gewähren, während das Unternehmen dieses variable Zinsrisiko trägt.

Angenommen, XYZ erstellt einen Swap mit Company QRS, die bereit ist, die aus dem variabel verzinslichen Darlehen geschuldeten Zahlungen gegen die aus einem festverzinslichen Darlehen von 7 % geschuldeten Zahlungen zu tauschen. Das bedeutet, dass XYZ 7% auf seinen $1 an QRS zahlt, 000, 000 Haupt, und QRS zahlt XYZ 6% Zinsen auf denselben Kapitalbetrag. Zu Beginn des Tausches XYZ zahlt QRS nur die 1% Differenz zwischen den beiden Swapsätzen.

Wenn die Zinssätze sinken, sodass der variable Zinssatz des ursprünglichen Darlehens jetzt 5 % beträgt, Das Unternehmen XYZ muss dem Unternehmen QRS die Differenz von 2 % des Darlehens zahlen. Steigen die Zinsen auf 8 %, dann müsste QRS XYZ die 1% Differenz zwischen den beiden Swapsätzen zahlen. Unabhängig davon, wie sich die Zinssätze ändern, Der Swap hat das ursprüngliche Ziel von XYZ erreicht, ein Darlehen mit variablem Zinssatz in ein Darlehen mit festem Zinssatz umzuwandeln.

Swaps können auch gebildet werden, um das Wechselkursrisiko oder das Risiko des Ausfalls eines Kredits oder Cashflows aus anderen Geschäftsaktivitäten umzutauschen. Swaps, die sich auf Cashflows und potenzielle Ausfälle von Hypothekenanleihen beziehen, sind eine äußerst beliebte Art von Derivat. Eigentlich, Sie waren in der Vergangenheit ein bisschen zu beliebt. Es war das Kontrahentenrisiko solcher Swaps, das schließlich zur Kreditkrise von 2008 führte.

Optionen

Ein Optionskontrakt ähnelt einem Futures-Kontrakt darin, dass es sich um eine Vereinbarung zwischen zwei Parteien handelt, einen Vermögenswert zu einem vorher festgelegten Datum in der Zukunft zu einem bestimmten Preis zu kaufen oder zu verkaufen. Der Hauptunterschied zwischen Optionen und Futures besteht darin, dass bei einer Option, der Käufer ist nicht verpflichtet, seinen Kauf- oder Verkaufsvertrag auszuüben. Es ist nur eine Gelegenheit, keine Verpflichtung, wie Futures sind. Wie bei Futures, Optionen können verwendet werden, um den Preis des Basiswerts abzusichern oder darauf zu spekulieren.

In Bezug auf das Timing Ihres Rechts zum Kauf oder Verkauf, es hängt vom "Stil" der Option ab. Eine amerikanische Option ermöglicht es den Inhabern, die Optionsrechte jederzeit vor und einschließlich des Verfallstages auszuüben. Eine europäische Option kann nur am Verfallstag ausgeführt werden. Die meisten Aktien und börsengehandelten Fonds haben Optionen im amerikanischen Stil, während Aktienindizes, einschließlich des S&P 500, haben Optionen im europäischen Stil.

Stellen Sie sich vor, ein Investor besitzt 100 Aktien einer Aktie im Wert von 50 US-Dollar pro Aktie. Sie gehen davon aus, dass der Wert der Aktie in Zukunft steigen wird. Jedoch, Dieser Anleger ist besorgt über potenzielle Risiken und beschließt, seine Position mit einer Option abzusichern. Der Anleger könnte eine Put-Option kaufen, die ihm das Recht gibt, 100 Aktien der zugrunde liegenden Aktie für 50 US-Dollar pro Aktie – bekannt als Ausübungspreis – bis zu einem bestimmten Tag in der Zukunft, dem sogenannten Verfallsdatum, zu verkaufen.

Angenommen, der Wert der Aktie fällt bis zum Ablauf auf 40 USD pro Aktie und der Käufer der Put-Option beschließt, seine Option auszuüben und die Aktie zum ursprünglichen Ausübungspreis von 50 USD pro Aktie zu verkaufen. Wenn die Put-Option den Anleger 200 US-Dollar gekostet hat, dann haben sie die Kosten der Option nur verloren, weil der Ausübungspreis gleich dem Kurs der Aktie war, als sie den Put ursprünglich gekauft haben. Eine solche Strategie wird als Protective Put bezeichnet, weil sie das Abwärtsrisiko der Aktie absichert.

Alternative, Nehmen wir an, ein Investor besitzt die Aktie, die derzeit 50 US-Dollar pro Aktie wert ist, nicht. Sie glauben, dass sein Wert im Laufe des nächsten Monats steigen wird. Dieser Investor könnte eine Call-Option kaufen, die ihm das Recht gibt, die Aktie vor oder bei Ablauf für 50 USD zu kaufen. Angenommen, diese Call-Option kostet 200 US-Dollar und die Aktie ist vor Ablauf auf 60 US-Dollar gestiegen. Der Käufer kann nun seine Option ausüben und eine Aktie im Wert von 60 US-Dollar pro Aktie zum Ausübungspreis von 50 US-Dollar mit einem anfänglichen Gewinn von 10 US-Dollar pro Aktie kaufen. Eine Call-Option repräsentiert 100 Aktien, Der reale Gewinn beträgt also 1 USD, 000 abzüglich der Kosten der Option – der Prämie – und etwaiger Maklerprovisionen.

In beiden Beispielen, die Verkäufer sind verpflichtet, ihre Vertragsseite zu erfüllen, wenn die Käufer sich für die Ausübung des Vertrages entscheiden. Jedoch, wenn der Kurs einer Aktie bei Verfall über dem Ausübungspreis liegt, der Put ist wertlos und der Verkäufer (der Optionsschreiber) behält die Prämie, wenn die Option ausläuft. Wenn der Kurs der Aktie bei Verfall unter dem Ausübungspreis liegt, der Anruf ist wertlos und der Anrufverkäufer behält die Prämie.

Vor- und Nachteile von Derivaten

Vorteile

Wie die obigen Beispiele zeigen, Derivate können für Unternehmen und Investoren gleichermaßen ein nützliches Instrument sein. Sie bieten eine Möglichkeit, Folgendes zu tun:

- Preise sichern

- Absicherung gegen ungünstige Kursbewegungen

- Risiken minimieren

Diese Vorteile können oft für einen begrenzten Preis kommen.

Derivate können auch oft auf Margin gekauft werden, was bedeutet, dass Händler geliehene Mittel verwenden, um sie zu kaufen. Dadurch werden sie noch günstiger.

Nachteile

Derivate sind schwer zu bewerten, da sie auf dem Preis eines anderen Vermögenswerts basieren. Zu den Risiken von OTC-Derivaten zählen Kontrahentenrisiken, die schwer vorhersehbar oder bewertbar sind. Die meisten Derivate reagieren auch auf Folgendes empfindlich:

- Änderungen in der Dauer bis zum Ablauf

- Die Kosten für das Halten des Basiswerts

- Zinsen

Diese Variablen machen es schwierig, den Wert eines Derivats perfekt mit dem Basiswert abzugleichen.

Da das Derivat keinen inneren Wert hat (sein Wert ergibt sich nur aus dem Basiswert), es ist anfällig für die Marktstimmung und das Marktrisiko. Angebots- und Nachfragefaktoren können dazu führen, dass der Preis eines Derivats und seine Liquidität steigen und fallen, unabhängig davon, was mit dem Preis des Basiswerts passiert.

Schließlich, Derivate sind in der Regel gehebelte Instrumente, und die Verwendung von Leverage Cuts in beide Richtungen. Es kann zwar die Rendite erhöhen, es lässt auch Verluste schneller steigen.

Vorteile-

Preise sichern

-

Absicherung gegen Risiko

-

Kann genutzt werden

-

Portfolio diversifizieren

-

Schwer zu bewerten

-

Vorbehaltlich des Ausfalls der Gegenpartei (wenn OTC)

-

Komplex zu verstehen

-

Empfindlich gegenüber Angebots- und Nachfragefaktoren

Was sind Derivate?

Derivate sind Wertpapiere, deren Wert von einem Basiswert abhängt oder daraus abgeleitet wird. Zum Beispiel, Ein Öl-Futures-Kontrakt ist eine Art von Derivat, dessen Wert auf dem Marktpreis von Öl basiert. Derivate sind in den letzten Jahrzehnten immer beliebter geworden, Der Gesamtwert der ausstehenden Derivate wird derzeit auf über 600 Billionen US-Dollar geschätzt.

Was sind einige Beispiele für Derivate?

Gängige Beispiele für Derivate sind Futures-Kontrakte, Optionsverträge, und Credit Default Swaps. Jenseits dieser Es gibt eine Vielzahl von Derivatekontrakten, die auf die Bedürfnisse unterschiedlichster Kontrahenten zugeschnitten sind. Eigentlich, da viele Derivate außerbörslich (OTC) gehandelt werden, sie können im Prinzip stufenlos angepasst werden.

Was sind die wichtigsten Vorteile und Risiken von Derivaten?

Derivate können eine sehr bequeme Möglichkeit sein, finanzielle Ziele zu erreichen. Zum Beispiel, Ein Unternehmen, das sich gegen sein Rohstoffengagement absichern möchte, kann dies durch den Kauf oder Verkauf von Energiederivaten wie Rohöl-Futures tun. Ähnlich, ein Unternehmen könnte sein Währungsrisiko durch den Kauf von Devisentermingeschäften absichern.

Derivate können Anlegern auch helfen, ihre Positionen zu hebeln, B. durch den Kauf von Aktien über Aktienoptionen statt über Aktien. Zu den Hauptnachteilen von Derivaten zählen das Kontrahentenrisiko, die inhärenten Risiken der Verschuldung, und die Tatsache, dass komplizierte Netze von Derivatekontrakten zu systemischen Risiken führen können.

-

Was ist ein Basiswert?

Basiswert ist ein Anlagebegriff, der das handelbare Finanzinstrument bezeichnet, auf das ein Finanzderivat, wie eine Option auf eine Aktie – basiert. Deswegen, der Wert des zugrunde liegenden Wertpapi

-

Was ist der zugrunde liegende Gewinn?

Der zugrunde liegende Gewinn ist eine interne Gewinnberechnung, die ein Unternehmen verwendet, da sie die Gewinne des Unternehmens genauer abbildet als eine standardmäßige Bilanzierungskennzahl wie de

Devisengeschäfte

-

Was sind börsengehandelte Derivate?

Was sind börsengehandelte Derivate? Börsengehandelte Derivate bestehen hauptsächlich aus Optionen und Futures, die an öffentlichen Börsen gehandelt werden, mit standardisiertem Vertrag. Durch die Verträge, die Börse legt ein Verfallsdat...

-

Was ist ein Basiswert?

Was ist ein Basiswert? Basiswert ist ein Anlagebegriff, der sich auf den realen finanziellen Vermögenswert oder das Wertpapier bezieht, auf dem ein Finanzderivat basiert. Daher, der Wert des zugrunde liegenden Vermögenswert...