Retail &Commercial Banking:Ein umfassender Leitfaden zu Produkten und Dienstleistungen

- Startseite

- Finanzen

- Bankwesen

- Ausführlicher Leitfaden zu Privat- und Geschäftsbankprodukten und -dienstleistungen

Ausführlicher Leitfaden zu Privat- und Geschäftsbankprodukten und -dienstleistungen

Verwandte Artikel

Zinssätze und ihre wirtschaftlichen Auswirkungen

Zinssätze und ihre wirtschaftlichen Auswirkungen

Zinssätze sind ein grundlegender Bestandteil des globalen Finanzsystems und beeinflussen die individuellen Ersparnisse, die Kreditkosten sowie das nationale Wirtschaftswachstum und die Stabilität. Sie repräsentieren die Kosten für die Aufnahme von Geld oder die Rendite des Sparens und dienen den Zentralbanken als entscheidender Hebel, um die Inflation zu kontrollieren, die Wirtschaftstätigkeit anzukurbeln oder eine überhitzte Wirtschaft abzukühlen.…

Bankmechanismen und Marktpraktiken:Multiplikatoreffekt, Interbankkredite und LIBOR-Manipulation Die moderne Finanzlandschaft wird durch eine komplexe Reihe von Bankmechanismen gestützt, die die Wirtschaftstätigkeit erleichtern, die Liquidität verwalten und die globalen Märkte beeinflussen. Vom grundlegenden Konzept des fraktionierten Reservebankings, das die Geldschöpfung ermöglicht, über die komplizierten Funktionsweisen der Interbanken-Kreditmärkte, die Systemstabilität garantieren, bis hin zu den historischen Kontroversen um Benchmarks wie …

Die Rolle von Technologie und FinTech im modernen Bankwesen Die Finanzlandschaft befindet sich in einem tiefgreifenden Wandel, der vor allem durch den rasanten technologischen Fortschritt vorangetrieben wird. An der Spitze dieser Entwicklung steht FinTech, ein Begriff, der die innovativen Technologien zusammenfasst, die darauf abzielen, die Bereitstellung und Nutzung von Finanzdienstleistungen zu verbessern und zu automatisieren. Dieser Leitfaden befasst sich mit den Ursprüngen von FinTech und seinen aktuellen Auswirkungen auf …

Suche mit Tags

- Keine Tags verfügbar.

Das Geschäftsbankgeschäft spielt eine zentrale Rolle in der Weltwirtschaft und dient als finanzielles Rückgrat für Unternehmen jeder Größe. Dieser detaillierte Überblick befasst sich mit der vielfältigen Palette kommerzieller Bankprodukte und -dienstleistungen, die den Geschäftsbetrieb erleichtern, Finanzen verwalten und Wachstum unterstützen. Das Verständnis dieser Angebote, wie grundlegende Einlagenkonten, anspruchsvolle Kreditinstrumente und spezialisierte Finanzberatungsdienste, ist von entscheidender Bedeutung für Unternehmen, die ihre Finanzstrategien optimieren möchten, und für Einzelpersonen, die sich für die Mechanismen des modernen Bankwesens interessieren. Wir werden untersuchen, wie Banken auf die besonderen Bedürfnisse gewerblicher Kunden eingehen und Lösungen anbieten, die von täglichen Transaktionsanforderungen bis hin zu langfristigen Investitions- und Kapitalbeschaffungsbemühungen reichen.

Kernkonzepte von Privat- und Geschäftsbankprodukten und -dienstleistungen

Einlagenprodukte bilden die Grundlage jeder Bankbeziehung und bieten Unternehmen sichere Orte zur Aufbewahrung von Geldern und zur Verwaltung der Liquidität. Gewerbliche Unternehmen nutzen verschiedene Einlagenkonten, um ihr Betriebskapital, ihre Lohn- und Gehaltsabrechnung und ihre Betriebskosten zu verwalten. Dieses Prinzip ist ein zentraler Bestandteil von Privat- und Geschäftsbankprodukten und -dienstleistungen.

Sichteinlagenprodukte

Sichteinlagen sind Geldbeträge, die der Kontoinhaber nahezu sofort und ohne vorherige Mitteilung an die Bank abheben kann. Diese Konten zeichnen sich durch eine hohe Liquidität aus und sind für Unternehmen, die für tägliche Transaktionen ständigen Zugriff auf ihre Gelder benötigen, von wesentlicher Bedeutung. Für Banken gelten Sichteinlagen aufgrund ihrer sofortigen Abhebung als instabil und stellen einzigartige Risiken für ihre Geschäftstätigkeit dar. Sie sind jedoch von entscheidender Bedeutung für die Erleichterung des Handels. Dieses Prinzip ist ein wesentlicher Bestandteil von Privat- und Geschäftsbankprodukten und -dienstleistungen. Zu den wichtigsten Merkmalen von Sichteinlagenprodukten für Unternehmen gehören:

MerkmaleGirokontenKonten mit verhandelbarer Abhebungsreihenfolge (NOW)Geldmarktkonten (MMAs)HauptzweckTransaktionszwecke (Zahlung von Lieferanten, Empfang von Zahlungen, Verwaltung des täglichen Cashflows).Bieten Zinsen auf Sichteinlagen bei gleichzeitiger Aufrechterhaltung einer hohen Liquidität.Sorgen für ein Gleichgewicht zwischen Liquidität und Ertragspotenzial für größere Bargeldreserven.Verdiente ZinsenErbringen normalerweise keine Zinsen.Geringe Zinsrendite.Höherer Zinssatz als Standard-Girokonten oder NOW-Konten (häufig damit verbunden). Marktzinsen).Liquidität und ZugangHohe Liquidität; Sie verfügen über volle Privilegien zum Ausstellen von Schecks und werden oft mit Debitkarten geliefert. Hohe Liquidität, aber im Vergleich zu Standard-Girokonten möglicherweise eingeschränkte Möglichkeiten zum Ausstellen von Schecks.Termingeldprodukte

Im Gegensatz zu Sichteinlagen stellen Festgelder für Banken eine stabilere Finanzierungsquelle dar, da Einleger ihr Geld für einen festen Zeitraum binden. Diese Stabilität ermöglicht es den Banken, höhere Zinssätze anzubieten, was sie für Unternehmen attraktiv macht, die eine bessere Rendite auf ihre weniger kurzfristigen Barreserven anstreben. Allerdings sind bei vorzeitigen Abhebungen häufig Strafen wie der Verlust von Zinsen oder einem Prozentsatz des Kapitals erforderlich. Zu den gängigen Festgeldprodukten für Geschäftskunden gehören:

Charakteristik:Einlagenzertifikate (CDs), handelbare Einlagenzertifikate (NCDs), eskalierende Einlagenzertifikate, indexgebundene Einlagenzertifikate, Hauptzweck, risikoarme Anlageoption für überschüssiges Bargeld, das nicht sofort benötigt wird Zinssatz.Im Laufe des Anlagezeitraums zunehmend höhere Zinssätze.Renditen, die an die Wertentwicklung eines bestimmten Marktindex (z. B. Aktienmarkt) gekoppelt sind.Liquidität und ZugangGeringe Liquidität; Gelder werden für einen bestimmten Zeitraum eingezahlt. Höhere Liquidität als herkömmliche CDs; kann vor Fälligkeit auf einem Sekundärmarkt gehandelt werden. Geringe Liquidität; Konzipiert für Fonds, die keinen sofortigen Zugriff benötigen. Geringe Liquidität; Gelder werden für einen bestimmten Zeitraum hinterlegt.HauptmerkmaleVon Banken ausgegebene Schuldscheine; gibt es in verschiedenen Stückelungen und Laufzeiten; große CDs (>100.000 US-Dollar), die von Unternehmen/Regierungen verwendet werden. Typischerweise haben sie einen höheren Nennwert; Durch den Verkauf auf dem Sekundärmarkt werden Vorfälligkeitsentschädigungen vermieden. Bietet eine im Laufe der Zeit wachsende Kapitalrendite. Wird oft mit einer garantierten Mindestrendite geliefert, die das Kapital schützt.Kostenpflichtige Bankdienstleistungen für Unternehmen

Über die traditionelle Kreditvergabe und Einlagenentgegennahme hinaus generieren Banken erhebliche Einnahmen aus einer breiten Palette gebührenpflichtiger Dienstleistungen. Bei diesen Dienstleistungen geht es nicht darum, dass die Bank ihr eigenes Geld verleiht oder Zinsen einzieht, sondern vielmehr um die Bereitstellung von Fachwissen, Transaktionskomfort oder Risikominderung. Diese zinsunabhängigen Einnahmequellen werden für die Rentabilität einer Bank immer wichtiger und bieten Geschäftskunden einen erheblichen Mehrwert. Zu den wichtigsten gebührenpflichtigen Dienstleistungen gehören:

- Karten (Kredit- und Debitkarten):Während sie häufig mit dem Einzelhandel in Verbindung gebracht werden, nutzen Unternehmen auch häufig Firmenkredit- und Debitkarten, um Ausgaben, Reisen und Beschaffung zu verwalten. Banken erheben im Zusammenhang mit diesen Karten verschiedene Gebühren, darunter Jahresgebühren, Zinsen auf überfällige Beträge und von Händlern gezahlte Transaktionsgebühren. Diese Dienste rationalisieren die Geschäftsausgaben und bieten detaillierte Berichte.

- Provisionen (Bancassurance und Investmentfonds):Banken fungieren häufig als Vermittler für andere Finanzprodukte wie Versicherungen und Investmentfonds. Durch die Nutzung ihrer bestehenden Kundenbeziehungen und ihres Verständnisses der finanziellen Lage eines Unternehmens können Banken diese Produkte beraten und verkaufen und dabei Provisionen von den Anbietern verdienen. Dadurch entsteht ein „One-Stop-Shop“ für Unternehmen, die umfassende Finanzlösungen suchen.

- Kapitalmarktberatung:Banken mit umfassender Kapitalmarkterfahrung bieten Beratungsdienste für Unternehmen bei der Emission von Anleihen auf dem Anleihemarkt an. Dazu gehört die Beratung über die Höhe der Schulden, die Zinssätze und den optimalen Zeitpunkt für die Emission. Auch wenn Banken diese Emissionen möglicherweise nicht übernehmen, verlangen sie eine Pauschalgebühr für ihr Fachwissen, was besonders für Megakonzerne wertvoll ist, die sich in komplexen Finanzlandschaften zurechtfinden.

- Lastwechsel und Zahlungsanweisungen:Diese Instrumente bieten eine sichere Zahlungsmethode, die oft als so gut wie Bargeld angesehen wird, da sie von der Bank und nicht vom Kunden ausgestellt und garantiert werden. Unternehmen nutzen sie für große, kritische Zahlungen, bei denen die Glaubwürdigkeit einer Bankgarantie von entscheidender Bedeutung ist. Für die Ausstellung erheben Banken eine Gebühr, die zu ihrem zinsunabhängigen Einkommen beiträgt.

- Garantien:Banken bieten Garantien, um Vertrauenslücken zwischen den Parteien bei kommerziellen Transaktionen zu schließen. Beispielsweise könnte eine Bank einem Lieferanten im Namen eines Unternehmens die Zahlung garantieren und sicherstellen, dass der Lieferant nach Abschluss der Arbeiten Gelder erhält. Besonders nützlich ist dieser Service für erstmalige Handelspartner und zur Vertragsabsicherung, wobei die Bank für die Übernahme dieser Bindung eine Gebühr erhebt.

- Kontobezogene Gebühren:Für die Führung von Kundenkonten und die Bereitstellung bestimmter Dienste werden verschiedene Gebühren erhoben. Dazu können Gebühren für Scheckbücher, zusätzliche Debitkarten, Strafen bei Unterschreitung des Mindestguthabens oder Gebühren für übermäßige Abhebungen gehören. Diese Gebühren tragen zu den Betriebskosten für die Verwaltung von Geschäftskonten bei.

- Schließfächer:Viele Banken bieten weiterhin Schließfachdienste an und bieten Unternehmen eine sichere Aufbewahrung für wertvolle Dokumente, Vermögenswerte oder andere wichtige Gegenstände. Dieser Service nutzt die robuste Sicherheitsinfrastruktur der Bank, wobei für die Anmietung von Schließfächern Gebühren erhoben werden.

Kreditlösungen und Kernprodukte des Commercial Banking

Die Kreditvergabe ist wohl die traditionellste und bedeutendste Funktion von Geschäftsbanken:Sie versorgt Unternehmen mit dem für Betrieb, Expansion und Investitionen erforderlichen Kapital. Das Angebot an kommerziellen Bankprodukten für die Kreditvergabe hat sich erheblich weiterentwickelt, um den unterschiedlichen Unternehmensbedürfnissen gerecht zu werden, und geht über einfache Industriekredite hinaus zu komplexeren und strukturierteren Finanzierungsoptionen.

Industriekredite

Historisch gesehen bildeten Industriekredite an große Unternehmen die Grundlage des Geschäftsbankwesens. Während Megakonzerne mittlerweile oft direkt auf die Kreditmärkte zugreifen, um günstigere Finanzierungen zu erhalten, spielen Banken immer noch eine entscheidende Rolle, insbesondere für mittelständische Unternehmen und durch spezialisierte Beratungsdienste. Banken nutzen ihr tiefes Verständnis der Schuldenmärkte, um Kunden bei der Emission ihrer eigenen Schuldtitel zu unterstützen und stellen gegen eine Gebühr Fachwissen zur Verfügung.

Projektfinanzierung

Bei der Projektfinanzierung handelt es sich um eine spezielle Kreditstruktur, bei der Banken ein bestimmtes Projekt als unabhängige Einheit finanzieren, anstatt sich auf die Bilanz der Muttergesellschaft zu verlassen. Dies bedeutet, dass die Vermögenswerte des Projekts und die erwarteten Cashflows die primäre Sicherheit sind. Dieser Ansatz ist besonders attraktiv für große Infrastruktur- oder Industrieprojekte, bei denen das Sponsorunternehmen seine Haftung begrenzen möchte. Wenn das Projekt scheitert, beschränkt sich der Rückgriff der Bank in der Regel auf die Vermögenswerte des Projekts und nicht auf die Vermögenswerte der Muttergesellschaft im weiteren Sinne. Zu den wichtigsten Aspekten der Projektfinanzierung gehören:

- Begrenzter Rückgriff:Das Hauptmerkmal ist, dass Kreditgeber über ihre Kapitalinvestition hinaus nur begrenzten oder keinen Rückgriff auf die Projektsponsoren haben.

- Special Purpose Vehicle (SPV):Projekte werden typischerweise durch ein SPV strukturiert, eine rechtlich unabhängige Einheit, die ausschließlich für das Projekt gegründet wurde.

- Komplexe Dokumentation:Umfasst umfangreiche rechtliche und finanzielle Dokumentation zur Aufteilung der Risiken auf alle Parteien.

- Lange Laufzeiten:Kredite haben oft sehr lange Rückzahlungsfristen, was die lange Betriebsdauer der Projekte widerspiegelt.

Konsortialkredite

Bei sehr großem Finanzierungsbedarf, der die Kapazität oder Risikobereitschaft einer einzelnen Bank übersteigt, sind Konsortialkredite eine gängige Lösung. Bei einem Konsortialkredit stellt eine Gruppe von Banken einem Unternehmen gemeinsam die erforderlichen Mittel zur Verfügung. Eine Bank fungiert in der Regel als federführender Arrangeur, koordiniert das Konsortialgeschäft und verwaltet die Kreditverwaltung. Diese Leadbank erhält zusätzlich zu ihrem Zinsanteil eine Sondervergütung. Vorteile von Konsortialkrediten für Unternehmen:

- Zugang zu großem Kapital:Ermöglicht die Finanzierung von Projekten oder Akquisitionen, die für einen einzelnen Kreditgeber zu groß wären.

- Diversifizierte Finanzierungsquellen:Verteilt das Risiko auf mehrere Kreditgeber, was möglicherweise zu günstigeren Konditionen führt.

- Effizienz:Ein einziger Ansprechpartner (Lead Arranger) vereinfacht den Kreditaufnahmeprozess für das Unternehmen.

- Flexibilität:Kann mit verschiedenen Tranchen und Währungen strukturiert werden, um spezifische Anforderungen zu erfüllen.

Leasing

Leasing ist zu einer beliebten Finanzierungsmethode für Unternehmen geworden, insbesondere mit der Zunahme außerbilanzieller Finanzierungen. Banken engagieren sich stark bei der Bereitstellung von Finanzierungsleasingverträgen, die es Unternehmen ermöglichen, die Kontrolle über Vermögenswerte wie Immobilien, Autos oder Fabrikausrüstungen zu erlangen, ohne diese direkt in ihren Bilanzen zu besitzen. Dies kann die Finanzkennzahlen verbessern und Steuervorteile bringen. Banken konzentrieren sich in der Regel auf Finanzierungsleasingverträge, die langfristig sind und die meisten Risiken und Chancen des Eigentums auf den Leasingnehmer übertragen, und nicht auf operative Leasingverträge, die kürzere Laufzeiten haben und eher Mietverträgen ähneln.

Außenhandelsfinanzierung

In einer zunehmend globalisierten Wirtschaft agieren viele Unternehmen über nationale Grenzen hinweg und erfordern daher spezialisierte Außenhandelsfinanzierungslösungen. Banken verfügen in diesem Bereich über eine lange Erfahrung und bieten wesentliche Dienstleistungen an, die den internationalen Handel erleichtern. Diese Dienstleistungen mindern die mit grenzüberschreitenden Transaktionen verbundenen Risiken und garantieren reibungslose Handelsströme. Zu den wichtigsten kommerziellen Bankprodukten zur Außenhandelsfinanzierung gehören:

- Akkreditive (LCs):Eine Zahlungsgarantie einer Bank an einen Verkäufer (Exporteur) im Namen eines Käufers (Importeurs), vorausgesetzt, dass der Verkäufer bestimmte Dokumente zur Bestätigung des Versands und anderer Bedingungen vorlegt. LCs reduzieren das Zahlungsrisiko im internationalen Handel erheblich.

- Exportfinanzierung:Darlehen oder Kreditfazilitäten, die Exporteuren zur Deckung der Kosten für die Herstellung von Waren für den Export gewährt werden, oft gegen künftige Forderungen.

- Bankgarantien:Ähnlich wie inländische Garantien bieten diese ausländischen Parteien die Sicherheit, dass ein Unternehmen seinen vertraglichen Verpflichtungen nachkommen wird.

- Dokumenteninkasso:Banken fungieren als Vermittler, um Zahlungen von einem Importeur gegen Vorlage von Versanddokumenten einzuziehen, ohne selbst das Zahlungsrisiko zu übernehmen.

Wechseldiskontierung

Unternehmen nutzen häufig Wechsel zur Verwaltung von Forderungen und Verbindlichkeiten. Ein Wechsel ist eine schriftliche Anweisung, die eine Partei verpflichtet, an einem bestimmten Datum einen festen Geldbetrag an eine andere Partei zu zahlen. Banken bieten einen Service namens Wechseldiskontierung an, bei dem sie den Wechsel mit einem Abschlag vom Verkäufer (Unternehmen A) kaufen. Die Bank übernimmt dann das Recht, den gesamten Betrag am Fälligkeitstag vom Käufer (Firma B) einzuziehen. Die Differenz zwischen dem Nennwert und dem ermäßigten Preis ist der Ertrag der Bank, im Wesentlichen eine Zinsbelastung. Dieser Service bietet Unternehmen mehrere Vorteile:

- Verbesserter Cashflow:Unternehmen können Gelder sofort erhalten, anstatt auf die Fälligkeit der Rechnung zu warten.

- Risikominderung:Die Bank übernimmt das Kreditrisiko des Käufers.

- Optimierte Debitorenbuchhaltung:Vereinfacht die Debitorenverwaltung.

Die Entwicklung des Commercial Banking und zukünftige Trends

Das Geschäftsbankgeschäft entwickelt sich ständig weiter, angetrieben durch technologische Fortschritte, sich ändernde regulatorische Rahmenbedingungen und sich ändernde Kundenerwartungen. Die traditionelle Rolle von Banken als bloße Kreditgeber und Einlagennehmer hat sich deutlich ausgeweitet und umfasst nun ein breiteres Spektrum an Finanzdienstleistungen, darunter Beratung, Vermögensverwaltung und digitale Lösungen. Der Schwerpunkt liegt zunehmend auf der Bereitstellung integrierter Finanzökosysteme, die den ganzheitlichen Bedürfnissen von Unternehmen gerecht werden.

Digitale Transformation und Fintech-Integration

Die Digitalisierung verändert die Art und Weise, wie kommerzielle Bankprodukte bereitgestellt und genutzt werden. Online-Banking-Plattformen, mobile Anwendungen und API-gesteuerte Dienste werden zum Standard und bieten Unternehmen mehr Komfort, Effizienz und Echtzeitzugriff auf ihre Finanzdaten. Auch Fintech-Unternehmen spielen eine wichtige Rolle, entweder als Disruptoren oder als Kollaborateure, und drängen Banken zu Innovationen und der Einführung neuer Technologien. Dazu gehören Bereiche wie:

- Automatisierte Zahlungen und Treasury-Management:Lösungen, die routinemäßige Finanzaufgaben automatisieren, den Cashflow optimieren und den Treasury-Betrieb verbessern.

- Datenanalyse und KI:Banken nutzen fortschrittliche Analysen und künstliche Intelligenz, um personalisierte Finanzberatung anzubieten, potenzielle Risiken zu identifizieren und die Betrugserkennung zu verbessern.

- Blockchain- und Distributed-Ledger-Technologie (DLT):Obwohl sich diese Technologien noch in einem frühen Stadium befinden, versprechen sie, den grenzüberschreitenden Zahlungsverkehr, die Handelsfinanzierung und die Lieferkettenfinanzierung durch mehr Transparenz und Effizienz zu revolutionieren.

Nachhaltigkeits- und ESG-Überlegungen

Umwelt-, Sozial- und Governance-Faktoren (ESG) beeinflussen zunehmend Entscheidungen im Geschäftsbankwesen. Unternehmen sind auf der Suche nach Finanzpartnern, die sich an ihren Nachhaltigkeitszielen orientieren und das Wachstum bei grünen Finanzierungen, nachhaltigkeitsbezogenen Krediten und ESG-orientierten Beratungsdiensten vorantreiben. Banken reagieren darauf, indem sie neue Geschäftsbankprodukte entwickeln, die nachhaltige Praktiken unterstützen, und indem sie ESG-Kriterien in ihre Kreditvergabe- und Investitionsrahmen integrieren.

Regulatorische Änderungen und Compliance

Das regulatorische Umfeld für das Geschäftsbankgeschäft bleibt komplex und dynamisch. Banken müssen eine Vielzahl von Vorschriften in Bezug auf Kapitaladäquanz, Geldwäschebekämpfung (AML), Know-Your-Customer (KYC) und Datenschutz beachten. Die Compliance-Kosten sind erheblich, aber die Einhaltung ist entscheidend, um das Vertrauen aufrechtzuerhalten und Strafen zu vermeiden. Es entstehen regulatorische Technologielösungen (RegTech), die Banken dabei helfen sollen, diese Herausforderungen effizienter zu bewältigen.

Peer-to-Peer-Kreditvergabe als Disruptor und Kollaborateur

Obwohl Peer-to-Peer-Kredite (P2P) kein traditionelles kommerzielles Bankprodukt sind, haben sie sich zu einem bedeutenden alternativen Finanzierungskanal für Unternehmen entwickelt, und Banken engagieren sich zunehmend darin, sei es im Wettbewerb oder in Zusammenarbeit. P2P-Plattformen verbinden Kreditnehmer direkt mit Investoren und bieten häufig flexiblere Konditionen oder Zugang zu Krediten für Unternehmen, die möglicherweise Schwierigkeiten haben, herkömmliche Bankkredite zu erhalten.

Wie sich P2P-Kredite unterscheiden

Im Gegensatz zum traditionellen Bankgeschäft, bei dem die Bank als Vermittler fungiert, fungieren P2P-Plattformen als Partnervermittler. Sie verwenden proprietäre Algorithmen, um Risiken zu bewerten und Unternehmen, die Kredite suchen, mit einzelnen oder institutionellen Anlegern zusammenzubringen. Dieses Modell bietet Unternehmen Zugang zu Krediten, die sonst möglicherweise schwer zu bekommen wären, und für Anleger potenziell höhere Renditen und eine bessere Kontrolle über ihre Investitionen.

Bankkooperation mit P2P-Plattformen

Interessanterweise stehen Banken nicht immer in direkter Konkurrenz zu P2P-Kreditgebern. Viele Finanzinstitute arbeiten mit diesen Plattformen zusammen und nutzen sie, um kleinere, detailliertere Kredite zu vergeben, deren Abwicklung über ihre eigene Infrastruktur möglicherweise zu teuer wäre. Dadurch können Banken ihre Portfolios diversifizieren und ein breiteres Marktsegment erreichen. Diese Zusammenarbeit kann jedoch manchmal die Fähigkeit der Banken einschränken, ihr gesamtes Spektrum an Kundenservice und Cross-Selling-Möglichkeiten anzubieten.

Schlussfolgerung

In einer globalisierten und technologisch fortschrittlichen Wirtschaft haben Unternehmen sich schnell verändernde Bedürfnisse und kommerzielle Bankprodukte müssen sich anpassen, um diese zu unterstützen. Zwischen grundlegenden Einlagen- und Kreditdiensten, anspruchsvollen gebührenpflichtigen Angeboten und innovativen digitalen Lösungen stellen Banken die wesentliche Finanzinfrastruktur bereit, die den Handel ermöglicht, Wachstum fördert und Risiken verwaltet. Das Verständnis dieser vielfältigen Angebote ist für Unternehmen von größter Bedeutung, um ihre Finanzreisen strategisch zu steuern, und für jeden, der die komplizierten Funktionsweisen des modernen Finanzsystems verstehen möchte. Während sich die Finanzlandschaft weiter verändert, werden Geschäftsbanken weiterhin an vorderster Front stehen und ihre Produkte und Dienstleistungen an die Herausforderungen und Chancen von morgen anpassen.

Häufig gestellte Fragen

-

Was sind die wichtigsten Arten von kommerziellen Bankprodukten?

Zu den kommerziellen Bankprodukten gehören in erster Linie Einlagendienstleistungen (Scheck-, Spar-, NOW-, Geldmarkt- und Termineinlagen wie CDs), Kreditlösungen (Industriekredite, Projektfinanzierung, Konsortialkredite, Leasing, Außenhandelsfinanzierung) und kostenpflichtige Dienstleistungen (Karten, Provisionen, Kapitalmarktberatung, Wechsel, Garantien, Kontogebühren, Schließfächer). -

Wie unterscheiden sich Sichteinlagen von Termineinlagen für Unternehmen?

Sichteinlagen wie Girokonten bieten sofortigen Zugang zu Geldern für tägliche Transaktionen und Liquidität, bringen aber in der Regel keine Zinsen ein. Bei Festgeldeinlagen wie Einlagenzertifikaten (Certificates of Deposit, CDs) müssen die Gelder für einen festen Zeitraum gehalten werden, was höhere Zinssätze im Austausch für eine geringere Liquidität und mögliche Strafen bei vorzeitiger Abhebung bietet. -

Warum sind kostenpflichtige Dienstleistungen im Commercial Banking wichtig?

Gebührenpflichtige Dienstleistungen sind für Banken von entscheidender Bedeutung, da sie zinslose Erträge generieren, Einnahmequellen diversifizieren und die Abhängigkeit von der traditionellen Kreditvergabe verringern. Für Unternehmen bieten diese Dienste spezielles Fachwissen, Transaktionskomfort, Risikominderung und Zugang zu einer breiteren Palette von Finanzlösungen, die über einfache Kredite und Einlagen hinausgehen. -

Was ist Projektfinanzierung und welche Vorteile haben große Unternehmen davon?

Projektfinanzierung ist eine spezielle Kreditmethode, bei der eine Bank als unabhängige Einheit ein bestimmtes Projekt finanziert und die Rückzahlung hauptsächlich aus den Cashflows und Vermögenswerten des Projekts erfolgt. Es kommt großen Unternehmen zugute, da ihre Haftung auf die Vermögenswerte des Projekts und nicht auf die Gesamtbilanz beschränkt wird, wodurch es sich für große, kapitalintensive Unternehmungen eignet. -

Wie hat sich die digitale Transformation auf kommerzielle Bankprodukte ausgewirkt?

Die digitale Transformation hat zur Entwicklung von Online-Banking-Plattformen, mobilen Apps und API-gesteuerten Diensten geführt, die Unternehmen mehr Komfort, Effizienz und Zugriff auf Finanzdaten in Echtzeit bieten. Es hat auch Innovationen in den Bereichen automatisiertes Treasury-Management, Datenanalyse, KI-gesteuerte Erkenntnisse und Blockchain-Technologie für verschiedene Finanzprozesse vorangetrieben.

Artikel geschrieben von

Himanshu Juneja

Himanshu Juneja, der Gründer von Management Study Guide (MSG), ist ein Wirtschaftsabsolvent der Universität Delhi und MBA-Inhaber des angesehenen Institute of Management Technology (IMT). Er war schon immer jemand, der tief in der akademischen Exzellenz verwurzelt war und von dem unermüdlichen Wunsch angetrieben wurde, Werte zu schaffen. Kürzlich wurde er mit der Auszeichnung „Most Aspiring Entrepreneur and Management Coach of 2025 (Blindwink Awards 2025)“ geehrt, eine Anerkennung für seine harte Arbeit, seine Vision und den Wert, den MSG weiterhin für die globale Gemeinschaft liefert.

Artikel geschrieben von

Himanshu Juneja

Himanshu Juneja, der Gründer von Management Study Guide (MSG), ist ein Wirtschaftsabsolvent der Universität Delhi und MBA-Inhaber des angesehenen Institute of Management Technology (IMT). Er war schon immer jemand, der tief in der akademischen Exzellenz verwurzelt war und von dem unermüdlichen Wunsch angetrieben wurde, Werte zu schaffen. Kürzlich wurde er mit der Auszeichnung „Most Aspiring Entrepreneur and Management Coach of 2025 (Blindwink Awards 2025)“ geehrt, eine Anerkennung für seine harte Arbeit, seine Vision und den Wert, den MSG weiterhin für die globale Gemeinschaft liefert.

Artikel geschrieben von

Himanshu Juneja

Himanshu Juneja, der Gründer von Management Study Guide (MSG), ist ein Wirtschaftsabsolvent der Universität Delhi und MBA-Inhaber des angesehenen Institute of Management Technology (IMT). Er war schon immer jemand, der tief in der akademischen Exzellenz verwurzelt war und von dem unermüdlichen Wunsch angetrieben wurde, Werte zu schaffen. Kürzlich wurde er mit der Auszeichnung „Most Aspiring Entrepreneur and Management Coach of 2025 (Blindwink Awards 2025)“ geehrt, eine Anerkennung für seine harte Arbeit, seine Vision und den Wert, den MSG weiterhin für die globale Gemeinschaft liefert.

Hinterlassen Sie eine Antwort

Ihre E-Mail-Adresse wird nicht veröffentlicht. Erforderliche Felder sind mit *

gekennzeichnet-

So berechnen Sie eine monatliche Rendite

Bei der Geldanlage, Menschen möchten genau wissen, wie viel sie über einen bestimmten Zeitraum verdienen. Ebenfalls, beim Vergleich von Investitionen, Es ist gut zu vergleichen, wie sich die Investiti

-

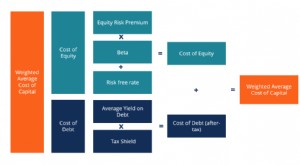

Was sind Kapitalkosten?

Kapitalkosten sind die MindestrenditeInterner Zinssatz (IRR)Der interne Zinssatz (IRR) ist der Diskontsatz, der den Nettobarwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, Dies ist die e

Bankgeschäfte

- Suze Orman glaubt, dass Eltern einen Fehler machen, der ihre Zukunft aufs Spiel setzt

- Mögliche Auswirkungen von KI auf das Bankwesen:Ein tiefer Einblick in das neue Modell von Anthropic

- Kreditkartensperre:Wie man sie benutzt und warum sie nützlicher ist, als Sie denken

- Wie mein Notfallfonds das Leben meines Hundes rettete

- So beantragen Sie Arbeitslosigkeit in North Dakota

- Top-Banken in West Virginia:Rankings und Bewertungen 2026

- Wie viel kostet Sie eine schlechte Kreditwürdigkeit wirklich?

- Wie man online Geld verdient:25 Ideen, um ein Online-Einkommen zu verdienen

- Schützen Online-Banken Ihre Daten?

-

Krankenversicherer Anthem zahlt fast 40 Millionen US-Dollar, um den Cyberangriff 2015 beizulegen

Krankenversicherer Anthem zahlt fast 40 Millionen US-Dollar, um den Cyberangriff 2015 beizulegen Hymne, die Krankenkasse hinter Blue Cross-Blue Shield, hat sich bereit erklärt, fast 40 Millionen US-Dollar in einem weiteren Vergleich über einen Cyberangriff im Jahr 2015 zu zahlen, bei dem die pers...

-

Kraft finden, um finanzielle Herausforderungen zu meistern

Kraft finden, um finanzielle Herausforderungen zu meistern Jeder von uns hat schon einmal mit seinem Geld zu kämpfen gehabt. Ob wir für kurze Zeit oder jahrelang darum kämpfen, über die Runden zu kommen, Es ist einfach eine Tatsache des Lebens, dass Geld nich...