Die Millennial Money Survey 2015:Wie viel verdienen und sparen 20-Jährige?

Wie viel spart der durchschnittliche 20-Jährige? Was verdienen andere 20-Jährige? Wie geht es DIR finanziell im Vergleich zu anderen jungen Erwachsenen in deinem Alter?

Wundere dich nicht mehr. Hier sind die Ergebnisse des zweiten jährlichen Millennial Money Reports von Money Under 30, in dem wir einen Blick auf die Finanzlage von über 20-Jährigen in den Vereinigten Staaten werfen.

Wir haben eine Online-Umfrage unter 253 Amerikanern im Alter zwischen 21 und 29 Jahren durchgeführt. Die Befragten wurden von einem breiten Internet-Publikum eingeladen – nicht nur von Money Under 30-Lesern, die tendenziell etwas sparsamer als der Durchschnitt sind. (Dafür können Sie sich auf die Schulter klopfen!)

Die 20-Jährigen von heute bleiben trotz der aktuellen Probleme finanziell optimistisch.

Wir haben den Teilnehmern drei Fragen zu ihren derzeitigen Finanzen und ihren Zukunftsaussichten gestellt.

Während nur 12 Prozent der Befragten angeben, mit ihrer finanziellen Situation „sehr zufrieden“ zu sein (unverändert zu 2014), sind 52 Prozent entweder „sehr zufrieden“ oder „eher zufrieden“. 20 Prozent hingegen sind mit ihrer aktuellen Situation „nicht zufrieden“.

Trotzdem sind die meisten 20-Jährigen optimistisch, dass die Dinge besser werden:

- 73 % glauben, dass sich ihre Situation in den nächsten fünf Jahren verbessern wird (gegenüber 76,5 % im Jahr 2014).

- 80 % erwarten, denselben oder einen höheren finanziellen Erfolg zu erzielen als ihre Eltern (wie im letzten Jahr).

Dieser Optimismus ist eine gute Sache, wenn man die finanziellen Probleme bedenkt, mit denen 20-Jährige konfrontiert sind.

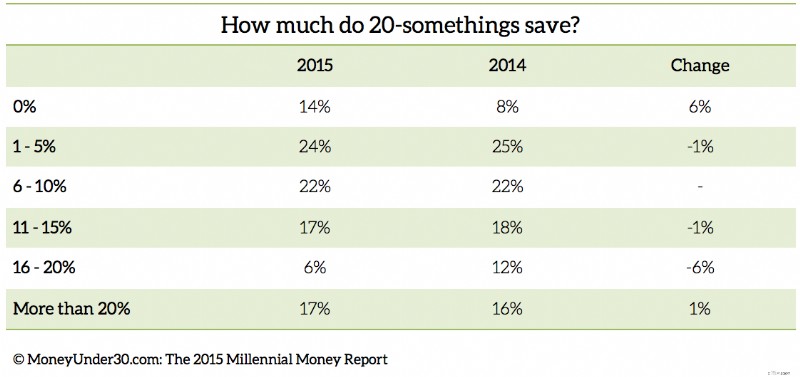

Einsparungen

Die meisten 20-Jährigen sparen etwas , aber 14 % sparen überhaupt nicht.

Weniger als 50 % der amerikanischen Mittzwanziger sparen für den Ruhestand.

- Nur 46 % der Befragten haben Geld auf ein Rentenkonto wie ein 401(k)- oder IRA-Konto eingezahlt, gegenüber 49 % im Jahr 2014.

Hier sind einige gute Nachrichten:Die meisten Leute in den Zwanzigern sparen etwas , vermutlich für kurzfristigere Ziele wie den Kauf eines Eigenheims:

- 63 % der Befragten gaben an, zwischen 1 und 15 % ihres Einkommens zu sparen.

- Aber 14 % sparen überhaupt nichts, gegenüber nur 8 %, die 2014 angaben, nichts zu sparen.

Unsere Befragten gaben an, dass sie durchschnittlich 6.713 $ an Bareinlagen und 7.453 $ an Rentenkonten (401.000, IRAs usw.) haben.

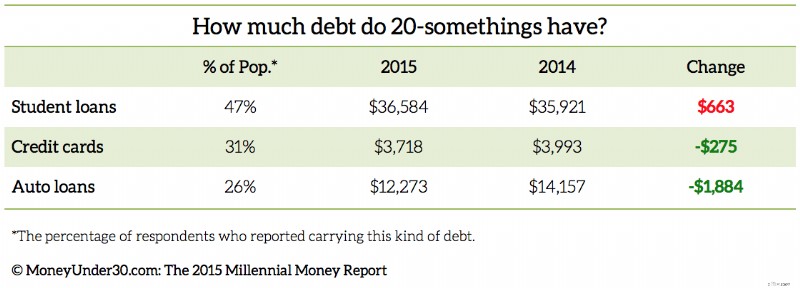

Schulden

Die Verschuldung durch Studienkredite bleibt die größte Sorge der heutigen 20-Jährigen. In diesem Jahr gaben 19 % an, dass die Rückzahlung von Studiendarlehen ihre wichtigste finanzielle Priorität ist, gegenüber 12 % im Jahr 2014.

Nach der Steigerung des Einkommens (17 Prozent) steht die Rückzahlung von Kreditkarten und anderen Schulden an dritter Stelle der finanziellen Priorität der 20-Jährigen (15 Prozent).

Wie viel Schulden hat der durchschnittliche 20-jährige?

In diesem Jahr leihen sich die 20-Jährigen anscheinend noch mehr Geld für Bildung.

Fast die Hälfte (47 Prozent) der Befragten gaben an, Schulden bei Studiendarlehen zu haben. Obwohl es ein Lichtblick ist, dass der Prozentsatz der Millennials mit Studiendarlehen nicht höher ist, wächst die Belastung unter denen, die dies tun:Die durchschnittliche Schuldenlast für Studiendarlehen unserer Befragten betrug 36.584 $, ein Anstieg um 663 $ von 35.921 $.

Während sich unsere Studie mit der Bildungsverschuldungsquote bei allen 20-Jährigen befasste, ist der Prozentsatz der Studenten, die mit Studentendarlehen abschließen, in den letzten Jahren sogar noch höher (71 Prozent im Jahr 2012, laut The Institute for College Access and Success).

In unserer Studie betrug die durchschnittliche Verschuldung durch Studentendarlehen im Jahr 2015 28.000 $, gegenüber 22.000 $ im Jahr 2014.

Obwohl die Verschuldung durch Studentendarlehen weiter zunimmt, reduzieren Millennials die Verschuldung in anderen Bereichen.

2015 gaben 31 % der Befragten an, Kreditkartenschulden zu haben, gegenüber 38 % im Jahr 2014. Die durchschnittliche Kreditkartenschuld sank von 3.993 $ vor einem Jahr auf 3.718 $.

Der Prozentsatz der 20-Jährigen mit Autokrediten bleibt unverändert bei 26 Prozent, aber die durchschnittliche Autokreditverschuldung ist von 14.157 $ auf 12.273 $ gesunken.

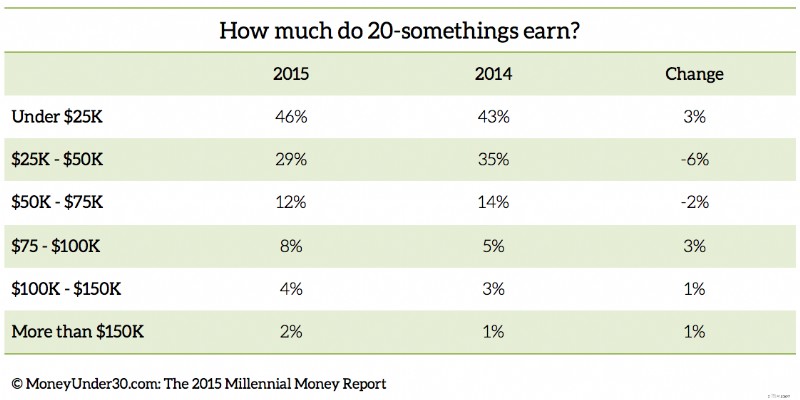

Arbeit und Einkommen

Ohne langjährige Erfahrung würden wir davon ausgehen, dass die Einkommen junger Erwachsener unter dem Durchschnitt liegen, und das sind sie auch.

Unter Beschäftigten Befragte:

- 75 % der Mittzwanziger verdienten weniger als 50.000 $. Zum Vergleich:Laut Daten des U.S. Census Bureau von 2013 verdienen 48 % aller amerikanischen Haushalte 50.000 $ oder weniger.

- 13 % der über 20-Jährigen verdienten mehr als 75.000 $, eine Steigerung von 8 % gegenüber 2014.

- 36 % der 20-Jährigen verdienten zwischen 25.000 $ und 50.000 $, 6 % mehr als 2014.

Die Arbeitslosigkeit unter jungen Erwachsenen ist nach wie vor hoch.

Etwa 25 % der Befragten sind arbeitslos, wobei 11,5 % von ihnen angeben, dass sie aktiv nach Arbeit suchen.

Unter denen, die arbeiten, wären viele lieber woanders:32 Prozent der Befragten haben einen Job, aber keinen im Zusammenhang mit dem gewünschten Beruf oder Studienfach. Außerdem gaben 25 % der Befragten an, mehr als einen Job zu haben, um über die Runden zu kommen.

Schlussfolgerungen

Stagnierende Löhne, ein hart umkämpfter Einstiegs-Jobmarkt und steigende Studentenschulden erschweren es den 20-Jährigen weiterhin, finanziell auf die Beine zu kommen.

Diese Tatsachen erklären die niedrigen Rentenbeteiligungsquoten unter Millennials und tragen zu anderen vorhersehbaren Trends bei, wie z. B. sinkenden Heiratsraten und einer steigenden Nachfrage nach kleineren, erschwinglicheren Wohnungen. (Das Durchschnittsalter bei der ersten Eheschließung war laut The Pew Research Center noch nie höher. Und wenn es an der Zeit ist, ihr erstes Eigenheim zu kaufen, interessieren sich 20-Jährige zunehmend für Häuser, die älter, kleiner und günstiger sind, so das National Association of Home Builders.)

Wie können Millennials vorankommen?

In neun Jahren, in denen ich persönliche Finanzratschläge für Geld unter 30 geschrieben habe, habe ich die Taktiken gesehen, die erfolgreiche junge Erwachsene anwenden, um mit dem Aufbau finanzieller Sicherheit zu beginnen, sowie die Ausreden, die viele andere verwenden, um ihren Mangel an Sicherheit zu erklären.

Hier ist die schwierige Wahrheit:Der Aufbau einer finanziellen Grundlage in Ihren 20ern erfordert einige Opfer, harte Arbeit und mehrere Jahre. Die kritischen Schritte sind:

1. Finde gut bezahlte Arbeit.

Erstens müssen Sie genug Geld verdienen, um Ihre Ausgaben zu decken. Dies kann bedeuten, dass Sie Jobs annehmen, die Sie für unterlegen halten (oder mehrere), während Sie weiter suchen. Bleib einfach nicht dort hängen.

Ihr Talent ist Ihr größtes Kapital, und die erfolgreichsten jungen Erwachsenen streben aggressiv nach einem guten Job und werden innerhalb weniger Jahre entweder befördert oder wechseln in eine höher bezahlte Position.

2. Vermeiden Sie neue Schulden durch den Aufbau eines Puffers™.

Idealerweise möchten Sie vermeiden, wie so viele Amerikaner von Gehaltsscheck zu Gehaltsscheck zu leben. Bauen Sie so schnell wie möglich einen „Bankkontopuffer“™ von zwei Wochen Gehalt auf, damit Sie Höhen und Tiefen in Ihrem Cashflow besser überstehen können. (Und ja, das kann bedeuten, Nebenjobs zu finden oder einen zweiten Job anzunehmen, um etwas zusätzliches Geld zu verdienen).

3. Halten Sie Ihre größten Ausgaben so lange wie möglich so gering wie möglich.

Für die meisten 20-Jährigen machen Miete und Transport einen beträchtlichen Teil des Einkommens aus. Je kleiner Sie diese Ausgaben halten können, desto mehr müssen Sie sparen. Kann Lebst du ein oder zwei Jahre bei Mama und Papa? Tu es. Können Sie öffentliche Verkehrsmittel nutzen und den Autokauf verschieben? Denke darüber nach. Zahlen Sie dann selbst, was Sie an Miete und Autokosten sparen.

4. Maximieren Sie Ihre Rendite, indem Sie Einsparungen strategisch zuweisen.

Finanzieller Erfolg setzt sich genauso zusammen wie das investierte Geld, um ihn zu schaffen. Ein besser bezahlter Job ermöglicht es, zu sparen. Wenn Sie Ersparnisse haben, können Sie für Studentendarlehen zusätzlich bezahlen. Die Rückzahlung eines Darlehens setzt Bargeld frei, das Sie für andere Ziele einsetzen können.

Stellen Sie sicher, dass Sie alle verfügbaren Tools nutzen, die Ihnen helfen können, diese Ziele zu erreichen, indem Sie Ihre Ersparnisse strategisch zuweisen, wie ich es im „6 + 1-System“ für die Schaffung eines finanziell stabilen Lebens skizziere.

5. Aber vergiss nicht, Spaß zu haben.

Wie viele der Millennials in unserer Umfrage verbrachte ich einen Großteil meiner 20er zwischen großen Schulden und zu geringem Einkommen, gestresst und deprimiert.

Während Sie vielleicht bestrebt sind, schnelle Fortschritte bei Ihren Finanzen und in Ihrer Karriere zu machen, versuchen Sie, sich daran zu erinnern, dass Sie nicht für immer über 20 sein werden. Nehmen Sie sich die Zeit, es zu genießen.

Das Erreichen Ihrer ersten finanziellen Ziele mag weit entfernt erscheinen, aber wenn Sie ruhig und konsequent darauf hinarbeiten, werden Sie es schneller erreichen, als Sie denken.

Verwandte Tools

- Vergleichen Sie unsere Top-Kreditkartenauswahl

- Beste Raten für Online-Sparkonten

- Holen Sie sich Ihre (wirklich) kostenlose Punktzahl in 5 Minuten

-

Die wahren Kosten des Essens auswärts (und wie man spart)

Kleine Ausgaben können sich summieren, wenn es darum geht, in Restaurants zu essen. Aber auch kleine Veränderungen machen einen großen Unterschied. Hier ist, wie viel es wirklich kostet, auswärts zu e

-

Wie man mit einer Kreditkarte Geld verdient und zusätzliches Geld verdient

Moderne Kreditkarten sind so lohnend, dass es oft schwierig ist, den Überblick über alle Möglichkeiten zu behalten, um Geld zurückzuverdienen. Aber wenn Sie Ihren Anmeldebonus erzielen, Ihre Ausgaben

Bankgeschäfte

- Wie viel Geld sparen Sonnenkollektoren bei der Stromrechnung?

- Rentenrechner:So viel müssen Sie sparen

- Wie viel Geld die Regierung an Steuern einzieht

- So sparen Sie 1 USD,

- Entscheiden, wie viel gespart werden soll

- 20 Möglichkeiten, Zeit und Geld in der Küche zu sparen

- Die teure Freundesfalle und wie man sie vermeidet

- Recycling für Geld:Was Sie recyceln können und wie viel Geld Sie verdienen können

- Rent-to-Own:Wie man mietet, Geld spart und Eigenkapital verdient

-

Wie das Gehirn es schwer macht, Geld zu sparen

Wie das Gehirn es schwer macht, Geld zu sparen Fällt Ihnen das Speichern schwer? Sie sind nicht allein – und Ihr Gehirn könnte etwas damit zu tun haben. Fällt es Ihnen schwer zu sparen? Sie sind nicht allein – und Ihr Gehirn könnte etwas damit zu...

-

Wie Aktien und der Aktienmarkt funktionieren

Wie Aktien und der Aktienmarkt funktionieren Händler arbeiten am 22. Juni 2011 auf dem Parkett der New Yorker Börse. Für einen neuen Investor kann sich der Aktienmarkt wie legalisiertes Glücksspiel anfühlen. Meine Damen und Herren, platzieren S...