Ein Blick auf die Monte-Carlo-Optionsmethode

Die Monte-Carlo-Optionen Methode ist ein Mittel zur Analyse von hochvolatilen oder komplexen Investitionen durch das Ausführen von Modellen verschiedener potenzieller Ergebnisse. Die Methode verwendet Eingaben verschiedener Faktoren, die den Gewinn einer höchst unvorhersehbaren Investition beeinflussen können. Die Investition ist so unvorhersehbar, dass keine andere Bewertungsmethode ihre wahrscheinliche Rendite angemessen messen könnte. Mit der Monte-Carlo-Methode Die potenzielle Rendite der Option wird als Durchschnitt aller verschiedenen Ergebnisse betrachtet.

Geschichte der Monte-Carlo-Methode

Die Methode wurde erstmals 1964 eingeführt, als Ökonomen feststellten, dass es einige Investitionen gab, bei denen die traditionelle Risikoanalyse nicht angewendet werden konnte. Diese Investitionen unterliegen einer Vielzahl von Faktoren, kein einzelner Faktor oder keine Gruppe von Faktoren könnte verwendet werden, um ein konsistentes Risiko- und Ertragsmaß zu erzielen. Der beste Weg, dies zu messen, dann, bestand darin, verschiedene Szenarien zu simulieren, die möglicherweise stattfinden könnten. Dies wird als "Monte Carlo"-Methode bezeichnet, da sie Wahrscheinlichkeitsmodelle verwendet, die im Glücksspiel verwendet werden, um Risiko und Rendite abzuschätzen. Die Investitionen sind so sehr variabel, dass sie dem Glücksspiel sehr ähnlich sind. die Methode erscheint daher für bestimmte Optionen und Derivate geeignet.

Praktische Anwendung der Monte-Carlo-Methode

Diese Methode wird oft als letztes Mittel angesehen. Sie gilt nur in Szenarien, in denen andere, konsistentere Risiko- und Ertragsmessungen sind nicht möglich. Der Monte Carlo verwendet einen Durchschnitt, um das Ergebnis einer großen Reihe von Berechnungen zu beschreiben, bei denen das Durchschnittsergebnis wahrscheinlich nicht erreicht wird. Zum Beispiel, Die Monte-Carlo-Methode könnte auf das Rollen eines Würfels angewendet werden. Die verschiedenen Ergebnisse werden gemittelt, und das durchschnittliche Ergebnis wäre, eine "10" zu würfeln. Dies ist zwar der Durchschnitt aller möglichen Ergebnisse beim Würfeln mit zwei Würfeln, die Wahrscheinlichkeit, dass eine 10 gewürfelt wird, ist nicht höher als bei verschiedenen anderen Kombinationen.

Wann sollte man die Monte-Carlo-Methode anwenden

Da die Methode nur als letztes Mittel angewendet wird, sie wird auf diejenigen Ausreißer im Markt angewendet, die mit anderen Modellen nicht geschätzt werden können. Es gibt einige Szenarien, in denen die Monte-Carlo-Methode konsequent angewendet werden sollte. Zum Beispiel, es wird oft verwendet, um Risiko und Ertrag für asiatische Optionen zu berechnen. Asiatische Optionen sind tatsächlich ein kluger Ort, um die Monte-Carlo-Methode zu verwenden, da sie den durchschnittlichen Basispreis über einen bestimmten Zeitraum verwenden, um die Auszahlung zu bestimmen. Deswegen, Mittelwerte, die in der Monte-Carlo-Methode verwendet werden, eignen sich gut, um ihre wahrscheinliche Rendite zu messen.

Wann sollte man die Monte-Carlo-Methode vermeiden

Wenn Ihre Investition mit einer anderen Preis- und Vergütungsmethode angemessen analysiert werden könnte, dann sollte die Monte-Carlo-Methode vermieden werden. Die meisten Optionskontrakte können mit Zahlen wie dem Volatilitätsskew, und die Monte-Carlo-Methode würde mit geringerer Wahrscheinlichkeit eine tatsächliche Rendite schätzen als diese Skala. Zusätzlich, die Monte-Carlo-Methode braucht lange, um eine Antwort zu generieren. Da so viele Simulationen ausgeführt werden müssen, es ist weniger wahrscheinlich, dass sie schnell zu einer Entscheidung führt als eine andere Analysemethode.

-

Was ist die Kostenerstattungsmethode?

Die Kostendeckungsmethode der ErlösrealisierungErlösrealisierung Die Erlösrealisierung ist ein Rechnungslegungsgrundsatz, der die spezifischen Bedingungen der Erlösrealisierung beschreibt. In der Theo

-

Untersuchung der Basis von Call-Optionen

Der Kauf von Call-Optionen ist bullisch, natürlich, eine optimistische Einschätzung des steigenden Kurses der zugrunde liegenden Aktien. Da die Marktnachrichten von beispiellosen Short-Squeeze-Phänome

Möglichkeit

-

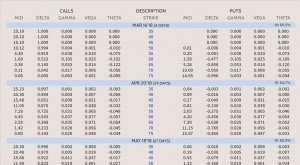

Mit den Griechen Optionen verstehen

Mit den Griechen Optionen verstehen Der Versuch, vorherzusagen, was mit dem Preis einer einzelnen Option oder einer Position mit mehreren Optionen passieren wird, wenn sich der Markt ändert, kann ein schwieriges Unterfangen sein. Da sic...

-

Was ist die Direktkapitalisierungsmethode?

Was ist die Direktkapitalisierungsmethode? Die Methode der direkten Kapitalisierung ergibt sich, indem die im Laufe der Zeit erfassten Erträge durch die entsprechenden Kapitalisierungssätze im selben Zeitraum dividiert werden. Die Obergrenze e...