Beziehung zwischen negativer erwarteter Rendite und positivem Beta

Finanzanalysten und -berater verwenden häufig das Capital Asset Pricing Model, um zu bestimmen, welche Rendite ein Anleger beim Kauf eines bestimmten Wertpapiers erwarten sollte und welche Auswirkungen dies auf sein Portfolio hat. Beta ist eine Schlüsselkomponente dieses Preismodells und ein Maß für das nicht diversifizierbare Risiko eines Wertpapiers.

Preismodell für Kapitalanlagen

Das Capital Asset Pricing Model (CAPM) versucht, das Verhältnis zwischen der erwarteten Rendite eines Anlegers und dem Risikoniveau zu definieren, das er bei der Auswahl einer bestimmten Anlage eingeht. Das Modell versucht, das Kursverhalten eines Wertpapiers und die Auswirkungen auf das Risiko und die Rendite Ihres Portfolios zu erklären. Das Risikomaß von CAPM ist Beta.

Beta

Beta ist ein Maß für das Verhältnis zwischen der Rendite eines bestimmten Wertpapiers und der Gesamtrendite des Marktes. Es ist ein Maß für das nicht diversifizierbare Risiko eines Wertpapiers. Beta kann entweder positiv oder negativ sein, obwohl es meistens positiv ist. Ein positives Beta bedeutet, dass sich die Rendite des Wertpapiers in die gleiche Richtung wie der Markt bewegt, wohingegen ein negatives Beta zeigt, dass sich die Rendite des Wertpapiers in die entgegengesetzte Richtung der Marktrendite bewegt. Zum Beispiel, ein Beta von 0,5 deutet darauf hin, dass Sie erwarten sollten, dass sich die Rendite der Aktie um positive 0,5 Prozent pro 1 Prozent Veränderung der Marktrendite ändert.

Erwartete Rückkehr

Die Hauptkomponenten bei der Berechnung Ihrer erwarteten Rendite sind die Rendite des Marktes, die risikofreie Rendite und Beta. Die risikofreie Rendite wird in der Regel anhand der Rendite von Staatsanleihen für die laufende Periode gemessen. Ihre Risikoprämie, oder wie viel Sie verdienen müssen, um das Risiko auszugleichen, das Sie bei der Auswahl eines bestimmten Wertpapiers eingehen, wird ermittelt, indem die risikofreie Rendite von der Gesamtrendite des Marktes abgezogen und mit dem Beta des einzelnen Wertpapiers multipliziert wird. Wenn Sie diese Zahl zur risikofreien Rendite addieren, erhalten Sie Ihre erwartete Rendite für das Wertpapier.

Die einzige Möglichkeit, eine negative erwartete Rendite mit positivem Beta zu erzielen, besteht darin, dass die risikofreie Rendite die Gesamtrendite des Marktes übersteigt. Das wird wohl nie passieren, da sich Anleger ohne die Möglichkeit einer höheren Rendite nicht für den Kauf risikoreicherer Wertpapiere entscheiden.

Anfechtung von CAPM

Die Vorhersagen und der Nutzen von CAPM sind seit Jahrzehnten umstritten. Während die meisten Finanzanalysten das Modell immer noch untersuchen und vorausschauend verwenden, es gab Theorien rund um die Authentizität. Eine Theorie besagt, dass sehr volatile Aktien im Laufe der Zeit, eine negative Durchschnittsrendite erzeugen. Dies geschieht auch, wenn Beta positiv ist, solange es ein großer Zahlenwert ist. Dies negiert die grundlegende Prämisse, auf der CAPM entwickelt wurde, aber es kann in einigen Fällen vorkommen. Finanzexperten nennen dies oft einen "schwarzen Schwan, "so benannt nach etwas Seltenem, aber vielleicht sieht man es irgendwann.

Diversifizierung eines Portfolios

Wenn die erwartete Rendite Ihres Gesamtportfolios negativ ist, wahrscheinlich haben die meisten Ihrer Wertpapiere ein negatives Beta. Sie können Ihr Portfolio diversifizieren, indem Sie mehr Wertpapiere mit einem positiven Beta auswählen, um die Bewegung in Ihrem Portfolio zu stabilisieren und eine Rendite zu erzielen, die dem Markt bei einem Aufschwung eher folgt. Ein positives Beta deutet darauf hin, dass sich ein Wertpapier in die gleiche Richtung wie der Markt bewegt, Der Kauf von mehr Wertpapieren mit positivem Beta führt zu einer direkteren Korrelation mit der Marktbewegung.

-

So berechnen Sie Nettoforderungen aus der Bilanz

So berechnen Sie Nettoforderungen aus der Bilanz Es ist eine traurige, aber wahre Tatsache, dass von Zeit zu Zeit, ein Unternehmen ist möglicherweise nicht in der Lage, das gesamte geschuldete Geld e

-

Investmentfonds

Was ist ein Investmentfonds? Ein Investmentfonds ist eine Art Finanzvehikel, das aus einem Pool von Geldern besteht, die von vielen Anlegern gesammelt werden, um in Wertpapiere wie Aktien, Fesseln,

-

Solana-Preisvorhersage 2025

Die Solana-Kryptowährung wurde im Februar 2021 zur elftgrößten Kryptowährung nach Marktkapitalisierung. Und es könnte jede Minute einen Top-10-Platz einnehmen ... Der SOL-Preis erreichte im Mai 2021

-

Chief Financial Officer (CFO) Definiert:Rolle,

Verantwortlichkeiten und Fähigkeiten Große Aktiengesellschaften haben möglicherweise die Rolle des CFO definiert, Die Position des Finanzvorstands wird jedoch in mittleren und sogar kleinen Unterneh

investieren

-

So sparen Sie für eine Hochzeit in einem Jahr (oder weniger)

So sparen Sie für eine Hochzeit in einem Jahr (oder weniger) Wie viel kostet die durchschnittliche Hochzeit heute? $10, 000? $20, 000? $50, 000? In der Tat, Eine Hochzeit kann alles kosten, was Sie wollen. Wenn Sie sich jedoch für Statistiken als Vergleichs...

-

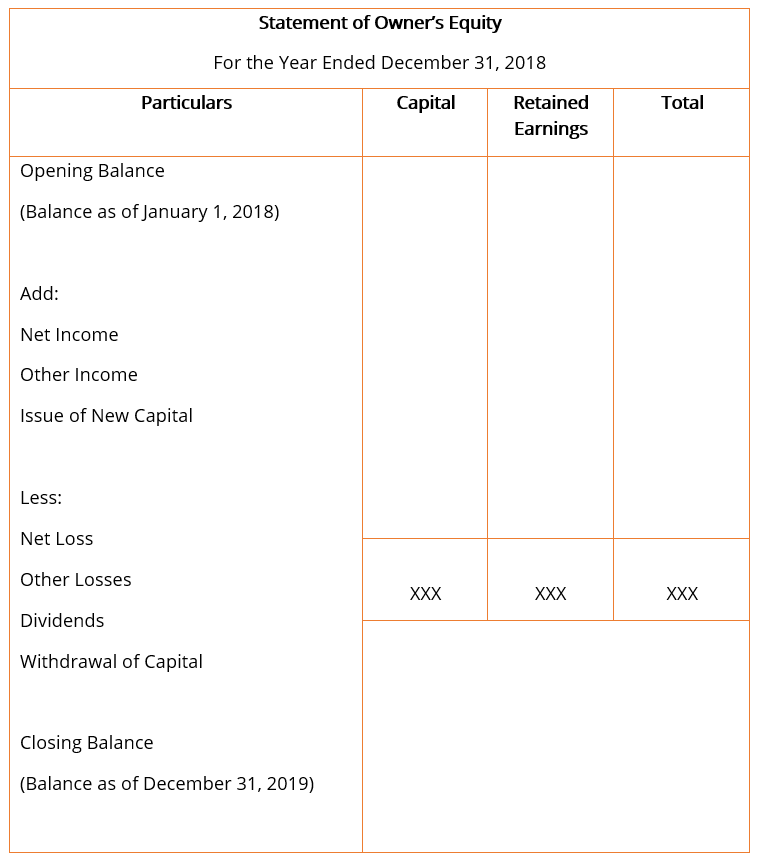

Was ist ein Eigenkapitalnachweis?

Was ist ein Eigenkapitalnachweis? Ein Eigenkapitalnachweis – auch Eigenkapitalnachweis oder Eigenkapitalveränderungsrechnung genannt – ist ein Abschluss, den ein Unternehmen zusammen mit anderen wichtigen Finanzdokumenten am Ende eine...

-

15 BESTE persönliche Finanzbücher, die Sie brauchen, um Ihr Geld richtig zu verwalten!

15 BESTE persönliche Finanzbücher, die Sie brauchen, um Ihr Geld richtig zu verwalten! Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Sie lernen von Experten, Verbessern Sie Ihre finanziellen ...

-

Warum ist meine Kreditwürdigkeit gesunken?

Warum ist meine Kreditwürdigkeit gesunken? Ihre Kreditwürdigkeit ist eine wichtige Zahl, die einen großen Einfluss auf Ihr Leben haben kann. Obwohl es nur drei Ziffern sind, es kann potenziellen Kreditgebern viel über Ihre Kreditwürdigkeit sag...