So berechnen Sie eine Marktrisikoprämie

Marktrisikoprämie, oder MRP, ist ein Begriff, der häufig bei der Bewertung von Investitionen verwendet wird. Es wird manchmal synonym mit "Risikoprämie" und "Marktprämie" verwendet. " und es ist die Rendite, die ein Anleger benötigt, um Risiken einzugehen. Die Marktrisikoprämien steigen entsprechend mit steigendem Risikoniveau.

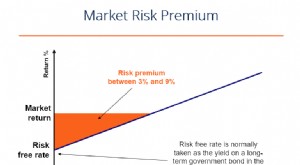

Eine einfache Gleichung

Die Grundrechnung zur Ermittlung einer Marktrisikoprämie lautet:Erwartete Rendite - Risikofreier Zinssatz =Risikoprämie. Jedoch, die Berechnung bei der Bewertung von Investitionen zu verwenden, Sie müssen verstehen, was alle drei Variablen für den einzelnen Anleger bedeuten.

Die erwartete Rendite wird aus den durchschnittlichen Marktpreisen abgeleitet. Die Rendite einer großen Gruppe von Aktien, die gemeinsam durch einen Index wie den S&P 500 abgebildet wird, kann die erwartete Rendite bei der Berechnung einer Marktrisikoprämie angeben. Sie können die erwartete Rendite auch anhand der Gleichung berechnen:Erwartete Rendite =risikoloser Zinssatz + Marktrisikoprämie.

Ein risikoloser Zinssatz ist der Zinssatz, den eine Anlage erzielen würde, wenn sie kein Risiko birgt. Da Staatsanleihen historisch wenig bis gar kein Risiko darstellten, Als risikoloser Zinssatz wird bei der Berechnung einer Marktrisikoprämie häufig die Rendite des dreimonatigen Schatzwechsels verwendet.

Der Einfachheit halber, Nehmen wir an, der risikofreie Zinssatz beträgt gerade 1 Prozent und die erwartete Rendite 10 Prozent. Schon seit, 10 - 1 =9, die Marktrisikoprämie würde in diesem Beispiel 9 Prozent betragen. Daher, Wären dies tatsächliche Zahlen, wenn ein Investor eine Investition analysiert, würde er eine Investitionsprämie von 9 Prozent erwarten.

Faktoren, die die Risikoprämie beeinflussen

Ein zugrundeliegender Faktor, der die Marktrisikoprämien beeinflusst, ist die Rendite langfristiger US-Staatsanleihen, da sie im Allgemeinen als Grundlage für die risikofreie Rendite verwendet wird. Zusätzlich, Jede Änderung der wirtschaftlichen Bedingungen, die sich auf die Risikoaversion der Anleger auswirkt, wirkt sich auf die Marktrisikoprämien aus. Dazu gehört auch die wirtschaftliche Unsicherheit, die Anleger dazu veranlasst, eine höhere potenzielle Auszahlung zu verlangen, um das wahrgenommene zusätzliche Risiko einzugehen. Umgekehrt, Das Vertrauen in die Wirtschaft kann Anleger dazu bringen, höhere Risiken einzugehen. Änderungen der Steuersätze, Die bundesstaatliche Geldpolitik und massive Inflationsverschiebungen wirken sich in beide Richtungen auf die Marktrisikoprämien aus, je nachdem, ob die Änderungen von den Anlegern als günstig oder ungünstig angesehen werden, zu Erhöhungen oder Verringerungen führen. Zum Beispiel, wenn das Inflationsniveau steigt, Anleger suchen nach einer höheren Marktrisikoprämie, um den Kaufkraftrückgang auszugleichen.

Anlegerpräferenzen

Die akzeptable Marktrisikoprämie variiert von Anleger zu Anleger, da es sich um eine individualisierte Rendite handelt, die von den Anlagen verlangt wird, den Anleger für die Übernahme des damit verbundenen Risikos zu entschädigen. Daher, Wie hoch die Marktrisikoprämie für den einzelnen Anleger sein muss, hängt von seiner Risikoaversion ab. Jüngere Anleger, die noch Jahrzehnte vom Ruhestand entfernt sind, sind oft bereit, höhere Risiken einzugehen als jemand, der kurz vor dem Ruhestand steht oder sich im Ruhestand befindet. Dies liegt daran, dass jüngere Anleger einen längeren Zeitraum haben, um Verluste auszugleichen, die durch das Eingehen eines höheren Risikos entstanden sind.

Spitze

Ein Sprichwort beim Investieren lautet:"Alle Investitionen bergen ein gewisses Risiko". US-Staatsanleihen, deren Ertrag in die Berechnung der Marktrisikoprämien einfließt, werden von den Anlegern als mit dem geringsten Risiko eingestuft.

-

So berechnen Sie die nicht verdiente Prämie

Wenn Sie einen Versicherungsschutz mit einer Jahresprämie abschließen, Ihr Schutz gilt für die nächsten 12 Monate. Die Versicherungsgesellschaft ist jedoch, Zahlungen für noch nicht verdiente Deckung

-

Was ist die Marktrisikoprämie?

Die Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger durch das Halten eines riskanten Marktportfolios anstelle von risikofreien Vermögenswerten erhält (oder erwartet). Die Marktrisikop

Investition

- So berechnen Sie den Marktwert einer Unternehmensschuld

- So berechnen Sie die erwartete Rendite mit Beta- und Marktrisikoprämien

- So berechnen Sie die erforderliche Rendite für Stammaktien

- So berechnen Sie das Modigliani-Verhältnis

- So berechnen Sie das zukünftige Wachstum

- So berechnen Sie Aktienkurse

- So berechnen Sie das finanzielle Risiko

- So berechnen Sie die Marktkapitalisierung an der Börse

- Risikoprämie

-

So berechnen Sie den Marktwert von Vorzugsaktien

So berechnen Sie den Marktwert von Vorzugsaktien Vorzugsaktien sind Wertpapiere mit Eigen- und Fremdkapitaleigenschaften. Vorzugsaktien werden auch als Vorzugsaktien oder Vorzugsaktien bezeichnet. Dieses hybride Wertpapier hat einen höheren Rang als...

-

So berechnen Sie den Marktwert des Eigenkapitals

So berechnen Sie den Marktwert des Eigenkapitals So berechnen Sie den Marktwert des Eigenkapitals Spitze Anleger kategorisieren Aktien oft nach ihrer Marktkapitalisierung. Obwohl es keinen offiziellen Standard gibt, Large-Cap bezieht sich normale...