So berechnen Sie den Cashflow aus betrieblicher Tätigkeit

Ein Unternehmen weist seinen Cashflow aus betrieblicher Tätigkeit aus, das sind die liquiden Mittel, die es aus seinem Kerngeschäft generiert, auf seiner Kapitalflussrechnung. Der Cashflow aus betrieblicher Tätigkeit ist oft ein besseres Maß für die Leistung eines Unternehmens als der Nettogewinn, oder Verdienst, weil das Nettoergebnis durch periodengerechte Rechnungslegung und nicht zahlungswirksame Posten wie Abschreibungen verzerrt werden kann. Sie können den Cashflow aus der Geschäftstätigkeit nach der indirekten Methode messen, die den Nettogewinn eines Unternehmens um nicht zahlungswirksame Posten bereinigt, Posten, die nicht zum Kerngeschäft gehören, und Veränderungen bestimmter Bilanzposten. Diese Anpassung liefert ein Ergebnis, das nur die Barmittel anzeigt, die aus dem täglichen Geschäft generiert werden.

Schritt 1

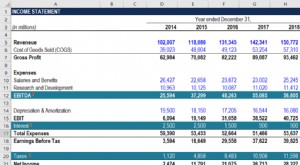

Bestimmen Sie die Höhe des Nettoertrags und des Abschreibungsaufwands eines Unternehmens aus seiner letzten Gewinn- und Verlustrechnung.

Schritt 2

Bestimmen Sie die Höhe der Gewinne oder Verluste in der Gewinn- und Verlustrechnung. Diese Posten gehören nicht zum normalen Betrieb eines Unternehmens und müssen aus dem Nettoergebnis entfernt werden. Gewinne und Verluste umfassen Posten wie Gewinne aus dem Verkauf von Ausrüstungen und werden in einem Abschnitt mit der Bezeichnung „nicht betriebliche Gewinne/Verluste“ oder „sonstige Erträge/Verluste“ aufgeführt.

Schritt 3

Ermitteln Sie den Betrag jedes Postens in den Abschnitten "Umlaufvermögen" und "Umlaufverbindlichkeiten" der jüngsten Bilanz eines Unternehmens und der Bilanz des vorherigen Abrechnungszeitraums. Das Umlaufvermögen umfasst Posten wie Forderungen und Vorräte, und kurzfristige Verbindlichkeiten umfassen Posten wie Verbindlichkeiten aus Lieferungen und Leistungen und zu zahlende Löhne.

Schritt 4

Subtrahieren Sie jeden Betrag in der vorherigen Periode vom Betrag in der letzten Periode, um den Betrag der Erhöhung oder Verringerung zu bestimmen. Ein positives Ergebnis ist eine Zunahme und ein negatives Ergebnis eine Abnahme. Zum Beispiel, 10 $ abziehen, 000 an Forderungen aus Lieferungen und Leistungen in der Vorperiode von 12 USD, 000 in der letzten Zeit. Dies entspricht einer Erhöhung von 2 USD, 000.

Schritt 5

Abschreibungsaufwendungen und Verluste hinzufügen, und ziehen die Gewinne ab, Nettoergebnis. Zum Beispiel, füge $100 hinzu, 000 an Abschreibungskosten und $50, 000 Verluste an, und ziehe $60 ab, 000 an Gewinnen aus, 700 $, 000 Nettoeinkommen:700 USD, 000 plus 100 $, 000 plus $50, 000 minus 60 $, 000 entspricht $790, 000.

Schritt 6

Ziehen Sie von Ihrem Ergebnis alle Erhöhungen des Umlaufvermögens ab und addieren Sie alle Verringerungen des Umlaufvermögens außer Bargeld. Zum Beispiel, ziehe $20 ab, 000 Erhöhung des Lagerbestands und fügen Sie $50 hinzu, 000 Abnahme der Forderungen aus Lieferungen und Leistungen:790 $, 000 minus 20 $, 000 plus $50, 000 entspricht $820, 000.

Schritt 7

Addieren Sie zu Ihrem Ergebnis etwaige Erhöhungen der kurzfristigen Verbindlichkeiten, und subtrahieren etwaiger Abnahmen der kurzfristigen Verbindlichkeiten. Zum Beispiel, füge 100 US-Dollar hinzu, 000 Erhöhung der Verbindlichkeiten und Abzug von 10 USD, 000 Lohnkürzung:$820, 000 plus 100 $, 000 minus 10 $, 000 entspricht $910, 000. Dies ist der gesamte Cashflow aus betrieblicher Tätigkeit im letzten Abrechnungszeitraum.

Warnung

Schließen Sie Wechselforderungen und Wechselverbindlichkeiten von Ihren Feststellungen und Berechnungen aus. Diese Beträge sind Bestandteil der Zahlungsmittel aus Investitions- und Finanzierungstätigkeit.

Dinge, die du brauchen wirst

-

Letzte Gewinn- und Verlustrechnung des Unternehmens

-

Die beiden jüngsten Bilanzen des Unternehmens

-

Was ist operativer Cashflow?

Der operative Cashflow (OCF) ist der Geldbetrag, der durch die reguläre Geschäftstätigkeit eines Unternehmens innerhalb eines bestimmten Zeitraums generiert wird. OCF beginnt mit NettoeinkommenNettoei

-

So berechnen Sie den Cashflow aus Investitionstätigkeit

Cashflow aus Investitionstätigkeit ist Teil der Kapitalflussrechnung Ihres Unternehmens und wird verwendet, um Investitionstätigkeit und deren Auswirkungen anzuzeigen auf den Cashflow. Erfahren Sie, w

investieren

- So berechnen Sie das Nettoumlaufvermögen für den Cashflow

- So berechnen Sie die Cashflow-Wachstumsrate

- So berechnen Sie den NPV auf einem Taschenrechner

- So berechnen Sie Aktienkurse aus einer Bilanz

- So berechnen Sie das eingezahlte Kapital

- So berechnen Sie den Geldzufluss

- So berechnen Sie Diskontzinssätze

- Wie man den Nettozuwachs berechnet

- So berechnen Sie den Barwert einer Annuität

-

Wie berechnet man FCFE aus EBITDA?

Wie berechnet man FCFE aus EBITDA? Sie können FCFE vom EBITDA berechnen, indem Sie die Zinsen abziehen, Steuern, Veränderung des NettoumlaufvermögensNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristi...

-

Wie man FCFE aus dem Nettoeinkommen berechnet

Wie man FCFE aus dem Nettoeinkommen berechnet Freier Cashflow zum Eigenkapital (FCFE)Freier Cashflow zum Eigenkapital (FCFE)Der freie Cashflow zum Eigenkapital (FCFE) ist der Betrag an Barmitteln, den ein Unternehmen generiert und der potenziell ...