Wie man FCFE aus dem Nettoeinkommen berechnet

Freier Cashflow zum Eigenkapital (FCFE)Freier Cashflow zum Eigenkapital (FCFE)Der freie Cashflow zum Eigenkapital (FCFE) ist der Betrag an Barmitteln, den ein Unternehmen generiert und der potenziell an die Aktionäre ausgeschüttet werden kann. Er wird als Cash from Operations abzüglich Investitionen berechnet. In diesem Leitfaden wird detailliert erklärt, warum es wichtig ist und wie es berechnet wird, und mehrere können mit dem Nettoeinkommen berechnet werdenNet IncomeNet Income ist ein wichtiger Posten. nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es sowohl durch die Free Cash Flow to the Firm (FCFF)-Formel als auch durch die Verwendung der Free Cash Flow to Firm (FCFF) FCFF-Formel erreicht wird, oder Free Cashflow an Unternehmen, ist der Cashflow, der allen Finanzierungsgebern in einem Unternehmen zur Verfügung steht. Gläubiger, Vorzugsaktionäre, Stammaktionäre. Es ist der Geldbetrag, den ein Unternehmen erwirtschaftet, der potenziell an die Aktionäre des Unternehmens ausgeschüttet werden kann. Bei Verwendung einer intrinsischen Bewertungsmethode wie dem Discounted Cash Flow (DCF)-BewertungsmodellDiscounted Cash Flow DCF-FormelDieser Artikel gliedert die DCF-Formel in einfache Begriffe mit Beispielen und einem Video der Berechnung. Lernen Sie, den Wert eines Unternehmens zu bestimmen., ein Analyst kann FCFE als Cashflow des Unternehmens verwendenCashflowCashflow (CF) ist die Erhöhung oder Verringerung des Geldbetrags eines Unternehmens, Institution, oder Einzelperson hat. In der Finanzwelt, der Begriff wird verwendet, um den Bargeldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF-erzeugenden Fähigkeiten.

Der FCFE unterscheidet sich vom freien Cashflow an das Unternehmen (FCFF), die den Geldbetrag angibt, der allen Inhabern der Wertpapiere des Unternehmens (sowohl Anlegern als auch Kreditgebern) erwirtschaftet wird.

FCFE aus der Nettoeinkommensformel

Der Free Cashflow to Equity (FCFE) kann auf viele Arten berechnet werden. Um den FCFE aus dem Nettoeinkommen zu berechnen, Wir müssen uns die Formel ansehen und aufschlüsseln. Hier ist die Formel zur Berechnung des FCFE aus dem Nettoeinkommen:

FCFE =Net Income + Depreciation &Amortisation – CapEx – ΔWorking Capital + Net Borrowing

Jedoch, FCFE wird normalerweise abgeleitet, indem die Formel des freien Cashflows zum Unternehmen (FCFF) verwendet wird. Um dies in Einklang zu bringen, Schauen wir uns an, wie wir FCFE von FCFF bekommen. Hier ist die Formel für FCFF:

FCFF =Net Income + Depreciation &Amortisation – CapEx – ΔWorking Capital + Zinsaufwand (1 – t)

Woher:

- FCFF – Freier Cashflow für das Unternehmen

- CapEx – Investitionsausgaben

- ΔBetriebskapital – Nettoveränderung des Working Capital

- T - Steuersatz

Beachten Sie, dass FCFE und FCFF sehr ähnliche Begriffe wie Abschreibung, Investitionen, und Veränderungen des Betriebskapitals. Der Hauptunterschied zwischen FCFF und FCFE besteht in den Auswirkungen von Zinsaufwendungen und deren SteuerabschirmungenTax ShieldEin Tax Shield ist ein zulässiger Abzug vom steuerpflichtigen Einkommen, der zu einer Reduzierung der geschuldeten Steuern führt. Der Wert dieser Schilde hängt vom effektiven Steuersatz für das Unternehmen oder die Einzelperson ab. Zu den üblichen abzugsfähigen Ausgaben zählen Abschreibungen, Amortisation, Hypothekenzahlungen und Zinsaufwendungen. Deswegen, der FCFE kann mit der FCFF-Formel berechnet werden:

FCFE =FCFF + Nettokreditaufnahme – Zinsaufwand (1 – t)

FCFE aus Nettoeinkommensformel und Jahresabschlüssen

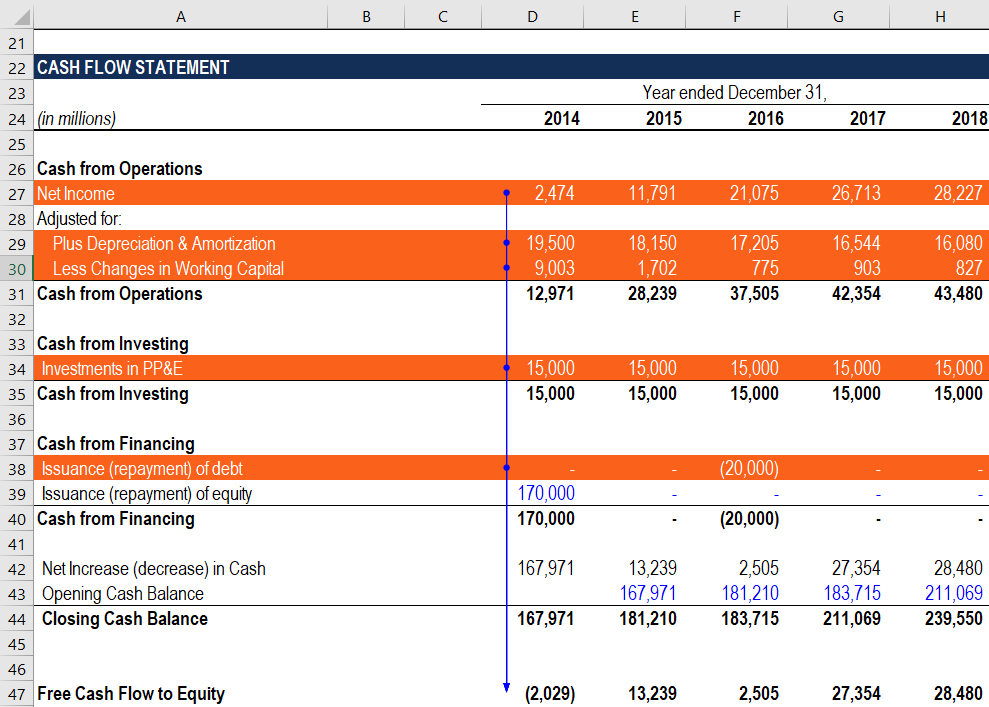

Ein Analyst, der die freien Cashflows zum Eigenkapital in einem Finanzmodell berechnet, muss in der Lage sein, schnell durch die Jahresabschlüsse eines Unternehmens zu navigieren. Der Hauptgrund ist, dass alle für die Berechnung der Kennzahl erforderlichen Inputs aus dem Jahresabschluss entnommen werden. Die nachstehende Anleitung hilft Ihnen, die FCFE aus der Nettoeinkommensberechnung schnell und korrekt in ein Finanzmodell zu integrieren.

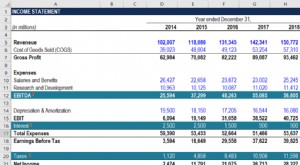

- Nettoergebnis: Der Nettogewinn (auch Nettogewinn genannt) befindet sich am Ende der Gewinn- und Verlustrechnung. Zusätzlich, bei der berechnung des cashflows aus der betrieblichen tätigkeit wird der jahresüberschuss in der kapitalflussrechnung ausgewiesen. Jede Berechnung des Cashflows aus laufender Geschäftstätigkeit beginnt mit dem Jahresüberschuss. Da auch viele andere Inputs aus der Kapitalflussrechnung stammen, Es wird empfohlen, den Jahresabschluss zu verwenden, um den Nettogewinn mit den FCFE-Berechnungen zu verknüpfen.

- Abschreibung &Amortisation: Der Abschreibungs- und Amortisationsaufwand wird in der Gewinn- und Verlustrechnung des Unternehmens im Abschnitt Aufwendungen erfasst. Der Abschnitt folgt dem Bruttogewinn des Unternehmens. Ähnlich wie beim Nettoeinkommen der abschreibungsaufwand ist auch in der kapitalflussrechnung im abschnitt Cash from Operations aufgeführt.

- CapEx: Die Investitionsausgaben (CapEx) können der Kapitalflussrechnung im Abschnitt Cash from Investing entnommen werden.

- Veränderung des Betriebskapitals (kann auch als ΔBetriebskapital bezeichnet werden) wird in der Kapitalflussrechnung des Unternehmens im Abschnitt Cash from Operations berechnet.

- Nettoverschuldung: Der Nettoschuldenbetrag ist auch in der Kapitalflussrechnung unter dem Abschnitt Cash from Investment aufgeführt.

Mehr Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- KapitalaufwendungenKapitalaufwendungenEine Kapitalaufwendung (kurz „CapEx“) ist die Zahlung mit Barmitteln oder Krediten für den Kauf langfristiger Sachanlagen oder Sachanlagen, die in einem

- Wie die 3 Abschlüsse verknüpft sindWie die 3 Abschlüsse verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- Projizieren von Gewinn- und VerlustrechnungspostenPrognosen von Gewinn- und VerlustrechnungspostenWir besprechen die verschiedenen Methoden der Prognostizierung von Gewinn- und Verlustrechnungspositionen. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Owner’s EquityOwner’s EquityOwner’s Equity ist definiert als der Anteil am Gesamtwert des Unternehmensvermögens, der von den Eigentümern (Einzelunternehmen oder Personengesellschaft) und von den Aktionären (sofern es sich um eine Kapitalgesellschaft handelt) geltend gemacht werden können. Er berechnet sich durch Abzug aller Verbindlichkeiten vom Gesamtwert eines Vermögenswerts (Eigenkapital =Aktiven – Verbindlichkeiten).

-

Wie berechnet man FCFE aus EBITDA?

Sie können FCFE vom EBITDA berechnen, indem Sie die Zinsen abziehen, Steuern, Veränderung des NettoumlaufvermögensNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristi

-

So berechnen Sie den Cashflow aus Investitionstätigkeit

Cashflow aus Investitionstätigkeit ist Teil der Kapitalflussrechnung Ihres Unternehmens und wird verwendet, um Investitionstätigkeit und deren Auswirkungen anzuzeigen auf den Cashflow. Erfahren Sie, w

Buchhaltung

- So berechnen Sie das monatliche Bruttoeinkommen aus einer Gehaltsscheck-Stub

- So berechnen Sie das Gesamteinkommen

- So berechnen Sie den Nettoerlös

- So berechnen Sie die Nettorendite

- Wie berechne ich mein jährliches Haushaltseinkommen

- So lösen Sie einen Scheck von PayPal ein

- So berechnen Sie das Bruttoeinkommen

- Berechnung des Einkommens aus dem Betrieb aufgegebener Komponenten

- So berechnen Sie Ihr Nettoeinkommen:4 Schritte

-

Wie berechnet man FCFE aus dem EBIT?

Wie berechnet man FCFE aus dem EBIT? Freier Cashflow zum Eigenkapital (FCFE)Freier Cashflow zum Eigenkapital (FCFE)Der freie Cashflow zum Eigenkapital (FCFE) ist der Betrag an Barmitteln, den ein Unternehmen generiert und der potenziell ...

-

Was ist der Cashflow aus dem operativen Geschäft?

Was ist der Cashflow aus dem operativen Geschäft? Der Cashflow aus der Geschäftstätigkeit ist der Abschnitt der Kapitalflussrechnung eines UnternehmensKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unt...