Wie man von einem 403(b) ausleiht

A 403(b) ist eine Art Altersvorsorgeplan für Mitarbeiter von Organisationen wie Kirchen, öffentliche Bildungseinrichtungen, und gemeinnützige. In manchen Fällen, 403(b)-Pläne bieten die Möglichkeit, Geld vom Kontostand zu leihen. Wenn Sie überlegen, ob Sie von einem 403(b) leihen möchten, Wenden Sie sich an Ihren Planadministrator, um Ihre Optionen zu bestimmen.

Den Prozess beginnen

Ihr 403(b)-Plan dokumentiert, ob Kredite zulässig sind. Wenn Sie diese Informationen nicht finden oder etwas klären müssen, Die Kontaktinformationen Ihres 403(b)-Planadministrators finden Sie auf Ihrem Kontoauszug oder in anderer Plankorrespondenz. Der Planverwalter kann feststellen, ob ein Plan eine Kreditaufnahme zulässt oder nicht; Viele 403(b)-Pläne bieten eine Kreditoption, einige jedoch nicht. Um den Kreditprozess zu starten, Sie müssen einen Kreditantrag ausfüllen. Dieser Antrag dokumentiert das Ausleihdatum, der beantragte Betrag, ein Tilgungsplan, und andere Kreditbedingungen.

IRS-Regeln

Der Internal Revenue Service legt Grenzen fest, wie viel Geld von einem 403(b)-Plan geliehen werden kann. Der geliehene Betrag muss kleiner als 50 Prozent des Kontostands oder 50 US-Dollar sein. 000. Wenn der Kontostand weniger als 10 USD beträgt, 000, jedoch, der Inhaber kann den gesamten Kontostand ausleihen.

Vorteile

Die Aufnahme von Krediten bei einem 403(b) ist im Allgemeinen einfacher als die Sicherung anderer Arten von Krediten. Der Mitarbeiter leiht sich effektiv sein eigenes Geld und muss keine aufwendige Bonitätsprüfung durchlaufen. Alle Kreditrückzahlungsbeträge, inklusive Zinsen, sind nicht steuerpflichtig und gehen auf das Kontoguthaben zurück – wodurch das Ruhestandsnotizgeld wieder aufgefüllt wird.

Nachteile

Ein Darlehen aus einem 403(b) muss mit Dollar nach Steuern zurückgezahlt werden. Wenn das Darlehen nicht rechtzeitig zurückgezahlt wird, wird das IRS das Darlehen als Ausschüttung behandeln. damit fallen Einkommensteuern und eine Abhebungsstrafe von 10 Prozent an, wenn der Kreditnehmer jünger als 59 1/2 ist. Wenn der 403(b)-Kreditnehmer seinen Arbeitsplatz vor Fälligkeit des Darlehens aufgibt, er muss dieses Darlehen sofort zurückzahlen.

Ein Haus kaufen

Ein Hauskauf ist ein zulässiger Grund, aus einem 403(b)-Plan nach dem IRS zu leihen. Als Ergebnis, Viele Pläne ermöglichen es Kontoinhabern, Geld von einem 403(b)-Plan zu leihen, um die Anzahlung zu finanzieren. Das ist nicht überall so, jedoch. Die Regelungen zur Kreditaufnahme und Entnahme werden im Planvertrag festgelegt, und Arbeitnehmer sind nicht verpflichtet, Kredite für den Hauskauf zu gewähren.

-

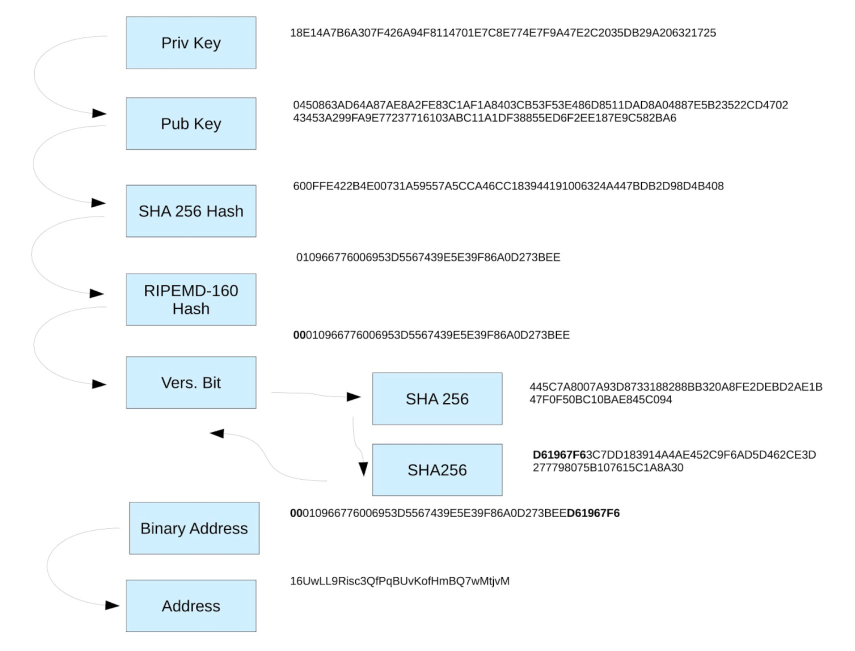

Ihre Blockchain-Adresse

In den frühen Tagen von Bitcoin, Wusstest du das, bevor du dein Unikat hattest, lange Blockchain-Adresse, dass Sie bisher Zahlungen an eine IP-Adresse senden konnten? Vor den Tagen der Verwaltung eine

-

Was sind Rückversicherungsunternehmen?

Rückversicherungsunternehmen, auch als Rückversicherer bekannt, sind Unternehmen, die Versicherungen für Versicherungsunternehmen anbieten. Mit anderen Worten, Rückversicherungsunternehmen sind Untern

-

So überprüfen Sie eine Girokontonummer

Junges erwachsenes Paar, das Informationen online überprüft Möglicherweise müssen Sie Ihre Girokontonummer überprüfen, wenn Sie die direkte Einzahlung Ihrer Gehaltsschecks einrichten. Online-Rechnung

-

Sparsamer Gourmet:Warmer Couscous-Salat mit Kichererbsen und geröstetem Rosenkohl

Salate werden im Allgemeinen als kalte Gerichte bezeichnet, die am besten im Sommer gegessen werden. aber das muss nicht sein! Dieser warme Couscous-Salat, gefüllt mit Gemüse und Kichererbsen, ist zu

Schuld

-

Welche Branchen tragen dazu bei, dass Bitcoin zum Mainstream wird?

Welche Branchen tragen dazu bei, dass Bitcoin zum Mainstream wird? In alten Zeiten, Niemand konnte sich jemals vorstellen, dass die Währung in digitaler Form gehen wird. Seither sehen die Menschen Geld in Form eines physischen Zustands, der von Hand zu Hand getauscht...

-

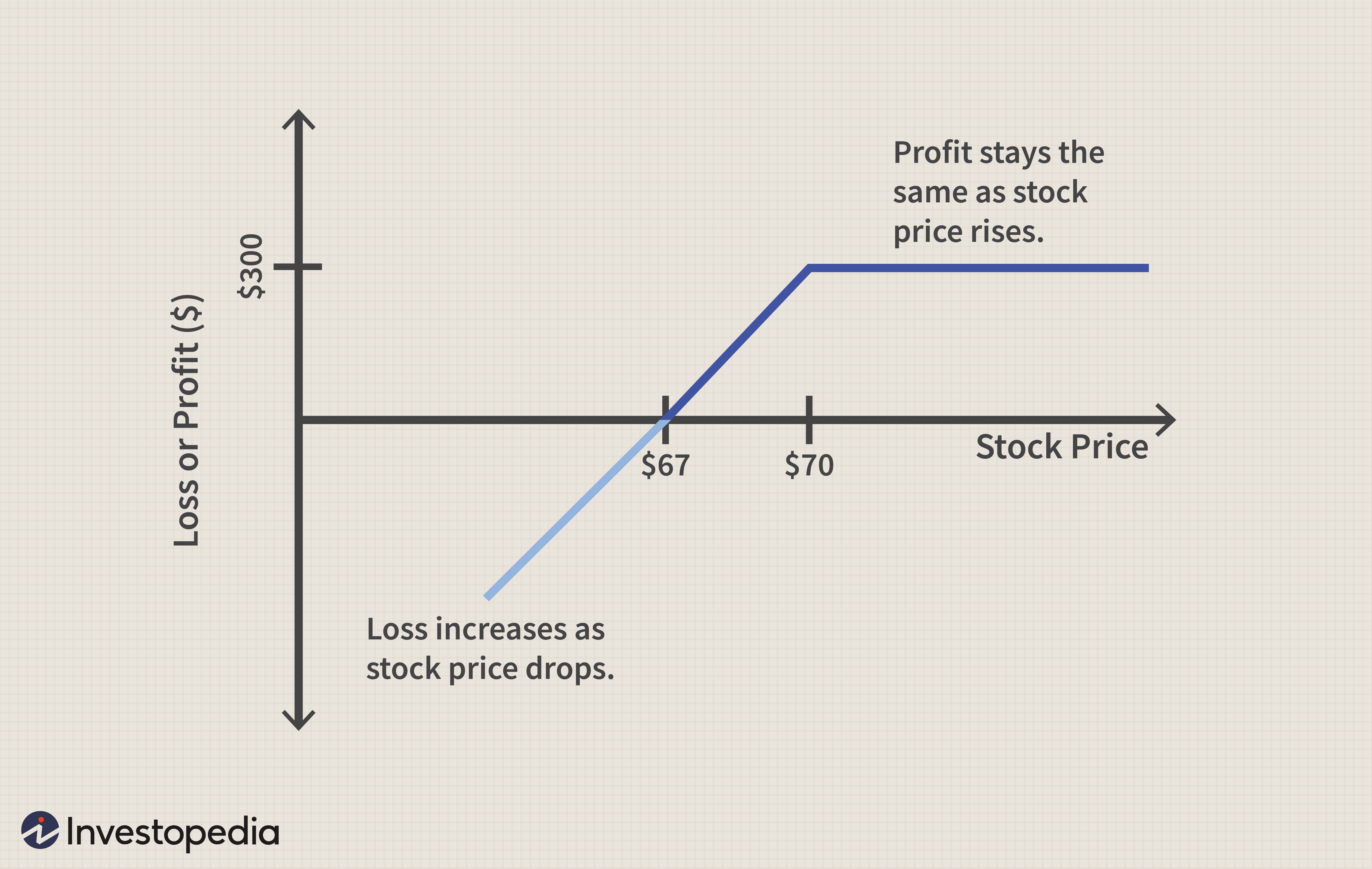

Einführung in das Put Writing

Einführung in das Put Writing Ein Put ist eine Strategie, die Händler oder Anleger verwenden können, um Erträge zu erzielen oder Aktien zu einem reduzierten Preis zu kaufen. Beim Schreiben eines Puts der Schreiber verpflichtet sic...

-

So erhalten Sie Bargeld für Schlüssel für Ihr von der Bank abgeschottetes Haus

So erhalten Sie Bargeld für Schlüssel für Ihr von der Bank abgeschottetes Haus Lokal, staatliche und bundesstaatliche Gesetze können Ihren Aufenthalt in einem von einer Bank abgeschotteten Haus verlängern. Je nachdem, wie bereit die Bank nach der Eigentumsübernahme ist, und die ...

-

So berechnen Sie den Zahlungsfaktor

So berechnen Sie den Zahlungsfaktor Der Geldfaktor ist bei Autokrediten wichtig. Wenn Sie eine Immobilie vermieten, wie bei einem Autoleasing, Sie müssen mehr Geld zurückzahlen, als Sie den Vermögenswert verwenden. Um herauszufinden, w...