Chaos auf dem Coronavirus-Markt:Wenn die Zentralbanken das Vertrauen nicht stärken,

Bis vor kurzem, Anleger profitierten von einem starken Bullenmarkt für Wertpapiere, der im Wesentlichen in den Tiefen der Finanzkrise von 2007-09 begann. Da sich die Weltmärkte jetzt in ernsthaften Turbulenzen befinden, COVID-19 hat diesen Trend wahrscheinlich beendet. Dieses atypische linke Feld hat seinen schraubstockartigen Griff um die Luftröhren der Börsen und Rohstoffmärkte auf der ganzen Welt gelegt. und zeigt keine Anzeichen des Loslassens.

Das Marktvertrauen ist schwach und die Vermögenspreise sehr instabil – mit Erholungen und neuen Tiefstständen derzeit fast an aufeinanderfolgenden Tagen. Viele Aktienmärkte sind gegenüber ihren Höchstständen im Januar um rund 20 % gefallen. während Öl durch den Preiskampf zwischen Saudis und Russen destabilisiert wurde.

Dow Jones Industriedurchschnitt

WTI Rohöl

Da Quarantäne- und Isolationsmaßnahmen in verschiedenen kritischen Märkten an Dynamik gewinnen, es herrscht ein Hauch von Panik über das, was vor uns liegt. Vielleicht noch wichtiger, Wie geht es den Meistern des Universums, auch bekannt als die Zentralbanker, auf diese Situation reagieren und den Vermögenspreisen wieder Leben einhauchen?

Die Zentralbanken reagierten auf die Finanzkrise 2007-09 mit einer drastischen Senkung der Zinssätze und einer quantitativen Lockerung (QE) – im Wesentlichen schufen sie Billionen von Dollar, um Staatsanleihen und andere Vermögenswerte zu kaufen, um die Märkte zu stützen. Dies ermöglichte es den Banken, sich zu erholen und zusätzliche billige Kredite zu schaffen, um die Wirtschaft aus der tiefen Rezession zu befreien.

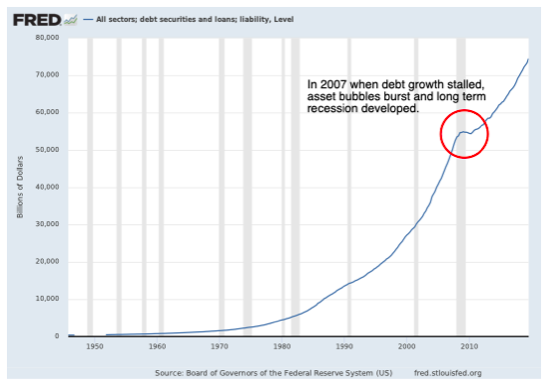

Die Linie in der folgenden Grafik zeigt das Wachstum aller US-Schulden über Jahrzehnte, was ein anständiger Proxy für die Welt als Ganzes ist. Sie sehen, dass das Wachstum bald wieder einsetzte, als die Reaktion der Zentralbanken auf die letzte Wirtschaftskrise in Kraft war. Es besteht ein direkter Zusammenhang zwischen dem Wachstum der Unternehmen, steigendes BIP und immer stärkere Schuldenschöpfung durch Banken. Mit anderen Worten, wenn der Schuldenhahn abschaltet, die Wirtschaft gerät in einen tiefen Stillstand.

Die Sanierungsstrategie der Zentralbanken 2007-09 ist in zweierlei Hinsicht problematisch. Bei der Schaffung billiger Schulden, Geld und Kredite der Anleger fließen in Märkte und Anlageklassen, die Blasen entwickeln. Vermögensblasen sind ein Produkt übermäßiger Nachfrage und steigender Schulden, wo die Aktienkurse, Fesseln, Immobilien usw. die zugrunde liegende Handelsleistung der Geschäfte, auf die sie sich beziehen, übersteigen.

Auch die Staats- und Zentralbankbilanzen haben sich noch immer nicht von allen monetären Großzügigkeiten nach 2007 erholt – QE hat sich im Großen und Ganzen bis heute fortgesetzt. Es ist daher fraglich, ob die Feuerkraft ausreicht, um einen Markt, der nach der Krise von 2007 hätte einer Korrektur bedarf, weiterhin zu stützen.

Die neue Antwort

Um den Nachfragerückgang zu stoppen, der zum Zusammenbruch der Unternehmen führt, insbesondere in Sektoren wie Verkehr und Tourismus, die US-Notenbank Fed hat am 3. März eine Notzinssenkung um 0,5 Prozentpunkte vorgenommen. Die Bank of England folgte am 11. März. mit zusätzlicher Unterstützung von HM Treasury, als Bundeskanzler Rishi Sunak sein Budget enthüllte. Es gibt auch Vorhersagen, dass es bald weitere Notfallmaßnahmen der Fed geben wird.

Von der Marktreaktion auf diese Eingriffe, es gibt wenig Beweise dafür, dass diese Schritte bisher funktionieren. Und da die Zinsen bereits nahe am niedrigsten möglichen Niveau – der sogenannten Null-Untergrenze – liegen, bleibt der Spielraum begrenzt.

Das große Problem ist, was passiert, wenn das Virus auf den britischen und US-amerikanischen Märkten andauert und die Ausfallraten bei der Verschuldung steigen. Regierungen werden möglicherweise nicht nur mit einem Virus konfrontiert sein, das die öffentliche Gesundheit beeinträchtigt, sondern auch mit einem weiteren Ansteckungseffekt auf den Finanzschuldenmärkten, bei denen Anleger in Panik geraten, ob Schulden zurückgezahlt werden und Rückzahlungen verlangen.

Banken werden den Schlag vertragen. Sie sind jetzt besser auf Kreditausfälle vorbereitet, weil sie aufgrund der Basel-III-Bankenvorschriften mehr Kapital halten müssen und massiv in sogenannte Coco Bonds investiert haben, die ihre Bilanzen während einer Krise schützen, indem sie nach Gewissheit Schulden in Beteiligungen umwandeln Grenzwerte überschritten wurden.

Aber wenn die Eindämmungsmaßnahmen scheitern – wie wir es gerade in Italien sehen – könnten die Banken dennoch in Schwierigkeiten geraten. Sie können auch die Kreditvergabe wieder einstellen, in diesem Fall würden die Vermögensblasen platzen und eine langfristige Rezession zur Gewissheit werden. Notenbanken und Regierungen müssten mit mehr Hilfe einspringen:Neben weiteren Zinssenkungen, sie werden wahrscheinlich mehr QE und potenzielle Rettungsaktionen wie 2007-09 versuchen, falls nötig. Aber angesichts des begrenzten Spielraums dieses Mal, wenn die Weltwirtschaft langfristig ins Stocken gerät, diese Maßnahmen könnten immer noch scheitern und Zentralbanker könnten möglicherweise die Kontrolle über den Markt vollständig verlieren. In solch einer Situation, wir wären in wirklich Neuland.

Historisch, Virus- oder gesundheitsbezogene Narben sind in der Regel innerhalb von sechs bis 12 Monaten vorbei. Die betroffenen Märkte und die damit verbundenen Vermögenspreise erholen sich innerhalb eines Jahres oder so. Aber bei dieser Gelegenheit, Es mag naiv sein, so optimistisch zu sein. Die Finanzmärkte sind von einer makroökonomischen Reaktion der Zentralbanken abhängig geworden, die die ständig steigenden Schuldenstände rezirkulieren lässt, ohne zuzulassen, dass sich die Preise jemals selbst korrigieren. Als Ergebnis, die heutigen Vermögensblasen sind viel schlimmer als 2007.

Wenn Panik einsetzt, jede Korrektur dürfte schwerwiegender ausfallen als während der letzten Finanzkrise. Die beste Hoffnung ist wahrscheinlich, dass die Nachrichten über den Ausbruch besser werden und die Wirtschaft sich irgendwie durchwühlt. Ein paar Schritte vom Abgrund zu gehen, wäre jetzt sicherlich eine willkommene Erleichterung.

-

Was passiert, wenn die Börse zusammenbricht?

Während des größten Teils des letzten Jahrhunderts war der Aktienmarkt das Bild der Widerstandsfähigkeit. Es hatte gelegentliche Unebenheiten auf der Straße und schwierige Strecken, aber im Allgemeine

-

Was ist der Unterschied zwischen Bullen- und Bärenmärkten?

Ein paar Börsenbegriffe, die auch neueren Anlegern bekannt sein könnten, sind „Bullenmarkt“ und „Bärenmarkt“. Diese Begriffe haben eigentlich nichts mit dem Verkauf von roten Umhängen oder Großhandels

Aktienmarkt

- Dysfunktionale Finanzmärkte verschlimmern die Ungleichheit ständig – hier erfahren Sie, was Sie dagegen tun können

- Eine Coronavirus-Rezession könnte kommen:So machen Sie mit Ihrem Geld

- Chaos auf dem Coronavirus-Markt:Wenn die Zentralbanken das Vertrauen nicht stärken,

- Die Auswirkungen des Coronavirus auf die Finanzmärkte

- Was hat die Märkte im Juni bewegt?

- Was Sie von den Märkten im zweiten Quartal erwarten können

- Die Risiken von Anlagen in Schwellenländern

- In Bullenmärkte zu investieren ist einfach – aber was ist mit Bärenmärkten?

- Primärmarkt vs. Sekundärmarkt – Unterschiede, die Sie kennen sollten

-

Was ist ein Spotmarkt?

Was ist ein Spotmarkt? Ein Spotmarkt ist ein Finanzmarkt, auf dem Finanzinstrumente und Rohstoffe gegen sofortige Lieferung gehandelt werden. Die Lieferung bezieht sich auf den physischen Austausch eines Finanzinstruments o...

-

Bull VS Bear Markets:Was es für Sie als Anleger bedeutet

Bull VS Bear Markets:Was es für Sie als Anleger bedeutet Während Sie Ihre Investitionsreise fortsetzen, Sie werden wahrscheinlich auf die Begriffe Bullenmarkt und Bärenmarkt stoßen. Sie fragen sich vielleicht, was ein Bullen- vs. Bärenmarkt ist? Obwohl ih...