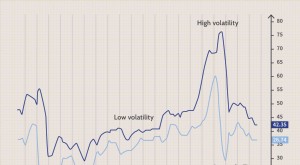

Volatilität mit Average True Range (ATR) messen

Durchschnittliche wahre Reichweite ( ATR ) ist ein von Welles Wilder vorgeschlagenes Maß für die Volatilität, ein technischer Analyst und Händler, der den Begriff in seinem Buch von 1978 eingeführt hat, Neue Konzepte. Die ATR wird gemessen, indem eine Spanne basierend auf Hochs und Tiefs über einen aktuellen Handelszyklus bestimmt wird. Die ATR ist immer die größte von drei Maßen:

- Strom hoch weniger Strom niedrig

- Absoluter Wert des aktuellen Hochs abzüglich des vorherigen Schlusskurses

- Absoluter Wert des aktuellen Tiefs abzüglich des vorherigen Schlusskurses

Begriffe und Definitionen

Um diese drei Bereiche zu verstehen, Es ist zunächst notwendig, die verwendeten Begriffe zu verstehen. Häufig, bei der Analyse werden zwei Bandbreiten von Wertpapieren verwendet; es gibt eine kurze Reichweite und eine lange Reichweite. Der Punkt, an dem sich die beiden überkreuzen, ist ein kritischer Maßstab dafür, ob das Wertpapier nach oben oder nach unten tendiert. Die aktuell hoch und aktuell niedrig eines Wertpapiers sind der Hoch- und Tiefpunkt im kurzfristigen Bereich. Zum Beispiel, der Bereich kann einen Tag oder 14 Tage betragen, und die Formel misst die Volatilität in diesem Zeitraum. Zurück schließen ist der Schlusskurs des Wertpapiers am vorangegangenen Handelstag. Der letzte verwendete Begriff ist der absolute Wert. Das bedeutet im Finanzwesen dasselbe wie in der Mathematik. Es ist ein Maß dafür, wie weit eine Zahl von der Norm abweicht, und ob die Bewegung nach oben oder unten war, spielt keine Rolle.

Aktueller Höchstwert Weniger Aktueller Tiefstwert

Von den drei möglichen Bereichen, die zur Berechnung der ATR verwendet werden, aktuell hoch weniger aktuell niedrig ist vielleicht am einfachsten zu verstehen. Die Preisspanne eines Wertpapiers während einer bestimmten Zeit hat einen Höchst- und einen Tiefpunkt. Zum Beispiel, Die Aktie XYZ wurde in den letzten 14 Tagen zwischen 7 USD pro Aktie und 12 USD pro Aktie bewertet. Der Wert des aktuellen Hochs weniger des aktuellen Tiefs beträgt 5 USD.

Absoluter Wert des aktuellen Hochs abzüglich des vorherigen Schlusskurses

Um dieses zweite Maß für die Reichweite zu vergleichen, Beginnen Sie mit der Berechnung des aktuellen Hochs abzüglich des vorherigen Schlusskurses. Im obigen Szenario das aktuelle Hoch liegt bei 12 USD. Das Wertpapier schloss gestern bei 10 $. Der Unterschied beträgt 2 $. Da es uns nur um die Größe der Bewegung geht und nicht um die Richtung, Dabei spielt es keine Rolle, ob der Sicherheitsdienst gestern geschlossen oder gestern geschlossen wurde. Der Bereich gemäß diesem Teil der Messung beträgt 2 $.

Absoluter Wert des aktuellen Tiefs abzüglich des vorherigen Schlusskurses

Im gleichen 14-Tage-Zyklus die niedrigste Aktie, die XYZ gefallen ist, beträgt 4 USD. Die Differenz zwischen diesem aktuellen Tief und dem vorherigen Schlusskurs von 10 US-Dollar beträgt 6 US-Dollar. Wieder, Wir messen in absoluten Werten, Es spielt also keine Rolle, ob die Aktie nach oder nach geschlossen wurde. Wir bleiben mit einer Spanne von $6. Laut ATR-Berechnungen Wir vergleichen alle drei Messungen, um die wahre Reichweite zu bestimmen. Da uns diese letzte Messung die größte Reichweite liefert, $6, Wir stellen fest, dass $6 die durchschnittliche True Range für die Aktie über den 14-Tage-Zeitraum ist. Wenn Sie dies mit einer anderen Aktie mit einem ATR von 3 $ im gleichen Zeitraum vergleichen, Die Aktie XYZ kann als volatiler bezeichnet werden. Deswegen, es ist eine riskantere Anlage und sollte nur verfolgt werden, wenn potenzielle Gewinne potenzielle Risiken kompensieren.

-

Durchschnittliche wahre Reichweite (ATR)

Was ist die durchschnittliche True Range (ATR)? Die Average True Range (ATR) ist ein Indikator der technischen Analyse. von Markttechniker J. Welles Wilder Jr. in seinem Buch vorgestellt Neue Konze

-

Was ist die durchschnittliche wahre Reichweite?

Die Average True Range (ATR) ist ein Preisvolatilitätsindikator, der die durchschnittliche Preisschwankung von Vermögenswerten innerhalb eines bestimmten Zeitraums anzeigt. Anleger können den Indikato

Aktienbasis

- Messung der Volatilität von Investmentfonds mit dem Beta-Wert

- Messung der Volatilität von Investmentfonds

- Adaptiver gleitender Durchschnitt

- VDAX Volatilitätsindex

- Probleme mit dem einfachen gleitenden Durchschnitt

- Daytrading mit dem MACD

- Auffinden von Marktbewegungen mit dem ADX (Average Directional Index)

- Volatilität an den Rohstoffmärkten

- Handel mit Marktvolatilität mit der VIX-Option

-

Surfen? 3 Möglichkeiten, mit VIX- und Volatilitätsprodukten eine Welle zu schlagen

Surfen? 3 Möglichkeiten, mit VIX- und Volatilitätsprodukten eine Welle zu schlagen Wenn uns die Geschichte etwas gelehrt hat, es ist, dass Sie mit Marktunsicherheit rechnen können. Aber viele aktive Trader sagen, dass ein wenig Volatilität tatsächlich eine gute Sache sein kann. vor ...

-

Doppelkalender:Der Low-Volatility-Trade mit zwei Spitzen

Doppelkalender:Der Low-Volatility-Trade mit zwei Spitzen Sind Sie ein Optionshändler, der nach einer Strategie sucht, die für ein Umfeld mit geringerer Volatilität entwickelt wurde, in dem die zugrunde liegende Preisbewegung zu einem von zwei verschiedenen ...