Kapitalrückgabe

Was ist die Kapitalrendite (ROC)?

Eine Kapitalrückzahlung tritt ein, wenn ein Anleger einen Teil seiner ursprünglichen Anlage erhält, der nicht als Einkommen oder Kapitalgewinn aus der Anlage betrachtet wird. Beachten Sie, dass eine Kapitalrendite die bereinigte Kostenbasis eines Investors reduziert. Sobald die bereinigte Kostenbasis der Aktie auf Null reduziert wurde, jede spätere Rückgabe ist als Kapitalgewinn steuerpflichtig.

Die zentralen Thesen

- Return of Capital (ROC) ist eine Zahlung, oder zurück, aus einer Investition erhalten, die nicht als steuerpflichtiges Ereignis gilt und nicht als Einkommen besteuert wird.

- Kapital wird zurückgegeben, zum Beispiel, auf Rentenkonten und dauerhaften Lebensversicherungen; regelmäßige Anlagekonten bringen Gewinne zuerst zurück.

- Anlagen bestehen aus einem Kapital, das eine Rendite erwirtschaften soll; dieser Betrag ist die Kostenbasis. Kapitalrückgabe ist nur die Kapitalrückgabe, und es ist kein Gewinn oder Verlust aus der Anlage

So funktioniert die Kapitalrückführung

Wenn eine Person investiert, Sie setzen den Auftraggeber in der Hoffnung auf eine Rendite ein – einen Betrag, der als Kostenbasis bekannt ist. Wenn das Kapital an einen Investor zurückgegeben wird, das ist die Kapitalrückgabe. Da es keine Gewinne (oder Verluste) enthält, Es gilt nicht als steuerpflichtig – es ist vergleichbar mit der Rückzahlung Ihres ursprünglichen Geldes.

Kapitalrendite darf nicht mit Rendite verwechselt werden An Hauptstadt, wobei letztere die Rendite des investierten Kapitals ist (und steuerpflichtig ist).

1:45Kapitalrückgabe

Bei einigen Anlageformen können Anleger zunächst ihr Kapital zurückerhalten Vor Erhalt von Gewinnen (oder Verlusten) für Steuerzwecke. Beispiele hierfür sind qualifizierte Rentenkonten wie 401(k)-Pläne oder IRAs und Barmittel, die aus dauerhaften Lebensversicherungspolicen angesammelt wurden. Diese Produkte sind Beispiele für First-in-First-out (FIFO), da Anleger ihren ersten Dollar zurückerhalten, bevor sie Gewinne erzielen.

Die Kostenbasis ist definiert als die Gesamtkosten, die ein Investor für eine Investition bezahlt hat, und die Kostenbasis für eine Aktie wird um Aktiendividenden bereinigt, Aktiensplits, und die Kosten der Provisionen für den Kauf der Aktie. Für Anleger und Finanzberater ist es wichtig, die Kostenbasis jeder Investition zu verfolgen, damit etwaige Kapitalrückflüsse identifiziert werden können.

Wenn ein Anleger eine Investition kauft und gewinnbringend verkauft, der Steuerpflichtige muss den Veräußerungsgewinn in einer persönlichen Steuererklärung melden, und der Verkaufspreis abzüglich der Kostenbasis der Investition ist der Veräußerungsgewinn. Erhält ein Anleger einen Betrag, der kleiner oder gleich der Kostenbasis ist, die Zahlung ist eine Kapitalrückzahlung und kein Kapitalgewinn.

Beispiel für Aktiensplit und Kapitalrückgabe

Annehmen, zum Beispiel, dass ein Investor 100 XYZ-Stammaktien zu 20 USD pro Aktie kauft, und die Aktie hat einen 2-zu-1-Aktiensplit, sodass der bereinigte Bestand des Anlegers 200 Aktien zu 10 USD pro Aktie beträgt. Wenn der Anleger die Aktien für 15 US-Dollar verkauft, die ersten 10 $ gelten als Kapitalrückgabe und werden nicht besteuert. Die zusätzlichen 5 USD pro Aktie sind ein Kapitalgewinn und werden in der persönlichen Steuererklärung ausgewiesen.

Berücksichtigung der Kapitalrückführung durch Partnerschaften

Eine Personengesellschaft ist definiert als ein Unternehmen, bei dem zwei oder mehr Personen Vermögenswerte einbringen und ein Unternehmen betreiben, um an den Gewinnen zu partizipieren. Die Parteien begründen eine Partnerschaft durch einen Partnerschaftsvertrag. Die Berechnung der Kapitalrendite für eine Personengesellschaft kann schwierig sein.

Die Beteiligung eines Partners an einem Unternehmen wird im Kapitalkonto des Partners verfolgt, und das Konto wird um vom Partner eingebrachte Barmittel oder Vermögenswerte zusammen mit dem Gewinnanteil des Partners erhöht. Das Interesse des Partners reduziert sich um allfällige Entnahmen oder garantierte Zahlungen und um den Anteil des Partners an den Verlusten der Partnerschaft. Die Entnahme bis zum Saldo des Kapitalkontos des Partners gilt als Kapitalrückgabe und ist kein steuerpflichtiges Ereignis.

Sobald der gesamte Saldo des Kapitalkontos an den Partner ausgezahlt wurde, jedoch, allfällige Nachzahlungen gelten als Einkünfte des Partners und werden in der persönlichen Steuererklärung des Partners besteuert.

-

So berechnen Sie eine Debitoren-Umsatzquote

Die Tage der Außenstände können auch als durchschnittliche Inkassofrist des Unternehmens für Forderungen bezeichnet werden. Im Rahmen einer Bilanzanalyse, Die Umschlagshäufigkeit der Forderungen aus

-

Wie man ein Pfandrecht für Immobilien in Florida einreicht

Dinge, die du brauchen wirst Beglaubigte Urteilskopien Formular zum Pfandrecht Die Hinterlegung eines Grundpfandrechts in Florida ist eine Möglichkeit, die Einziehung eines Gerichtsurteils

-

Chill Bräute,

Dieser Hochzeitsplanungs-Podcast ist für Sie Bildquelle:@smashleytime/Twenty20 Bereit, den Bullshit zu vergessen und Ihre Hochzeitsplanung einfach zu machen? Das begrüßt die Besucher auf der Bri

-

Das Budget kürzen:23 Ausgaben für die Kürzung

Jüngste Daten zeigen, dass schockierende 74 % der Mitarbeiter weniger als 50 US-Dollar verdienen, 000 pro Jahr leben von Gehaltsscheck zu Gehaltsscheck. Und für Familien in höheren Einkommensschichten

Hedge-Fond

-

Können Sie es sich leisten, 400 US-Dollar am Black Friday auszugeben?

Können Sie es sich leisten, 400 US-Dollar am Black Friday auszugeben? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

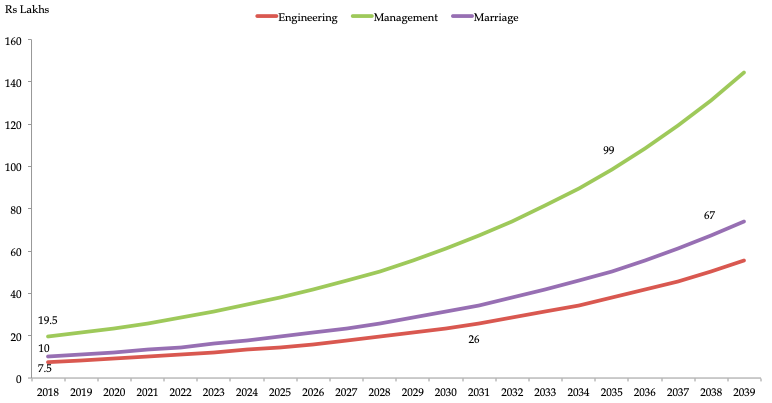

Schenken Sie Ihrem Kind einen Investmentfonds:Die besten Investmentfondspläne für Ihr Kind im Jahr 2019

Schenken Sie Ihrem Kind einen Investmentfonds:Die besten Investmentfondspläne für Ihr Kind im Jahr 2019 Mit jedem Tag der vergeht, Bildung in Indien wird immer teurer. Die Kosten für den Erwerb von Wissen von einem renommierten Institut sind hoch. Es wird erwartet, dass die Ausbildung am Spitzeninstit...

-

Was sind Leverage-Effect-Maßnahmen?

Was sind Leverage-Effect-Maßnahmen? Leverage-Effekt-Messungen zielen darauf ab, zu quantifizieren, wie hoch das Geschäftsrisiko eines bestimmten Unternehmens derzeit ist. Das Geschäftsrisiko bezieht sich auf die Umsatzabweichung, die ei...

-

Was ist eine Ratifizierung eines Mietvertrags?

Was ist eine Ratifizierung eines Mietvertrags? Weitwinkelaufnahme einer Reihe von Ölpumpen bei Sonnenuntergang Gas, Öl- und Mineralunternehmen pachten privates Land für Bohrungen und Bergbau. Dieses Arrangement stellt oft eine Win-Win-Situation d...