E-Commerce-Zahlungsabwicklung 101:Ein Leitfaden für Anfänger für kleine Unternehmen

Die Eröffnung Ihres E-Commerce-Shops ist aufregend. Sie haben Ihre Produkte erstellt und bezogen, Sie haben eine großartige Website erstellt, und jetzt ist es an der Zeit für einen der wichtigsten Schritte – bezahlt zu werden.

Zu verstehen, wie die Zahlungsabwicklung im E-Commerce funktioniert, ist ein entscheidender Teil der Eröffnung eines Online-Geschäfts. Aber seien wir ehrlich, wenn Sie kein Finanzexperte oder sehr technisch versiert sind, finden Sie das gesamte Konzept der E-Commerce-Kreditkartenverarbeitung möglicherweise komplex und schwer zu navigieren. Die gute Nachricht ist, dass wir hier sind, um es für Sie aufzuschlüsseln.

In diesem Blog erfahren Sie, wie Gateways und Zahlungsabwickler zusammenarbeiten, und wir stellen einige Beispiele für Zahlungslösungen vor, die Sie beim Einrichten Ihres BigCommerce-Shops verwenden können.

Online-Zahlungsmethoden

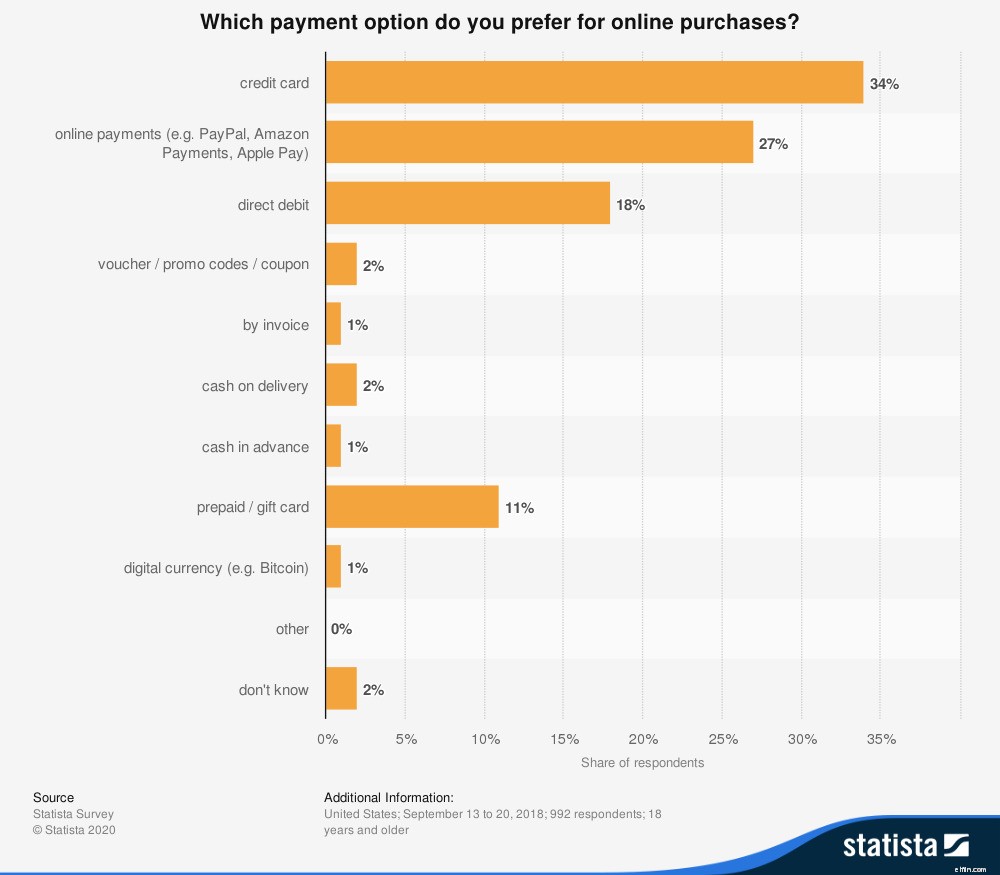

Bevor wir uns mit der Funktionsweise der Zahlungsabwicklung befassen, sehen wir uns einige der verschiedenen Zahlungsmethoden an, die Kunden für Online-Käufe bevorzugen:

- Kreditkarten:Eine der beliebtesten und einfachsten Möglichkeiten, sowohl offline als auch online zu bezahlen.

- Lastschrift:Kunden können ihre Bankkontodaten eingeben, was einer Zahlung in bar oder per Scheck gleichkommt.

- Alternative Zahlungsmethoden:Dazu gehören Wallets wie PayPal, Amazon Pay, Google Pay und Apple Pay sowie Buy-Now-Pay-Later-Lösungen wie Affirm, Afterpay, Klarna und Sezzle.

- Digitale Währung:Eine sehr kleine Anzahl von Menschen bezahlt mit Bitcoin oder einer anderen Kryptowährung.

Es gibt einige andere Optionen, die Sie Ihren Kunden für die Online-Zahlung während des Bestellvorgangs anbieten können, wie z. B. ACH und Rechnungsstellung. Wie Sie jedoch der nachstehenden Tabelle entnehmen können, bevorzugen die meisten Menschen Kreditkarten, alternative Zahlungsmethoden und das Lastschriftverfahren.

Drei Elemente der E-Commerce-Zahlungsabwicklung

Nachdem wir nun wissen, welche Zahlungsarten Sie in Ihrem Online-Shop anbieten können, ist es an der Zeit, über die Zahlungsabwicklung zu sprechen. Es steckt definitiv mehr dahinter, aber eine einfache Möglichkeit, das Konzept zusammenzufassen, besteht darin, jedes der Elemente schnell zu definieren:

- Zahlungsgateways:fungieren als Kurier zwischen Ihrer E-Commerce-Website, auf der der Kunde seine Zahlungsinformationen eingibt, und Ihrem Zahlungsabwickler

- Zahlungsabwickler:Nehmen Sie die Informationen vom Gateway, überprüfen Sie, ob der Kunde über das Geld verfügt, und zahlen Sie das Geld auf Ihr Händlerkonto ein

- Händlerkonten:erhalten die Gelder, sobald sie bearbeitet wurden

Manchmal werden die Wörter Gateway und Prozessor synonym verwendet, obwohl sie technisch gesehen unterschiedliche Dinge tun, was es besonders verwirrend macht.

Darüber hinaus können Payment Service Provider (PSP), auch Merchant Service Provider (MSP) genannt, den kompletten End-to-End-Prozess verwalten, von den technischen Verbindungen bis zur Einzahlung von Geldern. (Wir stellen unten einige Beispiel-PSPs bereit, die BigCommerce-Händler verwenden können.)

Wie arbeiten E-Commerce-Zahlungsabwickler, Gateways und Händlerkonten zusammen?

Nachdem wir nun jedes Element erklärt haben, sehen wir uns die Schritte für eine Standardtransaktion an, um zu sehen, wie die Zahlungssysteme zusammenarbeiten, nachdem der Kunde Artikel zu seinem Einkaufswagen hinzugefügt hat:

Schritt 1. Der Kunde gibt seine Kredit- oder Debitinformationen an der Kasse ein.

Schritt 2. Das Zahlungsgateway sichert die Daten und sendet sie an den Zahlungsabwickler.

Schritt 3. Der Zahlungsabwickler überprüft das Kreditkartennetzwerk, um sicherzustellen, dass der Kunde über ausreichende Mittel für den Kauf verfügt.

Schritt 4. Die kreditkartenausgebende Bank des Kunden akzeptiert die Zahlungsanforderung oder lehnt sie ab.

Schritt 5. Der Zahlungsabwickler sendet dann die Ergebnisse (genehmigt oder abgelehnt) über das Zahlungsgateway, sodass der Kunde auf der Website des Händlers sehen kann, ob die Transaktion genehmigt wurde.

Schritt 6. Der Zahlungsabwickler überweist das Geld entweder an das Händlerkonto oder an die Bank des Händlers.

Was manchmal am überraschendsten ist, ist, dass der gesamte Prozess in Sekundenschnelle abläuft – obwohl eine Menge Dinge passieren.

Lassen Sie uns näher darauf eingehen, wie Zahlungs-Gateways in Ihrem BigCommerce-Shop funktionieren, um die Zahlungsinformationen Ihrer Kunden zu sammeln und zu sichern.

Sammeln von Informationen mit E-Commerce-Zahlungsgateways

Wie oben erwähnt, besteht die Hauptaufgabe des Zahlungsgateways darin, die Zahlungsinformationen des Kunden mit den Finanzinstituten zu verbinden, die die Zahlung tatsächlich verarbeiten. Für Kleinunternehmer gibt es vier Hauptoptionen zum Erfassen von Zahlungsdetails in Ihrem BigCommerce-Shop – einige sind anpassbarer als andere.

1. Gehostete Widgets.

In diesem Szenario verwenden Sie eine HTML-Komponente, um Informationen auf Ihrer Checkout-Seite anzuzeigen. Und es gibt zwei Arten von gehosteten Widgets, die Sie verwenden können:

- Eingebettete iFrame-Komponenten:Der auf Ihrer Checkout-Seite angezeigte Inhalt wird außerhalb von BigCommerce gehostet; Daher können Sie das Erscheinungsbild nicht steuern.

- DIV-Komponenten:Der an Ihrer Kasse angezeigte Inhalt wird in BigCommerce gehostet und kann dynamisch von Javascript generiert werden.

2. Gehostete Felder.

Die Verwendung von gehosteten Feldern ist eine weitere Lösung, um Ihre Kunden auf Ihrer Checkout-Seite zu halten und gleichzeitig eine zusätzliche Sicherheitsebene für ihre Kreditkarteninformationen zu bieten.

Mit dieser Option werden die Formularfelder außerhalb von BigCommerce gehostet, aber auf der Checkout-Seite angezeigt. Das Gateway tokenisiert die Kreditkarteninformationen des Käufers, sobald sie in die Felder eingegeben wurden, und dann wird das Token an den Zahlungsabwickler weitergeleitet. Auf diese Weise verarbeitet BigCommerce nicht die rohen Kreditkartendaten.

3. Native gehostete Komponente.

Bei dieser Option bleibt der Kunde auf der Seite und die Felder werden von BigCommerce beim Checkout gerendert. Dann verwendet BigCommerce eine (direkte) Server-zu-Server-API-Integration, um sich mit der PSP zu verbinden. Sie können dies mit PSPs wie Authorize.net und Cybersource zum Laufen bringen.

Wichtige Überlegungen für E-Commerce-Zahlungsabwickler

Sobald Sie die Daten erfasst und übertragen haben, ist es an der Zeit, dass der Zahlungsabwickler die Zahlung tatsächlich bearbeitet. Hier finden die meisten Aktivitäten statt, von der Überprüfung beim Kreditkartenunternehmen und der Autorisierung der Zahlung bis zur Überweisung des Geldes auf Ihr Konto.

Hier sind einige allgemeine Dinge, die Sie über Ihren Zahlungsabwickler wissen sollten:

1. Sie sollten PCI-konform sein.

Jedes Unternehmen, das Kreditkarteninformationen akzeptiert, verarbeitet, speichert oder übermittelt, muss den Payment Card Industry Data Security Standard (PCI DSS) einhalten. Das bedeutet, dass Sie und Ihr Zahlungsabwickler diese Anforderungen erfüllen müssen.

Stellen Sie bei der Überprüfung von Zahlungsabwicklern sicher, dass Sie sie nach ihrem Ansatz zur PCI-Compliance fragen. Weitere Informationen zum Erreichen der PCI-Compliance erhalten Sie von Jon C. Marsella, dem Gründer und CEO von Jasper.

BigCommerce-Geschäfte sind standardmäßig mit PCI-Konformität der Stufe 1 ausgestattet, sodass Sie abgesichert sind, wenn Sie mit einem unserer Partner zusammenarbeiten, die in Ihrem Steuerungsfeld aufgeführt sind.

2. Sie sollten Token für sensible Zahlungsinformationen erstellen.

Wir haben dies oben angesprochen, aber es lohnt sich, die Funktionsweise genauer zu erklären. Um die Zahlungsinformationen Ihrer Kunden zu sichern – insbesondere wenn Sie Kunden erlauben, ihre Zahlungsinformationen zu speichern, um sie für wiederholte Einkäufe oder wiederkehrende Abrechnungen zu verwenden – sollte Ihr Zahlungsabwickler Tokenisierung verwenden.

Das funktioniert so, dass der Prozessor in dem Moment, in dem die Kredit- oder Debitkarteninformationen erfasst werden, die Kontonummern in einen Token umwandelt, mit dem er den bestimmten Kunden identifizieren kann. Dadurch schützen Sie sich und Ihre Kunden vor Hackern, die möglicherweise versuchen, vertrauliche Zahlungsinformationen zu stehlen.

Abhängig von Ihrem BigCommerce-Plan und dem von Ihnen gewählten Zahlungsdienstleister können Sie gespeicherte Zahlungsmethoden für Ihre Kunden aktivieren. Um mehr darüber zu erfahren, wie dies für BigCommerce-Händler funktioniert, besuchen Sie unsere Wissensdatenbank.

3. Die Zahlungsmethoden, die sie akzeptieren.

Dies ist wahrscheinlich die wichtigste Funktion Ihres Zahlungsprozessors – zumindest für Ihre Kunden. Ermöglicht es Ihnen, die Zahlungsmethoden zu akzeptieren, die Ihre Kunden verwenden möchten?

Während beispielsweise Visa und Mastercard auf der ganzen Welt weithin akzeptiert werden, sieht es bei American Express und Discover ganz anders aus. Wenn Ihr Geschäft teurere Artikel verkauft, bevorzugen Kunden möglicherweise eine Option wie Klarna, um die Zahlungen aufzuteilen oder jetzt zu kaufen und später zu bezahlen. Sie möchten Ihren Kunden so viele Optionen wie möglich bieten, um sicherzustellen, dass sie ihren Kauf abschließen.

4. Wie viel sie an Gebühren verlangen.

Nun, das ist wahrscheinlich das, was Ihnen am wichtigsten ist. Als kleines Unternehmen möchten Sie nicht in die Falle geraten, astronomische Gebühren für Ihren Zahlungsabwickler zu zahlen, aber manchmal können die Gebühren schwer zu verstehen sein.

In der Regel berechnen Unternehmen jedoch einen Prozentsatz sowie eine feste Gebühr pro Transaktion. Einige berechnen jedoch möglicherweise eine monatliche Gebühr für ein Abonnement anstelle von Transaktionsgebühren. Es gibt auch zusätzliche Gebühren, die Sie möglicherweise für Dinge wie Rückbuchungen, Streitigkeiten und internationale Zahlungen zahlen müssen.

Wenn Sie die Anzahl Ihrer Transaktionen kennen, können Sie Ihre Kosten einschätzen und den richtigen Zahlungsabwickler für Ihr E-Commerce-Geschäft finden. Wenn Sie ein BigCommerce-Händler sind, können Sie unsere vorab ausgehandelten Tarife mit PayPal powered by Braintree nutzen.

Benötigen Sie ein E-Commerce-Händlerkonto?

Angesichts der zunehmenden Komplexität und Modernisierung des E-Commerce erkennen einige Unternehmen die Notwendigkeit von E-Commerce-Händlerkonten, um ihre Angebote an die Erwartungen der Verbraucher anzupassen.

Wenn Sie Zahlungen digital verwalten – und wenn Sie hier sind, tun Sie dies wahrscheinlich oder planen Sie dies –, kann Ihnen ein E-Commerce-Händlerkonto dabei helfen, Ihren Kunden die richtigen digitalen Zahlungsoptionen anzubieten.

Händlerkonten können Ihnen auch dabei helfen, die mit verschiedenen Zahlungsgateways verbundenen Gebühren zu verwalten und zu reduzieren.

Schließlich konzentrieren sich E-Commerce-Händlerkonten darauf, ihre Dienste sehr sicher zu machen, und verwenden jetzt bei der Zahlungsabwicklung die Verschlüsselung auf höchstem Niveau. Dadurch können Sie sicherstellen, dass Sie Ihren Kunden die genaueste und sicherste Umgebung bieten, in der sie ihre Kartentransaktionen abschließen können.

7 Beispiele für E-Commerce-Zahlungslösungen

An dieser Stelle sollten Sie Zahlungs-Gateways, Zahlungsabwickler, Händlerkonten – und wie sie alle zusammenarbeiten – besser verstehen. Jetzt können wir einige Beispiele von PSPs überprüfen, die Zahlungsverarbeitungsdienste sowie Gateways und Händlerkonten anbieten.

1. PayPal.

PayPal basiert auf einer leistungsstarken Technologie, mit der Sie ganz einfach Kredit- und Debitkarten akzeptieren, Ihren Kunden PayPal anbieten und die Optionen „Jetzt kaufen, später bezahlen“ erweitern können, einschließlich Pay in 4 und PayPal Credit über Ihren Online-Shop. Über PayPal können Sie auch Zahlungen über Facebook, Pinterest und Instagram ermöglichen.

2. Streifen.

Stripe bietet nicht nur eine schnelle, einfache und sichere Zahlungsakzeptanz, sondern arbeitet auch mit Google Pay, Apple Pay und Masterpass zusammen, um Ihren Kunden noch mehr Zahlungsoptionen auf Warenkorb- und Checkout-Seiten anzubieten. Stripe ist PCI-zertifiziert und akzeptiert internationale Transaktionen von Kunden weltweit, von Deutschland bis Japan.

3. Quadrat.

Square ermöglicht es Ihnen, online und persönlich mit bidirektionaler Inventarsynchronisierung zu verkaufen, und bietet eine robuste Suite von Tools, mit denen Sie Ihr Geschäft ausbauen und Ihre Abläufe verbessern können, einschließlich Gehaltsabrechnung und Zeitmanagement, mitarbeiterspezifisches Zugriffsmanagement, Kundenbindung und mehr Online-Rechnungen.

4. BlueSnap

BlueSnap ist eine einzige globale Plattform, um Zahlungen von überall und auf jedem Gerät zu akzeptieren, die globale Zahlungsabwicklung und Unterstützung für mehrere Währungen bietet – unterstützt über 100 Währungen und Käufer können aus 16 verschiedenen Auszahlungswährungen auswählen – in nur einem Konto. Mit BlueSnap können Händler Akzeptieren Sie die wichtigsten Kreditkartenzahlungen sowie regionale Karten wie China Union Pay. Sie erhalten außerdem erstklassige Sicherheit und detaillierte Analysen und Berichte.

5. AmazonPay.

Amazon Pay vereinfacht den Checkout für Hunderte Millionen Amazon-Kunden, indem es ihnen ermöglicht, Zahlungs- und Versandinformationen zu verwenden, die in ihren Amazon-Konten gespeichert sind. Laut Amazon haben einige Händler, die Amazon Pay verwenden, eine höhere Konversion, weniger Warenkorbabbrüche und schnellere Bezahlvorgänge erlebt. Amazon Pay bietet Betrugserkennungstechnologie und bietet auch die A-bis-Z-Garantie von Amazon für qualifizierte Bestellungen. Und der mobile Checkout erfordert nur ein paar Fingertipps.

6. Klarna

Mit Klarna können Sie an der Kasse haftungsfreie Finanzierungsoptionen anbieten, einschließlich integriertem Betrugsschutz.

7. Sezzle

Die Mission von Sezzle ist es, die nächste Generation finanziell zu stärken. Sezzle ermöglicht es Käufern, Bestellungen in über 44.000 Online-Shops über einen Zeitraum von 6 Wochen in 4 zinsfreie Zahlungen aufzuteilen. Ohne Auswirkungen auf die Kreditwürdigkeit und kostenlose Zahlungsumbuchungen ist dies eine bequeme und einfach zu verwaltende Zahlungsoption für Ihre Kunden.

Schlussfolgerung

Jetzt, da Sie die verfügbaren Optionen zum Akzeptieren von Zahlungen über Ihre E-Commerce-Plattform verstehen, sind Sie gut gerüstet, um Entscheidungen darüber zu treffen, welche(n) Sie auswählen.

Ob Sie gerade erst anfangen oder ein etabliertes Unternehmen sind, Zahlungen sind eine zentrale Komponente Ihres Erfolgs. Es gibt keinen Mangel an Optionen, aus denen Sie wählen können – aber Sie brauchen einen Zahlungsabwickler, der sowohl auf Ihre spezifischen Bedürfnisse als auch auf die Ihrer Kunden eingeht. Der Preis, den Sie als Händler zahlen, ist wichtig, aber nicht der einzige Faktor. Berücksichtigen Sie alle Funktionen, die Sie jetzt für Ihr Unternehmen benötigen, und was Sie möglicherweise möchten, wenn Sie mit der Skalierung beginnen.

Welche Verarbeitungslösung Sie auch wählen, stellen Sie sicher, dass sie Online-Transaktionen ermöglicht, die sowohl für Sie als auch für Ihre Kunden einfach sind.

-

Ein Leitfaden zur Solvenz für kleine Unternehmen im Jahr 2022

Solvenz ist eine wichtige Komponente für Unternehmen jeder Größe. Erfahren Sie, was Solvenz ist, wie sie sich von Liquidität unterscheidet und warum beides für Ihr Unternehmen wichtig ist. Die Zahlun

-

Was ist Buchhaltung?:Ein Leitfaden für kleine Unternehmen

Immer noch nicht sicher, was Buchhaltung ist? Wir erklären Ihnen genau, was Buchhaltung ist, geben Ihnen eine Einführung in die Geschichte der Buchhaltung und erklären, warum es wichtig ist, die Buchh

Unternehmen

- Vorteile von Cloud-CRM für kleine Unternehmen

- 15 wichtige Finanzkennzahlen und KPIs für kleine Unternehmen

- Ein Leitfaden zur Finanzmodellierung für Startups und kleine Unternehmen

- Leitfaden zur Finanzanalyse für kleine Unternehmen

- Wassersparstrategien für kleine Unternehmen

- Die 10 größten finanziellen Herausforderungen für kleine Unternehmen und wie man sie meistert

- Ein Leitfaden zur Finanzprognose für kleine Unternehmen

- EU-Umsatzsteueränderungen 2022 für E-Commerce-Unternehmen

- Kredite für Kleinunternehmen:Ein Leitfaden zur Beantragung eines Kredits

-

Ein Leitfaden zur Abschreibung für kleine Unternehmen (2022)

Ein Leitfaden zur Abschreibung für kleine Unternehmen (2022) Abschreibung ist die Zuordnung der Kosten eines Anlagevermögens über einen bestimmten Zeitraum. Aber wie wirkt sich die Abschreibung auf Ihr Geschäft aus? Lesen Sie weiter, während wir die Grundlagen ...

-

Ein Leitfaden für aufgelaufene Ausgaben für kleine Unternehmen

Ein Leitfaden für aufgelaufene Ausgaben für kleine Unternehmen Eine aufgelaufene Ausgabe ist eine Ausgabe, die erfasst, aber noch nicht bezahlt wurde. Um Ausgaben in der richtigen Abrechnungsperiode zu melden, müssen Sie möglicherweise bestimmte Ausgaben abgrenze...