Finanzcheck:Warum Julia mit 35.000 Dollar im Jahr nicht weiterkommt

Julia ist eine alleinstehende, 26-jährige Account-Koordinatorin für eine Werbeagentur, die in einem Vorort von Washington, D.C. lebt. Hier ist ihre Situation:

Ich habe seit fast acht Jahren Kreditkartenschulden in Höhe von 8.000 $. Ich kann es nicht loswerden. Ich verdiene nur 35.000 $ mit meinem Job und mache immer Gelegenheitsjobs (Hausbetreuung, Haustierbetreuung, Verkauf von Sachen, Nachhilfe), um zusätzliches Geld zu verdienen, aber am Ende fließt alles in Notwendigkeiten wie Essen und Benzin.

Ich versuche, mich an ein ziemlich strenges Budget von weniger als 25 $ pro Woche für Lebensmittel zu halten, und erlaube mir nicht, auszugehen und viel Spaß zu haben. Es scheint immer zusätzliche Ausgaben zu geben, die ich nicht plane und die mein gesamtes zusätzliches Einkommen oder den größten Teil davon in Anspruch nehmen. Ich spare weder so viel, wie ich möchte, noch trage ich so viel zur Rente bei, wie ich möchte (derzeit acht Prozent). Ich würde diese Schulden gerne loswerden, damit ich mit meinem Leben weitermachen und den Rest meiner Zwanziger in finanzieller Ruhe genießen kann.

Ich wette, Sie können sich mit Julia identifizieren, wenn Sie:

- Verdienen nicht viel

- Habe Schulden, aber es scheint keine so große Sache zu sein

- Sie machen mit Ihrem Geld keine Fortschritte

Also, bevor wir irgendwohin gehen, lassen Sie uns darauf hinweisen, dass Julia diese Kreditkartenschulden seit acht Jahren hat! Und ob sie es merkt oder nicht, hier ist der Grund:

Das Guthaben [auf meiner Chase-Karte] beträgt etwa 5.000 $ bei einer monatlichen Mindestzahlung von 100 $. Ich zahle IMMER mehr als das, aber dann scheint es sich wieder einzuschleichen und bei etwa 5.000 $ zu bleiben; vielleicht, weil ich übereifrig werde und zu viel bezahle und dann nicht genug Geld übrig habe, um das Nötigste zu kaufen.

Bingo. Ich habe das jahrelang gemacht. Wenn es an der Zeit ist, diese Kreditkartenzahlung zu tätigen, denken Sie:„Ich werde brav sein und 200 Dollar extra bezahlen.“ Aber dann passiert etwas (das passiert immer) und Sie möchten später im Monat 200 $ ausgeben, also belasten Sie die Karte damit. Darauf hoffen Kreditkartenunternehmen, und das sorgt dafür, dass sie Gewinne erzielen und Sie Schulden machen.

Bevor wir uns mit einigen möglichen Lösungen für Julia befassen, werfen wir einen Blick auf ihre restlichen Finanzen.

Julias Finanzen

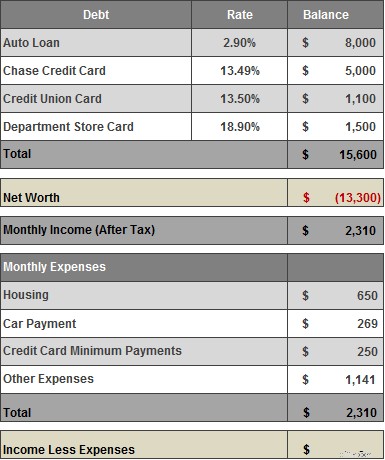

Hier ist eine Aufschlüsselung der Einnahmen, Ausgaben, Vermögenswerte und Schulden von Julias:

*In ihrem Nettoeinkommen habe ich die 250-300 $ mitgerechnet, die sie zusätzlich zu ihrem Job verdient. Der Einfachheit halber habe ich Julia nicht um eine detaillierte Aufschlüsselung der „anderen Ausgaben“ gebeten. Aber nach dem, was sie mir erzählt hat, gibt sie jeden Monat den größten Teil (wenn nicht sogar etwas mehr) ihres verbleibenden Einkommens aus.

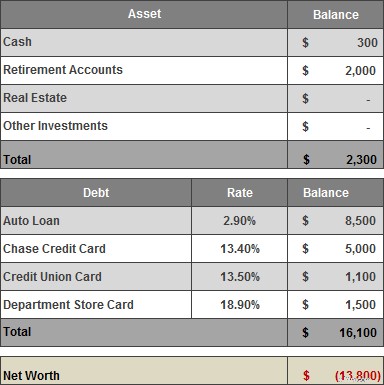

Julias Vermögen

Notizen

- Mit nur 300 $ auf dem Konto lebt Julia von Gehaltsscheck zu Gehaltsscheck. Wenn große Ausgaben auftauchen, muss sie eine Kreditkarte verwenden, um sich selbst zu retten. Und wenn sie ihren Job verlieren würde, würde sie wirklich in Schwierigkeiten geraten.

- Die Kreditkartenschulden müssen weg.

- In der Plus-Spalte hat Julia keine Studiendarlehensschulden und sie hat begonnen, acht Prozent ihres Gehalts zu ihrem 401(k) bei der Arbeit beizutragen.

- Es ist auch toll, dass sie zusätzliches Geld verdient, aber Julias Schulden gehen trotzdem nirgendwo hin, was bedeutet, dass sie sie so ausgibt, wie sie sie verdient.

Meine Empfehlungen

Ich denke, Julia muss ihre Finanzen eins nach dem anderen angehen. Julias Margen sind dünn. Hier geht es um kleine Gewinne alle paar Monate, die sich im Laufe der Zeit summieren.

Als ich sie nach ihren finanziellen Zielen fragte, listete Julia viele auf:

- Erhöhung der 401(k)/Roth-Beiträge.

- Schulden abzahlen (meistens nur Kreditkarte).

- Haben Sie einen Spaßfonds (für Urlaub, schöne Kleidung, Spielzeug usw.)

- Haben Sie einen Notfallfonds (falls ich am Ende keine Arbeit habe oder etwas Schreckliches passiert).

- Bis ich 30 bin (heute 27) ein Haus/eine Eigentumswohnung kaufen oder zumindest eine eigene Wohnung mieten.

Ich werde ihr empfehlen, diese Liste neu zu priorisieren und sich dann auf eine Sache nach der anderen zu konzentrieren.

Besorgen Sie sich zuerst einen Bankkontopuffer™

Ich denke, Julia sollte ihren Bargeldbestand erhöhen, damit sie bei kleinen Notfällen im Leben nicht auf einen Kredit zurückgreifen muss.

Also würde ich gerne sehen, wie sie ein Sparkonto eröffnet, wenn sie noch keins hat, und etwa 800 Dollar hineinsteckt. Ich würde sogar für ein paar Monate aufhören, die Kreditkarten zusätzlich zu bezahlen, bis dies erledigt ist.

Die Kreditkartenschulden angreifen

Der nächste Schritt (oder ein gleichzeitiger) ist die Tilgung der Kreditkartenschulden. Ich werde Julia empfehlen, alle anderen Ziele aufzuschieben , wie die Erhöhung der Rentenbeiträge oder anderer Sparmaßnahmen, bis die Kreditkartenschulden weg sind.

Angesichts des derzeitigen Kreditkartenmarkts kann sie möglicherweise etwas Geld sparen, indem sie Guthaben (zumindest die Nordstrom-Karte mit 18,9 % effektivem Jahreszins) für 12 Monate oder länger auf eine Karte mit 0 % effektivem Jahreszins überweist.

Sie zahlt eine Gebühr für die Überweisung, aber wenn man bedenkt, wie lange sie braucht, um die Salden abzuzahlen, ist die Gebühr es wert. Hier sind unsere bevorzugten Guthabenübertragungskarten.

Nun, unter der Annahme, dass zumindest ein teilweiser Saldotransfer erfolgreich war, zwei Regeln:

- Nicht Verwenden Sie die neue Kreditkarte – sie dient nur der Überweisung des Guthabens.

- Aufschneiden die anderen alten Kreditkarten.

Angesichts der Tatsache, dass Julias Kreditkartenschulden seit acht Jahren bestehen, könnte es an der Zeit sein, die Kreditkarten zugunsten einer Debitkarte ganz aufzugeben, bis die Schulden weg sind.

Aber Julia, wenn Sie Ihre Chase-Karte weiterhin für alltägliche Einkäufe verwenden möchten, haben wir hier eine neue Regel für Sie:Ihre monatliche Zahlung sollte mindestens betragen die Summe der neuen Gebühren, die Sie auf die Karte geladen haben, zuzüglich der Mindestzahlung. Dadurch gewöhnen Sie sich daran, Ihre monatlichen Gebühren vollständig zu bezahlen und gleichzeitig Ihre Schulden abzubauen.

Machen Sie einen Plan, um mehr zu verdienen

Julia kann ihr Einkommen bereits gut mit Gelegenheitsjobs aufbessern, aber selbst mit diesem zusätzlichen Geld kommt sie noch zu kurz. Sie muss diese Kreditkartenschulden loswerden und mehr für die Zukunft sparen, aber ich habe das Gefühl, dass sie dafür kein zweijähriges Armutsgelübde ablegen möchte.

Daher sollte es ihr langfristiges Ziel sein, nicht nur ihre Schulden loszuwerden, sondern auch ihre Ausgaben zu stabilisieren und mehr Geld zu verdienen, damit das zusätzliche Einkommen zum Sparen verwendet werden kann.

In unserem E-Mail-Austausch weist sie auf viele Ideen hin, um mehr zu verdienen, sowohl freiberuflich als auch in ihrer Karriere. Sie sagt:

Als persönlicher Assistent eines VP eines großen, bekannten Unternehmens verdiene ich zwischen 250 und 300 $/Monat. (Dies entspricht etwa 5-10 Stunden Arbeit pro Monat, was ich FANTASTISCH finde).

Das ist sehr cool, meine Frage wäre … kannst du mehr davon machen? Können Sie Ihre Dienstleistungen erweitern und mehr verlangen? Gibt es Dinge, die Sie wirklich gut können? Bestimmte Dinge? Können Sie diese neuen Kunden anbieten? Vizepräsidenten großer Unternehmen zahlen viel Geld für Dinge, für die sie keine Zeit haben oder wollen.

Gelegentlich babysitte ich und berechne $15-20/Stunde, aber das ist sporadisch und ich rechne nicht mit dem Einkommen.

Ein netter Einkommensverstärker, aber wie Sie sagten, sporadisch, und Sie werden nie viel mehr als das pro Stunde verdienen. Ich würde es nehmen, wenn es passt, aber mich auf andere Gelegenheiten konzentrieren.

Ich habe einen Nachhilfeauftrag für den Sommer, der 20 $/Stunde kostet, aber nur eine Stunde pro Woche.

Dieses hier ist besser. Können Sie werben und neue Kunden gewinnen? Wenn Sie sich auf Nachhilfe für ein bestimmtes Fach/einen bestimmten Test usw. spezialisieren, wette ich, dass Sie ihnen auch mehr berechnen könnten … sogar den doppelten Satz.

Ich habe Zeit damit verbracht, mir selbst Designprogramme beizubringen, in der Hoffnung, freiberufliche Designarbeit zu bekommen oder vielleicht irgendwann einen Blog zu starten (aber noch keine Ahnung, worum es gehen sollte … ZU viele Ideen, um sie festzunageln).

Passen Sie auf, es gibt viele, viele, viele hungrige Designer mit MFAs und großen Portfolios und viele, viele, viele Blogger. Wenn beides Ihre Leidenschaft ist, stürmen Sie voran, aber seien Sie vorsichtig, wenn Sie denken, dass Sie sich Photoshop beibringen und über Nacht mit 100 Dollar an freiberuflicher Arbeit enden.

Karriereideen

Was Julias Hauptjob angeht, deutet sie in ihren E-Mails an, dass sie ihren Job nicht hasst, aber nicht zuversichtlich in Bezug auf langfristiges Wachstum oder Stabilität klingt. Sie sagt, dass sie basierend auf den Gehältern von Freunden glaubt, dass sie deutlich mehr verdienen könnte. Sie hat sich in den letzten Monaten auf einige Stellen beworben, findet es aber schwierig, die Dynamik der Stellensuche bei allem anderen aufrechtzuerhalten.

Wir könnten einen weiteren Beitrag über Karriereplanung schreiben, aber um es kurz zu machen, ich denke, Sie haben beschrieben, dass es an der Zeit ist, nach dem Job zu suchen, den Sie wirklich wollen (und hoffentlich mehr bezahlen). Sie haben etwas, wofür viele Leute heutzutage töten würden – einen Job in Ihrem Bereich, der die Rechnungen bezahlt – aber Sie wissen, dass Sie zu mehr fähig sind. Dieser erste Schritt besteht darin, zu definieren, was Sie wollen, und dann einen Plan zu erstellen, um es zu verfolgen. Das bedeutet, Listen von Unternehmen zu erstellen, für die Sie gerne arbeiten würden, und Mittagessen mit Leuten zu vereinbaren, die Sie kennen und die dort arbeiten. Wenn Sie sich darauf einlassen, ergibt sich vielleicht der richtige Job, wenn Sie es am wenigsten erwarten.

Zusammenfassung

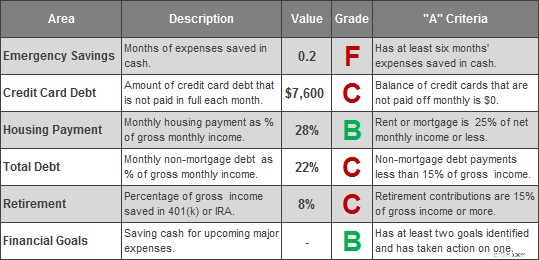

So sieht Julias Situation meiner Meinung nach derzeit aus.

Julia mag diese Einschätzung hart finden, aber die Realität ist, dass Julia eine Krankheit oder einen verlorenen Job vor einer finanziellen Katastrophe hat. Die gute Nachricht ist, dass es nicht viel braucht, um dieses Bild zu verbessern. Die Schlüssel für Julia sind:

- Holen Sie sich etwas mehr Geld, damit ein kleiner Notfall Sie nicht ruiniert.

- Werden Sie die Kreditkartenschulden los.

- Konzentrieren Sie sich darauf, Ihre Ausgaben zu stabilisieren und Ihr Einkommen zu steigern, damit Sie im Laufe der Zeit immer mehr Schulden zurückzahlen und sparen können.

Auf der positiven Seite sind Julias Wohnkosten kontrolliert (der Vorteil für Mitbewohner), sie hat eine Vorstellung davon, wohin sie gehen möchte, und sie arbeitet daran, dorthin zu gelangen. Ich denke, das Beste, was sie tun kann, ist, sich darauf zu konzentrieren, ein Tor nach dem anderen zu schießen.

Weiterlesen

- Treten Sie Schulden in den Hintern! So kommen Sie selbst aus den Schulden heraus

- Wie man mit niedrigem Einkommen schuldenfrei wird

Verwandte Tools

- Holen Sie sich eine wirklich kostenlose Kreditwürdigkeit

- Überwachen Sie Ihr Guthaben täglich:Starten Sie jetzt

- Unsere empfohlenen Kreditkarten

-

Wie man in einem Jahr schuldenfrei wird

Das Ziel ist es, sich aus der Verschuldung zu befreien, aber schaffen Sie das in einem Jahr? Wir untersuchen 8 Schritte, die Ihnen helfen, Ihre finanzielle Zukunft drastisch zu verändern. Schulde

-

Was ist ein Zahltagdarlehen und warum ist es eine WIRKLICH schlechte Idee, eines zu bekommen?

Ein Zahltagdarlehen ist ein sehr kurzfristiges Darlehen, das mit einfachen Genehmigungen einhergeht – aber auch unverschämten effektiven Jahreszinsen (wir sprechen von 300 % oder mehr). Während sie in

Schuld

- Finanzielle Vorteile einer Scheidung

- Warum Südafrikas Stromversorger finanziell nicht in bester Verfassung ist

- Was Sie von einer Schuldenbereinigungssoftware bekommen können (und was nicht)

- Upstart Review [2021]:Erhalten Sie schnellen Zugriff auf bis zu 50 US-Dollar,

- So kommen Sie mit einer 0% APR-Kreditkarte voran

- Warum kann ich kein Geld sparen?

- Warum eine gute Kreditwürdigkeit nicht auf finanzielle Gesundheit hinweist

- Neujahrsvorsatz:Wie man 2020 schuldenfrei wird

- Warum einen Finanzplaner beauftragen

-

Können Sie einen Kredit für 10 USD erhalten, 000?

Können Sie einen Kredit für 10 USD erhalten, 000? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Warum einige Amerikaner, die über 600.000 US-Dollar pro Jahr verdienen, Stimulus-Checks erhielten

Warum einige Amerikaner, die über 600.000 US-Dollar pro Jahr verdienen, Stimulus-Checks erhielten Sogar wohlhabende Amerikaner erhielten etwas Konjunkturgeld. Coronavirus-Konjunkturgelder sollten den kämpfenden Amerikanern helfen, mit den schwerwiegenden finanziellen Folgen fertig zu werden, die...