Was ist die 50/30/20-Budgetierungsmethode?

Wenn Sie nach einem Budget suchen, das ist:

- Leicht zu merken;

- Leicht zu halten; und

- Erfordert keinen spartanischen Lebensstil

dann könnte das berühmte 50/30/20-Budget perfekt passen. Schließlich hat es seit 2006 unzähligen Menschen – insbesondere jungen Leuten wie uns – dabei geholfen, ihr Budget zu halten und ihre finanziellen Ziele zu erreichen.

Hier ist ein kurzes Erklärvideo:

Das 50/30/20-Budget ist glatt und einfach, aber aufgrund seines Alters auch umstritten. Ist es also im Jahr 2022 noch relevant? Wann funktioniert es? Wenn nicht es funktioniert?

Und alles in allem, ist es das richtige Budget für Sie?

Untersuchen wir das Budget 50/30/20.

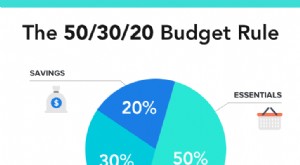

Was ist das 50/30/20-Budget?

Das 50/30/20-Budget ist, wenn Sie Ihr monatliches Einkommen nach Steuern nehmen und widmen:

- 50 % Bedarf

- 30 % für Wünsche

- 20 % Rabatt

Das Budget wurde von Senatorin Elizabeth Warren und ihrer Tochter Amelia Warren Tyagi in ihrem Buch All Your Worth:The Ultimate Lifetime Money Plan konzipiert , die sie geschrieben haben, als Warren noch an der Harvard Law lehrte.

Am Ende blieb das Budget wirklich hängen und gewann aufgrund seiner Einfachheit eine Anhängerschaft. Es gibt keine Tabellenkalkulationen, Pivot-Tabellen oder Heuristiken, die Sie sich merken müssen – nur drei einfache Zahlen. Solange Sie diese drei Zahlen den ganzen Monat über im Auge behalten, werden Sie ziemlich effektiv budgetieren.

Hier ist eine Aufschlüsselung.

50 % für Bedürfnisse

Bedürfnisse sind obligatorische Ausgaben, die Sie einfach nicht überspringen können. Dinge wie Lebensmittel, Miete, Kinderbetreuung – du weißt schon, „erwachsenes“ Zeug.

Hier ist eine allgemeine Liste der Ausgabenkategorien, die in den Bereich „Bedürfnisse“ fallen:

Quelle:Giphy.com

- Miete/Hypothek

- Dienstprogramme

- Versicherungsprämien (Auto, Haus, Krankenversicherung usw.)

- Lebensmittel

- Transport (Benzin, Busfahrgeld usw.)

- WLAN und mobile Datentarife

- Therapie und psychiatrische Dienste

- Mitgliedschaft im Fitnessstudio (umstritten, da es kostenlose Möglichkeiten zum Trainieren gibt)

30 % für Wünsche

Die mittlere Ausgabenkategorie geht an „Möchte“ – Dinge, die das Leben verbessern könnten, für die Sie aber nicht unbedingt jeden Monat bezahlen müssen.

Dinge, die in die Kategorie der Wünsche fallen, sind unter anderem:

Quelle:Giphy.com

- Restaurants und Imbiss

- Unterhaltungs- und Medienabonnements (Twitch, Netflix usw.)

- Reisen

- Konzerte und Kinokarten

- Online-Shopping

- Mode

- Videospiele und Konsolen

- Alkohol

Erhalten Sie das Wesentliche? Und ja, manchmal kann es schwierig sein, zwischen einem „Wollen“ und einem „Bedürfnis“ zu unterscheiden. Wir werden gleich mehr darüber sprechen.

Lassen Sie uns zunächst über die letzte Kategorie des 50/30/20-Budgets sprechen:Sparen.

20 % Rabatt

Schließlich sollten 20 % Ihres monatlichen Einkommens nach Steuern gespart werden. Sie können es auf Ihrem Hochzins-Sparkonto (HYSA) oder Ihrem Rentenkonto anlegen oder sogar Indexfonds damit kaufen.

Das verbindende Thema der 20 %-Kategorie „Einsparungen“ ist, dass Sie dieses Geld herausbekommen Ihres Girokontos und in ein Konto, wo es wachsen kann. Aus diesem Grund nennen manche Leute die letzte Kategorie „Ersparnisse und Investitionen“.

Quelle:Giphy.com

Hier ist eine erweiterte, aber nicht vollständige Liste von Orten, die in den Spareimer fallen:

- Hochverzinsliche Sparkonten (HYSAs)

- Rentenkonten (401(k), Roth IRA usw.)

- Maklerkonten/Anlagen an der Börse

- I Anleihen, die Zinsen entsprechend der Inflationsrate generieren (ca. 9 % im Jahr 2022)

Nachdem wir nun die drei Ausgabenkategorien behandelt haben, lassen Sie uns ein Beispiel aufschlüsseln.

50/30/20 Budgetbeispiel

Nehmen wir an, Sie nehmen monatlich 4.000 $ nach Steuern mit nach Hause. Hier ist eine sehr einfache Aufschlüsselung, wie ein 50/30/20-Budget aussehen könnte.

4.000 $ x 50 % =2.000 $ für Bedarf

- 1.400 $ für Miete und Nebenkosten

- 250 $ für Lebensmittel

- 150 $ für Ausgaben für geistige/körperliche Gesundheit

- 100 $ für mobile Daten und WLAN

- 100 $ für Benzin

4.000 $ x 30 % =1.200 $ für Wünsche

- 400 $ für Restaurants und Essen zum Mitnehmen

- 350 $ zum Einkaufen

- 200 $ für Unterhaltung

- $200 für Urlaubsersparnisse

- 50 $ für Netflix, Hulu und Spotify

4.000 $ x 20 % =800 $ für Einsparungen

- 400 $ in den Ruhestand (plus Zuschuss des Arbeitgebers)

- 250 $ auf ein Konto mit kürzerer Laufzeit (ETFs, Indexfonds usw.)

- 100 $ in Notfallspareinlagen

- 50 $ in spekulative Investitionen (Krypto, einzelne Aktien usw.)

Auch dies ist nur ein einfaches Beispiel zur Veranschaulichung des Konzepts. Die Miete kann in Ihrer Stadt höher als 1.400 $ sein, in diesem Fall müssen Sie sich möglicherweise zurückziehen, um über die Runden zu kommen.

Apropos Sie, lassen Sie uns weitermachen und Ihre berechnen Budget 50/30/20.

50/30/20 Budgetrechner

In diesem Abschnitt werden wir Ihr eigenes 50/30/20-Budget berechnen. Dies ist hilfreich, wenn wir uns mit weiteren Details befassen, z. B. wie Schulden berücksichtigt werden.

Beginnen Sie mit der Berechnung Ihrer monatlichen Nettovergütung nach Steuern (Uncle Sams Geld sollte niemals in das 50/30/20-Budget einfließen).

Verwenden Sie als Nächstes den Rechner von MU30, um zu ermitteln, wie viel Sie in jeder Kategorie ausgeben können.

Sobald Sie Ihre drei Zahlen haben, sehen Sie, wie sich Ihre bestehenden Ausgabegewohnheiten stapeln. Wenn Sie Ihre Ausgaben derzeit nicht in einer Budgetierungs-App verfolgen, melden Sie sich bei Ihrem Bankkonto-Dashboard an und prüfen Sie, ob Sie eine Aufschlüsselung Ihrer Ausgabenkategorien abrufen können.

Also, wie sieht es aus?

Wenn Sie so sind wie ich in meinen 20ern, werden Sie vielleicht bemerken, dass Sie zu viel Geld ausgeben und nicht genug sparen. Wenn ich mich erinnere, war mein Gleichgewicht so etwas wie 50/45/5. Das ist eine große verpasste Gelegenheit, die ich schnell behoben habe, da jeder mit 25 investierte US-Dollar bis zum Alter von 65 Jahren zu 45 US-Dollar wird (unter der Annahme von 10 % APY).

Oder vielleicht ist dein Kopf fester angeschraubt als meiner und du sparst schon über 20 %. Großartig.

Wissen ist in jedem Fall die halbe Miete. Nachdem wir nun eine Vorstellung davon haben, wie Ihr 50/30/20-Budget aussieht, gehen wir näher darauf ein.

Nämlich, wie wird die Verschuldung berücksichtigt?

Wie wirken sich Schulden auf das 50/30/20-Budget aus?

Jetzt, da die Verschuldung der amerikanischen Haushalte 16,5 Billionen US-Dollar überschritten hat, werden sich viele Menschen fragen, wie Schulden in ein 50/30/20-Budget passen.

Die meisten Leute reichen die Schuldenrückzahlung in die Sparkategorie von 20 % ein und arbeiten daran, die Schulden abzuzahlen, bevor sie woanders investieren.

Wir haben einen ganzen Artikel darüber geschrieben, ob Sie Schulden abzahlen sollten, bevor Sie investieren, aber als allgemeine Faustregel gilt:Wenn der effektive Jahreszins Ihrer Schulden höher ist als der effektive Jahreszins Ihrer Investitionen, ist es besser, wenn Sie zuerst Ihre Schulden tilgen. P>

Abgesehen davon gibt es definitiv Möglichkeiten, den Zinssatz für Ihre Schulden zu senken, damit Sie sie schnell zurückzahlen und früher mit der Investition beginnen können. Sehen Sie sich unsere detaillierten Anleitungen zum Senken und Löschen Ihrer Schulden an, basierend auf dem Typ:

- Für Kreditkartenschulden:Sollten Sie eine Guthabenübertragung vornehmen, um Zinsen zu sparen?

- Für Studiendarlehen:Schulden bei Studiendarlehen verwalten

- Für Autokredite:So refinanzieren Sie Ihren Autokredit in 7 Schritten

- Für Hypotheken:Refinanzieren Sie Ihre Hypothek online

Insgesamt können Sie wahrscheinlich feststellen, dass das 50/30/20-Budget nicht wirklich darauf ausgelegt ist, Schulden abzuzahlen. Es wird davon ausgegangen, dass Sie schuldenfrei sind und genug Geld verdienen, um jeden Monat 20 % Ihres Einkommens zu sparen, was für viele Menschen nicht realistisch ist.

Lassen Sie uns also auf die allgemeinen Vor- und Nachteile der Verwendung des 50/30/20-Budgets eingehen.

Vor- und Nachteile des 50/30/20-Budgets

Vorteile

- Es ist ganz einfach. Einige Budgetierungsmethoden erfordern komplexe Tabellenkalkulationen, Pivot-Tabellen und mehr. Aber ein 50/30/20-Budget lässt sich mit Stift und Serviette aufstellen.

- Es ist mit Budgetierungs-Apps kompatibel. Viele moderne Budgetierungs-Apps haben bereits eine 50/30/20-Option integriert, sodass Sie nur einen Fingertipp davon entfernt sind, sich mit Benachrichtigungen, Nachverfolgung und mehr zur Rechenschaft zu ziehen.

- Einsparungen von 20 % sind aggressiv, aber äußerst effektiv. Hier ist ein TL;DR meines Artikels, How the Rich Get Rich (and How You Can, Too!):Sparen Sie einfach 20 % Ihres Einkommens für 30 Jahre und Sie sind goldrichtig. Das 50/30/20-Budget passt perfekt zu dieser Strategie.

Nachteile

- 50 % decken Ihren Bedarf möglicherweise nicht ab. Das Budget 50/30/20 wurde 2006 konzipiert, als die mittlere Miete bei etwa 950 $ lag. Heute sind es 2.000 US-Dollar und die Lebenshaltungskosten übersteigen weiterhin das Lohnwachstum.

- Es kann schwierig sein, zwischen Wünschen und Bedürfnissen zu unterscheiden. Ist die Einstellung eines Personal Trainers ein „Wunsch“, weil es unnötig ist? Oder ein „Bedürfnis“, weil es an Ihre körperliche und geistige Gesundheit gebunden ist? 50/30/20 Budgetierer müssen sich diesen Fragen oft stellen.

- Es ist nicht für die Schuldenstrukturierung konzipiert. Wie oben dargestellt, war das 50/30/20-Budget einfach nicht auf die Rückzahlung von Schulden ausgelegt, was die Leute dazu zwingt, ihre Schulden umständlich in die Sparkategorie von 20 % zu stecken.

- Es ist nicht ideal für Eltern. Wie alle Eltern wissen, sind die mit der Kinderbetreuung verbundenen Kosten sowohl hoch als auch unvorhersehbar. Sie werden vielleicht feststellen, dass das Aufziehen von Kindern Ihre Bedürfnisse auf 60 % oder sogar 70 % erhöht.

Ist das Budget 50/30/20 das Richtige für Sie?

Würde das 50/30/20-Budget alles in allem zu Ihnen und Ihrer finanziellen Situation passen?

Das Budget 50/30/20 könnte passen, wenn:

Sie verdienen ein durchschnittliches Einkommen

Das 50/30/20-Budget eignet sich in der Regel am besten für Leute, die im Durchschnitt 45.000 $ oder mehr verdienen. Bei einem niedrigeren Betrag werden Ihre Anforderungen mit ziemlicher Sicherheit mehr als 50 % Ihres Budgets ausmachen.

Es ist Ihr erstes Budget

Das 50/30/20-Budget ist vielleicht nicht perfekt, aber es ist so besser als nichts. Nicht zuletzt verpflichtet es Sie dazu, 20 % Ihres Einkommens zu sparen, was der wichtigste Schritt zur Erlangung finanzieller Unabhängigkeit ist.

Das 50/30/20-Budget funktioniert möglicherweise nicht für Sie, wenn:

Sie zahlen große Schulden ab

Wenn Sie versuchen, eine große Menge hochverzinslicher Schulden abzuzahlen, reichen 20 % kurzfristig möglicherweise nicht aus. Sie werden auf jeden Fall Ihre Schulden konsolidieren, refinanzieren und/oder Ihre Zinssätze so schnell wie möglich senken wollen.

Ihr Bedarf übersteigt 50 % Ihres Einkommens

Wie bereits erwähnt, wurde das 50/30/20-Budget konzipiert, als die Durchschnittsmiete weniger als die Hälfte der heutigen betrug. Wenn Sie bereits Schwierigkeiten haben, über die Runden zu kommen, ist das 50/30/20-Budget möglicherweise nicht geeignet.

Du bist ein Vielverdiener

Umgekehrt, wenn Sie genug verdienen, dass Ihre Bedürfnisse nicht 50 % Ihres Einkommens ausmachen, können Sie wahrscheinlich viel mehr sparen. Vielleicht ist ein Budget von 20/30/50 sinnvoller!

Ihr Einkommen ändert sich von Monat zu Monat

Das 50/30/20-Budget eignet sich am besten für W-2-Verdiener mit stabilem Einkommen. Wenn Sie ein Auftragnehmer, Unternehmer oder Kleinunternehmer mit einem weniger stabilen Einkommen und einer zufälligen Litanei von Geschäftsausgaben sind, fällt es Ihnen möglicherweise schwer, sich monatlich an das 50/30/20-Budget zu halten.

Tipps zur Einhaltung des 50/30/20-Budgets

Budgetierung ist wie Zahnseide. Es ist schwer anzufangen, aber wenn du es dir einmal angewöhnt hast, hast du es fürs Leben (und es zahlt sich aus).

Hier sind einige Tipps zur Einrichtung und Einhaltung eines 50/30/20-Budgets:

Automatische Einzahlungen einrichten

Sparen wird zur zweiten Natur, wenn Sie jeden Monat automatisch 20 % von Ihrem Gehaltsscheck abziehen. Es ist auch eine brillant effektive Taktik, um zu hohe Ausgaben zu verhindern.

Holen Sie sich eine Budgetierungs-App

Das Einhalten des 50/30/20-Budgets wird viel einfacher, wenn Sie eine App herunterladen, die Ihre Ausgaben verfolgt und Sie anruft, wenn Sie zu viele Vorspeisen bestellen. Außerdem haben viele der heutigen Budgetierungs-Apps eine Budgetvoreinstellung von 50/30/20.

Berechnen Sie Ihr Budget neu, wenn Ihr Einkommen steigt

Sobald Sie eine Gehaltserhöhung erhalten, berechnen Sie Ihr 50/30/20-Budget mit dem obigen Rechner neu. Es ist ehrlich gesagt ziemlich befriedigend zu sehen, wie alle drei Kategorien gleichzeitig aufsteigen.

Fühlen Sie sich nicht schuldig, wenn Sie für „Möchte“ ausgeben

Bevor ich ein Budget hatte, fühlte ich mich jedes Mal ein bisschen schuldig, wenn ich einen „Wunsch“ kaufte. Aber das 50/30/20-Budget hilft Ihnen, einen „schuldfreien“ 30 %-Fonds einzurichten, damit Sie wirklich Freude daran haben, Dinge zu kaufen, die Sie glücklich machen.

Feiern Sie Ihre Sparmeilensteine

Schließlich kann das Feiern von Meilensteinen wie dem Erreichen Ihrer ersten Ersparnisse in Höhe von 10.000 US-Dollar ein unglaublich starker Motivator sein, der Ihnen viel Energie gibt, um Ihre nächsten 10.000 US-Dollar zu sparen.

Das Endergebnis

Der vielleicht größte Nachteil des 50/30/20-Budgets ist, dass es sich nicht an die explodierenden Lebenshaltungskosten angepasst hat – insbesondere für junge Menschen. Möglicherweise müssen Sie bei einigen Ihrer Anforderungen Geld sparen und möchten das Budget nutzen.

Weiterlesen:

- 5 Schritte zum Erstellen eines Budgets, das tatsächlich funktioniert

- Der beste Weg zum Budget? Versuchen Sie es mit Stift und Papier

-

Die beste Budgetierungsmethode für Ihren Persönlichkeitstyp

Wenn Budgets in der Vergangenheit für Sie nicht funktioniert haben, haben Sie möglicherweise den falschen Typ verwendet. Haben Sie schon einmal ein neues Budget ausprobiert, nur um festzustellen,

-

5 Probleme mit dem 50/30/20-Budget

Erstellen Sie am besten ein individuelles Budget, das auf Sie zugeschnitten ist. Wenn Sie jemals nach „Wie man ein Budget erstellt“ gesucht haben, sind Sie wahrscheinlich auf die 50/30/20-Regel ge

Schuld

- Was sind die Vorteile eines Cash-Budgets?

- Was ist die 50/30/20 Budgetregel?

- Was das Budget für den Agrarsektor in Kenia vorsieht

- Was ist Bottom-up-Budgetierung?

- Was ist die Direktkapitalisierungsmethode?

- Was ist die vorgeschriebene Budgetierung?

- Was ist Zero-Based-Budgeting?

- Was ist inkrementelle Budgetierung?

- Die 50/30/20-Regel:Eine Schritt-für-Schritt-Anleitung zum Smart Budgeting

-

50/30/20 Budgetierungsregel:So verwenden Sie sie [Anleitung + Rechner]

50/30/20 Budgetierungsregel:So verwenden Sie sie [Anleitung + Rechner] Die 50/30/20-Regel (auch als 50/20/30-Regel bezeichnet) ist eine Methode zur Budgetierung, die Ihnen helfen kann, Ihre Ausgaben mit Ihren Sparzielen in Einklang zu bringen. Bei Budgets sollte es nicht...

-

Wie man die 50/30/20-Regel befolgt

Wie man die 50/30/20-Regel befolgt Wenn Sie wie viele Menschen sind, finden Sie Budgets einschüchternd. Wer will schon jeden Cent in einer Tabelle verfolgen? Wer möchte schon auf seinen liebsten Luxus verzichten? („Nicht mein Netflix!“...