Langfristige Verbindlichkeiten

Was sind langfristige Schulden?

Langfristige Schulden sind Schulden mit einer Laufzeit von mehr als einem Jahr. Langfristige Schulden können aus zwei Perspektiven betrachtet werden:Bilanzierung durch den Emittenten und Finanzanlage. In der Jahresabschlussberichterstattung, Unternehmen müssen die Emission langfristiger Schuldtitel und alle damit verbundenen Zahlungsverpflichtungen in ihrem Jahresabschluss ausweisen. Auf der Kehrseite, Die Anlage in langfristige Schuldtitel umfasst die Anlage von Geldern in Schuldtitel mit Laufzeiten von mehr als einem Jahr.

Die zentralen Thesen

- Langfristige Schulden sind Schulden mit einer Laufzeit von mehr als einem Jahr und werden oft anders behandelt als kurzfristige Schulden.

- Für einen Emittenten, langfristige Schulden sind Verbindlichkeiten, die zurückgezahlt werden müssen, während Schuldner (z. Anleihen) bilanzieren sie als Vermögenswerte.

- Langfristige Verbindlichkeiten sind ein wesentlicher Bestandteil der Unternehmenssolvabilitätsquoten, die von Stakeholdern und Ratingagenturen bei der Bewertung des Solvenzrisikos analysiert werden.

Langfristige Verbindlichkeiten

Langfristige Schulden verstehen

Langfristige Schulden sind Schulden mit einer Laufzeit von mehr als einem Jahr. Unternehmen entscheiden sich für die Ausgabe langfristiger Schuldtitel mit verschiedenen Erwägungen, Dabei geht es vor allem um den Zeitrahmen für die Rückzahlung und die zu zahlenden Zinsen. Anleger investieren in langfristige Schuldtitel zugunsten von Zinszahlungen und betrachten die Laufzeit als Liquiditätsrisiko. Gesamt, Die Laufzeiten und Bewertungen langfristiger Schuldtitel hängen stark von Marktzinsänderungen ab und davon, ob eine langfristige Schuldtitelemission feste oder variabel verzinsliche Laufzeiten hat oder nicht.

Warum Unternehmen langfristige Schuldtitel verwenden

Ein Unternehmen nimmt Schulden auf, um sofortiges Kapital zu erhalten. Zum Beispiel, Startup-Unternehmen benötigen erhebliche Mittel, um in Gang zu kommen. Diese Schuld kann in Form von Schuldscheindarlehen erfolgen und zur Begleichung von Anlaufkosten wie Gehaltsabrechnung, Entwicklung, Anwaltskosten für geistiges Eigentum, Ausrüstung, und Vermarktung.

Ältere Unternehmen verwenden auch Fremdkapital, um ihre regelmäßigen Investitionsausgaben sowie neue und Expansionskapitalprojekte zu finanzieren. Gesamt, die meisten Unternehmen benötigen externe Kapitalquellen, und Schulden sind eine dieser Quellen

Die Emission langfristiger Anleihen hat einige Vorteile gegenüber kurzfristigen Anleihen. Zinsen aus allen Arten von Schuldverschreibungen, kurz und lang, gelten als Betriebsausgaben, die vor der Zahlung von Steuern abgezogen werden können. Längerfristige Schulden erfordern in der Regel einen etwas höheren Zinssatz als kürzerfristige Schulden. Jedoch, ein Unternehmen hat einen längeren Zeitraum, um den Kapitalbetrag mit Zinsen zurückzuzahlen.

Finanzbuchhaltung für langfristige Schulden

Ein Unternehmen verfügt über eine Vielzahl von Schuldinstrumenten, die es zur Kapitalbeschaffung einsetzen kann. Kreditlinien, Bankdarlehen, und Anleihen mit Verpflichtungen und Laufzeiten von mehr als einem Jahr gehören zu den am häufigsten von Unternehmen eingesetzten Formen langfristiger Schuldtitel.

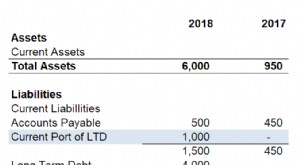

Alle Schuldtitel stellen einem Unternehmen Barmittel zur Verfügung, die als Umlaufvermögen dienen. Die Schuld gilt in der Bilanz als Verbindlichkeit, von denen der innerhalb eines Jahres fällige Teil eine kurzfristige Verbindlichkeit ist und der Rest eine langfristige Verbindlichkeit ist.

Unternehmen verwenden Tilgungspläne und andere Ausgabenverfolgungsmechanismen, um jede der Schuldtitelverpflichtungen zu berücksichtigen, die sie im Laufe der Zeit mit Zinsen zurückzahlen müssen. Wenn ein Unternehmen Schuldtitel mit einer Laufzeit von einem Jahr oder weniger ausgibt, diese Schulden gelten als kurzfristige Schulden und als kurzfristige Verbindlichkeiten, die vollständig im Abschnitt kurzfristige Verbindlichkeiten der Bilanz ausgewiesen wird.

Wenn ein Unternehmen Schuldtitel mit einer Laufzeit von mehr als einem Jahr ausgibt, die Abrechnung wird komplexer. Bei der Ausgabe, ein Unternehmen belastet Vermögenswerte und schreibt langfristige Schulden gut. Wenn ein Unternehmen seine langfristigen Schulden zurückzahlt, einige seiner Verpflichtungen werden innerhalb eines Jahres fällig, und einige werden in mehr als einem Jahr fällig. Eine genaue Verfolgung dieser Schuldenzahlungen ist erforderlich, um sicherzustellen, dass kurzfristige Schulden und langfristige Schulden in einem einzigen langfristigen Schuldinstrument getrennt und ordnungsgemäß bilanziert werden. Um diesen Schulden Rechnung zu tragen, Unternehmen verbuchen lediglich die Zahlungsverpflichtungen innerhalb eines Jahres für ein langfristiges Schuldinstrument als kurzfristige Verbindlichkeiten und die verbleibenden Zahlungen als langfristige Verbindlichkeiten.

Im Allgemeinen, auf der Bilanz, jegliche Mittelzuflüsse im Zusammenhang mit einem langfristigen Schuldinstrument werden als Belastung des Barvermögens und als Gutschrift auf das Schuldinstrument ausgewiesen. Wenn ein Unternehmen den vollen Kapitalbetrag für ein langfristiges Schuldinstrument erhält, sie wird als Belastung aus Barmitteln und als Gutschrift bei einem langfristigen Schuldinstrument ausgewiesen. Wenn ein Unternehmen die Schulden zurückzahlt, seine kurzfristigen Verpflichtungen werden jährlich mit einer Belastung auf den Verbindlichkeiten und einer Gutschrift auf den Vermögenswerten ausgewiesen. Nachdem ein Unternehmen alle seine langfristigen Verbindlichkeiten aus Schuldinstrumenten zurückgezahlt hat, die Bilanz eine Streichung des Kapitalgebers widerspiegelt, und Haftungsaufwendungen für den Gesamtbetrag der erforderlichen Zinsen.

Wirtschaftliche Schuldeneffizienz

Zinszahlungen auf Fremdkapital gehen in die Gewinn- und Verlustrechnung im Bereich Zinsen und Steuern über. Zinsen sind eine dritte Aufwandskomponente, die sich auf das Nettoergebnis eines Unternehmens auswirkt. Sie wird nach Berücksichtigung der direkten Kosten und der indirekten Kosten in der Gewinn- und Verlustrechnung ausgewiesen. Fremdkapitalaufwendungen unterscheiden sich von Abschreibungsaufwendungen, die in der Regel unter Berücksichtigung des Matching-Prinzips terminiert werden. Der dritte Abschnitt der Gewinn- und Verlustrechnung, einschließlich Zinsen und Steuerabzüge, kann eine wichtige Sichtweise für die Analyse der Fremdkapitaleffizienz eines Unternehmens sein. Fremdkapitalzinsen sind Betriebsausgaben, die das steuerpflichtige Nettoeinkommen eines Unternehmens senken, aber auch das unter dem Strich erzielte Einkommen verringern und die Fähigkeit eines Unternehmens insgesamt verringern können, seine Verbindlichkeiten zu begleichen. Die Effizienz des Fremdkapitalaufwands in der Gewinn- und Verlustrechnung wird oft analysiert, indem die Bruttogewinnmarge verglichen wird, Betriebsgewinnmarge, und Nettogewinnmarge.

Neben der Aufwandsanalyse der Gewinn- und Verlustrechnung, Die Schuldenkosteneffizienz wird auch durch die Beobachtung mehrerer Solvabilitätskennzahlen analysiert. Diese Kennzahlen können die Schuldenquote, Schulden gegenüber Vermögenswerten, Schulden zu Eigenkapital, und mehr. Unternehmen streben in der Regel danach, die durchschnittlichen Solvenzquoten gleich oder unter den Industriestandards zu halten. Hohe Solvabilitätsquoten können bedeuten, dass ein Unternehmen zu viele seiner Geschäfte mit Fremdkapital finanziert und daher dem Risiko von Cashflow- oder Insolvenzproblemen ausgesetzt ist.

Die Zahlungsfähigkeit der Emittenten ist ein wichtiger Faktor bei der Analyse langfristiger Kreditausfallrisiken.

In langfristige Schulden investieren

Unternehmen und Anleger müssen sowohl bei der Emission als auch bei der Investition in langfristige Schuldtitel verschiedene Überlegungen anstellen. Für Anleger, Langfristige Schulden werden einfach als Schulden klassifiziert, die in mehr als einem Jahr fällig sind. Es gibt eine Vielzahl von langfristigen Investments, aus denen ein Anleger wählen kann. Drei der grundlegendsten sind US-Staatsanleihen, Kommunalanleihen, und Unternehmensanleihen.

US-Staatsanleihen

Regierungen, einschließlich des US-Finanzministeriums, mehrere kurz- und langfristige Schuldverschreibungen begeben. Das US-Finanzministerium begibt langfristige Staatsanleihen mit Laufzeiten von zwei Jahren, 3 Jahre, 5 Jahre, sieben Jahre, 10 Jahre, 20 Jahre, und 30 Jahre.

Kommunalanleihen

Kommunale Anleihen sind Schuldtitel, die von Regierungsbehörden zur Finanzierung von Infrastrukturprojekten ausgegeben werden. Kommunale Anleihen gelten in der Regel als eine der risikoärmsten Anleihenanlagen auf dem Anleihenmarkt mit einem nur geringfügig höheren Risiko als Staatsanleihen. Staatliche Stellen können für öffentliche Investitionen kurz- oder langfristige Schuldtitel ausgeben.

Unternehmensanleihen

Unternehmensanleihen haben höhere Ausfallrisiken als Treasuries und Kommunalanleihen. Wie Regierungen und Kommunen Unternehmen erhalten Ratings von Ratingagenturen, die Transparenz über ihre Risiken schaffen. Ratingagenturen konzentrieren sich bei der Analyse und Bereitstellung von Unternehmensratings stark auf Solvenzquoten. Unternehmensanleihen sind eine gängige Art der langfristigen Anlage in Schuldtiteln. Unternehmen können Schuldtitel mit unterschiedlichen Laufzeiten begeben. Als langfristige Schuldtitel gelten alle Unternehmensanleihen mit Laufzeiten von mehr als einem Jahr.

-

Aktueller Anteil der langfristigen Schulden

Langfristige Schulden sind Schulden mit einer Laufzeit von mehr als einem Jahr. Dies kann ein Zeitraum von zwei Jahren sein, bis fünf Jahre, 10 Jahre, oder sogar dreißig Jahre. Der kurzfristige Anteil

-

Schuldenkonsolidierung

Wenn Sie Schwierigkeiten haben, Rechnungen zu bezahlen, sollten Sie eine Schuldenkonsolidierung in Erwägung ziehen. Mehr anzeigen Schuldenbilder . Sie sehen die ganze Zeit Werbung dafür – „Werden Si

Schuld

-

Finanzierte Schulden

Finanzierte Schulden Was ist eine finanzierte Schuld? Funded Debt ist die Verschuldung eines Unternehmens, die in mehr als einem Jahr oder einem Geschäftszyklus fällig wird. Diese Art von Schulden wird als solche klassi...

-

Schuldendeflation

Was ist Schuldendeflation? Schuldendeflation ist eine ökonomische Theorie, dass ein allgemeiner Abschwung der Wirtschaft aufgrund eines Anstiegs von Kreditausfällen und Bankinsolvenzen aufgrund eine...