Dave Ramseys Baby Steps – Funktionieren sie wirklich?

Haben Sie schon von Dave Ramseys Baby Steps gehört?

Dave Ramsey ist ein weltbekannter Experte für persönliche Finanzen, der 7 Schritte erstellt hat, um Menschen zu helfen, eine Roadmap zu erstellen, um ihre Finanzen in Ordnung zu bringen.

Dieselben Babyschritte haben mir tatsächlich geholfen, 52 Dollar auszuzahlen, 000 Verbraucherschulden in nur 18 Monaten.

In diesem Artikel, Ich gehe jeden Schritt im Detail durch. Ich erkläre Ihnen, wie sie funktionieren und worauf Sie achten sollten.

In diesem Artikel

- Wer ist Dave Ramsey?

- Mein Video-Review zu Dave Ramseys Baby Steps

- Was sind die Dave Ramsey Baby Steps?

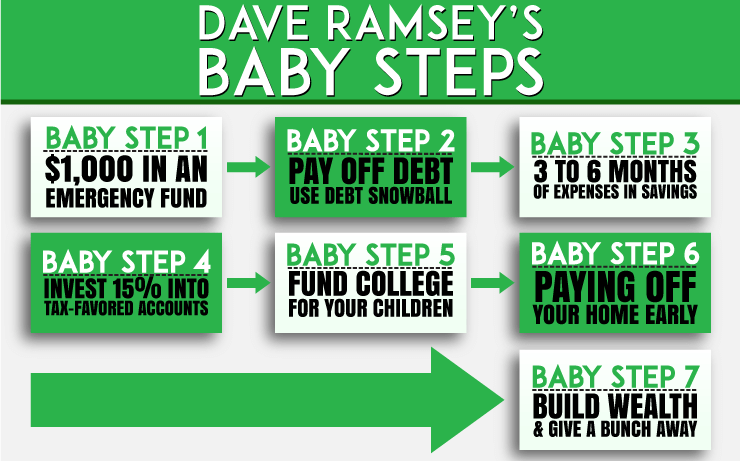

- Baby Schritt 1:Sparen Sie $1, 000

- Baby Schritt 2:Schulden abbezahlen

- Baby Schritt 3:Beenden Sie den Notfallfonds

- Baby Schritt 4:Maximieren Sie Ihre Altersvorsorge

- Baby Schritt 5:Kinder-College finanzieren

- Baby Schritt 6:Heimhypothek abbezahlen

- Baby Schritt 7:Vermögen aufbauen und geben

- Funktionieren Dave Ramseys Baby Steps?

- Zusammenfassung

Wer ist Dave Ramsey?

Dave Ramsey ist ein Experte für persönliche Finanzen, der vor allem für seine beliebte Radiosendung The Ramsey Show bekannt ist.

Es wird derzeit landesweit in den Vereinigten Staaten von über 600 Radiosendern syndiziert und hat über 16 Millionen Hörer pro Woche.

Er steht auch hinter der beliebten Budgetierungs-App, EveryDollar, der Menschen hilft, auf dem richtigen Weg zu bleiben, wenn sie seinen kleinen Schritten folgen.

Schließlich ist er ein Bestsellerautor mehrerer Bücher der New York Times.

Hier sind seine beliebtesten Bücher:

- Finanzieller Frieden

- Total Money Makeover

- Unternehmertum

- Die Vermächtnisreise

Mein Video-Review zu Dave Ramseys Baby Steps

Was sind die Dave Ramsey Baby Steps?

- Baby-Schritt 1: 1 $, 000 in einem Notfallfonds

- Baby-Schritt 2: Bezahlen Sie Schulden mit dem Schulden-Schneeball

- Babyschritt 3: 3 bis 6 Monate Ausgaben in Ersparnisse investieren

- Babyschritt 4: Investieren Sie 15% des Einkommens in den Ruhestand

- Babyschritt 5: Fonds College für Kinder

- Baby-Schritt 6: Bezahlen Sie Ihr Haus früh

- Babyschritt 7: Vermögen aufbauen und einen Haufen verschenken

Sind Sie bereit, mehr Details zu jedem Schritt zu erfahren? Lass uns gehen!

Die Aufschlüsselung jedes Babyschritts

Ich möchte Ihnen dabei helfen herauszufinden, wo Sie sich im Prozess befinden. Das ist wichtig. Beginnen wir mit einer Aufschlüsselung dessen, was jeder Babyschritt mit sich bringt. Sehen Sie, wo Sie sich befinden, und springen Sie von dort aus auf die Stufe.

Baby Schritt 1:Sparen Sie $1, 000

Dave nennt diesen Schritt den „Baby-Notfallfonds“. Es mag albern erscheinen, damit anzufangen, einen Flügel auf die Bank zu legen.

Letztendlich, Sie könnten dieses Geld für den Schuldenabbau einsetzen. Aber Dave hat eine gute Logik hinter diesem ersten Babyschritt:

„Unerwartete Ausgaben passieren jedem. Und aus irgendeinem Grund Sie treten häufiger auf, wenn Sie sich gerade dazu verpflichtet haben, sich von den Schulden zu befreien.

Um nicht in Versuchung zu geraten, Ihre Kreditkarten für diese unerwarteten Kosten zu verwenden, Sparen Sie schnell 1 USD, 000 und legen Sie es als Puffer für diese Notfälle beiseite.“

Was passiert also, wenn Sie Schulden abbezahlen und einen Notfall haben? Verwenden Sie einen Teil des Geldes in Ihrem Starter-Notfallfonds.

Hören Sie vorerst auf, Ihre Schulden zusätzlich zu bezahlen. Bezahlen Sie Ihren Notfall bar aus dem Fonds. Dann, Legen Sie zusätzliches Geld auf ein hochverzinsliches Sparkonto, bis es 1 USD erreicht, 000 wieder.

Nachdem es bei 1 $ ist, 000 wieder, Sie können den Schuldenschneeball wieder aufnehmen. Diese Art der Behandlung von Notfällen trägt dazu bei, dass Ihr Kreditkartenguthaben weiterhin sinkt. Sie werden aufgrund von Notfällen nicht hochgefahren.

Bonus: Der Starthilfefonds dient als Übungsplatz für die Barzahlung von Notfällen. Es hilft Ihnen auch dabei, eine Angewohnheit zu entwickeln, Geld zu sparen.

Irgendwann, Sie erhöhen Ihren Notfallfonds auf ein höheres Guthaben. Nachdem Sie das getan haben, Sie können damit beginnen, Ihr Geld für Sie arbeiten zu lassen. Wie?

Baby Schritt 2:Schulden abbezahlen

Die Schuldenlawine (Schuldenbegleichung nach dem höchsten Zinssatz) spart langfristig Geld.

Jedoch, Der Schuldenschneeball ist oft die bessere Wahl für die Schuldentilgung. Wieso den? Weil es die Leute motiviert.

Schuldenfrei zu werden ist für viele ein langer Weg. Der Schuldenschneeball verschafft Ihnen von Anfang an schnelle Gewinne. Die schnellen Erfolge können Sie motivieren, den Kurs zu halten.

Was ist die Schulden-Schneeball-Methode?

So funktioniert es:

- Listen Sie Ihre Schulden vom kleinsten bis zum größten auf

- Machen Sie die Mindestzahlung auf alle Schulden, außer dem kleinsten

- Legen Sie zusätzliche Mittel für die kleinste Schuld auf, bis sie vollständig beglichen ist

- Bewältigen Sie die nächstkleinere Schuld auf Ihrer Liste mit all Ihrem zusätzlichen Geld

- Wiederholen Sie dies, bis alle Schulden beglichen sind

Schauen Sie sich hier unseren kostenlosen Schulden-Schneeball-Rechner an.

Bonus: In der Lage zu sein, diese kleineren Schulden schneller als „vollständig bezahlt“ zu kennzeichnen, wird Sie motivieren. Es gibt Ihnen das Vertrauen, dass Sie den Kampf gegen die Schulden tatsächlich gewinnen können.

Laden Sie hier das Schulden-Schneeball-Formular herunter .

Baby Schritt 3:Beenden Sie den Notfallfonds

Ramseys nächster empfohlener Babyschritt besteht darin, Ihren Notfallfonds aufzustocken. Sie speichern, bis es enthält Haushaltsausgaben für 3 bis 6 Monate . Es mag entmutigend erscheinen, so viel Geld zu sparen.

Jedoch, Ramsey hat eine Methode, um es schnell zu machen. Wenn Sie Baby Step 2 abgeschlossen haben, Sie sind frei von Verbraucherschulden. Die einzigen Schulden, die Sie noch haben, sollten Hypothekenschulden sein.

Nächste, Sie nehmen das Geld, das Sie zur Schuldentilgung verwendet haben. Fahren Sie nicht auf Ihrem neuen, kleinere Zahlungen.

Stattdessen, Nehmen Sie das Geld und leisten Sie eine "Zahlung" an sich selbst. Verwenden Sie das Geld, das Sie für Ihren Schuldenschneeball eingesetzt haben.

Machen Sie regelmäßige Spareinlagen damit. Dies sollte Ihnen helfen, Ihren Notfallfonds schneller fertigzustellen.

Ein Notfallfonds für 3 bis 6 Monate schützt Sie und Ihre Familie. Sie haben einen schönen Puffer gegen größere finanzielle Notfälle. Für Probleme wie Entlassungen und größere Reparaturen zu Hause sind keine Kreditkarten erforderlich. Stattdessen, Sie bezahlen sie mit Bargeld.

Bonus: Wenn Sie es sich zur Gewohnheit machen, GROSSES Geld zu sparen, werden Sie zu einem Rockstar-Sparer. Es wird Ihnen das Sparen für große Dinge erleichtern. Wir legen Geld in einen separaten Countdown-Fonds für erwartete größere Ausgaben.

Dann können wir für Dinge wie Autos und Urlaub bar bezahlen. Zu lernen, wie man viel Geld spart, hat uns dabei geholfen.

Baby Schritt 4:Maximieren Sie Ihre Altersvorsorge

Schau dich jetzt an! Ihre Konsumschulden sind weg. Sie haben einen Notfallfonds, der vollständig finanziert ist. Es enthält Ausgaben für 3 bis 6 Monate.

Nächste, Ramsey schlägt vor, Ihre Altersvorsorge zu maximieren.

Für 2020 bedeutet dies, bis zum vom IRS zulässigen gesetzlichen Höchstbetrag einzuzahlen. Dieses Maximum ist $19, 500 pro Jahr für 401 (k) und 6 $, 000 pro Jahr für IRAs.

Ramsey schlägt vor, 15% Ihres Einkommens zu sparen .

Wenn Sie dies tun können, ohne die IRS-Grenzen zu überschreiten, Tue es. Beachten Sie, dass Personen ab 50 Jahren mehr Geld auf Rentenkonten einzahlen können.

- $6, 500 bis 401(k)

- 1 $, 000 auf ihre IRA-Bestände.

Diese werden als „Nachholbeiträge“ bezeichnet. Wenn du sie machen kannst, Tu es. Die Maximierung Ihrer Altersvorsorge trägt dazu bei, dass Ihre goldenen Jahre sicher sind. Je mehr Sie sparen, desto bequemer wirst du sein.

Baby Schritt 5:Kinder-College finanzieren

Es gibt eine Sache, die mir am College-Abschnitt des Total Money Makeover-Buches gefällt. Ramsey ist klar, dass das College Ihren Kindern keinen Karriereerfolg garantiert.

Er geht sehr detailliert darauf ein, wie wichtig es ist, die Kosten im Vergleich zum Nutzen des Colleges zu berechnen. Tun Sie dies, bevor Sie Ihr Kind losschicken, um $25 auszugeben, 000 pro Jahr in der Schule.

In diesem Schritt ist es wichtig, mit Ihrem Ehepartner zu sprechen. Entscheiden Sie, wie viel Geld Sie für die Ausbildung Ihrer Kinder zur Verfügung stellen können.

Der Dollarbetrag liegt bei Ihnen. Stellen Sie sicher, dass Sie auch die verschiedenen Sparoptionen für das College recherchieren. Stellen Sie sicher, dass das, was Sie zur Hochschulbildung Ihrer Kinder beitragen möchten, für Ihre Familie erschwinglich ist.

Zusätzlich, Machen Sie Ihren Kindern Ihren Plan klar. Sie sollten wissen, was sie von Ihnen erwarten können, wenn es um Hilfe bei der Studienfinanzierung geht.

Als letzten Tipp, über College-Alternativen nachdenken. Sie können dabei am Ende viel Geld sparen.

Hier sind ein paar Ideen:

Betrachten Sie die Handelsschule

Ihr Kind kann in einer Handelsschule glücklicher sein. Er oder sie könnte besser für einen Handel geeignet sein.

Es fehlt an Arbeitskräften in Bereichen wie:

- Elektrisch

- Installation

- Heizung, Lüftung und Klimaanlage

- Konstruktion

Und andere Geschäfte. Wegen des Mangels, Berufsschulen sind oft billig. Und sie zahlen den Beschäftigten in der Handelsbranche hohe Gehälter.

Sprechen Sie mit Ihrem Kind über seine Interessen. Sie könnten einen Beruf einem Schreibtischjob vorziehen.

Nehmen Sie an einigen Kursen an einem Community College teil

Ihr Kind kann den allgemeinen Unterricht an einer Gemeinschaftsschule absolvieren. Community Colleges sind billiger als Universitäten.

Sehen Sie, ob Ihr Kind einige Kurse an einem Community College besuchen kann. Erkundigen Sie sich jedoch bei seiner Universität, ob die Credits übertragen werden können.

Forschungsstipendien

Überall bieten Stiftungen und Unternehmen Stipendien an. Auch Ihre örtliche Studienberatungsstelle kann Ihnen helfen. Stipendien können einen großen Beitrag zur Finanzierung der College-Kosten leisten.

Mit diesen Tipps können Sie die Schulschulden minimieren. Oder Sie können es ganz vermeiden.

Baby Schritt 6:Heimhypothek abbezahlen

Sie haben also alle Ihre Konsumschulden abbezahlt. Sie haben einen voll finanzierten Notfallfonds. Sie tragen mindestens 15 Prozent Ihres Einkommens zur Altersvorsorge bei.

Zusätzlich, Sie haben einen Plan, wie Sie zur Hochschulbildung Ihrer Kinder beitragen können. Was kommt als nächstes? Es ist an der Zeit, die Hypothek schneller abzubezahlen.

Können Sie sich vorstellen, hypothekenfrei zu sein? Niemandem etwas schulden? Sie sagen, dass sich das Gras unter Ihren Füßen anders anfühlt, wenn Sie Ihr Haus besitzen. Jetzt ist es an der Zeit, es herauszufinden.

Sie haben ein solides Budget erstellt, damit Sie wissen, wohin Ihr Geld fließt. Nehmen Sie jetzt alle Ihre zusätzlichen Mittel. Dazu gehören Gelder, die für Ihren Schuldenschneeball verwendet wurden. Und der Betrag, den Sie in Ihren Notfallfonds gesteckt haben.

Setzen Sie alles auf dieses Hypothekendarlehen. Lassen Sie es so schnell wie möglich vollständig auszahlen. Legen Sie auch zusätzliches Geld für das Hypothekendarlehen.

Zusätzliches Geld könnte sein:

- Geschenke

- Steuerrückzahlungen

- Arbeitsprämien

- Überstundenbezahlung

Und jedes andere Geld, das Sie normalerweise nicht bekommen. Da es sich um unerwartetes Geld handelt, du wirst es nicht vermissen. Gib es nicht für andere Sachen aus. Stattdessen, Verwenden Sie es, um die Hypothek weg zu bekommen.

Je weniger Zinsen Sie an die Bank zahlen, desto mehr Geld hast du. Sie können es für würdige Zwecke spenden und es verwenden, um Ihre Träume zu erfüllen.

Es ist Ihre Aufgabe, herauszufinden, was diese Träume sind. Was zu Baby Step #7 führt.

Baby Schritt 7:Vermögen aufbauen und geben

Hier ist der beste Schritt! Zumindest meiner bescheidenen Meinung nach. Du schuldest niemandem Geld. Und Sie haben einen schönen Vorrat an Ersparnissen.

Was bedeutet das? Es ist an der Zeit, ernsthaften Reichtum aufzubauen.

Diese Vermögensbildung kann in verschiedenen Formen erfolgen. Sie können in Investmentfonds investieren. Oder, Sie können in Immobilien investieren. Falls Sie es wollen, Sie können das Geld in einer hochverzinslichen Bank stecken.

Das Ziel ist es, so viel Geld wie möglich für Ihre finanziellen Ziele einzusetzen. Das könnte bedeuten, die Welt zu bereisen. Oder es könnte bedeuten, Ihr Traumhaus zu bauen. Vielleicht möchten Sie ein Leben als Philanthrop führen.

Sie sind völlig schuldenfrei. Jetzt arbeiten Sie daran, eine beträchtliche Menge an Vermögen angehäuft zu haben. Die Welt ist deine Auster, und Ihre Träume sind unbegrenzt. Wie klingt das? Gut?

Funktionieren Dave Ramseys Baby Steps?

Aus meiner Erfahrung aus erster Hand, Ich kann JA sagen, die Babyschritte funktionieren tatsächlich. Es hat uns nicht nur geholfen, schuldenfrei zu werden, Ich konnte sehen, dass auch andere Freunde und Familie schuldenfrei wurden.

Es erfordert Arbeit von Ihrer Seite, um die Ergebnisse zu erhalten, aber wenn du die Schritte arbeitest, die Ergebnisse folgen.

Zusammenfassung

Beginnen Sie noch heute mit den Babyschritten in Ihrem Leben. Arbeiten Sie daran, alle Ihre Lebensziele zu erreichen.

-

Wie funktionieren Anleihen?

Investing-Bildergalerie Anleihen, die von Unternehmen oder sogar Regierungen ausgegeben werden können, um Kapital zu beschaffen, sind eine Art Investition für den Käufer. Sehen Sie sich unsere Anlageb

-

Dave Ramseys Baby Schritt 2:Anwendung der Schulden-Schneeball-Methode

Was ist Baby Step 2 in der Financial Peace University? Dave Ramseys Financial Peace University ist ein 9-wöchiges persönliches Finanzprogramm, das normalerweise in kleinen Gruppen unterrichtet und of

Schuld

- Welche Jobs stellen 14-Jährige ein?

- Meine 4 persönlichen Finanz-Babyschritte:Dave Ramsey

- 3 Schritte zur Bewertung einer Investmentgesellschaft

- Funktionieren Gasspargeräte tatsächlich?

- Was ist ein Robo-Advisor? Definition und Funktionsweise

- 2021 Dave Ramsey Baby Steps Review:Werden sie Ihr Leben verbessern?

- Dave Ramseys 7 Baby Steps – Überblick über die Financial Peace University

- US-Staatsanleihen:Wie sie funktionieren

- Dave Ramseys Baby Schritt 1:Wie man einen Notfallfonds aufbaut, um Schulden zu vermeiden

-

Indexfonds:Wie funktionieren sie?

Indexfonds:Wie funktionieren sie? Auf der Suche nach einer kleinen Anlageberatung? Sie könnten es nicht besser machen als Warren Buffet, einer der bekanntesten und angesehensten Investoren unserer Zeit. Warren Buffet empfiehlt normale...

-

4 Spartipps, die wirklich funktionieren

4 Spartipps, die wirklich funktionieren Möchten Sie Ihre Barreserven aufstocken? So gehts. Wir alle brauchen Ersparnisse – für Notfälle, Lebensziele und sogar lustige Dinge wie Urlaub. Aber der Aufbau Ihrer Ersparnisse ist leichter ges...