Ich habe die letzte Finanzkrise vorhergesagt – jetzt bergen die steigenden globalen Schuldenstände das Risiko einer weiteren

Dieser Satz kann religiöse Wurzeln haben, aber es gibt keinen besseren Weg, die dominierende Sekte in der Wirtschaftswissenschaft heute zu beschreiben, als absichtlich blind. Ein Jahrzehnt nach der Krise 2007-08 die meisten wiederholen immer noch das Mantra, dass es nicht vorhersehbar war.

Unsinn. Die Daten, die zeigten, was die Krise verursachen würde, und Argumente von Nicht-Mainstream-Ökonomen, dass man auftreten würde, waren verfügbar, bevor sie eintrafen. Es gab eine außer Kontrolle geratene Blase an den Asset-Märkten, die darauf zurückzuführen war, dass zu viele Kredite von den Banken geschaffen wurden.

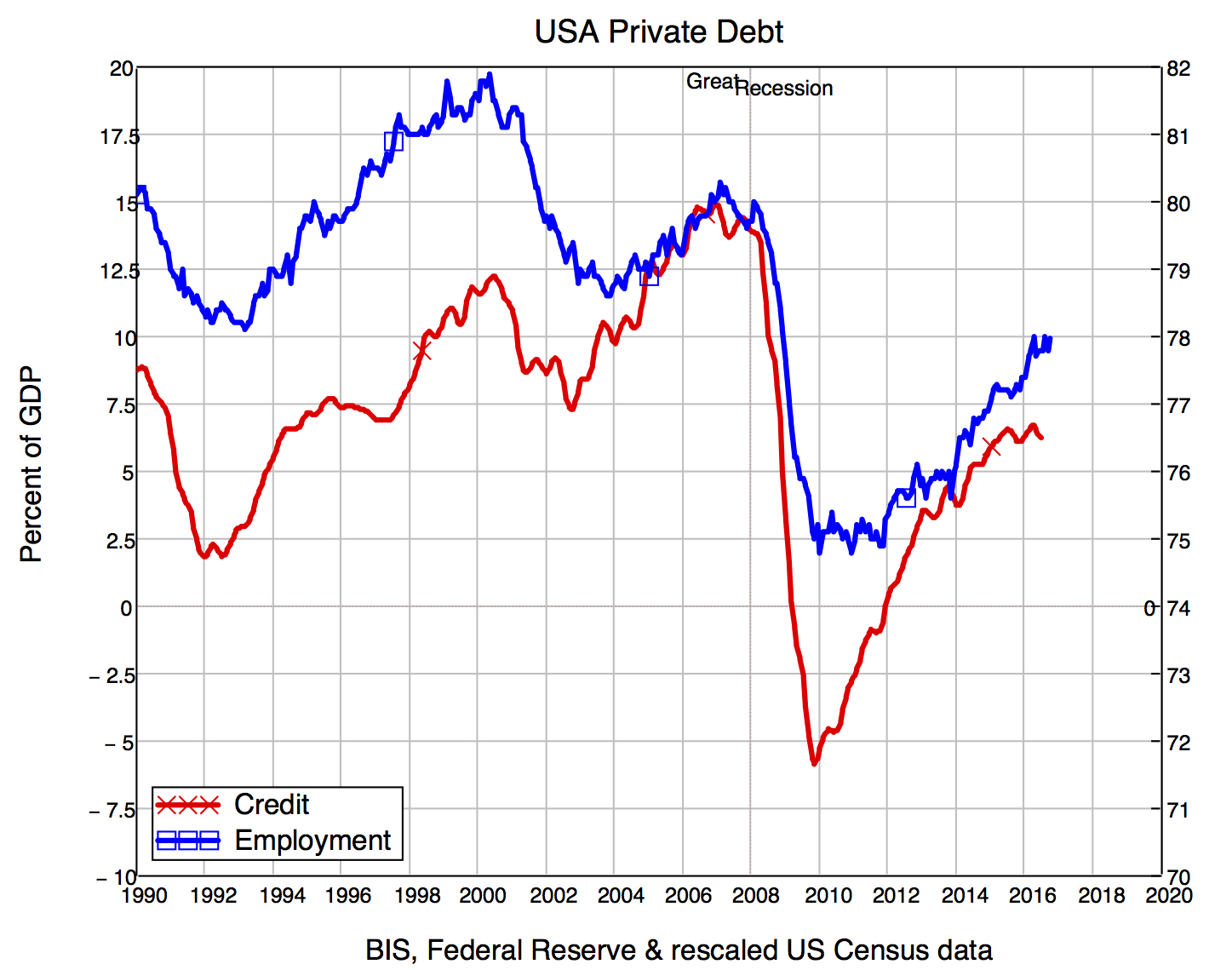

Kredit – Ihre Fähigkeit, etwas mit Geld zu kaufen, das Sie von einer Bank geliehen haben, statt aus eigenem Geld – entspricht genau der jährlichen Zunahme der privaten Verschuldung. Je größer dies im Vergleich zum BIP (Wirtschaftsleistung) eines Landes ist, je mehr die Wirtschaft von Krediten abhängig ist; und je größer die angehäufte Verschuldung im Vergleich zum BIP ist, desto wahrscheinlicher ist es, dass ein Kreditabbau eine Wirtschaftskrise auslöst.

Die Daten sind unwiderlegbar

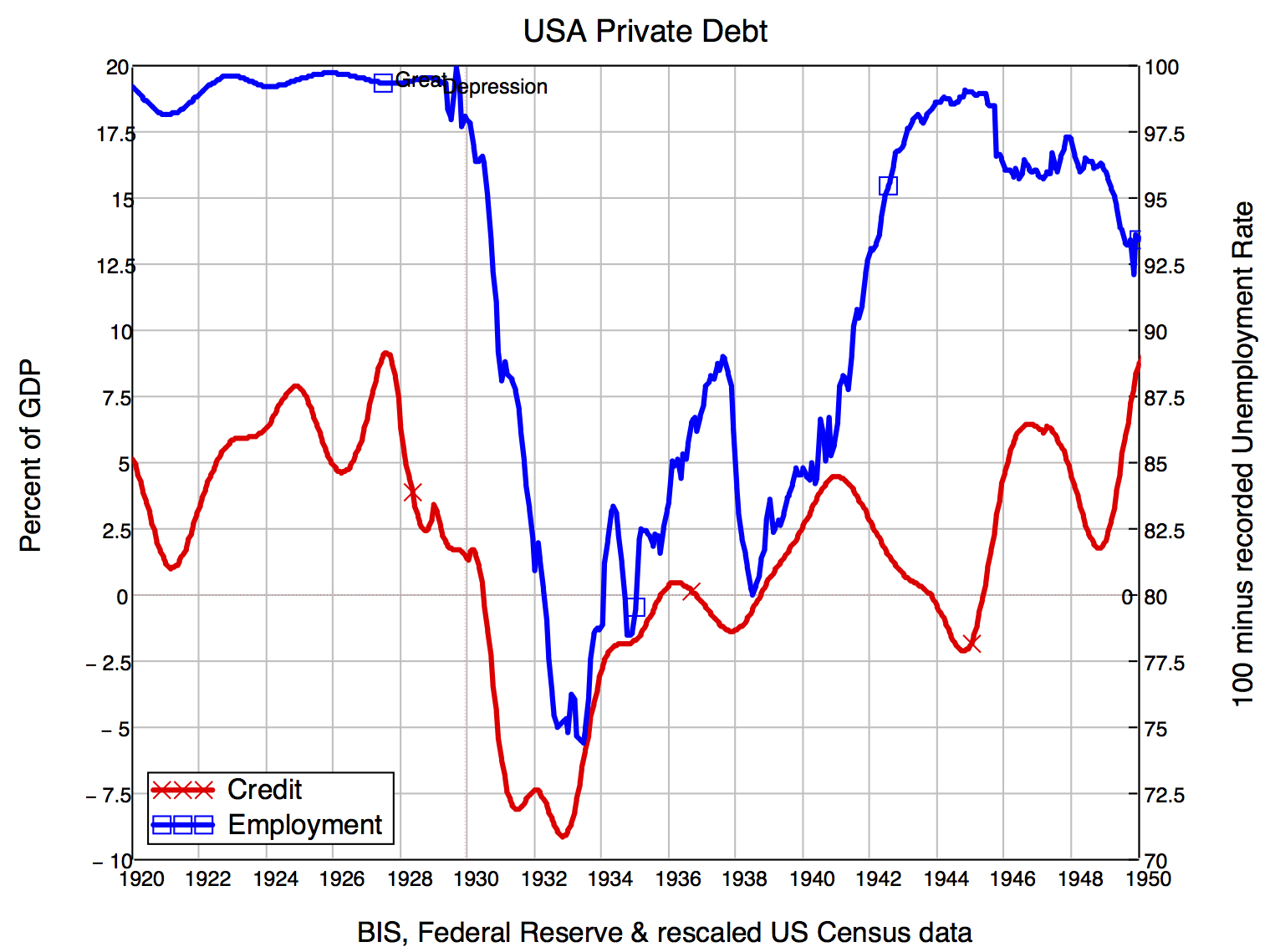

Die Daten, wenn du es dir ansiehst, ist unbestreitbar – vor allem, wenn man das Epizentrum der Krise von 2008 bedenkt, die USA, im historischen Kontext. Der durch den Crash von 1929 ausgelösten Weltwirtschaftskrise ging eine durch Margenschulden angeheizte Blase am US-Aktienmarkt voraus. mit privaten Schulden, die während der Krise explodierten und dann zusammenbrachen. Genau das geschah 2007-08 – nur mit Hypothekenschulden, die ebenfalls ins Spiel kamen.

Private Schulden wirken sich auf zweierlei Weise auf die Wirtschaft aus:Die höhere Verschuldung ist, relativ zum BIP, desto stärker wirkt sich eine Kreditänderung auf die Gesamtnachfrage aus. Und Kredite tragen zur Gesamtnachfrage bei, indem sie es den Menschen ermöglichen, mehr als nur das Geld auszugeben, das sie derzeit haben.

Die Korrelation zwischen Krediten und Beschäftigung in den USA ist umwerfend. Dies liegt nicht nur daran, dass er so groß ist (der Korrelationskoeffizient beträgt 0,8 auf einer Skala von -1 bis +1), aber weil Mainstream-Ökonomen wie Ben Bernanke zufolge die Korrelation sollte nahe Null liegen.

Bernanke, der den Job als Chef der US-Notenbank bekam, weil er der Experte für die Ursachen der Weltwirtschaftskrise sein sollte, ähnliche Daten, die zu diesem Zeitpunkt verfügbar waren, nicht einmal berücksichtigt hat, noch die These des Ökonomen Irving Fisher aus den 1930er Jahren, die mit dem Finger auf das Platzen von Vermögensblasen zeigte. Bernanke glaubte, dass Kredite „keine signifikanten makroökonomischen Auswirkungen haben sollten“.

Empirisch, das ist offensichtlich falsch, Aber Ökonomen ignorieren diese Daten, weil sie nicht zu ihrem bevorzugten Modell der Funktionsweise von Banken passen. Sie modellieren Banken als Vermittler, die den Kreditnehmern Sparer vorstellen, nicht als Urheber von Geld und Schulden. Diese absichtliche Blindheit war, in einem Sinn, entschuldbar vor der Krise. Aber danach ist es unverzeihlich – zumal die Zentralbanken jetzt tatsächlich herauskommen und sagen, dass dieses Modell der „Darlehensfonds“ ein Mythos ist.

Die Zentralbanken haben daher etwas aus der Krise gelernt, aber akademische Ökonomen sind, im Wesentlichen, versuchen, rückwärts zu ihrer Verteidigung zu gehen, dass diese Krise "nicht vorhersehbar war".

Krisenvorhersage

Eigentlich, es wurde vorhergesagt, von Ökonomen, die Banken nehmen, Schulden und Geld ernsthaft, wie Ann Pettifor, Wyne Godley, und ich. Mit der gleichen Analyse heute, Ich rechne in naher Zukunft nicht mit einer Krise in den USA und Großbritannien. Ich erwarte eine Stagnation, wie sie Japan seit dem Platzen seiner Vermögensblase im Jahr 1990 erlebt hat.

Es wird Erweckungen und Umkehrungen geben, aber keine regelrechte Krise, denn Voraussetzung dafür ist eine sehr hohe Kreditwürdigkeit. Während der Überhang an privaten Schulden aus der letzten Krise anhält, Die kreditbasierte Nachfrage wird im Vergleich zum Vorkrisenniveau anämisch sein.

Stattdessen, Krisen sind wahrscheinlich in Ländern, die 2007 die Schwierigkeiten durch die Fortsetzung ihrer privaten Schuldenblasen umgangen haben. Der herausragende Kandidat ist hier China, deren Kreditblase mit Abstand die am schnellsten wachsende in der Geschichte des Kapitalismus ist. Es wird die Gesellschaft von Südkorea haben, Kanada, Australien, Belgien, und eine Reihe anderer.

Es wird also keinen weiteren Zusammenbruch wie bei Northern Rock in Großbritannien oder Washington Mutual in den USA geben. Aber Mainstream-Ökonomen müssen aufhören, über die Beziehung zwischen privaten Schuldenblasen den Kopf in den Sand zu stecken.

Die Zukunft bietet einige Hoffnung, dass sich dies zu ändern beginnt. Einige prominente Mainstream-Ökonomen betrachten ihre Modelle jetzt ernsthaft mit Nabelschau (Leute wie der ehemalige Präsident der Federal Reserve von Minneapolis, Narayana Kocherlakota, und Chefökonom der Weltbank Paul Romer). Aber wahrscheinlicher wird der Wandel von den Zentralbanken kommen, und die neue Generation von Ökonomen wie die Studenten, die die Rethinking Economics-Bewegung gegründet haben, um die wirklichen Probleme der Welt anzugehen.

-

So machen Sie das Beste aus einem Geldsegen

„Wenn ich groß rauskomme“ ist der Anfangssatz vieler finanzieller Tagträume. Wir haben alle Zeit damit verbracht, darüber zu phantasieren, was wir kaufen würden, wohin wir gehen würden und was wir tun

-

Wie man einen Notfallfonds durch eine Krise hält

Ich denke, es ist fair zu sagen, dass ein Großteil von Amerika gerade eine Finanzkrise durchmacht. Präsident Trump hoffte, die Geschäfte bis Ostern wieder öffnen zu können, aber dann erklärte er eine

Schuld

- So berechnen Sie das finanzielle Risiko

- Der Handelskrieg zwischen China und Trump hat sich auf Australien ausgeweitet. Wir sind jetzt in Gefahr eines globalen Währungskrieges

- Die Grundlagen eines Finanzierungsleasings

- Die Grundlagen von Senior Debt

- Finanzielles Risiko

- Finanzielles Risiko vs. Geschäftsrisiko:Was ist der Unterschied?

- Die Auswirkungen der Finanzierung

- 6 Gründe, warum Coronavirus die Welt nach 2008 in die nächste globale Finanzkrise stürzen wird

- Bedroht die „Kryptoisierung“ die globale Finanzstabilität?

-

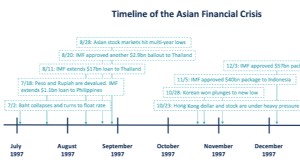

Was ist die asiatische Finanzkrise?

Was ist die asiatische Finanzkrise? Die asiatische Finanzkrise ist eine Krise, die durch den Zusammenbruch des Wechselkurses und die Heißgeldblase verursacht wird. Es begann im Juli 1997 in Thailand und fegte über Ost- und Südostasien. ...

-

Die Auswirkungen der Studentenschuldenkrise auf schwarze Frauen

Die Auswirkungen der Studentenschuldenkrise auf schwarze Frauen Jahrelang, Schwarze Frauen tragen eine überdurchschnittlich hohe Belastung durch die Studienschulden. Dies wurde durch die Tatsache verstärkt, dass schwarze Frauen das College mit höheren Quoten absch...