21+ Statistiken zu Bargeld- und Kreditkartenausgaben, die Sie im Jahr 2021 kennen sollten

Bargeld oder Kreditkarte?

Was ist besser?

Die neuesten Statistiken zu Bargeld- und Kreditkartenausgaben werden etwas Licht ins Dunkel bringen!

Statistiken zu Bargeld- und Kreditkartenausgaben (Empfehlung der Redaktion):

- Fast 60 % der Verbraucher lieber Karten verwenden.

- Amerikaner haben3,84 Kreditkarten im Durchschnitt.

- Bargeld macht 19 % aller Transaktionen aus in den USA.

- 80 % der Bargeldtransaktionen gelten für Zahlungen unter 25 $.

- 46 % der Verbraucher Verwenden Sie eine Cashback-Karte.

- Die Leute sind bereit, bis zu 100 % mehr auszugeben bei Verwendung einer Kreditkarte.

- Amerikaner tätigen 23 Debitkartenzahlungen in einem typischen Monat.

Die meisten von uns haben Brieftaschen mit zu vielen Karten und etwas zu wenig Bargeld…

Es sei denn, Sie gehören zu den Menschen, die für alles Bargeld verwenden.

Jetzt:

Wie viele Amerikaner verwenden Kreditkarten?

Fast 200 Millionen Erwachsene in Amerika haben Kreditkarten.

Ja!

Wir haben noch viele weitere beeindruckende Fakten zu teilen. Aber lassen Sie uns zuerst über Folgendes sprechen:

Arten von Zahlungsmethoden

Bevor wir uns der globalen Übersicht über die Zahlungsbranche zuwenden und die Verwendung von Karten vergleichen, erscheint es angebracht, die am häufigsten verwendeten Zahlungsmethoden zu erläutern.

Sie sind:

- Bargeld

- Kreditkarten

- Debitkarten

- Elektronische Zahlungssysteme

- Mobile Geldbörsen

Bargeld ist ziemlich selbsterklärend. Es sind die Benjamins, die Jackson-Scheine … oder, wenn Sie Glück haben, gehören Sie vielleicht zu den seltenen Besitzern der eingestellten 500er-Scheine.

Abgesehen davon, dass Sie ein Glas voller Münzen in Ihrem Auto und hoffentlich viele Benjamins in Ihrer Brieftasche haben, besitzen Sie wahrscheinlich ein paar Karten.

Allerdings ist nicht jede Karte gleich.

Beginnen wir mit der Kreditkartendefinition.

Wenn Sie eine Kreditkarte verwenden, leihen Sie sich im Grunde Geld von der Bank. Die Bank legt Ihr Kreditkartenlimit fest. Dies ist der Höchstbetrag, den Sie ausgeben dürfen.

Nun, Sie können mehr ausgeben, aber Ihre Bank wird sauer. Tatsächlich kann die Überschreitung Ihres Limits oder die Annäherung an Ihr Limit Ihrer Kreditwürdigkeit schaden. Die Kreditkartennutzungsrate ist ein wichtiger Faktor bei der Berechnung Ihres Scores.

Glauben Sie uns nicht? Diese Kreditwürdigkeitsstatistik beweist es.

Nun, wo waren wir? Ah ja. Kreditkarten.

Am Ende eines jeden Monats müssen Sie Ihre Kreditkartenrechnung vollständig bezahlen – und alle Ihre Schulden begleichen. Wenn Sie dies tun, werden Ihnen keine Zinsen berechnet.

Wenn Sie Ihr Kreditkartenguthaben jedoch in den nächsten Monat mitnehmen, werden Ihnen Zinsen auf das unbezahlte Guthaben berechnet. Wenn Sie mit den Zahlungen nicht Schritt halten und Ihre Zinssätze nicht günstig sind, können Sie sich in hoch verzinste Schulden zurückversetzen.

Wenn Sie Ihr Kreditkartenguthaben vollständig und pünktlich auszahlen, können Sie Prämien erhalten. Also, ja – Sie können Geld verdienen, indem Sie Geld ausgeben … verantwortungsvoll!

Jetzt:

Was ist der Hauptunterschied zwischen einer Kreditkarte und einer Debitkarte?

Bevor wir uns den Nutzungsstatistiken für Kredit- und Debitkarten zuwenden, sollten wir klären, was sie voneinander unterscheidet.

Wenn Sie also eine Kreditkarte verwenden, leihen Sie sich Geld von der Bank, um Waren und Dienstleistungen zu bezahlen. Dann zahlen Sie das Darlehen am Ende des Monats ab.

Und wenn Sie eine Debitkarte verwenden, verwenden Sie Geld, das Sie besitzen. Das Geld kommt von Ihrem Bankkonto – es könnte Geld sein, das Sie eingezahlt, gespart oder verdient haben.

Weiter geht's:

PayPal ist das beste Beispiel für ein elektronisches Zahlungssystem für Online-Überweisungen.

(Wenn Sie weitere Informationen zu PayPal-Statistiken suchen, ist dies Ihre Chance.)

Und dann eine mobile Brieftasche. Dies ist im Grunde eine virtuelle Online-Brieftasche, in der Ihre Karteninformationen gespeichert sind. Sie können es in Geschäften verwenden, die über ein digitales Zahlungsterminal verfügen.

Statistiken zu Bargeld- und Kreditkartenausgaben

Nachdem wir nun die verschiedenen Arten von Zahlungsmethoden erklärt haben, kommen wir zu den Statistiken:

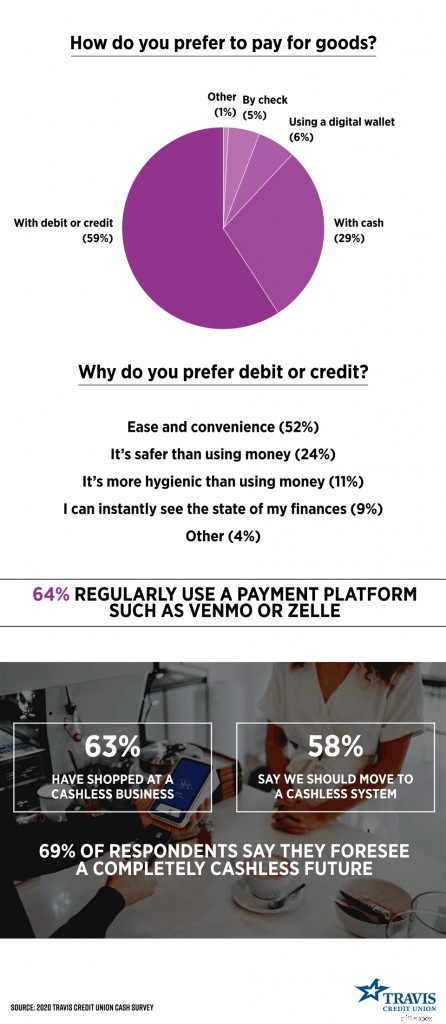

1. 59 % der US-Verbraucher bevorzugen die Verwendung von Zahlungskarten.

Laut den Umfragedaten von Travis Credit Union aus dem Jahr 2020 ist die bevorzugte Zahlungsmethode der Amerikaner die Debit- oder Kreditkarte. Nur 29 % der Verbraucher bevorzugen Bargeld.

Darüber hinaus wurden die Leute gefragt, warum sie lieber Kredit- und Debitkarten verwenden. Mehr als die Hälfte (54 %) der Umfrageteilnehmer nannte die Einfachheit und Bequemlichkeit dieser Zahlungsmethode. Im Bild unten sehen Sie die anderen genannten Gründe.

(Bildquelle:Travis Credit Union)

2. Debitkarten machten im Jahr 2020 28 % aller Zahlungen aus.

Anscheinend sind Debitkarten die am häufigsten verwendete Zahlungsmethode.

Laut Statistiken zu Zahlungsmethoden machten Kreditkarten 27 % aller Transaktionen aus, während Bargeld 19 % der Gesamtzahl ausmachte.

3. Im Durchschnitt tätigen Amerikaner 23 Debitkartenzahlungen pro Monat.

(Quelle:Federal Reserve Bank of Atlanta)

In einem typischen Monat im Jahr 2020 tätigten Verbraucher im Durchschnitt 18 Kredit- oder Ladetransaktionen und 14 Barzahlungen. Sie haben auch 3 Schecks ausgestellt und 8 direkte Banküberweisungen getätigt.

4. Kreditkarten sind die bevorzugte Zahlungsmethode im Nordwesten.

Kreditkartenstatistiken aus dem Jahr 2020 zeigen, dass Kreditkarten die Verwendung einer Debitkarte im Nordosten als bevorzugte Zahlungsoption von 30,51 % der Verbraucher knapp übertreffen.

Außerdem bevorzugen etwa 30 % der Befragten an beiden Küsten – im Westen und im Nordosten – die Verwendung von Kreditkarten, während sich knapp 20 % der Befragten aus dem Mittleren Westen oder Süden für diese Zahlungsmethode entschieden haben.

Inzwischen sind Debitkarten die beliebteste Zahlungsmethode bei Verbrauchern in den folgenden Ländern:

- Westen – 35,57 %

- Süd – 38,35 %

- Mittlerer Westen – 37,30 %

5. Nur 16 % der Amerikaner haben immer Bargeld bei sich.

Als Beweis dafür, dass sich die Gesellschaft in Richtung einer bargeldlosen Zukunft und des wachsenden globalen Marktes für digitale Zahlungen entwickelt, gaben nur 16 % der Umfrageteilnehmer an, dass sie immer Scheine in ihrer Brieftasche hatten. Etwa 27 % gaben an, die meiste Zeit Bargeld bei sich zu haben, während 37 % mit "manchmal" antworteten.

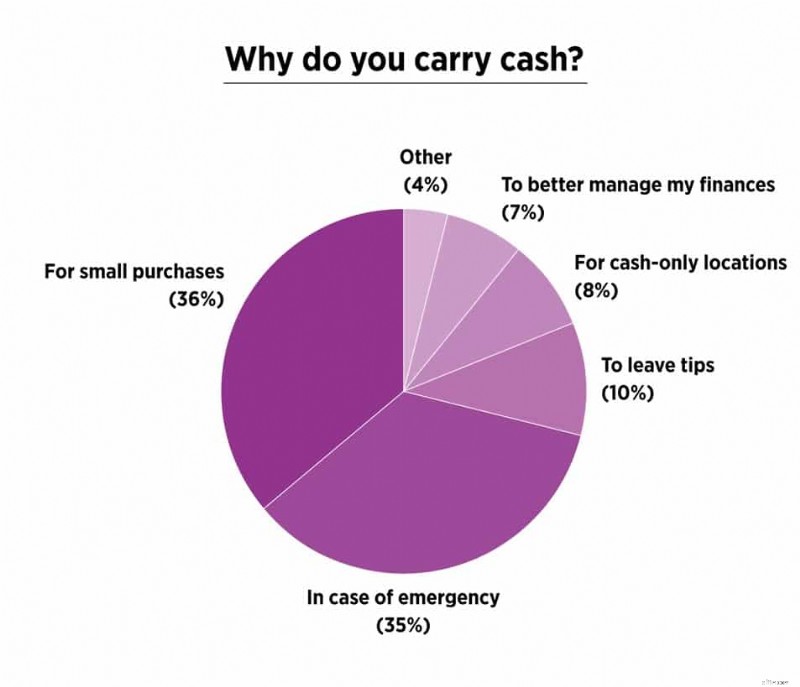

6. Amerikaner tragen durchschnittlich 46 $ in bar bei sich.

Die Hauptgründe, warum Amerikaner Bargeld bei sich tragen, sind kleine Einkäufe und Notfälle. Interessanterweise gaben zwar nur 7 % an, dass sie dies tun, um ihre Finanzen besser zu verwalten, aber eine große Mehrheit der Befragten (62 %) gab zu, dass sie bei Barzahlungen weniger wahrscheinlich zu viel ausgeben.

(Bildquelle:Travis Credit Union)

7. Verbraucher sind bereit, bis zu 100 % mehr auszugeben, wenn sie eine Kreditkarte verwenden.

Wie im vorherigen Eintrag erwähnt, tragen einige Leute Bargeld, um Mehrausgaben zu vermeiden. Tatsächlich belegen die Statistiken zu Bargeld- und Kreditkartenausgaben, dass Menschen mehr Geld ausgeben, wenn sie mit Kreditkarten bezahlen.

Wie in der Studie „Always Leave Home Without It“ festgestellt wurde, waren die Teilnehmer bereit, bis zu 100 % mehr auszugeben, wenn sie mit einer Kreditkarte bezahlten!

Eine Gruppe musste mit Bargeld bezahlen, die andere mit Kreditkarte. Beide Gruppen mussten jedoch bis 17 Uhr bezahlen. der nächste Tag. Tickets für ein ausverkauftes Spiel wurden versteigert, und die Teilnehmer mussten ihre Gebote aufschreiben.

Die Teilnehmer, die eine Kreditkarte verwenden mussten, neigten eher dazu, zu viel zu bezahlen.

Hier ist der durchschnittliche Betrag, den beide Gruppen auszugeben bereit waren:

(Bildquelle:Value Penguin)

8. Bargeldtransaktionen gingen 2020 um 7 Prozentpunkte zurück.

Aktuelle Statistiken zum Transaktionsvolumen von Kredit- und Debitkarten zeigen, dass bargeldlose Zahlungen zur Norm werden, und Sie fragen sich vielleicht:

Wie viel Prozent der Transaktionen erfolgen in bar?

Das 2021 Diary of Consumer Payment Choice hat festgestellt, dass Barzahlungen 19 % aller Transaktionen in den USA im Jahr 2020 ausmachten. Dies waren 7 Prozentpunkte weniger als 2019. Es gibt also einen deutlichen Rückgang der Verwendung von Bargeld in den USA.

9. Barzahlungen von geringem Wert gingen 2020 um 26 % zurück.

Dies erklärt den Rückgang der Verwendung von Bargeld.

Warum?

Nun, Bargeld wird hauptsächlich für Einkäufe von geringem Wert verwendet, wie globale Zahlungsberichte zeigen. In den USA werden 80 % aller Bargeldtransaktionen für Waren und Dienstleistungen unter 25 $ getätigt. Außerdem erfolgen etwa 50 % der Zahlungen unter 10 $ in bar.

Ist Ihnen schon einmal aufgefallen, dass Geschäfte Rabatte oder Mindestbeträge für Kreditkarten haben?

Dies liegt daran, dass Händler eine Bearbeitungsgebühr an Kartennetzwerke wie American Express zahlen müssen.

Beispielsweise muss das Geschäft 3 % jeder Transaktion an das Kartennetzwerk zahlen. Und anstatt die Bearbeitungsgebühr zu zahlen, entscheiden sich einige Geschäfte dafür, einen Skonto anzubieten.

Der für Bargeld- und Kredittransaktionen ausgegebene Dollarbetrag ist im Allgemeinen geringer für die erstere Zahlungsmethode und höher für die letztere.

10. Bargeld regiert im Süden.

Eine bargeldlose Gesellschaft?

Das ist ein „NEIN“ von 20 % der Menschen im Süden.

Diejenigen im Mittleren Westen liegen mit 17,48 % nicht allzu weit dahinter. Auf diese Regionen folgen der Nordosten und der Westen, wo Bargeld für 15,81 % bzw. 14,29 % der Menschen die bevorzugte Zahlungsmethode ist.

11. Am 2. Juni 2021 war in den USA Bargeld im Wert von 2,17 Billionen US-Dollar im Umlauf.

Obwohl der weltweite Markt für digitale Zahlungen wächst, nimmt die Menge des im Umlauf befindlichen US-Bargelds zu.

Sehen Sie sich einfach den gesamten US-Währungsumlauf pro Jahr an:

- 2020 – 1,87 Billionen US-Dollar

- 2019 – 1,79 Billionen US-Dollar

- 2018 – 1,67 Billionen $

- 2017 – 1,57 Billionen $

- 2016 – 1,46 Billionen US-Dollar

- 2015 – 1,38 Billionen $

- 2014 – 1,3 Billionen US-Dollar

- 2013 – 1,2 Billionen US-Dollar

- 2012 – 1,13 Billionen US-Dollar

- 2011 – 1,03 Billionen US-Dollar

- 2010 – 0,94 Billionen US-Dollar

- 2009 – 0,89 Billionen US-Dollar

- 2008 – 0,85 Billionen US-Dollar

- 2007 – 0,79 Billionen US-Dollar

- 2006 – 0,78 Billionen US-Dollar

- 2005 – 0,76 Billionen US-Dollar

12. Im Jahr 2020 gab es in den USA 653 Millionen VISA-Debitkarten.

Statistiken zur Nutzung von Debitkarten zeigen, dass es allein in den USA im zweiten Quartal 2020 etwa 653 Millionen VISA-Debitkarten gab. Weltweit sind es mehr als 2,3 Milliarden!

13. Im Jahr 2020 gab es in den USA 250 Millionen Debit- oder Prepaid-MasterCards.

Im dritten Quartal 2020 gab es allein in den USA 250 Millionen MasterCard-Debitkarten. Weltweit, ohne die USA, gab es 1,08 Milliarden Karten.

14. Die Anzahl der in den USA im Umlauf befindlichen VISA-Kreditkarten betrug im Jahr 2020 343 Millionen.

Laut Kreditkartennutzungsstatistik sind weltweit mehr als 1,14 Milliarden VISA-Kreditkarten im Umlauf. Davon befinden sich mehr als 798 Millionen außerhalb der USA.

15. Die Anzahl der in den USA im Umlauf befindlichen MasterCard-Kreditkarten betrug im Jahr 2020 246 Millionen.

Im Jahr 2020 waren weltweit 967 Millionen MasterCard-Kreditkarten im Umlauf. Etwa 721 Millionen befanden sich außerhalb der USA.

16. 79 % der Amerikaner besitzen mindestens eine Kreditkarte.

Die Schätzung für 2020 ist die höchste, seit die Fed 2008 mit der Durchführung der Survey of Consumer Payment Choice begonnen hat.

Hier sind einige andere Statistiken zur Nutzung von Kreditkarten nach Ländern:

- Israel – 75,10 %

- Kanada – 73,10 %

- Luxemburg – 62,70 %

- Hongkong – 59,30 %

- Neuseeland – 58,30 %

- Australien – 56,30 %

- Vereinigtes Königreich – 55,30 %

- Norwegen – 54,20 %

- Südkorea – 53,90 %

17. Amerikaner besitzen durchschnittlich 3,84 Kreditkarten.

(Quelle:Experian)

Statistiken zur Verwendung von US-Kreditkarten zeigen, dass die meisten Menschen mehrere Karten haben.

Die Zahl für 2020 liegt um 4 % unter dem Vorjahr. Experian erklärt den Rückgang mit einem Muster von US-Verbrauchern, die ihre Kreditkartenschulden abbauen, da die Coronavirus-Pandemie finanzielle Unsicherheit verbreitet.

Die Bürger von New Jersey besaßen die höchste durchschnittliche Anzahl von Kreditkarten – 4,54. Am anderen Ende des Spektrums lag Alaska mit 3,06 Karten pro Person.

Und hier sind einige Kreditkartennutzungsstatistiken nach Alter:

- Gen Z – durchschnittlich 1,91 Kreditkarten

- Millennials – durchschnittlich 3,18 Kreditkarten

- Gen X – durchschnittlich 4,23 Kreditkarten

- Babyboomer – durchschnittlich 4,61 Kreditkarten

- Silent Generation – durchschnittlich 3,64 Kreditkarten

18. 46 % der US-Verbraucher verwenden eine Cashback-Karte.

Die am häufigsten besessenen Arten von Kreditkarten sind Cashback- und Geschäftskreditkarten.

Jetzt:

Wie funktionieren Cashback-Kreditkarten?

Bei jedem Einsatz Ihrer Karte erhalten Sie einen bestimmten Betrag zurück. Nehmen wir also an, Sie haben diesen Monat 1.000 € ausgegeben. Wenn Sie 1 % zurückerhalten, haben Sie 10 $ „verdient“.

Und:

Wie funktionieren Geschäftskreditkarten?

Die meisten Geschäftskreditkarten können nur mit dem jeweiligen Einzelhändler verwendet werden, obwohl es einige Open-Loop-Kreditkarten gibt. Wenn Sie eine Kundenkarte verwenden, haben Sie möglicherweise Anspruch auf viele Rabatte in diesem Geschäft.

Wenn Sie den Laden jedoch nicht oft besuchen, macht es keinen Sinn, einen zu kaufen. Im Allgemeinen haben Benutzer mit Geschäftskreditkarten niedrigere Kreditlimits und zahlen gleichzeitig hohe Zinssätze.

(Bildquelle:The Ascent)

19. Die durchschnittliche Kreditkartenschuld pro Person beträgt 5.313 $.

Der durchschnittliche Amerikaner hat ein Kreditkartenguthaben von 5.313 $ und einen Kredit-Score von 710. Und in Bezug auf die Kreditkartennutzungsrate nutzen die Leute durchschnittlich 25,3 % ihrer Kreditkartenlimits aus.

20. 62 % der Verbraucher haben im Jahr 2020 mindestens eine Zahlungs-App eingeführt.

Der globale Markt für digitale Zahlungen wächst stetig. Die Akzeptanz von Online-Zahlungsplattformen stieg im Jahr 2020 um 8 % und erreichte 62 % der Verbraucher.

Die führenden Unternehmen auf dem Zahlungsmarkt waren PayPal (42 %), Venomo (24 %) und die mit Bankkonten verbundene Zelle (17 %).

21. Der globale Markt für digitale Zahlungen wird bis 2025 voraussichtlich 132,5 Milliarden US-Dollar erreichen.

Beginnen wir zunächst mit der Definition des digitalen Bezahlens. Digitale Zahlungen können als Transaktionen definiert werden, die digital, über das Internet oder über einen mobilen Kanal getätigt werden. Wir sind alle mit Kartenzahlungen und E-Wallet-Zahlungen vertraut, die gute Beispiele sind.

Berichte über digitale Zahlungen schätzen, dass der Marktanteil in den nächsten sechs Jahren 132,5 Milliarden US-Dollar bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6 % erreichen wird. Dies ist auf die wachsende Nachfrage nach schnellen und sicheren Transaktionen sowie auf die erhöhte Wachstumsrate in China und Indien zurückzuführen.

22. Die Größe des globalen Zahlungsverkehrsmarktes wird bis 2025 auf 2 Billionen US-Dollar geschätzt.

Wie im Valuates-Bericht über die Marktgröße, den Status und die Prognose 2018-2025 zu globalen Zahlungen angegeben, wird die Marktgröße eine CAGR von 7,83 % haben. Der Markt für mobile Online-Zahlungen auf Basis von Near Field Communication (NFC) wächst schnell.

Einige wichtige Marktanalysen und Trends im Zahlungsverkehr, die im Bericht vorgestellt werden, sind:

- Die erste Region, in der mehr als 50 % der Transaktionen elektronisch durchgeführt werden, ist Nordamerika.

- Auf die Region Asien-Pazifik entfällt fast die Hälfte des weltweiten Zahlungsumsatzes.

- In Lateinamerika war der Zahlungsverkehrsmarkt die am schnellsten wachsende Branche.

Einige der Top-Unternehmen auf dem Zahlungsmarkt sind:

- PayPal

- Bank of America

- Citibank

- JPMorgan Chase

- Wells Fargo &Company

- Apfel

Welche Zahlungsmethode ist die beste?

Sie fragen sich, welche Zahlungsmethode für Sie am besten geeignet ist?

Vergleichen wir die Verwendung von Bargeld mit Krediten und Debitkarten.

Kreditkartenbetrug, gestohlenes Geld und Identität

Kreditkartenbetrug sollte nicht auf die leichte Schulter genommen werden. Gemäß den neuesten Kreditkartenbetrugsstatistiken verlieren Amerikaner jedes Jahr Milliarden von Dollar durch Betrug.

Wenn Ihre Kreditkarte jedoch gestohlen wird, haben Sie einen gewissen Schutz. Sobald Sie feststellen, dass die Karte gestohlen wurde, müssen Sie sich an den Kartenaussteller wenden. Wenn Sie melden, dass Ihre Karte gestohlen wurde, bevor eine betrügerische Belastung vorgenommen wurde, haften Sie nicht für die Belastungen. Mit anderen Worten – Ihnen wird nichts gestohlen.

Wenn eine Gebühr erhoben wurde, nachdem Sie den Diebstahl Ihrer Kreditkarte gemeldet haben, haften Sie für bis zu 50 US-Dollar.

Natürlich, wenn Sie Geld verlieren, dann ist es wahrscheinlich für immer weg. Vielleicht ist das einer der Gründe für den Rückgang der Bargeldnutzung. Der einzige Lichtblick hier ist, dass Sie nicht dem Risiko eines Identitätsdiebstahls oder Kreditkartenbetrugs ausgesetzt sind.

Und was ist mit einer Geldautomaten- oder Debitkarte? Wenn Sie den Diebstahl innerhalb von zwei Tagen melden, werden Sie mit 50 $ haftbar gemacht. Nach zwei Tagen können Sie für 500 $ haftbar gemacht werden. Und wenn Sie nach 60 Tagen nicht bemerken, dass Ihre Debitkarte gestohlen wurde, verlieren Sie das gesamte von Ihrem Konto abgebuchte Geld.

Vergünstigungen und Belohnungen

Einige Arten von Kreditkarten bieten verschiedene Vergünstigungen und Prämien. Sie können Punkte sammeln und Cashback, Rabatt oder ein Sonderangebot erhalten, indem Sie die Karte häufig verwenden. Aber lassen Sie sich davon nicht täuschen! Der Cashback, den Sie erhalten, ist normalerweise ein kleiner Prozentsatz des Kaufs.

Gebühren

Mitgliedsgebühren für Kreditkarten sind in der Regel höher als Mitgliedsgebühren für Debitkarten.

Es ist wirklich ein endloser Kreislauf von Zuschlägen und Gebühren:

- Jahresgebühr

- Verspätungsgebühr,

- Überweisungsgebühr,

- Gebühr für Auslandstransaktionen

- Kartenersatzgebühr

- Gebühr bei Überschreitung des Limits

- Finanzierungsgebühr…

Und wenn Sie Ihr Guthaben über den nächsten Monat tragen, zahlen Sie hohe Zinsen. Dies ist ein häufiger Fehler, den Kreditnutzer machen. Sie zahlen in der Regel nur die Mindestzahlung und stecken dann mit hochverzinslichen Schulden fest.

Was Bargeld betrifft … nun, es gibt keine Gebühren. Nur die ATM-Gebühren!

Bargeldabhebung

Und wo wir gerade von Geldautomaten sprechen, haben wir die Barvorschussgebühr erwähnt?

Wenn Sie den Ihnen von der Bank gewährten Kreditrahmen in Anspruch nehmen müssen, müssen Sie auch die Barvorschussgebühr bezahlen.

Daher ist es definitiv günstiger, Bargeld mit einer Debitkarte oder einer Bankomatkarte abzuheben.

Schädigung Ihrer Kreditwürdigkeit

Dies ist einer der Nachteile von Kreditkarten, die besprochen werden müssen, bevor Sie eine bekommen. Jede versäumte oder verspätete Zahlung und die Höhe Ihrer Kreditschulden verursachen Kreditschäden, die schwer rückgängig zu machen sind.

Nicht unmöglich, aber trotzdem.

Es dauert Jahre, um einen guten Kredit aufzubauen, und nur wenige Monate, um ihn zu ruinieren. Wenn Sie kein stabiles Einkommen haben, ist eine Debitkarte möglicherweise die bessere Option für Sie.

Verbesserung Ihrer Kreditwürdigkeit

Wenn Sie zu denen gehören, die Banken wie die Pest meiden und lieber alles mit Bargeld bezahlen, dann wundern Sie sich nicht, wenn die Banken Ihnen den Rücken kehren, wenn Sie um einen Kredit betteln.

Um einen Kredit zu erhalten, müssen Sie über eine Kredithistorie verfügen. Je länger Sie das Konto haben, desto mehr Punkte erhalten Sie für eine Kredithistorie.

Notfallkosten

Die Möglichkeit, Notfallausgaben zu bezahlen, gehört nicht zu den Merkmalen von Debitkarten. Es ist eher ein Thema der Debatte zwischen Bargeld und Kreditgeschäften.

Wenn eine Notfallausgabe auftritt, die Sie sich nicht leisten können, können Sie Ihre Kreditkarte verwenden und das Geld später zurückzahlen. Aber wenn Sie nur Bargeld oder eine Debitkarte verwenden und keine Ersparnisse haben, werden Sie sich in einer schwierigen finanziellen Situation befinden.

Ein Tipp:Verwenden Sie Ihre Kreditkarte nicht für unnötige Einkäufe, die Sie sich nicht leisten können. Zum Beispiel das Upgrade Ihres Telefons. Verwenden Sie es, wenn Ihr Auto eine Panne hat und Sie kein anderes Transportmittel haben.

Letztendlich kann der verantwortungsvolle Umgang mit einer Kreditkarte Ihre Finanzen verbessern.

Anfechtung von Gebühren

Wenn Sie etwas mit Bargeld und EC-Karte bezahlen und mit dem Service nicht zufrieden sind oder die Ware beschädigt ist, entscheidet der Händler, ob Sie eine Rückerstattung erhalten.

Wenn Sie jedoch eine Kreditkarte verwendet haben, können Sie Ihre Bank anrufen und die Belastung anfechten. Dies ist ein weiterer Vorteil für Karteninhaber.

Akzeptierte Zahlungsmethoden

Nicht jeder Händler akzeptiert Karten und manchmal ist eine Barzahlung nicht möglich – wie etwa beim Online-Einkauf.

Also am besten Bargeld und Karten dabei haben. Die bargeldlose Gesellschaft mag wachsen, aber es besteht immer noch die Notwendigkeit, etwas Geld bei sich zu haben. Nur für den Fall, weißt du.

Online-Shopping

Während Bargeld hauptsächlich für Einkäufe in Geschäften verwendet wird, benötigen Sie mindestens eine Karte, die Sie für Ihre Online-Einkäufe verwenden können.

Laut Online-Zahlungsstatistik gibt es Millionen aktive Nutzer von Online-Zahlungsplattformen. Auch wenn wir einer bargeldlosen Gesellschaft nicht nahe sind, sind digitale Zahlungen weit verbreitet.

Währungsumrechnung

Wenn Sie in ein Land reisen, das eine andere Währung verwendet, können Sie Ihre Karte trotzdem verwenden. Überprüfen Sie jedoch unbedingt, wie hoch die Währungsumrechnungsgebühren sind.

Der Umtausch von Bargeld in die Landeswährung ist besser, wenn Sie an einem Ort reisen, an dem Karten nicht oft verwendet werden.

Schlüsselmitnahmen

Das Kennenlernen aller Vor- und Nachteile von Kreditkarten wird Ihnen helfen, eine fundiertere Entscheidung zu treffen, wann Sie eine Karte verwenden und wann Sie mit Bargeld bezahlen.

Sowohl Kredit- als auch Debitkarten sind bequem – vorausgesetzt, Sie verwenden sie verantwortungsbewusst. Wenn Sie Ihren finanziellen Entscheidungen nicht vertrauen, bleiben Sie bei alltäglichen Einkäufen bei Bargeld.

Statistiken zu Bargeld- und Kreditkartenausgaben beweisen, dass eine Kombination verschiedener Zahlungsmethoden die einzige Möglichkeit ist, bei Ihren Einkäufen nicht eingeschränkt zu werden.

Geben Sie verantwortungsvoll aus!

Wir sehen uns auf SpendMeNot, Leute.

-

21+ Statistiken zu Bargeld- und Kreditkartenausgaben, die Sie im Jahr 2021 kennen sollten

Bargeld oder Kreditkarte? Was ist besser? Die neuesten Statistiken zu Bargeld- und Kreditkartenausgaben werden etwas Licht ins Dunkel bringen! Statistiken zu Bargeld- und Kreditkartenausgaben (Empfe

-

Was ist ein Barvorschuss auf einer Kreditkarte?

Wenn Sie eine Kreditkarte erwerben, sollten Sie Informationen über die verschiedenen Bedingungen und Tarife für die verschiedenen Verwendungszwecke der Karte erhalten. Eine Möglichkeit ist, einen Barv

Persönliche Finanzen

- 21+ ERSTAUNLICHE Staatsschuldenstatistik, die Sie im Jahr 2022 kennen sollten

- Über 30 Statistiken zu Studentendarlehensschulden, die Sie im Jahr 2021 kennen sollten

- 20 Kreditkartenbetrugsstatistiken, um Sie im Jahr 2022 auf dem Laufenden zu halten

- 30 ERSTAUNLICHE Statistiken zu Kreditkartenschulden für 2022

- 19+ ERSTAUNLICHE Börsenstatistiken, die Sie im Jahr 2021 kennen sollten

- Über 21 amerikanische Sparstatistiken, die Sie im Jahr 2021 kennen sollten

- 17+ Verbraucherausgabenstatistiken, die Sie im Jahr 2021 kennen sollten

- 39 faszinierende Lebensversicherungsstatistiken für 2021

- 33+ Kleinunternehmensstatistiken, die Sie im Jahr 2021 kennen sollten

-

29+ UNGLAUBLICHE PayPal-Statistiken, die Sie im Jahr 2021 kennen sollten

29+ UNGLAUBLICHE PayPal-Statistiken, die Sie im Jahr 2021 kennen sollten Sind Sie ein PayPal-Benutzer? Vielleicht betreiben Sie einen E-Commerce? Oder Sie denken nur über die Verwendung von PayPal? Unsere Auswahl der neuesten PayPal-Statistiken wird Sie so oder so umh...

-

US-Einkommensungleichheitsstatistiken, die Sie im Jahr 2021 kennen sollten

US-Einkommensungleichheitsstatistiken, die Sie im Jahr 2021 kennen sollten Verbreitert sich das Wohlstandsgefälle in Amerika? Mit einem Wort, ja. Der Mittelschicht in Amerika geht es heute schlechter als ihren Eltern. Wir haben uns die US-Statistik zur Einkommensungleichh...